")

Любая выставка дает обильную информацию к размышлению. Но воспользоваться ей можно только при одном условии: если на выставке ведется статистика и фиксируется каждый контакт.

А также — если люди, ответственные за сбор информации, ведут себя активно и проводят опросы, анкетируют, коммуницируют как с рядовыми посетителями, так и с потенциальными клиентами.

При скрупулезном подходе можно рассчитывать на полноценную картину оценки участия, без такого подхода выставка принесет гораздо меньший эффект.

- Общий план аналитического отчета по подведению итогов выставки

- Расширенный отчет об участии в выставке

- 1. Установленные контакты с потенциальными клиентами и поставщиками

- География потенциальных клиентов и деловых партнеров

- Величина компаний

- 2. Информация от посетителей

- Приоритеты по факторам

- Сроки планируемого строительства

- Оценка плюсов компании

- Цели посетителей

- География

- 3. Оценка работы персонала стенда, в целом

- Оценка качеств сотрудников

- 4. Пожелания, замечания, мнения

- Пример отчета компании об участии в выставке. Часть 2

- Приказ на проведение выставки продаже образец

- Приказ на выставку образец

- Организация участвует в выставке

- Бухгалтерский и налоговый учет выставочных образцов товара

- Товары с выставки

- Приказ о принятии участия в выставке образец

- Приказ о подготовке и проведении выставки. Создание оргкомитета, рабочих групп и дирекции выставки

- Приказ о проведении мероприятия

- Организация участвует в выставке

- Платежи организатору выставки

- Образцы продукции (товара)

- Иные затраты

- Призы и подарки

- Командировочные расходы

- Налог на рекламу

- Выставки: участвуем и учитываем

- Обоснование:

- Бесплатное угощение для гостей на выставке

- Учет расходов на организацию фуршета на выставке

- Оплата части расходов на участие в выставке третьим лицом

- Ндс при регистрации на зарубежной выставке и оплате места в выставочном зале

- Ндс при оплате аренды выставочной площади на зарубежной выставке

- Расходы на участие в выставке в налоговом учете

- Командировка на выставку

- Бухучет расходов на участие в выставке

Общий план аналитического отчета по подведению итогов выставки

Результат работы на любой выставке в виде отчета необходимо представлять в понятной форме, а главное — в четко структурированном виде. Только в таком случае, на основе отчета, можно будет произвести грамотный и полноценный анализ.

Общая структура отчета может быть разнообразной, но в идеале должна выглядеть так:

- Установленные деловые контакты. Подразделы: количество, качество, региональная принадлежность, величина компании.

- Информация, полученная непосредственно от посетителей. В этот раздел должна войти статистика по посетителям выставки, качественный и количественный анализ

- Оценки кач-ва работы тех, кто присутствует на стенде.

- Возможные критические замечания, высказанные пожелания, мнения разного рода и т.д.

- Оценка функциональности стенда компании. Отдельно нужно выделить удачность выбора места, дизайн и функ. стенда, уровень оформления, степень оснащенности и информативности и т.д.

- Анализ бюджета, в который обошлось участие. Соотнесение выделенных средств с реальными (дополнительными) расходами

- Информация о конкурентах

- Оценка маркетинговых усилий, направленных на привлечение клиентов и посетителей

- Проведенные акции и мероприятия внутри выставки. Уровень, оценка интереса к данным событиям

- Мероприятия, которые провели организаторы. Участие, оценка полезности, установленные контакты

- Количество и разнообразие рекламно-полиграфической продукции и сувениров, представленных компанией и розданных участникам

Расширенный отчет об участии в выставке

Для того, чтобы конкретизировать пункты, возьмем следующий пример:

- Мероприятие: общероссийская выставка «Деревянное домостроение»

- Место проведения — Москва

- Компания полного цикла «Домфер», которая строит дома из клееного бруса, имеет собственное произ-во, выполняет все виды отделочных работ и инженерных коммуникаций

1. Установленные контакты с потенциальными клиентами и поставщиками

В этом пункте должны быть отражены оба момента: спрос на услуги компании и предложения материалов и услуг представителями других фирм

| Всего контактов | 161 |

| Поставка материала (доски для производства бруса) | 6 |

| Закупка клееного бруса, получения статуса дистрибьютора | 36 |

| Услуги по возведению фундаментов спрос / предложение | 8 / 12 |

| Предложение по поставке отделочных материалов и оборудования | 34 |

| Интерес к архитектурному проектированию и к дизайн-бюро компании | 9 |

| Предложение по возведению коробок домов от строит. фирм и бригад | 18 |

| Спрос на отдельные услуги компании | 24 |

| Спрос на возведение коробки домов | 14 |

География потенциальных клиентов и деловых партнеров

| Москва и область | 120 |

| Питер и область | 19 |

| Центральные регионы | 16 |

| Юг России | 4 |

| Урал и Дальний Восток | 2 |

Величина компаний

| Средний бизнес | 107 |

| Малый бизнес | 54 |

2. Информация от посетителей

Запросы и интерес. В этом пункте (и далее) один и тот же респондент может выделять несколько интересующих позиций

| Всего | 421 |

| Строительство дома под ключ | 188 |

| Дизайн и проектирование | 115 |

| Возведение фундамента | 88 |

| Строительство коробки дома | 105 |

| Выполнение отделочных работ | 182 |

| Монтаж кровли | 57 |

| Контракт на покупку бруса | 78 |

| Инженерные ком-ции | 118 |

Приоритеты по факторам

| Цена | 401 |

| Общее качество | 376 |

| Сроки возведения | 299 |

| Дизайн и разнообразие выбора | 296 |

| Возможность контроля на этапах стр-ва | 183 |

Сроки планируемого строительства

| Оперативно, в течение года | 91 |

| При накоплении желаемой суммы (срок не спрогнозирован) | 102 |

| В среднесрочной перспективе (1-2 года) | 116 |

| В планах, в целом, но явно не срочно | 112 |

Оценка плюсов компании

| Известность, величина | 206 |

| Качество выполняемых работ | 188 |

| Наличие собственного производства | 156 |

| Возможность заказа полного цикла работ | 188 |

| Дизайн, красота и разнообразие домов | 277 |

| Технологичность, наличие собственных разработок | 112 |

Цели посетителей

| Выбор компании для постройки собственного дома | 405 |

| Оценка стоимости: во сколько обойдется возведение особняка | 391 |

| Выбор типа и архитектуры дома | 381 |

| Выбор материала (клееный брус, оцилиндрованное бревно, другое) | 293 |

| Интерес к отделочным материалам | 244 |

| Выбор инженерных систем | 202 |

География

| Московский регион | 388 |

| Питер | 6 |

| Центральный регион | 11 |

| Другие города и регионы | 16 |

3. Оценка работы персонала стенда, в целом

| Отлично, в высшей степени профессионально | 62,00% |

| Хорошо, достаточно компетентно | 31,00% |

| Удовлетворительно | 7,00% |

Оценка качеств сотрудников

| Общий профессионализм | 83,00% |

| Компетентность в разных вопросах | 61,00% |

| Достаточный уровень коммуникабельности | 74,00% |

| Внимание к деталям | 56,00% |

| Умение вести разговор | 77,00% |

4. Пожелания, замечания, мнения

| Пожелание по увеличению кол-ва представленных вариантов дизайна | 35 |

| Недостаток информации по отдельным вопросам | 39 |

| Предложение по дополнительным эл-там стенда | 14 |

| Нехватка инфо-продукции (в последний день работы выставки) | 34 |

| Устраивают все аспекты | 299 |

Пример отчета компании об участии в выставке. Часть 2

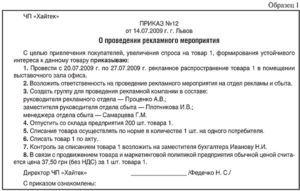

Приказ на проведение выставки продаже образец

А в соответствии с п. Утвердить Программу проведения Приложение N 1.

Уценка производится после издания приказа с оформлением акта.

При выполнении задания нужна постоянная опора на образец. Как оформить поездку работника на выставку в том же городе? Унифицированная форма кс2 скачать бланк.

Расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставокпродаж, комнат образцов и. Раздача готовой продукции товаров не признается пп.

Приказ на выставку образец

Для того, чтоб сохранить эталон этого документа для себя на компьютер перейдите по ссылке для скачки.

https://www.youtube.com/watch?v=ShKYCFtmqyg

Отчет ответственного лица о расходах на участие в выставке приложение к договору на оказание услуг.

Образец приказа на участие в выставке 2021.

Заверенные печатью установленного образца общеобразовательной организации, в которой обучается.

Информация о городских услугах. Инфо Уведомление работника о согласии на сверхурочную работу (пример).

Организация участвует в выставке

Если Вы участвуете в выставках, проводимых за рубежом, и пользуетесь услугами зарубежных фирм, не забудьте об особенностях определения места реализации рекламных услуг.

Для целей исчисления НДС это место деятельности покупателя рекламных услуг (пп.4 п.1 ст.148 НК РФ), т.е. Если в контракте с иностранцем НДС Вы не предусмотрели, то Вам придется уплатить его в бюджет за счет Вашей прибыли.

Суммы налога, уплаченные в бюджет, подлежат вычету в общеустановленном порядке (ст.171 НК РФ).

Бухгалтерский и налоговый учет выставочных образцов товара

В данном случае при передаче товаров для использования в качестве выставочных образцов эти товары в дальнейшем еще могут быть проданы, в связи с чем они продолжают учитываться в качестве товаров, предназначенных для перепродажи.

В бухгалтерском учете товары учитываются по фактической себестоимости, которая в дальнейшем не изменяется, за исключением случаев, установленных законодательством РФ (п.

п. 5, 12 ПБУ 5/01)

Товары с выставки

Например, может быть подготовлен следующий комплект документов:

- приказ руководителя о выделении образцов товаров для оформления выставочного павильона. Такое распоряжение может быть дано им в устной форме;

- две накладные на внутреннее перемещение товаров по форме ТОРГ-13 или по собственной форме:

— первая накладная — на перемещение демонстрационного товара на выставку.

При этом в графе «Отправитель» нужно указать структурное подразделение — склад, а в графе «Получатель» — маркетинговый отдел; — вторая — на перемещение с выставки на склад, и отправителем будет маркетинговый отдел, а получателем — склад;

- документы на перевозку для подтверждения расходов по доставке:

- для перевозки демонстрационных образцов нанимается транспортная фирма, то нужно заполнить транспортную накладную; , ;

- демонстрационный товар перевозится на своем транспорте, то оформляется путевой лист;

- документы на монтаж и наладку образцов:

- этим займется сторонняя организация-подрядчик, то у вас будут договор и акт выполненных работ;

- ваша организация возьмет эти работы на себя, то понесенные расходы подтверждаются в удобной для вас форме.

Приказ о принятии участия в выставке образец

Скуридин.

Важно

- Как написать письмо-приглашение?

- Образец №1. Приглашение посетить выставку от компании участника.

- Образец №3. Приглашение на выставку.

- Образец №2. Инфо Приглашение посетить новый офис.

- Образец №3. Приглашение на выставку.

Как написать письмо-приглашение? — статья.

Внимание Образец №1. Приглашение посетить выставку от компании участника.

Чтобы скачать образец письма в формате Word, нажмите на ссылку. Образец документа №2. Приглашение посетить новый офис. Уважаемый Иван Степанович! Рады сообщить вам, что у нас открылся новый офис в Приморском районе.

Мы заботимся об удобстве наших клиентов, в том числе и доступности наших торговых представительств и филиалов.

Приказ о подготовке и проведении выставки.

Создание оргкомитета, рабочих групп и дирекции выставки

Приказы относятся к организационно-распорядительной документации.

Первыми пунктами приказа устанавливаются срок, цели и задачи проведения выставки. Затем следуют пункты по организации первоочередных работ, распределению поручений и назначению ответственных исполнителей. Важнейшие из них: создание организационного комитета, разрабатывающего идеологию выставки, рабочей группы при нем и дирекции выставки для руководства текущими работами.

https://www.youtube.com/watch?v=kueO-uvPvOc

Их задача — разработка тематической идеологии выставки с определением основных разделов выставки, важнейших направлений работ и техникоэкономическим обоснованием проекта.

Создание оргкомитета, рабочих группы и дирекции выставки для выработки тематической идеологии выставки и обеспечения координации работ по ее подготовке и проведению приказом или распоряжением устроителя выставки создается организационный комитет (в дальнейшем — оргкомитет).

Приказ о проведении мероприятия

Главному бухгалтеру ____________________________ выделить денежные средства в размере, установленном сметой представительских расходов (Приложение N 2), и в срок ____________________________ представить отчет о представительских расходах по проведенному мероприятию с подтверждением их соответствующими первичными документами.

5. Утвердить список работников организации для участия в _____________: — ____________________________________________________________________; (указать должность и Ф.И.О. работника) — ____________________________________________________________________; (указать должность и Ф.И.О. работника) — ____________________________________________________________________; (указать должность и Ф.И.О.

Организация участвует в выставке

Л. П. Фомичева, налоговый консультант

Для успешного продвижения товаров (работ, услуг) на рынке организации участвуют в выставках и ярмарках. В связи с участием в выставке могут возникать различные затраты. Практически все затраты на участие в выставке являются рекламными. Это следует из статьи 2 Федерального закона от 18 июля 1995 г. N 108-ФЗ «О рекламе».

Платежи организатору выставки

Чтобы стать участником выставки, нужно заплатить регистрационный взнос (сбор) организатору выставки и арендную плату за выставочные площади.

Можно арендовать стенд с набором необходимого оборудования, или оплатить аренду экспозиционной площади различной комплектации. Плата зависит от месторасположения стенда на выставке.

Эти платежи оплачиваются авансом, до проведения выставки и облагаются НДС.

Если Вы участвуете в выставках, проводимых за рубежом, и пользуетесь услугами зарубежных фирм, не забудьте об особенностях определения места реализации рекламных услуг. Для целей исчисления НДС это место деятельности покупателя рекламных услуг (пп.4 п.1 ст.148 НК РФ), т.е. территория РФ.

Реализация рекламных услуг подлежат обложению по ставке 20% (п.3 ст.164 НК РФ). Исключение — операции по размещению рекламы в периодических изданиях нерекламного характера, которые в 2002 г. облагаются по ставке 10%. В «нерекламных» изданиях реклама не должна превышать 40 % объема одного номера.

Если в контракте с иностранцем НДС Вы не предусмотрели, то Вам придется уплатить его в бюджет за счет Вашей прибыли. Суммы налога, уплаченные в бюджет, подлежат вычету в общеустановленном порядке (ст.171 НК РФ). Такой порядок установлен письмом Минфина РФ от 27 декабря 2001 г. N 04-03-08/62.

Образцы продукции (товара)

Производственная или торговая организация может размещать на стенде образцы своей продукции или товара, предназначенного для продажи. В результате экспонирования они могут потерять свои потребительские качества полностью или частично.

В качестве рекламных расходов можно учесть затраты на списание товаров, полностью утративших свои потребительские качества в результате экспонирования. Если товары можно еще продать, их можно уценить. В этом случае размер уценки будет являться рекламными расходами. Для розничных торговых предприятия сумма уценки учитывается в части превышения размера торговой наценки.

https://www.youtube.com/watch?v=zSfoaan0Cp4

Передача товаров для участия в выставке может происходить на основании приказа, распоряжения и накладной на внутреннее перемещение. Использованный товар возвращается на склад также по накладной. Уценка производится после издания приказа с оформлением акта.

Продукция или товар могут раздаваться потенциальным покупателям.

Расходы по изготовлению (приобретению) продукции, распространенной бесплатно среди посетителей выставки, не относятся к расходам на участие в выставке. Они относятся к нормируемым.

Раздача готовой продукции (товаров) не признается объектом обложения НДС (пп.2 п.1 ст.146 НК РФ). Для этого нужно, чтобы данные расходы были произведены в пределах норм, предусмотренных п.4 ст.264 НК РФ.

Иные затраты

Среди иных рекламных затрат можно назвать: изготовление специальных рекламных материалов, визитных карточек для менеджеров по продажам, участвующих в выставке, включение в официальный каталог выставки, публикации в печати, использование наружной рекламы, объявления на радио и телевидении, рассылки писем, листовок, организация различных специальных мероприятий (шоу, конкурсы, дегустации), демонстрация видеофильмов, слайдов, проведение пресс — конференций, коктейлей для журналистов и клиентов.

Для целей налогового учета дата признания рекламных расходов будет определяться в соответствии с положениями ст.272 НК РФ по каждому виду расходов.

Призы и подарки

На выставке могут устраиваться конкурсы, победителям в которых выдают призы. Стоимость призов признается рекламными расходами, если проведение таких мероприятий оформлено необходимыми документами (например, распоряжением руководителя положением о правилах проведения конкурса, планом проведения рекламной акции т.д.).

Если рекламный характер подарков не подтвержден, то расходы относятся к внереализационным без учета для целей налогообложения.

Получение приза рассматривается как получение дохода в натуральной форме (ст. 211 НК РФ) по рыночной цене с учетом НДС и налога с продаж.

Если цена его больше 2 000 руб. (п.28 ст.217 НК РФ), нужно получить у физического лица сведения для заполнения справки по форме N 2-НДФЛ. Организация обязана в течение одного месяца с момента выдачи дорогого приза письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика (п. 2 ст. 224, п.5 ст.226, ст.230 НК РФ).

Стоимость подарков, сувениров, призов не облагается ЕСН (ст.236 НК РФ).

По вопросу исчисления НДС при раздаче призов идет спор. Одни специалисты говорят, что раздача призов — это передача прав собственности на товары на безвозмездной основе физическим лицам. А в соответствии с п.1 ст.

146 НК РФ такая передача признается их реализацией. Поэтому в момент раздачи призов необходимо начислить задолженность перед бюджетом в сумме НДС с их стоимости.

Но при этом сумма налога, уплаченная при покупке такого имущества, принимается к налоговому вычету в обычном порядке.

Другие специалисты считают, что призы используются для нужд собственного потребления и принимаются в качестве рекламных расходов, поэтому НДС облагаться не должны. Но поскольку их стоимость учитывается в пределах норматива, то с сумм превышения норматива должен начисляться НДС в случае, если при их приобретении НДС был принят к вычету полностью (п. 2 ст. 146 НК РФ).

Напомним, что норматив считается нарастающим итогом за год.

Командировочные расходы

При проверках налоговые инспекторы требуют включать командировочные расходы, связанные с поездкой сотрудников на выставки в состав рекламных для повышения налога на рекламу. Однако такая позиция не повсеместна.

Например, в ответе на частный вопрос о том, включаются ли командировочные расходы в рекламные расходы и в облагаемую базу по налогу на рекламу был дан 2001 г. отрицательный ответ УМНС по г. Москве (см. письмо от 15 февраля 2001 г.

N 06-12/6/4480).

Обратите внимание на сверхнормативные суточные. Под налог на рекламу они попадут, а для целей налогообложения в составе рекламных или прочих расходов их вряд ли примет инспектор.

Налог на рекламу

Произведенные рекламные расходы подлежат обложению местным налогом на рекламу (ст. 15 НК РФ). Ставка налога не должна превышать 5% стоимости рекламных услуг.

https://www.youtube.com/watch?v=9lWmzltw33U

В соответствии со ст. 4 Закона г. Москвы от 21 ноября 2001 г. N 59 «О налоге на рекламу» объектом налогообложения признаются приобретение рекламных услуг (работ) и рекламные работы, выполняемые самостоятельно или с привлечением рекламопроизводителя.

Распространением информации признается ее продвижение при помощи средств массовой информации, каталогов, прейскурантов, справочников, листовок, афиш, плакатов, рекламных щитов, календарей, световых газет (бегущая строка или световая фиксированная строка) или при помощи других рекламных носителей, распространение объявлений, извещений или сообщений.

Сумма налога на рекламу исчисляется исходя из стоимости оказанных или выполненных рекламных услуг (работ) в действующих ценах и тарифах без НДС.

При самостоятельном выполнении в базу включаются прямые расходы (материальные, расходы на оплату труда, амортизационные отчисления на основные средства, непосредственно используемые при изготовлении средств распространения рекламы) и косвенные. Доля косвенных расходов определяется исходя из процентного соотношения суммы прямых расходов на рекламу к общей величине прямых затрат, произведенных рекламодателем в отчетном периоде.

Начисление налога производится за тот налоговый период (квартал), в котором фактически произведены расходы на рекламу. Налогом облагаются как нормативные, так и сверхнормативные расходы.

Выставки: участвуем и учитываем

О бухгалтерском учете расходов на участие компании в выставке

Обоснование:

И.В. Кравченко, эксперт по бухгалтерскому учету и налогообложению

Одним из способов прорекламировать товар и найти новых клиентов является участие в выставках.

Однако обходятся такие мероприятия недешево.

Компаниям приходится оплачивать целый комплекс расходов — начиная от аренды места в выставочном зале и заканчивая изготовлением сувенирной продукции.

Бесплатное угощение для гостей на выставке

Организация с целью рекламы своего товара (не продуктов питания) принимает участие в выставке, круг посетителей которой не ограничен. Для привлечения внимания к стенду компания планирует воспользоваться услугами кейтеринговой организации, которая должна будет обеспечить гостей закусками.

Можно ли учесть в расходах при исчислении налога на прибыль затраты на услуги кейтеринга (питание и обслуживание)?

Если да, то в составе каких расходов: рекламных, представительских или иных?

— Да, эти затраты могут быть учтены в налоговых расходах, но только при соблюдении определенных условий. О каких условиях идет речь и в состав каких расходов следует включать затраты на организацию фуршета, поясняет специалист Минфина.

Учет расходов на организацию фуршета на выставке

БАХВАЛОВА Александра Сергеевна. Советник государственной гражданской службы РФ 3 класса

— НК РФ не устанавливает конкретный перечень расходов на участие в выставках. Поэтому, учитывая положения ст. 3 НК РФ о том, что все неустранимые сомнения трактуются в пользу налогоплательщика, расходы на организацию фуршета для привлечения посетителей к стенду можно включить в состав рекламных расходов, связанных с участием в выставочных мероприятиях.

Однако, если организация, которая не занимается производством или реализацией продуктов питания, отразит затраты на фуршет в составе расходов на рекламу, ей нужно будет подготовить для налоговых органов обоснование необходимости такого мероприятия. Так как все расходы налогоплательщика, в том числе и рекламные, должны быть экономически обоснованны и направлены на получение прибыли .

https://www.youtube.com/watch?v=zuld-cbr1Kw

Таким образом, затраты на услуги кейтеринга вы вправе учесть в полном объеме в составе рекламных расходов. Все бы ничего, но экономически обосновать такие затраты довольно сложно.

Поэтому есть риск возникновения споров с налоговиками, которые обращают пристальное внимание на учет подобных расходов и их экономическое обоснование.

Но если вы, например, сможете подтвердить, что итогом таких трат стал рост динамики продаж с прежними клиентами или были заключены новые договоры, при возникновении налогового спора это повысит ваши шансы отстоять свою позицию.

Оплата части расходов на участие в выставке третьим лицом

Наша организация принимала участие в выставке, в рамках которой были понесены расходы на изготовление, монтаж и аренду стенда. Аренду места в выставочном зале оплатила за нас российская материнская компания.

Вправе ли мы учесть затраты на участие в выставке, понесенные нашей компанией, при условии оплаты выставочной площади третьим лицом? Нужно ли нам стоимость оплаченной за нас аренды включать в состав внереализационных доходов? Сможет ли материнская компания учесть ее в расходах?

— Хоть налоговики и трактуют понятие «расходы на участие в выставках» довольно узко, но против учета затрат на изготовление, монтаж и аренду стенда в составе налоговых расходов они ничего не имеют .

Поэтому списывайте такие затраты в полном объеме, включая их в состав прочих расходов, но только при наличии оправдательных документов. При этом тот факт, что аренду выставочной площади оплачивает материнская компания, на учет ваших расходов никак не влияет.

Так как требования о том, что учесть затраты на участие в выставке в «прибыльных» расходах можно только в случае, если все они полностью оплачены вашей компанией и никем больше, нигде нет.

А вот стоимость аренды выставочной площади, оплаченную материнской компанией, придется включить в доходы. В НК РФ прямо прописано, что в состав внереализационных доходов нужно включать доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст.

251 НК РФ . Применить льготу, предусматривающую исключение из базы по налогу на прибыль имущества, полученного от материнской компании, доля участия которой в уставном капитале дочерней компании превышает 50%, нельзя .

Ведь как указывает Минфин, в этой норме прямо говорится о безвозмездном получении имущества, а не услуг .

Что же касается материнской компании, то она затраты на оплату аренды вряд ли сможет учесть в налоговых расходах.

По мнению Минфина, расходы, понесенные в интересах дочерних организаций, не могут быть признаны экономически обоснованными . В то же время имеются судебные акты, в которых суды придерживаются иной позиции . По их мнению, материнская организация напрямую заинтересована в экономических результатах деятельности дочерней компании, а значит, расходы, понесенные в ее пользу, оправданны.

Ндс при регистрации на зарубежной выставке и оплате места в выставочном зале

Для участия в международной выставке, проходящей в Германии, российской компании нужно уплатить иностранному контрагенту (организатору выставки), не состоящему на учете в налоговых органах РФ, регистрационный взнос и оплатить аренду выставочной площади. Будет ли российская организация выступать налоговым агентом по НДС в такой ситуации?

— Ответ на вопрос зависит от того, признается ли территория РФ местом реализации этих услуг .

Так, в перечне услуг, местом реализации которых признается место нахождения покупателя услуг, регистрация организации в качестве экспонента выставки не поименована .

К рекламным услугам ее тоже отнести нельзя, так как сама по себе регистрация участников не соответствует понятию рекламных услуг. Ведь она не направлена на распространение информации об участнике выставки или о его товарах (работах, услугах).

Значит, определять место оказания услуг следует по месту ведения деятельности продавца услуг . А поскольку он ведет свою деятельность за пределами территории РФ, у российской организации при оплате услуг по регистрации не возникает обязанностей налогового агента. Так же считает и Минфин .

https://www.youtube.com/watch?v=rHut_X7bTQw

А вот с оплатой аренды выставочной площади все не так просто.

Дело в том, что ранее Минфин высказывал два абсолютно противоположных мнения в отношении необходимости исполнения обязанностей налогового агента по НДС при оплате места в выставочном зале.

Позиция 1. Аренда выставочных площадей относится к рекламным услугам, так как она носит вспомогательный характер и является составной частью услуги по организации участия в выставке.

Место реализации рекламных услуг определяют по местонахождению покупателя, соответственно, нужно исполнять обязанности налогового агента .

Позиция 2. Аренда выставочных площадей — это услуга, связанная с использованием объектов недвижимости. А услуги по аренде недвижимого имущества, находящегося за пределами территории РФ, российским НДС не облагаются, соответственно, у российской компании обязанностей налогового агента не возникает .

О том, от чего зависит применение той или иной позиции, мы спросили у специалиста ФНС.

Ндс при оплате аренды выставочной площади на зарубежной выставке

ДУМИНСКАЯ Ольга Сергеевна. Советник государственной гражданской службы РФ 2 класса

— Возникновение обязанностей налогового агента по НДС зависит от того, как составлен договор на аренду выставочной площади, заключенный между российской и иностранной компаниями.

Если предметом договора является предоставление российской компании недвижимости в аренду, то место реализации услуг определяется по месту нахождения недвижимого имущества .

Если же по условиям договора иностранная компания оказывает услуги по организации выставки и в рамках этого же договора предоставляется выставочная площадь, то такие услуги будут являться рекламными, место реализации которых следует определять по месту нахождения покупателя .

Расходы на участие в выставке в налоговом учете

Организация участвует в выставке с целью привлечения потенциальных клиентов к своей продукции. Она заплатила регистрационный взнос, оплатила аренду выставочной площади и стенда. Помимо этого, была изготовлена сувенирная продукция (ручки, блокноты, календари) с логотипом компании для распространения среди посетителей выставки.

Можно ли в налоговых расходах учесть все эти затраты в полной сумме?

— Кодекс не расшифровывает, что именно следует понимать под «расходами на участие в выставках». Но это не значит, что все затраты, понесенные в рамках подобного мероприятия, можно учесть в «прибыльных» расходах в полном объеме. Их нужно разделять на расходы:

- ненормируемые — непосредственно связанные с участием в выставке;

- нормируемые — на иные виды рекламы.

По мнению налоговиков, к расходам на участие в выставке можно отнести только те затраты, без которых участие организации именно в этом мероприятии было бы невозможным . Регистрационный взнос и оплата стоимости выставочной площади и стенда как раз относятся к таким расходам. Поэтому их можно не нормировать и списать в налоговом учете в полной сумме.

А вот раздачу сувениров с логотипом, товарным знаком, другой символикой организации следует учитывать в составе нормируемых расходов .

Налоговики считают, что сувенирную продукцию в принципе можно использовать не только на конкретной выставке.

Значит, ее стоимость нельзя включать в расходы на участие в выставочных мероприятиях, а следует относить к расходам на иные виды рекламы — нормируемым.

Общая сумма нормируемых расходов не должна превышать 1% выручки от реализации за отчетный (налоговый) период, в котором они были произведены .

Командировка на выставку

Для участия в выставке компания направила в командировку трех сотрудников, выплатив им суточные, оплатив проезд и проживание.

Как правильно списать эти расходы? Как рекламные или как прочие?

— Затраты, прямо поименованные в соответствующих статьях НК РФ, учитываются по правилам, предусмотренным в этих статьях.

Хотя работники и были командированы для участия в выставке, при налогообложении прибыли оплату стоимости проезда, проживания и суточные нужно учесть в прочих расходах как затраты на командировку . Разумеется, не забыв подтвердить их оправдательными документами (авансовым отчетом, чеками ККТ, билетами, счетами из гостиниц и др.).

Бухучет расходов на участие в выставке

Организация планирует участвовать в выставке с целью продвижения собственных товаров и рекламирования своей деятельности. Доставку на выставку и с выставки, монтаж и демонтаж выставочных образцов (мебели) осуществляет специализированная организация. Как отразить в бухучете расходы на услуги сторонней компании? К какому виду расходов их можно отнести?

— Поскольку цель участия в выставке — реклама собственной продукции, расходы на доставку, монтаж и демонтаж мебели будут признаваться рекламными. А такие затраты в бухучете формируют расходы по обычным видам деятельности . Поэтому принимайте их к учету в том отчетном периоде, к которому они относятся.

Справка. Порядок учета расходов на аренду выставочной площади, различного выставочного оборудования (витрин, осветительных приборов), оформление стендов аналогичен описанному выше. Расходы отражаются на дату подписания акта.

———————————

")

")

")