Накладная — это документ первичного учета организации, согласно которому оформляется и производится поставка купленного у предприятия товара непосредственно покупателю.

Правильно оформленные накладные являются сопроводительным документом для транспортировки грузов различными видами транспорта, а также служат основанием для списания с баланса предприятия отгруженных материальных ценностей, согласно описи.

Бухгалтерский учет

Накладная — это документ, используемый при передаче товарно-материальных ценностей от одного лица другому.

Накладная — это препроводительный документ к перевозимому грузу, к передаваемому товару, являющийся доказательством принятия груза, товара.

Оформление документов

Накладная — это первичный бухгалтерский документ,оформляющий операции по отпуску и приему товарно-материальных ценностей.

Отпуск и прием товара

Накладная — это основной документ, которым оформляется перевозка грузов по железным дорогам, внутренним водным путям, воздушным и автомобильным транспортом.

Перевозка грузов

Накладная — это первичный бухгалтерский документ, оформляющий операции по отпуску и приему товаро-материальных ценностей. С точки зрения правового содержания и формы является ценной бумагой.

Бухгалтерский документ

Накладная — это документ бухгалтерского учета, создание которого позволяет оформить операции по отпуску и приему товарно-материальных ценностей (ТМЦ).

Документы бухгалтерского учета

Накладная — это препроводительный документ, которым оформляется приём и отправка груза, перемещение или отпуск товарно-материальных ценностей.

Прием и отправка груза

Накладная — это учетный документ, который сопровождает груз, следующий от продавца к покупателю, он также служит документом, согласно которому происходит приемка товарных позиций по описи. Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Оформление продажи товара

Накладная — это документ, которым сопровождаются операции получения продуктов от сторонних поставщиков (партнеров).

Получение товара

- Виды накладных по способу передачи ценностей

- Товарная накладная

- Форма товарной накладной

- Правила заполнения товарной накладной

- Заполнение бумажной накладной

- Справочник Бухгалтера

- Пример заполнения обычной накладной:

- Расходная накладная: бланк и образец заполнения

- Основное назначение

- Образец 2021 — 2021

- Образцы серии ТОРГ 2021 — 2021

- ТОРГ 12

- ТОРГ 13

- ТОРГ 14

- Кто составляет

- Оформление в 1С: видео инструкция

- ссылкой:

- Расходная накладная — скачать бланк

- Чем отличается товарной накладная от расходной накладной?

- Суммарная цифра стоимости всего товара

Виды накладных по способу передачи ценностей

В зависимости от способа, формы и вида передачи товарно-материальных ценностей различают следующие разновидности накладных.

Товарная накладная

Товарная накладная — документ, предназначенный для оформления операций по отпуску и приёму товаров со склада. Является одним из документов первичной бухгалтерской отчётности.

Пример товарной накладной

Применяется для оформления продажи товарно-материальных ценностей сторонней организации. Данный документ является оправдательным и, как правило, пристально проверяется налоговыми инспекторами. Необходим организации-продавцу — для отпуска товаров и покупателю — для принятия товаров на учет.

Продажа товаров

Форма товарной накладной

Операции по купле-продаже товаров оформляются товарной накладной по форме ТОРГ-12. Она имеет унифицированную форму, утвержденную постановлением Госкомстата Российской Федерации от 25 декабря 1998 г. № 132. Указания по ее применению утверждены этим же постановлением.

Составление товарной накладной

Поскольку товарная накладная включена в Альбом унифицированных форм учетной документации, она является первичным учетным документом. Такие документы предназначены в первую очередь для целей бухгалтерского учета и регулируются соответствующим законом (№ 402-ФЗ).

Согласно статье 9 данного закона, каждый факт хозяйственной жизни должен сопровождаться оформлением первичного учетного документа, у которого есть обязательные реквизиты.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Кроме того, как неизбежное следствие бухучета, товарная имеет значение для налогового учета — согласно статье 313 Налогового Кодекса РФ, налоговый учет определяется как система обобщения информации для определения налоговой базы по налогу (на прибыль организаций) на основе данных первичных документов.

Учетные документы

Таким образом, основное значение товарной накладной состоит в оформлении таких фактов хозяйственной деятельности организаций, как купля/продажа товара, и в том, что как первичный документ бухучета ТН служит основой для формирования налоговая база по налогу на прибыль.

https://www.youtube.com/watch?v=Mr57BTNSOiA

Создание товарной накладной

Правила заполнения товарной накладной

Товарную накладную оформляет поставщик товара. Накладная составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Образец заполнения товарной накладной

Заполнение бумажной накладной

На практике у ответственных лиц организаций вызывает сложности заполнение полей формы ТОРГ-12 ввиду отсутствия каких-либо разъяснений на этот счет. Далее приведены некоторые примеры заполнения каждого поля.

Составление накладной

Самое верхнее поле, «шапка» товарной накладной (организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты, структурное подразделение) относится к организации, которая фактически осуществляет отправку товара (может совпадать с поставщиком).

Оформление накладной

Наиболее полное заполнение этого поля содержит следующие реквизиты:

— наименование организации (ООО «Ромашка»);

— ИНН;

— почтовый индекс;

— адрес;

— телефон;

— расчетный счет (с банком);

— БИК;

— корреспондентский счет.

Верхнее поле товарной накладной

Несмотря на отсутствие прямого требования по указанию в этом поле ИНН (а также КПП) и БИК, организации в большинстве случаев включают эти реквизиты; они в любом случае не будут «лишними».

Оформление бухгалтерского документа

По вопросу о том, какой адрес следует указывать в товарной накладной — фактический или юридический адрес организации, существуют разные мнения, однако оптимальным представляется следующий вариант.

В этой строке лучше указывать фактический адрес, откуда происходит отгрузка товара (независимо от того, структурное это подразделение или нет).

При этом если грузоотправителем является структурное подразделение организации, во второй строчке можно указать фактический адрес этого структурного подразделения, а в первой — юридический адрес организации.

Юридический адрес

Следующие три поля заполняются аналогично — указываются соответствующие реквизиты грузополучателя, поставщика и плательщика, соответственно. При этом если поставщик и грузоотправитель одно и то же лицо, нужно заполнить все поля полностью, не ставить прочерк и не делать замены (например, «тот же»).

Реквизиты грузополучателя, поставщика и плательщика

В поле «Основание» предполагается запись «Договор» (можно «Договор поставки») или «заказ-наряд» или «заказ». Предполагается, что в прямоугольниках справа напротив указываются реквизиты этого документа (номер, дата). Однако поскольку в этом случае организации-грузоотправителю пришлось бы создавать для каждого контрагента отдельный шаблон ТН, допускается указание в этом поле реквизитов.

Поле Основание

Правый столбец с номерами заполняется следующим образом:

— форма по ОКУД – это номер товарной накладной в общероссийском классификаторе управленческой документации, он всегда одинаков — 0330212;

— для всех организаций в ТН указывается код по ОКПО, присваиваемый Росстатом;

— напротив поля «Грузополучатель» указывается код его деятельности по ОКДП;

— ниже в двух полях указываются реквизиты товарно-транспортной накладной, оформившей перевозку товара;

— последнее поле содержит указание на операцию — «продажа».

Заполнение правого столбца накладной

В заголовке документа номер заполняется согласно внутреннему документообороту; указывается дата осуществления операции.

Заголовок накладной

В основной части документа — в таблице — все поля заполняются согласно заголовкам:

— код товара — это код, который присваивается организацией самостоятельно. Обычно этот код указан и в прайс-листе организации. Иногда организации указывают код по Общероссийскому классификатору продукции (ОК), но с учетом того, что этот реквизит не является обязательным, особых проблем не возникает;

Код товара

— единицы измерения лучше указывать в соответствии с «Общероссийским классификатором единиц измерения» ОК 015-94 (МК 002-97), утвержденным Постановлением Госстандарта РФ от 26.12.1994 № 366. Для примера: «кг», «л», «шт». Таким образом, графа 5 — код по ОКЕИ — заполняется в соответствии с кодом в этом классификаторе (для килограммов — 166);

Единица измерения товара

— графа 6 «вид упаковки» заполняется сокращенно («ящ.», «конт.»).

Следующая графа «количество в одном месте» отражает количество товара в единице упаковке, если таковая есть (если нет, ставится прочерк); графа «количество мест, штук» — это количество упаковок.

Масса указывается, если у товара соответствующие единицы измерения; если товар без упаковки, в графе «масса брутто», также ставится прочерк;

Вид упаковки товара

— указывается цена за единицу товара, в следующей графе — результат умножения цены и количества товара;

Цена за единицу товара

— в графе 13 указывается «18%», в графе 14 — сумма налога на добавленную стоимость. В последней графе сумма НДС прибавляется к сумме без НДС;

Сумма с НДС

— нижнее поле «Итого» содержит суммарную информацию по соответствующим полям таблицы (8, 9, 10, 12, 14, 15) и указывается в конце каждого листа (страницы) ТН. В конце товарной накладной, содержащей несколько листов, суммируются значения полей «Итого» в поле «Всего по накладной»;

Нижнее поле накладной Итого

— незаполненные поля можно обозначать не прочерком, а крестиком (как в образце).

Незаполненные поля накладной

В случае наличия приложений к ТН (например, доверенности) в поле «товарная накладная имеет приложение» необходимо вставить соответствующее числительное («один», «двух», «трех» и т.д.). Затем после слов «и содержит» вписывается количество порядковых номеров в таблице (последнее число в графе 1 таблицы).

Оформление бухгалтерских документов

Массы нетто и брутто указываются как в соответствующих графах строки «Всего по накладной» — прописью и цифрами в полях справа.

Заполнение накладной

Два столбца в конце ТН заполняются следующим образом.

https://www.youtube.com/watch?v=T5emTrjOwVk

Левый столбец:

— количество листов во всех приложениях к ТН, если таковые есть; если их нет — указать «нет» или прочерк;

— графа «Всего отпущено на сумму» заполняется соответствующей суммой в поле «Всего по накладной» в конце таблицы;

— должности и подписи соответствующих лиц лучше заполнить во всех трех полях полностью, даже если это один человек. Расшифровки подписей в левом столбце можно сразу заполнить в шаблоне (как в примере), а подпись должна быть личной.

Левый столбец в конце накладной

Правый столбец:

— если доверенности у представителя грузополучателя нет, можно поставить прочерк (зачастую это поле просто остается пустым).

В обоих столбцах проставляются печати организаций и одинаковые даты получения и приемки товара.

Правый столбец в конце накладной

Соблюдение этих требований важно, так как по поводу заполнения накладной сложилась обширная арбитражная практика. Как правило, налоговики придираются по тому или иному основанию. Их позиция понятна, поскольку документ (а затем и понесенные расходы) можно принять к учету только тогда, когда он оформлен надлежащим образом.

Требования к заполнению накладной

К примеру, в постановлении ФАС России Московского округа от 29 февраля 2012 г. № А40-127306/10-90-714 рассмотрена следующая ситуация: инспекция отказала обществу в возмещении НДС, поскольку ТОРГ-12 оформлена с нарушением требований.

В ней отсутствует дата отпуска товара, не заполнена строка «груз получил грузополучатель», не указана должность лица, принявшего груз, а также доверенность, на основании которой груз принят; нет расшифровки подписи подрядчика.

Судьи в вынесенном решении отметили, что указанные налоговым органом неточности в товарных накладных, допущенные при оформлении, не могут лишать организацию права принять поставленный товар к учету и не являются основанием для отказа в возмещении НДС.

При этом они указали, что товарная накладная является документом бухгалтерского, а не налогового учета, поэтому законодательство не связывает право на налоговый вычет по НДС с нарушением порядка оформления товарных накладных.

Документ бухгалтерского учета

Товарная накладная передается водителю вместе с другими документами и водитель обязан передать документы грузополучателю.

Документы для перевозки груза

Согласно ряду нормативных документов, например таких, как:

— Правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.71г;

Справочник Бухгалтера

По общему правилу гражданского законодательства (ст.458 Гражданского кодекса РФ) право собственности на товар переходит от продавца в момент передачи покупателю или другому уполномоченному лицу.

Факт передачи можно фиксировать различными документами, поскольку не установлено законом специальных видов и форм документов. Такими документами могут быть: акт, расписка, товарная накладная, товарно-транспортная накладная, инвентаризационная опись, квитанции о приемке грузов к перевозке и другие документы.

Доказательством сдачи-приемки товаров можно считать письменные документы на бумажном носителе указанные выше, содержащий наименование, количество и цену передаваемого груза, другие обязательные реквизиты, а также полномочия ответственных лиц продавца и покупателя и личные подписи указанных лиц с расшифровкой.

Для целей бухгалтерского учета, на практике, документально факт приема и факт сдачи товара от покупателя продавцу оформляется товарными накладными (форма №ТОРГ-12) или товарно-транспортными накладными (ТТН) если используется сторонний перевозчик. Хотя, существует мнение налоговых чиновников, что для целей фиксации приемки должен использоваться другой документ – акт приемки, унифицированная форма №ТОРГ-1.

Товарная накладная – форма №ТОРГ-12, является первичным учетным документом для списания с учета, а у покупателя служит основанием для принятия товара на учет. Иными словами, у торговых организаций товарная накладная может выступать как расходным документом, так и приходным.

https://www.youtube.com/watch?v=BPt2TAkQjdE

Юридическую силу первичный учетный документ приобретает с момента его правильного оформления всех его реквизитов и подписания уполномоченными лицами.

При возникновении задержки с оплатой полученного товара продавец может взыскать плату в судебном порядке. В суде покупатель должен будет доказать факт передачи товара. В качестве доказательств передачи товара суды учитывают в основном накладную по форме №ТОРГ-12 с подписью уполномоченного лица и печатью покупателя.

Пока суды становятся на сторону налогоплательщиков, использующих форму №ТОРГ-12.

Эксперты рекомендуют зафиксировать в учетной политике организации форму №ТОРГ-12 для фиксации факта передачи товара, поскольку в этом случае налоговики не смогут предъявить претензий.

Обратите вниманиеДля признания накладных надлежаще оформленными необходимо, чтобы они были скреплены печатью получателя и подписаны лицом, уполномоченным на получение товара в порядке статьи 185 Гражданского кодекса РФ.

В судебно-арбитражной практике имеются различные позиции по отношению признания достоверным доказательством передачи товара накладной, которая подписана неуполномоченным работником покупателя, но имеет оттиск печати последнего.

1-я Позиция судов. Товарная накладная, которая подписана работником покупателя, не имеющим соответствующей доверенности, но имеет оттиск печати покупателя, является достаточным и достоверным доказательством передачи, если полномочия работников следовали из ситуации передачи товара.

Если от лица покупателя документы о приемке товара подписал работник покупателя, исходя из его полномочий по трудовому договору (кладовщик, заведующий складом, и т.д.) с учетом обстоятельств передачи, то такой документ может быть признан судом, как одобрение сделки покупателем (абзац 2 пункта 1 статьи 182 ГК РФ).

2-я Позиция судов. Товарная накладная, подписанная работником покупателя без доверенности, но имеющая оттиск печати покупателя, не является достоверным доказательством передачи товара, при отсутствии заключенного единого договора купли-продажи.

Закон (ст.160 ГК РФ) определяет заключение сделки и прием товара с волеизъявлением лица, наделённого полномочиями действовать от имени покупателя.

Если имеется товарная накладная, подписанная лицом, должностное положение которого и полномочия, действовать от имени юридического лица, документально не подтверждены доверенностью, но заверенная оттиском печати покупателя, то такая товарная накладная не является достаточным доказательством в подтверждение передачи товара и заключения разовой сделки купли-продажи.

Товарная накладная, с оттиском факсимиле вместо живой подписи руководителя покупателя, может быть признана судом достоверным доказательством передачи товара, только если возможность использования факсимиле стороны заранее предусмотрели в договоре поставки. Без договора такая товарная накладная не подтвердит факт заключения сделки купли-продажи и передачи товаров.

Обратите вниманиеТоварные накладные без подписи, без указания инициалов и фамилии подписавшего лица, без оттиска фирменной печати, равно не являются доказательствами передачи товара покупателю.

Накладные, оформленные не по форме, предусмотренной договором, не подтверждают передачу товара покупателю. Если в договоре стороны указали, что передача товара оформляется товарными накладными по форме №ТОРГ-12, то накладные в другой форме уже не могут быть доказательствами передачи товара.

Однако, факт передачи может быть установлен судом на основании совокупности доказательств (переписки сторон, актов сверки, инвентаризационных описей, счетов-фактур, свидетельских показаний), подтверждающей получение товара.

Таким образом, допустимым доказательством, подтверждающим факт получения покупателем товара, будет являться товарная накладная, с подписью полномочного лица покупателя (генерального директора, работника уполномоченного на прием товара, иного лица по доверенности на получение ТМЦ, выданной в бухгалтерии) о получении товара и оттиском фирменной печати покупателя.

+7 (812) 409-37-20Оставьте заявку и наши

специалисты свяжутся с вами

https://www.youtube.com/watch?v=MgvqfAO3LUo

Обратный звонок

Пример заполнения обычной накладной:

При необходимости добавляются столбцы: артикул, размер, сорт и другие для более точной идентификации товара.

на главную

Производственный календарь 2014

бланк счет на оплату с примером заполнения

Первичный учет документов. Хозяйственные операции

счет-фактура, бланк счет-фактуры

бланк накладная на внутреннее перемещение, передачу товаров, тары Торг-13

бланк расходно-приходная накладная Торг-14 (для мелкорозничной торговли)

бланк договора поставки

бланк доверенность формы М-2 от 30.10.1997 г. № 71а и пример ее заполнения; гражданский кодекс о доверенности

бланк платежное поручение

Расходная накладная: бланк и образец заполнения

Для совершения отпуска материальных ценностей со склада оформляют внутренний документ – расходная накладная, бланк которой не утвержден в едином виде. На практике применяют несколько разных форм, в зависимости от особенностей конкретного случая. Образцы документов и правила заполнения – об этом прямо сейчас.

Бланк расходной накладной (Excel)

Готовый образец заполнения (Excel)

Скачать бланк накладной серии ТОРГ-14 (Excel)

Скачать бланк серии ТОРГ-13 (Excel)

Унифицированная форма ТОРГ-12 (Excel)

Основное назначение

В основном используется оптовыми торговыми компаниями, когда нужно отразить факт перемещения:

- товаров;

- сырья;

- готовых продуктов;

- оборудования и механизмов.

Под перемещением в большинстве случаев понимается отпуск имущества со склада в связи с покупкой – т.е. передача покупателю. Основное назначение в том, что именно в нем отражается информация о:

- количестве отпущенных ценностей;

- дате перемещения;

- общей сумме продукции;

- ответственных лицах, которые организовали операцию.

Таким образом, с помощью неё администрация предприятия:

- отслеживает все материальные потоки;

- может точно установить ответственного за перемещение при необходимости;

- может проанализировать и составить схему передвижения продукции для коррекции логистических потоков на складе (это особенно актуально для крупных компаний).

Ведение накладных обязательно для всех компаний, в том числе ИП, юридических лиц, общественных объединений и т.п.

Образец 2021 — 2021

В законодательстве не предусмотрено обязательное применение какой-либо формы документа, поскольку единого образца не существует. Соответственно, в каждом случае используется свой бланк. При этом допускается применение и собственного образца, утвержденного в учетной политике предприятия. Однако он обязательно должен отражать такие сведения:

- Название («расходная накладная») и номер (обычно ведется в хронологическом порядке, отдельно по каждому обособленному подразделению; с начала календарного года начинается новая нумерация).

- Наименование организации (допускается сокращенный вариант, например, ООО «Иберико»).

- Суть операции – отпуск или выдача продукции со склада.

- Полное наименование товара или других материальных ценностей.

- Измерение и количество отпущенных единиц.

- Общая стоимость.

- Итоговое количество (заполняется сразу под табличной частью).

- Официальные названия должностей всех ответственных лиц, участвовавших и в операции и разрешивших ее исполнение, подписи.

- Дата составления – по факту отпуска продукции.

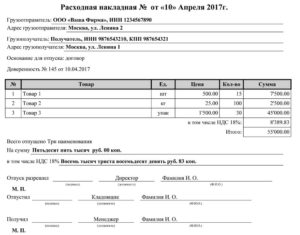

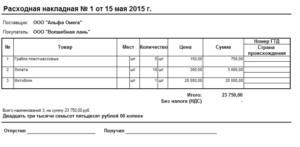

Примерный бланк расходной накладной, который можно взять за основу и использовать как образец, приведен ниже.

Можно использовать и более простой вариант – например, такой.

ОБРАТИТЕ ВНИМАНИЕ. Составляется она исключительно по факту, в момент отпуска товаров. Не следует составлять и тем более подписывать накладную до фактической выдачи – в этом случае велика вероятность ошибок.

https://www.youtube.com/watch?v=i7z4M8jA9UQ

Если в один день произвести всю выдачу запланированной партии невозможно, значит, нужно оформить 2 накладные – 1 по факту отпущенных сегодня товарных единиц, а вторая оформляется на следующий день.

Образцы серии ТОРГ 2021 — 2021

На практике предприятия очень часто пользуются расходными накладными серии ТОРГ:

- 12 – для передачи товаров, сырья, оборудования и других имущественных объектов контрагенту (любому юридическому лицу или реже частным лицам);

- 13 – для передачи ценностей в пределах одного предприятия (как в пределах одного склада, так и между разными обособленными подразделениями);

- 14 – для фиксирования факта отпуска малыми предприятиями, занимающимися мелкорозничной торговлей.

Они имеют сходную форму, но немного отличаются отдельными графами, поскольку применяются в разных ситуациях.

ТОРГ 12

На самом деле с 2013 года единую, ранее действующую форму отменили. Однако многие предприятия продолжают пользоваться прежним старым бланком, что совершенно не противоречит закону. Документ составляется при реализации товаров покупателю. При этом чаще всего покупателем выступает юридическое лицо, хотя допустимо использовать форму и при отпуске физическим лицам.

При заполнении граф важно понимать, что она впоследствии будет использоваться в бухгалтерском учете. Поэтому даже отсутствие одного сведения и она уже будет недействительной, что может повлечь санкции в случае обнаружения недостатка при проверке:

- название и дата составления;

- название компании;

- наименование;

- натуральное и денежное измерение единиц;

- должности отпустившего и принявшего лица;

- подписи, расшифровки подписей;

- печать компании.

В шапке указывается порядковый номер документа, а также:

- В графе «Грузоотправитель» приводится название компании, осуществившей отправку груза. Обычно в роли этой компании выступает сам поставщик, поэтому содержание соответствующих сведений дублируется.

- Сведения о структурном подразделении записываются только в тех случаях, если товары были отправлены из обособленного подразделения поставщика.

- В графе «Грузополучатель» приводятся реквизиты компании, получившей груз.

- В графе «Плательщик» – реквизиты компании, оплатившей покупку: контактные данные, юридический адрес, реквизиты банковского счета и название банка, ИНН, БИК.

- Код вписывается в соответствии с классификатором ОКПО.

- В строке «Основание» обычно приводится формулировка

«Договор», а также допускается «Счет». - По виду операции обычно ничего не вписывают, но если в компании принята внутренняя классификация видов хозяйственных операций, приводят соответствующую формулировку.

Правила оформления списка товаров описаны в таблице.

| столбцы | как заполнять |

| 1 | порядковые номера в списке |

| 2 | полное название позиции в соответствии с номенклатурной системой, принятой в компании, а также характеристики (сорт, артикул, марка – приводятся через запятую) |

| 3 | поле обычно остается пустым (или можно поставить прочерк), однако если по самому названию позиции невозможно однозначно выделить тот или иной объект, то приводят дополнительно и код |

| 4,5 | единицу измерения прописывают в виде кода по системе ОКЕИ |

| 6 | в большинстве случаев здесь ставится прочерк, реже указывается «деревянный ящик», «картонная упаковка» и т.п. |

| 7,8 | обычно в этом поле тоже ставится прочерк, а общее количество прописывается в 10 строке |

| 9 | массу брутто нужно указывать только при необходимости, в большинстве случаев графу также прочеркивают |

| 10 | здесь указывается общее количество всех отпущенных товаров в тех единицах измерения, которые приняты |

| 11 | здесь приводится точная цена одной единицы без учета НДС |

| 12 | здесь приводится цена за всю партию, без учета НДС |

| 13,14 | приводятся размер НДС и ставки |

| 15 | здесь указывается сумма всей партии с учетом НДС |

В результате указывают суммарные количества:

- записей (строк);

- мест;

- массы груза;

- массы;

- стоимость.

Подписывают:

- главный бухгалтер;

- сотрудник, который разрешил отпуск;

- сотрудник, который непосредственно осуществил отпуск имущества.

ТОРГ 13

Расходная накладная этой формы отправляется во всех случаях, когда товар перемещается в пределах одной компании – например, переходит из зоны ответственности одного сотрудника в зону ответственности другого или просто меняет место расположения. Порядок оформления по сути одинаковый.

ТОРГ 14

Эта форма документа используется для тех случаев, когда на продукцию не оформляются товарные отчеты:

- продавцы в лотках;

- с тележек;

- с разносов;

- прочие мелкие торговые точки.

Кто составляет

Всегда составляется непосредственно сотрудником, который несет материальную ответственность. Как правило, это заведующий складом или его заместитель. В некоторых случаях это могут быть сотрудники, которые замещают указанные лица или же действуют на основании доверенности, выданной администрацией компании.

https://www.youtube.com/watch?v=H1K7zFEfhDM

При этом инициировать составление накладной могут как сами работники склада, так и:

- бухгалтер;

- главный бухгалтер;

- представитель администрации.

Составляется бумага как минимум в 2 экземплярах:

- Первый остается на руках отпустившей стороны (представитель склада).

- Второй выдается лицу, принявшему груз(покупатель, представитель контрагента, должностное лицо, работающее в этой же компании).

ОБРАТИТЕ ВНИМАНИЕ. По факту документ выполняет одновременно не только функцию расходной, но и приходной накладной, поскольку он уходит со склада и одновременно прибывает к другому лицу или компании.

Оформление в 1С: видео инструкция

О том, как правильно заполнить бланк в программе 1С:

ссылкой:

Загрузка…

Расходная накладная — скачать бланк

В этой статье мы рассмотрим бланк расходной накладной. Мы в подробностях расскажем, как его оформлять, для чего он нужен, в каких случаях пишется. Мы постараемся раскрыть наиболее непонятные моменты и указать на некоторые тонкости и аспекты, которые следует учитывать при заполнении расходной накладной.

В конце статьи вы сможете скачать бланк расходной накладной абсолютно бесплатно в формате excel для того, чтобы иметь возможность самостоятельно заполнить эту, в принципе, простую форму документации.

Но сначала, для того, чтобы была некая логика нашего повествования, мы дадим определения основным понятиям вопроса и произведем некую вводную часть, чтобы не строить нашу статью по принципу «с корабля на бал». Итак, начнем.

Что из себя представляет расходная накладная? Это некая бумага, которая имеет документальную силу, и на основании этой бумаги может быть дан отпуск некого материального имущества в качестве товара. Вообще, сразу определимся, что некой единой стандартизированной формы расходной накладной не существует в российском законодательстве.

Отсюда и вывод, что бланка расходной накладной быть не может, ведь нет структуры, которая бы его составила и официально утвердила. Что же тогда делать? Выход в этой ситуации следующий: за образец заполнения взять документы по типу ТОРГ 12, 13, 14, ибо их оформление, в принципе, ничем не отличается от оформления расходной накладной.

Стоит заметить сразу же, что данная бумага может быть составлена в двух копиях. Один экземпляр нужно предоставить в компанию, которая дает отпуск материального имущества.

На основании этого экземпляра, собственно, и производится вся процедура списания материальных ценностей компании. Другой экземпляр отсылается в руки другой компании, которая занимается принятием этих материальных ценностей.

По сути, только этот документ свидетельствует о том, что данный товар или груз был принят и оприходован.

Чем отличается товарной накладная от расходной накладной?

Итак, давайте ответим на вопрос, который уже, наверное, родился у читателя – в чем отличие товарной накладной от расходной накладной? В принципе, если рассуждать логически, то вопрос становится абсолютно ясен и прост. Все дело в место, куда отправляется материальное имущество.

Если груз от компании-поставщика едет на складскую базу или в торговый филиал, то мы имеем дело с товарной накладной

Если же груз и материальные ценности едут со складской базы в торговые отделы, филиалы или магазины, то мы имеем дело с расходной накладной. Говоря простым языком и простыми словами, если груз или материальные ценности совершают внутренние движения, то это находится в полномочиях расходной накладной.

Для расходной накладной именно по этой причине многие компании создают собственные бланки и формы. Естественно, такие бланки должны содержать информацию, которая требуется в таких случаях, согласно законодательству Российской Федерации.

Кстати, именно по причине такого минимального отличия расходной накладной от товарной накладной мы и упомянули выше, что в качестве образца подойдет вариант заполнения торг 12, 13 или 14.

Итак, мы подобрались к самой главной части нашего повествования – оформлению бланка расходной накладной.

Как мы уже упоминали выше, такого понятия не существует в принципе, и мы в своих рекомендациях будем опираться, прежде всего, на документы формата торг 12 и похожих.

Если вам нужно как-то засвидетельствовать внутреннее движение материальных ценностей, то возьмите простой бланк расходной накладной, где есть поля с наименованием груза и материальных ценностей, с ценами, с точным подсчетом товара, который подлежит передаче.

Вообще, бланк расходной накладной обычно составляют из трех частей:

- Вверху указываются наименования предприятия, название документа, серийный номер и прочее. Эта часть обычно именуется в народе «шапкой» документа. Не забудьте здесь еще указать реквизиты компании-покупателя и компании-продавца

- В середине расходной накладной информация о передаваемом товаре и материальных ценностях, которые оформляются в виде таблицы

- В нижней части располагаются подписи сторон, печати и прочие закрывающие пункты

Стоит добавить к этой схеме и ряд данных, которые обязательно должны присутствовать в расходной накладной, иначе документ не будет иметь юридической силы.

К таким данным относятся: название материальных ценностей, которые транспортируют, суммарная цифра, которая показывает точное количество передаваемого товара, стоимость материальных ценностей.

Также, по договоренности между компаниями, которые заключают сделку, могут быть обязательными данные о серии партии, об используемых серийных номерах товара, о кодовых цифрах груза и тому подобное.

https://www.youtube.com/watch?v=Z5e3jq7O-XY

Теперь более подробно рассмотрим последнюю часть расходной накладной, которая располагается в самом низу документа. Мы решили рассмотреть этот момент отдельно, так как он является едва ли не самым важным с юридической точки зрения. Что должно быть обязательно указано в самом конце документа:

Суммарная цифра стоимости всего товара

- Подписи и расшифровки тех сотрудников компаний, которые являются ответственными за проведение таких действий. Не забудьте здесь же указать название их должностей.

К примеру, генеральный директор или главный бухгалтер

- В вашем бланке расходной накладной обязательно должно быть строго отведенное место для штампов и печатей компаний, ведь именно они являются гарантом подлинности и официальности сделки

- Обязательно укажите дату, когда были совершены указанные действия с материальными ценностями компании, ибо без этого маленького пункта, расходная накладная не будет считаться действительной

- В том случае, когда все действия с материальными ценностями совершаются по доверенности, то не забудьте указать серийный номер и число, когда эта доверенность была составлена

Скачать файл: Расходная накладная бланк.xls

, расположенного в городе (другом поселении) (приложение к техническому паспорту на здание (строение)")

")

")