Безвозмездная помощь учредителя – это внесение денежных средств на счет компании или передача иного имущества с определенными целями: увеличение оборотных средств, погашение финансовых обязательств, расширение или модернизация и т.д. Для того, чтобы налоговые органы не сочли внесенную сумму прибылью и не удержали с нее налог нужно выполнить некоторые условия.

- Кто может оказать финансовую помощь безвозмездно

- Как оформить финансовую помощь от учредителя

- Договор безвозмездной финансовой помощи от учредителя: образец

- Договор финансовой помощи между юридическими лицами: образец

- Договор финансовой помощи между юридическими лицами образец — Управление персоналом

- Договор временной финансовой помощи

- Образцы договоров

- Договор о предоставлении финансовой помощи

- Передача финансовой помощи ООО от учредителя

- В каких случаях компании необходима финансовая помощь

- Безвозмездная помощь: учет

- Безвозмездная помощь: налогообложение

- Безвозмездно полученное имущество

- Временная помощь

- Договор финансовой помощи учредителя образец

- Временная финансовая помощь

- образцы договоров

- Договор об оказании временной финансовой помощи между юридическими лицами образец

- Договор временной финансовой помощи от учредителя образец

- Финансовая помощь от учредителя-иностранца

- Скачать образец бесплатно. Соглашение о предоставлении финансовой помощи учредителем

- Договор о предоставлении возвратной финансовой помощи

- ✒ Договор возвратной финансовой помощи и займа — Украина

- В каких случаях компании необходима финансовая помощь

- Безвозмездная помощь: учет

- Безвозмездная помощь: налогообложение

- Передача финансовой помощи ООО от учредителя

Кто может оказать финансовую помощь безвозмездно

Оказать финансовую помощь организации могут любые из ее учредителей, то есть как физические, так и юридические лица. Но при этом Налоговый Кодекс РФ четко устанавливает перечень случаев, когда безвозмездно полученное имущество можно не включать в налоговую базу:

- Физическое лицо, которое вносит средства, имеет долю в уставном капитале более половины.

- Юридическое лицо, которое вносит средства, имеет долю в уставном капитале более половины.

- Юридическое лицо, которое получает безвозмездно средства, имеет долю, превышающую 50% в уставном капитале организации, которая вносит средства.

Данный перечень можно найти в пп. 11 п. 1 ст. 251 НК РФ. Во всех остальных случаях помощь, которая выражается в денежных единицах, должна быть включена в расчет налога.

Как оформить финансовую помощь от учредителя

Федеральный закон «О бухучете» от 06.12.11 № 402-ФЗ требует, чтобы все поступления на расчетный счет и в кассу организации, в том числе и безвозмездная помощь, были документально оформлены.

Самый распространенный способ безвозмездной помощи – это заключение договора дарения или безвозмездной финансовой помощи между тем, кто вносит деньги и тем, кто их получает.

Также учредитель может направить средства на увеличение уставного капитала, но в этом случае, его доля должна быть увеличена (естественно за исключением случая, когда у компании один учредитель), а помощь уже нельзя считать безвозмездной. В этом случае оформление происходит следующим путем:

- Составляется заявка, в которой указывается сумма и условия ее внесения в уставной капитал.

- Прочие собственники выражают согласие и принимают решение о внесении дополнений в устав компании.

- Все изменения (переоформление долей) нужно произвести в течение 6 месяцев после принятия решения.

В любом случае, прежде чем оказать помощь, учредитель должен согласовать это на общем собрании (или принять решение единолично, если учредитель единственный).

Договор безвозмездной финансовой помощи от учредителя: образец

Договор оформляется в письменном виде, в двух экземплярах – по одному для каждой из сторон.

Для того чтобы составленный документ можно было квалифицировать именно как договор дарения или безвозмездной помощи, в нем должны присутствовать следующие признаки:

- Предмет договора, он должен быть указан как можно точнее. Денежная сумма указывается цифрами и прописью.

- Факт безвозмездности. То есть нужно указать, что помощь оказывается только в одностороннем порядке, у принимающей стороны не должно возникать никаких обязательств.

Договор безвозмездной помощи учредителя, образец заполнения, можно посмотреть далее.

Договор финансовой помощи между юридическими лицами: образец

Отдельно стоит сказать о договоре, когда помощь оказывается одним юридическим лицом другому. В этом случае договор дарения делать нельзя – его могут признать ничтожным.

Это следует из положений статьи 575 Гражданского Кодекса РФ, которая запрещает договоры дарения между юридическими лицами, если предмет договора (в том числе и денежные средства) оценивается в сумму более 3000 рублей.

В этом случае можно воспользоваться следующими способами:

- Заключить договор о безвозмездном финансировании.

- Заключить договор о беспроцентном займе, а затем не истребовать его и списывать просроченные платежи (ст. 415 ГК РФ). Полученные взаймы средства налогом не облагаются, как и экономия на процентах, но под налогообложение подпадает прощенная сумма займа, которая образует внереализационный доход у заемщика. Налоговая база не образуется, когда средства получены от учредителя, владеющего не менее 50% уставного капитала заемщика.

- Внести денежные средства в увеличение уставного капитала. В этом случае организация, внесшая деньги должна увеличить долю в уставном капитале.

Учредитель имеет право оказать своей компании денежную помощь. Закон не устанавливает перечень целей, на которые можно истратить эти деньги. В соответствии с законодательством поступившие средства должны быть оформлены документально.

Если учредитель, внесший помощь является физическим лицом, то с ним можно заключить договор дарения. В случае, когда помощь оказывает другая организация оформлять ее путем дарения нельзя.

В отдельных случаях безвозмездно внесенная учредителем денежная сумма не облагается налогом.

Договор финансовой помощи между юридическими лицами образец — Управление персоналом

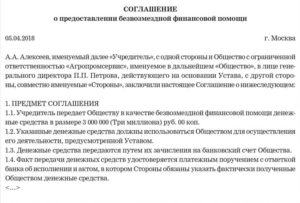

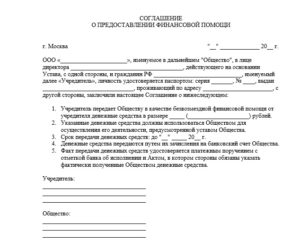

Акционер/Участник», с одной стороны, и , именуем в дальнейшем «Общество», в лице , действующ на основании , с другой стороны, заключили настоящее соглашение о нижеследующем: 1. ПРЕДМЕТ СОГЛАШЕНИЯ 1.1. Акционер/Участник передает Обществу в качестве безвозмездной финансовой помощи денежные средства в размере ( ) руб. 1.2.

Указанные денежные средства должны использоваться Обществом для осуществления его деятельности, предусмотренной (Уставом, Положением и т.п.) Общества. 1.3. Срок передачи денежных средств: до » » г. 1.4. Денежные средства передаются путем их зачисления на банковский счет Общества. 1.5.

Факт передачи денежных средств удостоверяется платежным поручением с отметкой банка об исполнении и актом, в котором стороны обязаны указать фактически полученные Обществом денежные средства. 2. КОНФИДЕНЦИАЛЬНОСТЬ 2.1.

Договор временной финансовой помощи

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

https://www.youtube.com/watch?v=v8AEQLxiWkE

Временная помощь Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Образцы договоров

Непременными условиями для такой сделки являются:

- согласие сторон;

- нотариальное заверение;

- получение согласия заинтересованных лиц;

- госрегистрация.

Согласно положениям п. 2 ст. 21 закона об ООО дарение доли можно совершить, не получая согласия других учредителей. Однако приоритет в данном вопросе имеет устав компании. Если устав предусматривает необходимость согласования дарения, то действуют его положения.

Если этот вопрос в уставе не затрагивается, учредители могут свободно распорядиться долей.

Безвозмездная передача доли в ООО другому участнику может быть произведена только в том случае, если доля оплачена полностью.

Таким образом, наиболее выгодным и простым в оформлении способом финансово помочь своей компании для учредителя, владеющего более 50% доли в уставном капитале, является безвозмездная передача денежных средств.

Договор о предоставлении финансовой помощи

При этом действует также и другое важное ограничение: полученное имущество в течение одного года не должно передаваться третьим лицам.

Как указывается, в частности, в письме Минфина от 2 апреля 2008 года № 03-03-06/1/252, денежные средства также относятся к имуществу, о чем свидетельствует статья 128 Гражданского кодекса и статья 38 Налогового кодекса.

Следовательно, на них распространяется оговоренное выше правило.

dogovor-ob-okazanii-vremennoj-finansovoj-pomoshhi-mezhdu-yuridicheskimi-litsami-obrazets/

Передача финансовой помощи ООО от учредителя

В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

В каких случаях компании необходима финансовая помощь

Передача финансовой помощи от учредителя — распространенная хозяйственная операция, в ходе которой учредители передают своей компании, как правило безвозмездно, различные вещи. К их числу можно отнести:

- денежные средства;

- работы или услуги;

- недвижимость;

- движимое имущество;

- ценные бумаги;

- интеллектуальную собственность;

- имущественные права.

Цели, на которые компания может потратить финансовую помощь от учредителя, закон никак не ограничивает, поэтому деньги могут быть потрачены на любые цели, которые не противоречат законодательству, например:

- выполнение обязательств перед кредиторами и предотвращение банкротства;

- погашение задолженности по платежам в бюджет;

- приобретение активов;

- выплата зарплаты;

- увеличение оборотных средств;

- пополнение резервных фондов;

- покрытие убытков.

Согласно положениям п. 2 ст. 209 ГК РФ компания после того, как получает деньги в собственность, имеет возможность распоряжаться ими по своему усмотрению.

Существует ряд способов помочь своей организации:

- временная финансовая помощь от учредителя(заем);

- передача имущества или денег в собственность компании.

Выбирая тот или иной способ, необходимо оценить финансовые риски и знать налоговые последствия каждой операции.

Безвозмездная помощь: учет

Наиболее простым способом финансово поддержать предприятие является безвозмездная помощь учредителя.

Такая операция должна иметь обязательное отражение в бухучете (абз. 10 п. 7 ПБУ 9/99). Необходимо оформить приход денежных средств, для чего делается проводка: Дт 51 Кт 91, субсчет «Прочие доходы».

После этого компания может направлять денежные средства по назначению.

Безвозмездная помощь: налогообложение

В отличие от бухгалтерского в налоговом учете такая операция отражается не всегда — здесь работает правило контрольного пакета (подп. 11 п. 1 ст. 251 НК РФ). Его суть заключается в следующем. Избежать налога на прибыль можно, если:

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.

Фискальное законодательство (подп. 3.4 п. 1 ст.

251 НК РФ) освобождает от уплаты налога на прибыль при оказании помощи компании и учредителей, владеющих долей меньше 50%, но только в том случае, если имущество или деньги передаются с целью увеличить чистые активы компании.

https://www.youtube.com/watch?v=NIfatNOfe_M

Обязательное требование — документально зафиксировать цель предоставляемой помощи, ее дальнейшее использование не имеет значения (позиция Минфина, изложенная в письме от 18.04.2011 № 03-03-06/1/243).

Что касается обложения НДС, то согласно ст. 146 НК РФ облагаются операции по продаже продукции или услуг, включая совершенные на безвозмездной основе. Согласно положениям подп. 1 п. 3 ст. 39 НК РФ обращение российских и иностранных денег не является реализацией (исключение составляет нумизматика).

Когда помощь предоставляется безвозмездно, происходит передача денежных средств. В результате у лица, которое ее оказывает, обязанности уплачивать НДС не возникает. Объекта налогообложения нет также у компании, которая получила деньги, поскольку их получение не связано с расчетами за продукцию или услуги (п. 2 ст. 153 НК РФ).

Безвозмездно полученное имущество

Помогать компании учредители могут и в неденежной форме. Один из способов — безвозмездная передача имущества от учредителя.

Такой способ помощи имеет и определенные минусы:

- Безвозмездно полученное от учредителя имущество нельзя продавать или сдавать в аренду на протяжении года. Иначе его рыночную стоимость придется включать в доходы (подп. 11 п. 1 ст. 251 НК РФ).

- Амортизировать такое имущество можно только в случае, если оно учтено в доходах (п. 2 ст. 254 НК РФ).

- Нельзя использовать амортизационную премию по капитальным вложениям (п. 9 ст. 258 НК РФ).

- Для учредителя имущество, которое он передал безвозмездно, в соответствии с п. 1 ст. 39 НК РФ считается реализацией (исключением являются только случаи, когда имущество передается некоммерческой организации).

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

Если имущество безоплатно отдается в пользование, необходимо оформить договор ссуды в порядке ст. 689 ГК РФ.

Правило контрольного пакета распространяется также на безвозмездную передачу имущества.

Временная помощь

Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Оказание временной помощи компании оформляется, как правило, договором беспроцентного займа. С такой операции не нужно платить НДС и налог на прибыль.

Задолженность по невозвращенному займу после того, как истекут сроки давности, должна быть списана. Это станет основанием увеличить налоговую базу и начислить налог на прибыль (п. 18 ст. 250 НК РФ).

Если учредитель простит заем своей компании, такая операция расценивается как передача имущества безвозмездно, т. е. дарение. В случае если нет оснований, указанных подп. 11 п. 1 ст. 251 НК РФ (т. е. доля учредителя меньше 50%), это также станет поводом доначислить налог на прибыль.

Арбитражная практика свидетельствует о том, что суды не считают прощение долга равноценным дарению:

- в случае если долг прощен частично в обмен на обещание погасить оставшуюся часть (постановление ФАС СЗО от 09.10.2008 по делу № А21-3512/2007);

ooo/uchrediteli_uchastniki_ooo/peredacha_finansovoj_pomowi_ooo_ot_uchreditelya/

Договор финансовой помощи учредителя образец

Когда организация попадает в тяжелое финансовое положение, то для исправления ситуации крайне сложно получить деньги со стороны.

С неудовлетворительными показателями финансовой отчетности вам вряд ли с охотой предоставят банковский или коммерческий кредит, т.к. велик риск, что вы вообще его не отдадите.

Но на помощь предприятию могут прийти сами учредители, предоставив займ – под проценты или беспроцентный займ от учредителя.

Временная финансовая помощь

Файл: Договор временной финансовой помощи

скачать бесплатно доклады нана технологии

скачать инструкцию + по установке windows

Ниже приводим образец Договора возвратной финансовой помощи, разработанный юридическим отделом АФ «Контракты-Аудит».

образцы договоров

г. заголовок темы), его приходится возвращать договор временной финансовой помощи от учредителя (беспроцентного) выглядит примерно так: ДОГОВОР ЗАЙМА №___. Ниже представлен образец типичного договора о предоставлении финансовой помощи.

Принято решение: Дать согласие на оказание г-же (ну) (ФИО учредителя, директора, сотрудника), временной беспроцентной финансовой помощи ТОО (название организации)_, заключив договор о совместной деятельности между предприятием и То есть возвратная финансовая помощь должна быть возвращена.

Сторона-1 обязуется предоставить Стороне-2 временную возвратную финансовую помощь в размере ***** тенге (далее по тексту – «Предмет договора»), а Сторона-2 обязуется возвратить В помощь начинающим предпринимателям .1 Гульназ (30.11.2011 15:45). Сейтбекова Елизавета Владимировна, Управляющая «Аудиторской фирмой «БИЗНЕС-СТУДИО».

Пересчитывать ли платежи за временно прибывающего иностранца? Отметим, что в обиходе часто такую операцию называют не дарением, а оказанием финансовой помощи. Доброго дня! Займ не является безвозмездной материальной помощью (см. СОГЛАШЕНИЕ. Договор о предоставлении финансовой помощи. Скачать шаблон(образец) договора финансовой помощи.

Цитата (irinka-v84):договор временной финансовой помощи от учредителя (беспроцентного) выглядит примерно так: ДОГОВОР ЗАЙМА №___. Договор временной, возвратной, беспроцентной финансовой помощи.Сумма финансовой помощи может вноситься «Учредителями» частями, в любой сумме, на усмотрение «Учредителей» в срок до 31 декабря 2011 года.

https://www.youtube.com/watch?v=XirZPPEau9A

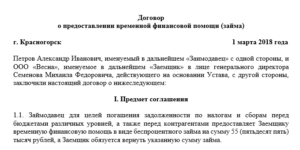

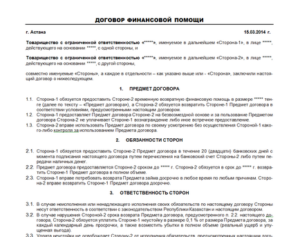

Передачу более внушительных сумм в виде финансовой помощи налоговики в случае проверки могут с легкостью отнести к запрещенным операциям. Вы и договор можете назвать именно так, однако к нему будут применяться все правила учета, действующие в отношении сделок дарения. Астана 15.03.2014 г.1.1. Договор о временной финансовой помощи.

скачать доклад история таможенного дела, скачать книгу assembler с примерами и задачами, скачать документацию по cisco r

Назад

Договор об оказании временной финансовой помощи между юридическими лицами образец

Понятие и предмет

Договор возвратной финансовой помощи (займа) – это сделка, согласно которой учредитель (участник) передает юридическому лицу, учредителем (участником) которого он является, сумму денежных средств на условиях возврата этой суммы.

Предметом договора могут быть денежные средства.

Передача суммы денежных средств на условиях её возврата по своей сути является договором займа, но в целях налогообложения законодатель разделяет данную сделку на два понятия: заем и возвратная финансовая помощь.

Итак, если вы передаете сумму денежных средств на условиях её возврата без начисления процентов, то это возвратная финансовая помощь, а если проценты начисляются — заем.

Стороны

Сторонами данного договора являются предприятие и его учредитель.

Учредитель (участник), передающий деньги, именуется Заимодатель. Заимодателем может быть юридическое или физическое лицо.

Предприятие (юридическое лицо), получающее деньги, именуется Заемщик.

Существенные условия договора (которые обязательно нужно включить)

- сумму и валюту денег;

- обязательство Заемщика вернуть сумму;

- положение о том, что финансовая помощь является беспроцентной;

- срок договора, если учредителем является юридическое лицо.

Форма договора

Договор составляется в письменной форме, подписи под ним ставит Заимодатель и Заемщик в лице директора предприятия.

Если физическое лицо является одновременно и учредителем (Заимодателем), и директором предприятия (Заемщиком), то оно не может подписать договор от имени предприятия согласно ч.3 ст.238 Гражданского кодекса Украины.

Если учредителем (Заимодателем) является юридическое лицо, директор которого по совместительству работает директором предприятия (Заемщика), то оно не может подписать договор и от имени Заимодателя, и от имени Заемщика согласно ч.3 ст.238 Гражданского кодекса Украины.

В этих случаях договор от имени предприятия (Заемщика) может подписать третье лицо, уполномоченное доверенностью, которую подписывает директор предприятия (Заемщик).

Нормы права

Отношения, возникающие по договору займа, регулируются Гражданским кодексом Украины, а если учредителем является юридическое лицо, также Хозяйственным кодексом Украины.

Заключение договора

Договор считается заключенным с момента получения Заемщиком денежных средств.

Изменение и расторжение договора

Изменение договора или его расторжение производится по согласию сторон путем заключения дополнительного соглашения к договору. Оно должно быть заключено в той же форме, что и сам договор.

Договор временной финансовой помощи от учредителя образец

========================

договор временной финансовой помощи от учредителя образец

Скачать на сайте

========================

Обязательными условиями договора являются сроки реализации проектапрограммы, порядок. СОГЛАШЕНИЕ о предоставлении финансовой помощи г. Как правильно вносить временно финансовую помощь учредителю? Ниже представлен образец типичного договора о предоставлении финансовой помощи. Сотрудника временной беспроцентной финансовой помощи.

В настоящее время получение финансовой помощи от учредителя позволяет. Алматы 2015 года ТОО, именуемое в дальнейшем Ссудодатель, в лице, действующего. Файл Договор возмездной возвратной финансовой помощи образец, протокол собрания участников г. Что бы компенсировать это и вывести предприятие из временного кризиса необходимо найти. Образец договора временной финансовой помощи.

Образцы договоров можно посмотреть здесь или здесь.

Финансовая помощь от учредителя-иностранца

О.Н. Графкин, С.П. Родюшкин, эксперты службы Правового консалтинга ГАРАНТ

https://www.youtube.com/watch?v=6F5fRPQwuDw

В ООО «Х» единственный учредитель – организация, зарегистрированная в Республике Кипр. Учредитель оказал безвозмездную финансовую помощь ООО «Х» перечислением денежных средств на расчетный счет.

Скачать образец бесплатно. Соглашение о предоставлении финансовой помощи учредителем

Все эти средства были использованы сразу для оплаты кредиторской задолженности поставщику. Нужно ли учитывать сумму этих безвозмездно полученных средств при расчете налога на прибыль? Является ли передача денежных средств передачей имущества для целей налогообложения?

В соответствии с нормами статьи 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ), общество с ограниченной ответственностью должно следить за соответствием стоимости чистых активов размеру уставного капитала общества.

Порядок увеличения стоимости чистых активов общества может быть предусмотрен учредительными документами общества. Закон также не содержит запрета на увеличение стоимости чистых активов по волеизъявлению участников.

Порядок внесения вкладов в имущество общества с ограниченной ответственностью установлен нормами статьи 27 Закона № 14-ФЗ.

Согласно статье 39 Закона № 14-ФЗ в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно.

Таким образом, для документального оформления вклада единственного участника общества необходимо оформить в письменном виде решение участника, в котором в рассматриваемой ситуации рекомендуем указать, что целью передачи учредителем вклада в имущество общества является увеличение стоимости чистых активов общества. Также необходимо указать форму внесения вклада (денежными средствами, неденежными средствами) и размер вклада.

Согласно пункту 8 статьи 250 НК РФ, признается внереализационным доходом доход в виде безвозмездно полученного имущества, за исключением случаев, указанных в статье 251 НК РФ.

В частности, в соответствии с подпунктом 11 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, полученного российской организацией безвозмездно.

Для применения этой льготы должно соблюдаться установленное данной нормой условие о размере вклада (доли) передающей стороны в уставном капитале получающей стороны (российской организации).

Также оговорено условие о том, что полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

С 2011 года действует норма подпункта 3.4 пункта 1 статьи 251 НК РФ, согласно которой в доходах не учитывается имущество, имущественные и неимущественные права в размере их денежной оценки, переданные хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала или фондов, соответствующими акционерами и участниками.

Отметим, что в целях применения Налогового кодекса РФ денежные средства относятся к имуществу (п. 2 ст. 38 НК РФ, ст. 128 ГК РФ).

О том, что данная норма применяется и по отношению к иностранному учредителю, свидетельствует письмо Минфина России от 14.01.2013 № 03-08-05.

Договор о предоставлении возвратной финансовой помощи

г. Киев «____» __________200___ года

Заимодавец: Физическое лицо — субъект предпринимательской деяльности_______________________, действующий от своего имени на основании собственного волеизъявления, с одной стороны, и

Заемщик: Общество с ограниченной ответственностью «__________________________» в лице директора ____________, действующего на основании устава, — с другой, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заимодатель предоставляет Заемщику заем, а последний обязуется возвратить заем в определенный этим договором срок.

1.2. Поскольку между Сторонами налаживаются тесные взаимовыгодные деловые отношения, заем предоставляется заемщику на беспроцентной (безвозмездной) основе.

2.1. Сумма займа составляет __________(____________________) гривен.

2.2. В случае, если фактический размер займа, предоставленного Заемщика по этому договору, окажется меньше, чем это указано в п.2.1, суммой займа будет считаться фактически предоставлена сумма средств.

3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ЗАЙМА

3.1. Заимодавец предоставляет заем в течение двадцати дней с момента подписания этого договора.

3.2. Кредит предоставляется в безналичной форме.

3.3. Заимодавец течение двадцати четырех часов после перевода суммы займа Заемщику обязан сообщить последнему о переводе средств.

4.1. Срок займа составляет один календарный год с момента поступления суммы займа на банковский счет ЗАЕМЩИКА.

4.2. Срок, указанный в п.4.1, может быть продлен по согласию Сторон.

5. ПОРЯДОК ВОЗВРАЩЕНИЯ ЗАЙМА

5.1. Заем возвращается Заимодателя на его банковский счет в срок, указанный в п.4.1. настоящего договора.

5.2. Заемщик имеет право возвращать заем частями.

5.3. Заемщик на протяжении двадцати четырех часов после перевода суммы займа заимодателя, а в случае возврата займа частями — после перевода ее дежурной части, обязан сообщить последнему о переводе средств.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

https://www.youtube.com/watch?v=jfLHWp6pr34

Настоящий Договор вступает в силу с момента перечисления суммы займа Заемщику и действует до момента его окончательного выполнения.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

За нарушение условий настоящего Договора виновная сторона возмещает причиненные убытки, включая упущенную выгоду, в порядке, предусмотренном действующим законодательством.

8. РАЗРЕШЕНИЕ СПОРОВ

Все споры между Сторонами, по которым не было достигнуто согласия, решаются в соответствии с действующим законодательством Украины в хозяйственном суде согласно существующей подсудности дел.

9. ИЗМЕНЕНИЯ УСЛОВИЙ ДОГОВОРА

9.1. Условия настоящего Договора имеют одинаковую зобовьязувальну силу для Сторон и могут быть изменены по взаимному согласию с обязательным составлением письменного документа.

9.2. Ни одна из Сторон не имеет права передавать свои права по настоящему Договору третьему лицу без письменного согласия другой Стороны.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Настоящий Договор составлен в двух подлинных экземплярах, по одному для каждой из сторон.

10.2. Правоотношения, не урегулированные УИМ Договором, регулируются нормами действующего законодательства.

10.3. После подписания этого договора все предварительные переговоры по нему, переписка, предварительные соглашения и протоколы о намерениях по вопросам, которые так или иначе связанные с этим Договором, теряют юридическую силу.

10.4. Стороны обязуются при исполнении настоящего Договора не сводить сотрудничество к соблюдению только тех требований, содержащихся в настоящем Договоре, поддерживать деловые контакты и принимать всех необходимые меры для обеспечения эффективности и развития их коммерческих связей.

✒ Договор возвратной финансовой помощи и займа — Украина

Договор или контракт о финансовой помощи может быть заключен между юридическими лицами, между учредителем ООО или ЧП и им же — как должностным лицом предприятия, между юридическим лицом и директором или сотрудником компании, а также между физическими лицами.

Финансовая помощь может быть возвратная или безвозвратная, процентная или беспроцентная. Процентная финансовая помощь по своей правовой природе является аналогией финансового лизинга,- в том числе и в аспекте налогообложения.

В данной публикации мы коснемся основных юридических, хозяйственных и налоговых аспектов возвратной беспроцентной финансовой помощи.

Договор возвратной беспроцентной финансовой помощи от учредителя – распространенный, интересный и выгодный механизм минимизации налогов.

Некоторые директора из года в год переподписывают договора ВФП, и эти директора вам «на отлично» расскажут как договор ВФП помогает им уклониться от уплати налога на прибыль предприятий.

Внесение денежных средств по договору о возвратной финансовой помощи может происходить любым способом,- через кассу предприятия, или через банк на расчетный счет предприятия, т.е. наличным или безналичным способом.

Возврат финансовой помощи займодателю от заемщика может быть произведен на личную или зарплатную карту лица, или путем выдачи денег из кассы предприятия по расходному кассовому ордеру.

Вопросы, которые могут заинтересовать директора и главного бухгалтера для того чтобы понимать как должно происходить документальное оформление финансовой помощи на предприятии:

Вопрос: В каком объеме предприятие может принимать от займодателя финансовою помощь?

Ответ: В соответствии с Положением о ведении кассовых операций в национальной валюте Украины, утвержденной Постановлением № 637 от 15.12.2004 г.

— деньги, безналичные денежные средства, полученные как займ или бесплатно могут быть приняты предприятием в форме наличной выручки и требования к соблюдению лимита кассы не распространяются на суммы ВФП. Не забывайте, что ограничения относительно предельных сумм наличных взаиморасчетов между предприятиями и физическими лицами определяются нормативными актами НБУ.

Вопрос: Может ли быть подписан договор ВФП одновременно одним лицом – директором и учредителем, когда учредитель и директор один и тот же человек?

Вопрос: Да может, на это нет запретов. Есть нормы, не противоречащие подписанию договора ВФП одним и тем же лицом.

Но на практике многие бухгалтера вписывают от предприятия себя или иное должностное и материально ответственное лицо, которое уполномочено доверенностью подписывать гражданско-правовые договора.

Вопрос: Можно ли заключать договора займа или ВФП в долларах США?

Ответ: Нет, можно указывать суммы в гривне с привязкой к курсу доллара в определенном банке или на определенном валютном рынке.

Вопрос: Можно ли отдавать долг залогодателю по договору ВФП продукцией предприятия или ТМЦ?

Ответ: Не рекомендуем делать это юридическим лицам на едином налоге из-за запрета бартерных операций, а в остальном – это допустимо в соответствии с правилами и стандартами бухгалтерского учета и НКУ.

Вопрос: Нужно ли оформлять выдачу возвратной финансовой помощи от учредителя протоколом собрания учредителей частого предприятия или общества с ограниченной ответственностью?

Ответ: Если эта хозяйственная операция не связана с изменением объема уставного фонда ООО или ЧП, и не основывается на уменьшении активов компании, — прокол участников предприятия не нужно составлять. Исключение из этого правила составляют случаи, когда это прописано в учредительном документе фирмы или в каком-либо ином документе между собственниками юридического лица. Кроме того, документы не должны противоречить нормам ЗУ «О хозяйствующих обществах» № 1576-XII от 19.09.1991 г.

https://www.youtube.com/watch?v=1Uu9hyUFZrY

Читайте так же: Приказ о передачи оборудования в монтаж

В каких случаях компании необходима финансовая помощь

Передача финансовой помощи от учредителя — распространенная хозяйственная операция, в ходе которой учредители передают своей компании, как правило безвозмездно, различные вещи. К их числу можно отнести:

- денежные средства;

- работы или услуги;

- недвижимость;

- движимое имущество;

- ценные бумаги;

- интеллектуальную собственность;

- имущественные права.

Цели, на которые компания может потратить финансовую помощь от учредителя, закон никак не ограничивает, поэтому деньги могут быть потрачены на любые цели, которые не противоречат законодательству, например:

- выполнение обязательств перед кредиторами и предотвращение банкротства;

- погашение задолженности по платежам в бюджет;

- приобретение активов;

- выплата зарплаты;

- увеличение оборотных средств;

- пополнение резервных фондов;

- покрытие убытков.

Согласно положениям п. 2 ст. 209 ГК РФ компания после того, как получает деньги в собственность, имеет возможность распоряжаться ими по своему усмотрению.

Существует ряд способов помочь своей организации:

- временная финансовая помощь от учредителя(заем);

- передача имущества или денег в собственность компании.

Выбирая тот или иной способ, необходимо оценить финансовые риски и знать налоговые последствия каждой операции.

Безвозмездная помощь: учет

Наиболее простым способом финансово поддержать предприятие является безвозмездная помощь учредителя.

Такая операция должна иметь обязательное отражение в бухучете (абз. 10 п. 7 ПБУ 9/99). Необходимо оформить приход денежных средств, для чего делается проводка: Дт 51 Кт 91, субсчет «Прочие доходы».

После этого компания может направлять денежные средства по назначению.

Безвозмездная помощь: налогообложение

В отличие от бухгалтерского в налоговом учете такая операция отражается не всегда — здесь работает правило контрольного пакета (подп. 11 п. 1 ст. 251 НК РФ). Его суть заключается в следующем. Избежать налога на прибыль можно, если:

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.

Передача финансовой помощи ООО от учредителя

В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

")

между совершеннолетним трудоспособным внуком и нетрудоспособной(ым) бабушкой (и/или дедушкой)")

хозяйства")