В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

- В каких случаях компании необходима финансовая помощь

- Безвозмездная помощь: учет

- Безвозмездная помощь: налогообложение

- Безвозмездно полученное имущество

- Временная помощь

- Финансовая помощь учредителя

- Финансовая помощь в виде займа

- Безвозмездная передача финансовой помощи

- Вклад в имущество или капитал

- Договор финансовой помощи между юридическими лицами образец — Управление персоналом

- Договор временной финансовой помощи

- Образцы договоров

- Договор о предоставлении финансовой помощи

- Передача финансовой помощи ООО от учредителя

- Договор финансовой помощи учредителя образец

- Договор на осуществление безвозмездной благотворительной помощи

- 2. ОБЯЗАННОСТИ СТОРОН

- 3. ПРАВА СТОРОН

- 4. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 5. ОСНОВАНИЯ ДЛЯ ДОСРОЧНОГО РАСТОРЖЕНИЯ ДОГОВОРА

- 6. ОТВЕТСТВЕННОСТЬ СТОРОН

- 7. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- 8. ПОДПИСИ СТОРОН

- 🎬 Видео

В каких случаях компании необходима финансовая помощь

Передача финансовой помощи от учредителя — распространенная хозяйственная операция, в ходе которой учредители передают своей компании, как правило безвозмездно, различные вещи. К их числу можно отнести:

- денежные средства;

- работы или услуги;

- недвижимость;

- движимое имущество;

- ценные бумаги;

- интеллектуальную собственность;

- имущественные права.

Цели, на которые компания может потратить финансовую помощь от учредителя, закон никак не ограничивает, поэтому деньги могут быть потрачены на любые цели, которые не противоречат законодательству, например:

- выполнение обязательств перед кредиторами и предотвращение банкротства;

- погашение задолженности по платежам в бюджет;

- приобретение активов;

- выплата зарплаты;

- увеличение оборотных средств;

- пополнение резервных фондов;

- покрытие убытков.

Согласно положениям п. 2 ст. 209 ГК РФ компания после того, как получает деньги в собственность, имеет возможность распоряжаться ими по своему усмотрению.

Существует ряд способов помочь своей организации:

- временная финансовая помощь от учредителя(заем);

- передача имущества или денег в собственность компании.

Выбирая тот или иной способ, необходимо оценить финансовые риски и знать налоговые последствия каждой операции.

Безвозмездная помощь: учет

Наиболее простым способом финансово поддержать предприятие является безвозмездная помощь учредителя.

Такая операция должна иметь обязательное отражение в бухучете (абз. 10 п. 7 ПБУ 9/99). Необходимо оформить приход денежных средств, для чего делается проводка: Дт 51 Кт 91, субсчет «Прочие доходы».

После этого компания может направлять денежные средства по назначению.

Безвозмездная помощь: налогообложение

В отличие от бухгалтерского в налоговом учете такая операция отражается не всегда — здесь работает правило контрольного пакета (подп. 11 п. 1 ст. 251 НК РФ). Его суть заключается в следующем. Избежать налога на прибыль можно, если:

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.

Фискальное законодательство (подп. 3.4 п. 1 ст.

251 НК РФ) освобождает от уплаты налога на прибыль при оказании помощи компании и учредителей, владеющих долей меньше 50%, но только в том случае, если имущество или деньги передаются с целью увеличить чистые активы компании.

Обязательное требование — документально зафиксировать цель предоставляемой помощи, ее дальнейшее использование не имеет значения (позиция Минфина, изложенная в письме от 18.04.2011 № 03-03-06/1/243).

Что касается обложения НДС, то согласно ст. 146 НК РФ облагаются операции по продаже продукции или услуг, включая совершенные на безвозмездной основе. Согласно положениям подп. 1 п. 3 ст. 39 НК РФ обращение российских и иностранных денег не является реализацией (исключение составляет нумизматика).

Когда помощь предоставляется безвозмездно, происходит передача денежных средств. В результате у лица, которое ее оказывает, обязанности уплачивать НДС не возникает. Объекта налогообложения нет также у компании, которая получила деньги, поскольку их получение не связано с расчетами за продукцию или услуги (п. 2 ст. 153 НК РФ).

Безвозмездно полученное имущество

Помогать компании учредители могут и в неденежной форме. Один из способов — безвозмездная передача имущества от учредителя.

https://www.youtube.com/watch?v=HXdfRw6gf3k

Такой способ помощи имеет и определенные минусы:

- Безвозмездно полученное от учредителя имущество нельзя продавать или сдавать в аренду на протяжении года. Иначе его рыночную стоимость придется включать в доходы (подп. 11 п. 1 ст. 251 НК РФ).

- Амортизировать такое имущество можно только в случае, если оно учтено в доходах (п. 2 ст. 254 НК РФ).

- Нельзя использовать амортизационную премию по капитальным вложениям (п. 9 ст. 258 НК РФ).

- Для учредителя имущество, которое он передал безвозмездно, в соответствии с п. 1 ст. 39 НК РФ считается реализацией (исключением являются только случаи, когда имущество передается некоммерческой организации).

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

Если имущество безоплатно отдается в пользование, необходимо оформить договор ссуды в порядке ст. 689 ГК РФ.

ВАЖНО! Стоимость имущества, которое компания получила безвозмездно, следует отнести к внереализационным доходам (п. 1 ст. 346.15 НК РФ).

Правило контрольного пакета распространяется также на безвозмездную передачу имущества.

Временная помощь

Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Оказание временной помощи компании оформляется, как правило, договором беспроцентного займа. С такой операции не нужно платить НДС и налог на прибыль.

Задолженность по невозвращенному займу после того, как истекут сроки давности, должна быть списана. Это станет основанием увеличить налоговую базу и начислить налог на прибыль (п. 18 ст. 250 НК РФ).

Если учредитель простит заем своей компании, такая операция расценивается как передача имущества безвозмездно, т. е. дарение. В случае если нет оснований, указанных подп. 11 п. 1 ст. 251 НК РФ (т. е. доля учредителя меньше 50%), это также станет поводом доначислить налог на прибыль.

Арбитражная практика свидетельствует о том, что суды не считают прощение долга равноценным дарению:

- в случае если долг прощен частично в обмен на обещание погасить оставшуюся часть (постановление ФАС СЗО от 09.10.2008 по делу № А21-3512/2007);

Видео:Жалоба на судебного пристава. САМЫЙ ЭФФЕКТИВНЫЙ СПОСОБ.Скачать

Финансовая помощь учредителя

17 апреля 2014 Уставный капитал

Если предприятие испытывает финансовые трудности, ему бывает очень сложно получить банковские кредиты.

Более того, подобные кредиты, из-за высоких процентных ставок, могут только ухудшить ситуацию.

В таких случаях возможно оказание помощи со стороны самих учредителей, которые способны предоставить финансовые средства на более выгодных условиях и зачастую спасти предприятие от ликвидации.

Подобная финансовая помощь может быть оказана в различной форме, что и определяет способ ее учета.

Оказание финансовой помощи от учредителя:

- Заем денежных средств (беспроцентный или с начислением процентов).

- Передача финансовых средств или имущества безвозмездно.

- Передача средств путем вклада в капитал или имущество предприятия.

Финансовая помощь в виде займа

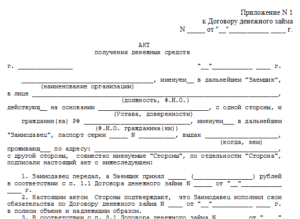

В случае осуществления финансовой помощи, предполагающей последующий ее возврат, ее оформляют в виде денежного займа, предоставляемого учредителем предприятию. Для этого составляется договор займа. При составлении договора стороны руководствуются Гражданским кодексом РФ.

https://www.youtube.com/watch?v=TYOEwzd-mwc

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

На практике учредители чаще всего предоставляют беспроцентный заем своим предприятиям, что тоже должно быть отражено в договоре.

Согласно Налоговому кодексу, полученные или возвращенные заемные средства не включаются в состав доходов (расходов) и не подлежат учету в определении налога на прибыль.

Более того, при беспроцентном займе материальная выгода, вызванная экономией на процентах, также не облагается налогом.

В договоре могут быть оговорены и другие условия, такие как: цель использования полученной финансовой помощи, срок и порядок возврата займа, а также прочие уточнения.

Порядок бухгалтерского учета возвратной финпомощи от учредителя в виде займа зависит от срока предоставления средств и того, на какой счет они будут перечисляться.

Для займов на срок не более календарного года используется счет «Расчеты по краткосрочным кредитам и займам» (66), для остальных – счет «Расчеты по долгосрочным кредитам и займам» (67).

Средства проводятся по дебету счета 50 «Касса» или 51 «Расчетные счета».

Проводки по учету финансовой помощи в виде возвратного займа:

- Д51 (50,52) К66 (67) – получение займа, выданного учредителем;

- Д66 (67) К51 (50,52) – возврат финансовой помощи учредителю (займа).

Безвозмездная передача финансовой помощи

Безвозмездная передача финансовых средств или имущества является самым удобным и применяемым способом оказания реальной помощи предприятию учредителями. Такая помощь предполагает предоставление средств на безвозвратной основе. При этом эти средства не будут учитываться в доле учредителя в активах предприятия (уставном капитале).

Решение о предоставлении подобного вида финансовой помощи принимается на общем собрании или единолично (при единственном учредителе) и оформляется документально.

Согласно Налоговому кодексу, если доля учредителя в капитале составляет более 50 процентов, то полученные средства не включаются в состав доходов и не облагаются налогом.

В противном случае, они отражаются в налогооблагаемой базе как внереализационные доходы.

Порядок бухучета безвозмездно полученных средств зависит от целей, указанных в письменном решении о предоставлении финансовой помощи.

В соответствии с Планами счетов бухучета и Инструкциями по их применению, для учета безвозмездно переданных организации активов к счету «Доходы будущих периодов» (98) создается дополнительный субсчет «Безвозмездные поступления» (98-2). Пункт 8 ПБУ 9/99 содержит предписание отражать эти средства как прочие доходы (субсчет 91-1).

Средства, полученные от учредителя, с точки зрения бухучета считаются доходом, но при этом не увеличивается налогооблагаемая база налога на прибыль. Поэтому в учете возникает разница, образующая постоянный налоговый актив. Он должен быть отражен на счетах бухгалтерского учета.

Порядок проводки безвозмездной финансовой помощи от учредителя рассмотрим на следующем примере.

Пример:

ЗАО «Спецстрой» получило от учредителя, который владеет 51 процентом акций, безвозмездную помощь в сумме 10 000 000 рублей. Проводки по получению безвозмездной финансовой помощи будут выглядеть так:

- Д51 К98-2 –10 000 000 – получение безвозмездной помощи;

- Д98-2 К91-1 – 10 000 000 – средства учтены как прочий доход;

- Д68 К99 – 2 000 000 (20% от 10 000 000) – постоянный налоговый актив.

Вклад в имущество или капитал

При вкладе учредителя в имущество или капитал предприятия учет производится с помощью счета «Добавочный капитал» (83 счет). Проводка будет следующая:

- Д51 (50,41,10…) К83 – поступление денег (товаров, материальных ценностей) от учредителя.

При этом полученное имущество оценивается по рыночной стоимости. При необходимости следует использовать услуги оценщика.

Видео:Можно ли писать расписки в получении денег? Советы адвоката при передаче денег | адвокат ИхсановСкачать

Договор финансовой помощи между юридическими лицами образец — Управление персоналом

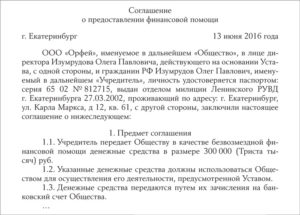

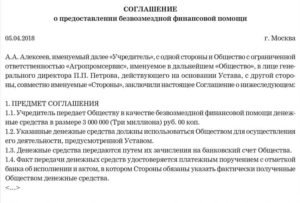

Акционер/Участник», с одной стороны, и , именуем в дальнейшем «Общество», в лице , действующ на основании , с другой стороны, заключили настоящее соглашение о нижеследующем: 1. ПРЕДМЕТ СОГЛАШЕНИЯ 1.1. Акционер/Участник передает Обществу в качестве безвозмездной финансовой помощи денежные средства в размере ( ) руб. 1.2.

Указанные денежные средства должны использоваться Обществом для осуществления его деятельности, предусмотренной (Уставом, Положением и т.п.) Общества. 1.3. Срок передачи денежных средств: до » » г. 1.4. Денежные средства передаются путем их зачисления на банковский счет Общества. 1.5.

Факт передачи денежных средств удостоверяется платежным поручением с отметкой банка об исполнении и актом, в котором стороны обязаны указать фактически полученные Обществом денежные средства. 2. КОНФИДЕНЦИАЛЬНОСТЬ 2.1.

Договор временной финансовой помощи

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

https://www.youtube.com/watch?v=ZOgoqCBX_LI

Временная помощь Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Образцы договоров

Непременными условиями для такой сделки являются:

- согласие сторон;

- нотариальное заверение;

- получение согласия заинтересованных лиц;

- госрегистрация.

Согласно положениям п. 2 ст. 21 закона об ООО дарение доли можно совершить, не получая согласия других учредителей. Однако приоритет в данном вопросе имеет устав компании. Если устав предусматривает необходимость согласования дарения, то действуют его положения.

Если этот вопрос в уставе не затрагивается, учредители могут свободно распорядиться долей.

Безвозмездная передача доли в ООО другому участнику может быть произведена только в том случае, если доля оплачена полностью.

Таким образом, наиболее выгодным и простым в оформлении способом финансово помочь своей компании для учредителя, владеющего более 50% доли в уставном капитале, является безвозмездная передача денежных средств.

Договор о предоставлении финансовой помощи

При этом действует также и другое важное ограничение: полученное имущество в течение одного года не должно передаваться третьим лицам.

Как указывается, в частности, в письме Минфина от 2 апреля 2008 года № 03-03-06/1/252, денежные средства также относятся к имуществу, о чем свидетельствует статья 128 Гражданского кодекса и статья 38 Налогового кодекса.

Следовательно, на них распространяется оговоренное выше правило.

dogovor-ob-okazanii-vremennoj-finansovoj-pomoshhi-mezhdu-yuridicheskimi-litsami-obrazets/

Передача финансовой помощи ООО от учредителя

В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

Договор финансовой помощи учредителя образец

Когда организация попадает в тяжелое финансовое положение, то для исправления ситуации крайне сложно получить деньги со стороны.

С неудовлетворительными показателями финансовой отчетности вам вряд ли с охотой предоставят банковский или коммерческий кредит, т.к. велик риск, что вы вообще его не отдадите.

Но на помощь предприятию могут прийти сами учредители, предоставив займ – под проценты или беспроцентный займ от учредителя.

Видео:Что такое акт приёма передачи?Скачать

Договор на осуществление безвозмездной благотворительной помощи

На странице представлена, актуальная в 2021 году, Форма договора на осуществление безвозмездной благотворительной помощи, заключаемый между некоммерческой организацией и физическим лицом. Вы можете в любой момент скачать ее себе в формате .doc, .rtf или .pdf, размер файла документа составляет 11,0 кб.

- Предмет договора

- Обязанности сторон

- Права сторон

- Срок действия договора

- Основания для досрочного расторжения договора

- Ответственность сторон

- Адреса и банковские реквизиты сторон

- Подписи сторон

г. _______________

«_____» _______________ 2021 г.

______________________________ в лице ______________________________, действующего на основании ______________________________, именуемый в дальнейшем «Фонд», с одной стороны, и Гражданин ______________________________, паспорт: серия __________, № __________, выданный ____________________, проживающий по адресу: ______________________________, именуемый в дальнейшем «Благополучатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор» , о нижеследующем:

1.1.

По настоящему Договору Фонд в целях оказания материальной и иной помощи предоставляет Благополучателю благотворительную помощь в форме оплаты медикаментов, расходных материалов, лабораторных исследований, медицинского оборудования, а также любых других расходов, необходимых для оказания качественных медицинских услуг. Под благотворительной помощью в целях настоящего договора понимается целевое поступление в виде благотворительного пожертвования согласно ст.217 Налогового Кодекса РФ, часть 2.

1.2. Размер благотворительной помощи по настоящему договору не может превышать __________ рублей. Оплата будет производиться в рублях согласно курсу ЦБ на день оплаты.

1.3. Помощь в рамках данного договора оказывается исключительно в адрес курабельных пациентов. Фонд не осуществляет предоставление благотворительной помощи в рамках экспериментального лечения.

2. ОБЯЗАННОСТИ СТОРОН

2.

1 Фонд обязан:

- организовать сбор средств для нуждающегося в помощи путем размещения информации о нем на официальном сайте Фонда, в средствах массовой информации, социальных сетях, а также других информационных ресурсах;

- принимать на расчетный счет Фонда, а также через иные платежные системы благотворительные пожертвования от физических и юридических лиц для оказания помощи нуждающемуся;

- после сбора необходимой для оказания помощи суммы перечислить денежные средства на личный счет нуждающегося или его официального представителя или поставщику медицинских товаров и услуг;

- предоставить отчет, о финансовых поступлениях в адрес Благополучателя на свои счета и их расходовании.

2.2. Благополучатель обязан:

- предоставить в Фонд документы, указанные в Приложении №1 к настоящему договору, а также иные документы по требованию Фонда;

- уведомить Фонд об обращении за помощью в другие некоммерческие и коммерческие организации, в т.ч. в средства массовой информации и форумы.

В случае получения финансовой помощи на финансирование целей, указанных в п.1.

1, из третьих источников, уведомить об этом Фонд в течение __________ рабочих дней;

- в случае перечисления Фондом благотворительной помощи на личные счета Благополучателя или его официальных представителей, предоставить Фонду оригиналы документов, подтверждающих оплату расходов, указанных в п.1.

1;

- в случае наступления обстоятельств, препятствующих использованию благотворительной помощи по назначению, определенному в Приложении №2, уведомить Фонд о наступлении таких обстоятельств в течение __________ календарных дней и вернуть денежные средства в Фонд по требованию;

3. ПРАВА СТОРОН

3.1. Права Фонда

- отказать в оказании благотворительной помощи до начала сбора средств без объяснения причин;

- в случае нарушения Благополучателем своих обязанностей считать Договор расторгнутым.

Средства, собранные на момент выявления нарушений, не перечисляются Благополучателю и расходуются Фондом на цели, прописанные в Уставе Фонда;

- в случае невозможности использовать средства по назначению, определенному в Приложении №2 (отказ от лечения со стороны Благополучателя или его законных представителей, отказ клиники, смерть Благополучателя, и прочее), использовать привлеченные средства на цели, прописанные в Уставе Фонда;

- в случае, если Благополучатель признан инкурабельным, Фонд оставляется за собой право повторного рассмотрения просьбы об оказании помощи и отказа;

- уменьшить размер благотворительной помощи, определенный в п.1.2, в случае получения Благополучателем или его законными представителями финансирования из третьих источников;

3.2. Права Благополучателя

- отказаться от получения благотворительной помощи с предоставлением письменного заявления;

- ходатайствовать перед Фондом об изменении назначения использования благотворительной помощи, указанного в Приложении №2.

4. СРОК ДЕЙСТВИЯ ДОГОВОРА

4.1 Настоящий Договор вступает в силу с момента его подписания и действует в течение одного года.

4.2 Если по истечении данного срока ни одна из Сторон не известит другую Сторону о своем намерении расторгнуть Договор в письменном виде за __________ дней до окончания срока его действия, Договор считается продленным на тех же условиях и на тот же срок. В дальнейшем его пролонгация будет проходить в таком же порядке.

5. ОСНОВАНИЯ ДЛЯ ДОСРОЧНОГО РАСТОРЖЕНИЯ ДОГОВОРА

5.1. Стороны могут досрочно расторгнуть настоящий Договор:

- по обоюдному согласию сторон;

- в одностороннем порядке при несоблюдении одной из Сторон вышеперечисленных обязательств;

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1 Стороны несут ответственность по настоящему Договору в соответствии с действующим законодательством.

6.2 Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

7. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ФондЮридический адрес:________________________________________ Почтовый адрес:________________________________________ ИНН/КПП:______________________________ Телефон/факс:____________________ Расчетный счёт:______________________________ Наименование банка:______________________________ Корреспондентский счёт:______________________________ БИК:____________________

БлагополучательАдрес регистрации:________________________________________ Почтовый адрес:________________________________________ Паспорт серия, номер:____________________ Кем выдан:________________________________________ Когда выдан:_______________ Контактный телефон:____________________

8. ПОДПИСИ СТОРОН

🎬 Видео

Акт приема передачи при продаже жильяСкачать

Секрет ПФР раскрыт! Эта справка удвоит вам пенсию! СРОЧНО!Скачать

С какими заявлениями нужно обращаться в Соц. фонд (ПФР), чтобы получить максимальный размер пенсииСкачать

ТОП-7 трудовых прав, о которых вы НЕ ЗНАЕТЕСкачать

Увольнение по собственному желанию. Что нужно знать работнику?Скачать

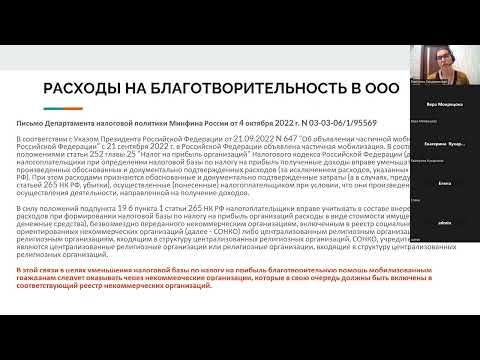

учет благотворительных расходовСкачать

Реорганизация компании: составляем передаточный актСкачать

Составление отчёта о движении денежных средств косвенным методом.Скачать

Расписка о получении денежных средствСкачать

Расписка о передаче и получении денежных средств. Правильная покупка недвижимости за наличные в 2023Скачать

Обзор новаций по актуальным направлениям деятельности ОГВ и МС: май - август 2023Скачать

Порядок и сроки подписания акта приемки выполненных работСкачать

Применение Перечня выплат, на которые не начисляются взносы по государственному соц. страхованиюСкачать

Как я контролирую деньги? Отчет ДДС на максималке.Скачать

Таможенные платежи: понятие, виды. Порядок исчисления, уплаты и взысканияСкачать

Внесение и изъятие денежных средствСкачать

Порядок приобретения жилого помещения только за счет средств ЦЖЗ, без привлечения ипотечного кредитаСкачать

")

")