При составлении приказа, касающегося вопроса инвентаризации, специалисту-делопроизводителю важно помнить, что есть установленный единый образец. Именно им надо руководствоваться. Информация, которая подлежит обязательному отражению в приказе:

- состав комиссии по инвентаризации;

- предмет инвентаризации, то есть, что конкретно будет инвентаризироваться (имущество, документы, обязательства);

- указывайте на сроки, в которые подлежит провести инвентаризацию;

- указание на причину проведения инвентаризации, например, переоценка или проверка;

- в какие сроки материалы по результаты инвентаризации должны быть предоставлены в бухгалтерию.

Давайте рассмотрим образец данного приказа на конкретном примере

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОГА И КОПЫТА»

- ПРИКАЗ

- Порядок проведения инвентаризации в бюджетных учреждениях

- Инвентаризация в бюджетном учреждении — документы и учет результатов

- Как отразить результаты инвентаризации в учете госучреждения?

- Где отражать результаты инвентаризации?

- Как оформить результаты инвентаризации?

- Как отразить излишки?

- Как отразить недостачу?

- Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях

- Форма 0504835: акт о результатах инвентаризации скачать бланк

- Применение акта о результатах инвентаризации

- Особенности оформления ф. 0504835

- Образец заполнения акта о результатах инвентаризации по форме 0504835

- Ошибки и исправления в акте

ПРИКАЗ

| « 18 » октября 2015 г. | № 12 |

г. Новгород

Об инвентаризации имущества

- Провести по состоянию на 18 октября 2015 г. инвентаризацию финансовых активов, имущества и обязательств.

- Для организации инвентаризации средств, которые находятся на балансе и числятся на бюджетных счетах учета у лиц материально-ответственных Ковалевой Н.Н., Безруковой О.Р., Раковой П.С., создать комиссию по инвентаризации следующего состава:

| Председатель комиссии: | заместитель генерального директора Д.Л.Порядок проведения инвентаризации в бюджетных учрежденияхТверской |

| Члены комиссии: | главный специалист бухгалтерского отдела А.А.Дроздова |

| специалист отдела обеспечения С.П. Пуговкин | |

| старший специалист отдела информационных технологий Ф.Н. Спичкин |

- Для осуществления инвентаризации, имеющихся в кассе денежных средств, бланков, подлежащих строгой отчетности, иных материальных запасов, которые закреплены за ответственными лицами Волковой П.Р., Зайцевой Р.Р., Медведевым П.Н. создать комиссию по инвентаризации следующего состава:

| Председатель: | и.о. заместителя генерального директора С.Д. Рогов |

| Члены комиссии: | ведущий специалист отдела продаж Л.Д. Тропинкина |

| специалист отдела обеспечения П.М. Южанин | |

| специалист юридического отдела О.И. Яковлева |

- Процесс инвентаризации начать 18 октября 2015 г. и закончить 20 октября 2015 г. Не позднее 21октября предоставить материалы о результатах инвентаризации в финансовый отдел.

- Руководителю финансового отдела Красновой Д.Ю. данные описей инвентаризации и акты проверить, после чего сопоставить с данными бюджетного учета и до 25 октября 2015 г. руководителю организации подготовить предложения, касающиеся результатов проведенной инвентаризации.

- Результаты проведенной инвентаризации подлежат отражению в бюджетном учете до 01 ноября 2015 года.

- Лицам, несущим материальную ответственность, необходимо осуществить проверку по факту наличия и состояния объектов материальных запасов и основных средств по месту их хранения, и 30 октября 2015 года предоставить расписку в финансовый отдел.

- Контроль исполнения данного приказа возложить на и.о. заместителя директора ООО «Рога и копыта» Коробова С.Д.

| Руководитель | Е.Е. Селиванов |

Представленный образец вы можете изменять, дополнять либо сокращать. Главное, чтобы приказ был составлен с учетом названных в начале статьи требований. Многие ошибочно указывают членов комиссии в зависимости от их должности. Правильно будет составлять список по алфавиту. Инициалы по отношению к фамилии в приказах, касающихся основной деятельности, указываются так, как указанно в образце.

https://www.youtube.com/watch?v=c79cGm8Gsc0

Представляем вашему вниманию еще один образец – это приказ, составляемый при перераспределении должностных полномочий, о проведении инвентаризации материальных объектов.

ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ГЛУХАРЬ»

(ЗАО «Глухарь»)

Инвентаризация в бюджетном учреждении — документы и учет результатов

Бюджетные учреждения, как и коммерческие фирмы, обязаны инвентаризировать свои активы и обязательства. Причем с точки зрения закона все инвентаризации можно условно разделить на добровольные и обязательные. Об инвентаризации в бюджетном учреждении, документальном оформлении и учете ее результатов мы и поговорим в настоящем материале.

Как отразить результаты инвентаризации в учете госучреждения?

Как мы уже писали ранее, перед составлением годовой бухгалтерской (бюджетной) отчетности необходимо провести инвентаризацию. Но провести инвентаризацию – полдела, еще нужно правильно оформить и отразить результаты инвентаризации в учете.

В этой статье разберемся, как это правильно сделать.

Где отражать результаты инвентаризации?

Согласно Приказу Минфина России от 30 марта 2015 г. №52н отражать результаты инвентаризации следует в инвентаризационных описях:

- инвентаризационная опись ценных бумаг (форма 0504081) используется для инвентаризации ценных бумаг и других финансовых вложений учреждения;

- инвентаризационная опись остатков на счетах учета денежных средств (форма 0504082) предназначена для инвентаризации денежных средств учреждения на счетах в подразделениях ЦБ РФ и других кредитных организациях;

- инвентаризационную опись задолженности по кредитам, займам (ссудам) (форма 0504083) необходимо оформлять для инвентаризации задолженности учреждения по кредитам, займам и ссудам;

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086) предназначена для инвентаризации бланков строгой отчетности и денежных документов;

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (форма 0504087) используется для инвентаризации объектов нефинансовых активов:основных средств, нематериальных активов, непроизведенных активов, материальных запасов, имущества государственной (муниципальной) казны и других материальных ценностей;

- инвентаризационная опись наличных денежных средств (форма 0504088) предназначена для инвентаризации наличных денежных средств в кассе учреждения;

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089) применяется для инвентаризации дебиторских и кредиторских задолженностей покупателей, поставщиков, других дебиторов и кредиторов (за исключением расчетов по долговым обязательствам, по которым составляются отдельные инвентаризационные описи);

- инвентаризационная опись расчетов по поступлениям (форма 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) в бюджет.

Как оформить результаты инвентаризации?

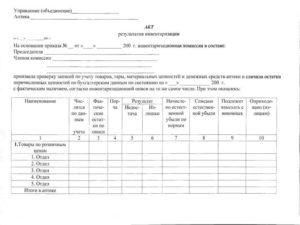

Если в процессе инвентаризации были выявлены расхождения, нужно составить Ведомость расхождений (форма 0504092), в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. Ведомость следует приложить к Акту о результатах инвентаризации (форма 0504835).

Порядок учета разниц, выявленных при инвентаризации, зависит от многих факторов, например:

- обнаружены ли виновники недостачи или нет;

- в каком размере возникла недостача (в пределах норм естественной убыли или сверх нее);

- по какому именно имуществу выявлены недостачи или излишки.

Как отразить излишки?

Согласно Инструкции №157н, основные средства, материальные запасы и другое неучтенное имущество, выявленное в ходе инвентаризации, необходимо принять к учету. Его учитывают по текущей оценочной стоимости на дату проведения инвентаризации и включают в состав доходов учреждения текущего года.

https://www.youtube.com/watch?v=D75jXBopiiY

Чтобы правильно отразить неучтенные объекты, следует разобраться в причинах их возникновения. Если излишки образовались из-за пересортицы, то излишек и недостачу можно аннулировать за счет взаимозаменяемости. При ошибках в учете необходимо исправить ошибочные учетные данные.

Если инвентаризация выявила неучтенные объекты нефинансовых активов, отразить это следует, согласно решению руководителя учреждения на основании Акта о результатах инвентаризации (форма 0504835) по кредиту счета 040110180 «Прочие доходы» и дебету соответствующих счетов аналитического учета счета 010000000 «Нефинансовые активы».

Если по результатам инвентаризации выявлены неучтенные объекты нефинансовых активов, следует это отразить следующей проводкой: Дебет соответствующих счетов аналитического учета счета 10000000 «Нефинансовые активы»- кредит счета 40110180 «Прочие доходы».

Как отразить недостачу?

Обнаруженные при инвентаризации недостачи материальных ценностей относятся на виновных лиц (пункт 220 Инструкции №157н). В этом случае следует сделать проводки Дебет счета 209 00 000 «Расчеты по ущербу имуществу» — Кредит счета 401 10 000 «Доходы текущего финансового года».

Балансовую стоимость недостающих материальных запасов в пределах норм естественной убыли включают в текущие расходы учреждения.

Эту операцию отражают по дебету счета 0 401 20 000 «Расходы текущего финансового года» (аналитический счет 0 401 20 272 «Расходование материальных запасов») или соответствующих аналитических счетов счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Стоимость недостающих ценностей сверх норм естественной убыли списывают на уменьшение финансового результата текущего финансового года в дебет счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами») в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Если по тому или иному виду ценностей нормы естественной убыли нет, всю недостачу считают сверхнормативной. При этом учреждение обязано взыскать с виновного сумму ущерба – то есть рыночную стоимость утраченного имущества.

Сумму, предъявленную к взысканию, отражают по дебету счета 0 209 00 000 «Расчеты по ущербу имуществу» (соответствующие аналитические счета) и кредиту счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами»).

Если виновник недостачи не установлен или суд уточнил взыскиваемую сумму, то в учете делают обратную проводку.

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях

Форма 0504835: акт о результатах инвентаризации скачать бланк

В учреждениях государственного сектора периодически проводятся инвентаризации. Результаты проведенных проверок отображаются в специальных формах бухгалтерской документации.

Форма 0504835 утверждена Приказом Минфина РФ № 52н от 30.03.2015. Согласно этому законодательному акту учреждения для контроля наличия используют специальные формы инвентаризационных описей, ведомостей расхождений и актов результатов проверки.

Применение акта о результатах инвентаризации

Акт о результатах инвентаризации формы 0504835 относится к унифицированным формам первичного учета. Он обобщает и отражает полученные результаты проверки. В акте отражаются сведения обо всех установленных расхождений с данными бухгалтерского учета. Это могут быть недостачи, излишки, порча материальных ценностей, а также объекты, которые не относятся к группе «актив».

Порядок проведения инвентаризации в учреждениях состоит из нескольких этапов: по предприятию издается приказ, производятся подготовительные мероприятия, берутся расписки с материально-ответственных лиц о том, что все ценности, закрепленные за ними, оприходованы или списаны, в назначенное время начинается проверка в присутствии всех членов комиссии и ответственного лица.

https://www.youtube.com/watch?v=PjySA9FlWjU

Составляется акт результатов инвентаризации после того, как проведена проверка соответствия фактического наличия ТМЦ и имущества с данными бухгалтерского учета, сформированы описи. Бланк акта о результатах инвентаризации по ф. ОКУД 0504835 можно скачать или приобрести в специализированных магазинах.

Акт оформляется по каждому виду ценностей:

За каждый объект, который подлежит проверке, ответственность несет материально-ответственное лицо, назначенное приказом по учреждению.

Акт результатов инвентаризации будет считаться недействительным без таких документов, как: приказ о начале инвентаризации и назначении комиссии; инвентаризационной описи с подробным описанием ценностей, подлежащих проверке; сличительной ведомости.

Скачать пустой бланк формы ОКУД 0504835

Особенности оформления ф. 0504835

В результате инвентаризации формируются описи по каждому подотчетному лицу, подразделению и счету бухгалтерского учета. Результаты проверки объединяются в форме 0504835. Скачать бланки Акта о результатах инвентаризации по форме 0504835, инвентаризационной описи и ведомости расхождений можно в сети интернет.

Акт результатов инвентаризации составляется на основании всех инвентаризационных описей. Он состоит из трех частей:

- Реквизиты документа – указывается наименование и код формы, название субъекта, оформившего акт, дата формирования;

- Фиксация сведений о проведенной проверке – указываются члены комиссии, объекты инвентаризации и итоги;

- Заключительное оформление – ставятся и расшифровываются подписи всех членов инвентаризационной комиссии, указываются должности.

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания! СКАЧАТЬ СЕЙЧАС » |

Если в ходе инвентаризации не было выявлено никаких отклонений между данными бухгалтерского учета и фактически установленным наличием, то акт ф.0504835 составляется на основе инвентаризационных описей.

В случае выявления расхождений, к акту ф. 0504835 прикладывается сличительная ведомость. Она формируется только по тем объектам, по которым выявлены количественные расхождения с учетными данными.

Ведомость показывает обнаруженные расхождения по каждой позиции, демонстрируя излишки или недостачи в количестве и сумме. В этом случае в акт результатов ревизии включаются сведения из ведомости расхождения.

Пример ведомости>>

Ответственное лицо по выявленным фактам расхождений составляет объяснительную записку, которая также должна прилагаться к акту результатов инвентаризации.

Расхождения фактического и документального наличия ценностей могут образоваться по нескольким причинам:

- Брак, обнаруженный во время проверки;

- Пересортица;

- Погрешности в учете и списании материалов и ценностей;

- Ошибки, допущенные в учете и списании;

- Воровство.

Оформленный акт подписывают все члены инвентаризационной комиссии, утверждает документ руководитель учреждения. По результатам проверки руководитель выносит соответствующее решение: недостача взыскивается с виновного лица или списывается на финансовый результат текущего года, а излишки приходуют.

Необычная инвентаризация белок: взгляд айтишника

Образец заполнения акта о результатах инвентаризации по форме 0504835

Смотрите и скачайте пример заполнения акта о результатах проведения инвентаризации по форме ОКУД 0504835:

Скачать образец акта по форме 0504835

Ошибки и исправления в акте

В акте о результатах инвентаризации не допускаются помарки, но исправить ошибки можно, соблюдая определенные правила.

Неточности внесенных в акт сведений корректируются путем зачеркивания неправильных записей и проставлением сверху над ними правильных данных.

Исправления согласовываются и подписываются всеми членами инвентаризационной комиссии и материально-ответственным лицом. Незаполненные строки документа прочеркиваются.

https://www.youtube.com/watch?v=GMd7atocTAo

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

")

")