_______________________________ (наименование организации) УТВЕРЖДАЮ Руководитель организации _________________________ «___» __________ 20__ г. ┌─────────┬───────────┐ │ Номер │ Дата │ │документа│составления│ ├─────────┼───────────┤ └─────────┴───────────┘

АКТ о консервации объектов основных средств

На основании приказа руководителя от «___» ________ 20__ г. N ___ о переводе основных средств на консервацию «___» __________ 20__ г.

- Порядок консервации основных средств

- Акт, который обоснует расходы компании на консервацию основных средств

- Образец акта о переводе на консервацию

- Решение о переводе на консервацию принимает комиссия

- Обоснованность расходов на консервацию подтвердит смета и заключение комиссии

- Образец приказа о консервации здания

- Документальное оформление перевода объекта на консервацию

- Доступ к полной версии этого документа ограничен

- Образец приказа о консервации ОС

- Акт оценки экономической целесообразности консервации объектов — Законники

- Вы точно человек?

- В период кризиса займемся консервацией…

- Консервация основных средств. учет и налогообложение

- Консервация объектов основных средств

- Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

- Срок

- Порядок действий

- Документальное оформление

- Образец приказа

- Как оформить акт?

- Амортизация по законсервированным объектам ОС

- Бухгалтерский учет и проводки

- Налоговый учет

- Выводы

Порядок консервации основных средств

проведена консервация объекта(ов) основных средств.

1. Общие сведения об объекте(ах) основных средств

| N п/п | Наименование/инвентарный номер | Год выпуска (постройки) | Дата принятия к бухгалтерскому учету | Фактический срок эксплуатации |

2. Сведения о стоимости объекта(ов) основных средств на дату перевода на консервацию

| N п/п | Наименование/инвентарный номер | Первоначальная (восстановительная) стоимость, руб. | Срок полезного использования, мес. | Сумма накопленной амортизации, руб. | Остаточная стоимость, руб. |

3. Сведения о техническом состоянии и технических характеристиках объекта(ов) основных средств

| N п/п | Наименование/инвентарный номер | Техническое состояние на дату перевода на консервацию | Масса объекта | Производительность (грузоподъемность) | Дата последнего капитального ремонта | Примечание |

4. Сведения о переводе на консервацию объекта(ов) основных средств

| N п/п | Наименование/инвентарный номер | Причины перевода на консервацию | Срок окончания консервации | Лица, ответственные за сохранность объекта(ов) на консервации |

5. Сведения о произведенных работах и затратах на консервацию объекта(ов) основных средств

| N п/п | Вид работы | Первичный документ, номер, дата | Стоимость, руб. |

| Наименование объекта/инвентарный номер | |||

| Наименование объекта/инвентарный номер | |||

| Наименование объекта/инвентарный номер | |||

| Итого |

Заключение комиссии:

Предусмотренные приказом руководителя от «___» ________ 20__ г. N ___ мероприятия по консервации проведены (выбрать нужное):

— полностью;

— не полностью _________________________________________________________

____________________________________ (указать, что именно не выполнено).

По окончании работ по консервации и после утверждения настоящего акта объект(ы) считае(ю)тся законсервированным(и).

Председатель комиссии _____________ (__________________) Члены комиссии _____________ (__________________) _____________ (__________________) _____________ (__________________)

Акт, который обоснует расходы компании на консервацию основных средств

Для перевода имущества на консервацию нередко требуется проведение подготовительных работ: специальная обработка, демонтаж и т.д. Обосновать расходы на них поможет акт о переводе временно неиспользуемого объекта на консервацию.

Для акта о переводе на консервацию не установлена унифицированная форма, поэтому компании оформляют его в произвольном виде. Утверждает его руководитель. Составление такого акта завершает стадию перевода основного средства на консервацию, который оформляется целым пакетом документов (см. врезку справа). Образец акта о переводе на консервацию представлен на с. 70.

Справка. Пакет документов, который подтвердит консервацию имущества

Конкретных рекомендаций о порядке перевода ОС на консервацию нет. Каждая компания разрабатывает его самостоятельно, однако на практике обычно оформляют следующие документы:

- заявку на перевод объектов на консервацию;

- приказ о создании комиссии по переводу объектов на консервацию;

- приказ о проведении инвентаризации объектов, подлежащих консервации, и документы, оформляющие ее результаты (инвентаризационная опись, сличительная ведомость и т.д.);

- заключение комиссии о консервации объекта;

- приказ руководителя о переводе объекта на консервацию;

- смету расходов на содержание законсервированных производственных мощностей и объектов;

- акт о переводе объекта на консервацию.

Образец акта о переводе на консервацию

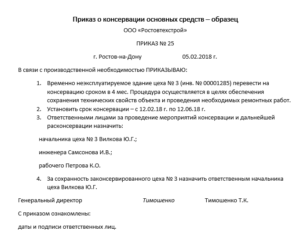

ООО «Компания» «УТВЕРЖДАЮ» Генеральный директор Петров —— (Петров С.А.) «01» ноября 2011 г. ——————- Акт N 6 о переводе основных средств на консервациюМы, нижеподписавшиеся, комиссия в составе: главного инженера А.Р. ИвановаПредседателя ————————————————————— начальника цеха В.К.

Волкова, рабочего А.М. Медведева,и членов комиссии ———————————————————бухгалтера В.Н. Зайцева—————————————————————————составили настоящий акт в том, что:1 ноября 2011 г.

произведена консервация экскаватора, модель—————————————————————————»Экскаватор-планировщик UDS 214 на шасси TATRA T815-2 6×6.2″

—————————————————————————

| Наименование | Инвентаризационный номер | Вид учета | Первоначальная стоимость, руб. | Сумма амортизации,руб. | Остаточнаястоимость,руб. | Срок ввода вэксплуатацию |

| Экскаватор- планировщик UDS 214 на шасси TATRA Т815-26×6.2 | 110 | Бухгалтерский | 310 000 | 160 000 | 150 000 | 20.03.2012 |

| Налоговый | 310 000 | 160 000 | 150 000 |

Причины консервации объекта:отсутствие заказов на земляные работы—————————————————————————Перед консервацией произведены следующие подготовительные работы согласнозаключению комиссии от 20 октября 2011 г. :1. Очищены поверхности оборудования от загрязнений.—————————————————————————2. Произведена смазка подвижных частей экскаватора.

————————————————————————— В процессе подготовительных работ использованы материалы: — ветошь — 1 кг;————————————————————————— — литол 8 — кг.————————————————————————— 3000 (три тысячи) руб. . Общие затраты на консервацию —————————Консервация указанного выше имущества и оборудования проведена на срок до20 марта 2012 г.—————-Председатель комиссии Иванов А.

Р. ИвановЧлены комиссии: Волков В.К. Волков Медведев А.И. Медведев Зайцев В.Н. Зайцев В акте необходимо четко обозначить начало консервации. На период консервации более трех месяцев остаточная стоимость объекта фиксируется в акте. Ссылка на заключение комиссии обоснует подготовительные работы.

В акте желательно зафиксировать сумму уже произведенных расходов на консервацию.

https://www.youtube.com/watch?v=kGupP52HcOY

В состав комиссии должны входить технические специалисты.

Рисунок Перечень объектов, переводимых на консервацию, определяют в ходе инвентаризации

Обычно компания переводит на консервацию группу объектов, которые задействованы в той или иной деятельности (например, производственную линию), а не отдельные основные средства. Чтобы определить конкретный перечень временно неиспользуемых активов, проводится инвентаризация.

В приказе о проведении инвентаризации должно содержаться прямое указание на то, какие группы объектов инвентаризируются, а также что инвентаризация проводится для передачи объектов на консервацию.

Если при переводе объектов на консервацию компании известны сроки, когда основные средства не будут использоваться, можно установить в учетной политике срок ревизии всего имущества на момент перевода объектов в разряд законсервированных.

Объекты, предназначенные для консервации, при проведении инвентаризации выделяются в отдельную группу. Для ее учета компания может использовать отдельный субсчет «Объекты, переведенные на консервацию» счета 01. В акте такие объекты перечисляются с указанием марки или модели, а также инвентарного номера.

Решение о переводе на консервацию принимает комиссия

Для перевода объекта на консервацию руководитель назначает специальную комиссию, которая принимает решение о необходимости такого решения. Она может состоять из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты основных средств, подлежащие консервации, сотрудники бухгалтерии и экономических служб.

Именно эта комиссия проводит инвентаризацию и подписывает акт о консервации. Подпись комиссии на акте подтвердит, что объект переведен с соблюдением всех технических процедур. Если же в результате их нарушения основное средство получит повреждения во время консервации (например, из-за неслитой жидкости на морозе разорвало шланги), ответственны за это будут члены комиссии.

Обоснованность расходов на консервацию подтвердит смета и заключение комиссии

В акте о консервации комиссия указывает подготовительные работы и расходы на их проведение. К примеру, это могут быть зарплата рабочих, непосредственно выполняющих работы по консервации объекта, стоимость материалов, израсходованных на консервацию, а также услуги сторонних организаций. Отсылка к затратам в акте зафиксирует конечную сумму расходов, связанных с переводом.

На момент принятия решения о переводе объекта на консервацию необходимость подготовительных работ прописывается в заключении о консервации объекта. На него комиссия делает ссылку в акте и оговаривает следующие вопросы:

- причина и основания для перевода объекта на консервацию;

- возможность использования законсервированного объекта в будущем:

- сопоставление расходов на консервацию и убытков от содержания объекта, не переведенного на консервацию;

- окончательное решение о переводе ОС на консервацию.

Образец приказа о консервации здания

Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию.

У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции.

Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

https://www.youtube.com/watch?v=sm3wxK2dt5E

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Документальное оформление перевода объекта на консервацию

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно п.23 ПБУ 6/01 «Учет основных средств» и п.3 ст.256 НК РФ. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

Обычно на консервацию переводятся объекты основных средств, которые находятся в определенном технологическом комплексе или имеют законченный цикл технологического процесса.

Подтверждением перевода объекта основных средств на консервацию является акт о консервации объектов основных средств. Унифицированной формы данного первичного документа нет. Поэтому организации сами должны разработать его форму и утвердить ее в учетной политике.

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию.

Затем составляется акт о переводе объекта ОС на консервацию.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Поговорим подробнее о том, какие документы необходимы для перевода основных средств на консервацию и как правильно их составить.

Для оформления процедуры перевода ОС на консервацию потребуются следующие документы:

— заявка на перевод объекта основных средств на консервацию;

— приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию;

— приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22);

— инвентаризационная опись основных средств (форма N ИНВ-1);

— сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18);

— акт оценки экономической целесообразности консервации объекта основных средств;

— заключение о консервации объекта основных средств;

— приказ руководителя о переводе объекта основных средств на консервацию;

— акт о переводе объекта основных средств на консервацию;

— смета расходов на содержание законсервированных производственных мощностей и объектов;

— инвентарная карточка учета объекта основных средств (форма N ОС-6).

Заявка на перевод объекта основных средств на консервацию

Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

https://www.youtube.com/watch?v=kFZEgV9GjzI

Она составляется на имя руководителя, визируется главным бухгалтером и передается руководителю общества для вынесения решения о переводе объекта основных средств на консервацию.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о создании комиссии по переводу объекта(ов) основных средств на консервацию

Этим приказом создается комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации основных средств, а также оценки технического состояния этих объектов при их последующей расконсервации.

Приказ (распоряжение) о проведении инвентаризации (форма N ИНВ-22)

Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии.

Приказ (постановление, распоряжение) подписывается руководителем общества и вручается председателю инвентаризационной комиссии.

Инвентаризационная опись основных средств (формаN ИНВ-1)

Инвентаризационная опись (типовая унифицированная форма N ИНВ-1) применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

Этот документ составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного лица.

Сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18)

Эта ведомость применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от данных учета.

В сличительной ведомости отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй — передается материально ответственному лицу.

Акт оценки экономической целесообразности консервации объекта основных средств

Названный акт составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии. В акте отражается экономическая целесообразность консервации объекта основных средств.

В данном документе, в частности, указываются:

— причина и основания для перевода объекта основных средств на консервацию;

— перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

— планируется ли использование консервируемого объекта основных средств в будущем;

— превысят или нет расходы на консервацию объекта основных средств убытки от содержания незаконсервированных объектов основных средств;

— сохранятся ли на консервации необходимые характеристики объекта основных средств, переводимых на консервацию;

— могут ли качества объекта основных средств, переводимых на консервацию, остаться неизменными и без консервации.

Форма акта утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Заключение о консервации объекта основных средств

Данное заключение составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии.

https://www.youtube.com/watch?v=UgiO4xaV3Xw

В заключении отражаются:

— причина и основания для перевода объекта основных средств на консервацию;

— перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

— вывод: подлежат или не подлежат приведенные в перечне объекты основных средств переводу на консервацию.

Форма заключения утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о переводе объекта основных средств на консервацию

Этот приказ издается после рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта основных средств на консервацию и председателя инвентаризационной комиссии.

https://www.youtube.com/watch?v=UgiO4xaV3Xw

В приказе указываются причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки консервации (начало и окончание).

В случае большого количества имущества перечень его является приложением к приказу.

Форма приказа утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

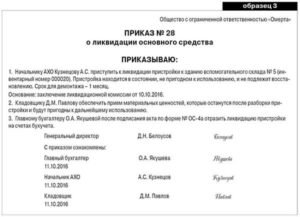

Акт о переводе объекта основных средств на консервацию

Указанный акт является подтверждением перевода объекта основных средств на консервацию.

Данный документ должен содержать наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Акт подписывается комиссией по переводу объекта основных средств на консервацию и утверждается руководителем общества.

Смета расходов на содержание законсервированных производственных мощностей и объектов

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

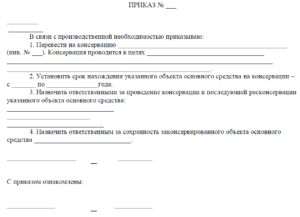

Образец приказа о консервации ОС

ПОЛНОЕ НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ

(краткое наименование)

Приказ 30.12.2008 № 15

Омск

О переводе на консервацию объекта основного средства на консервацию

Акт оценки экономической целесообразности консервации объектов — Законники

В акте о консервации целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации.

Унифицированная форма данного документа отсутствует, поэтому учреждению следует разработать его с учетом специфики своей деятельности и установить в учетной политике Также необходимо разработать внутренний локальный документ учреждения – порядок, который будет определять состав мероприятий по консервации (расконсервации) объектов и последовательность их совершения. Объекты основных средств переводятся на консервацию на срок более трех месяцев на основании приказа руководителя учреждения. В приказе целесообразно также указать причину консервации объекта, дату перевода, срок консервации, остаточную стоимость объекта.

При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете — счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Для объектов капитального строительства утверждены Правила проведения консервации объекта капитального строительства (Постановлением Правительства РФ от 30.

09.2011 N 802 и в соответствии с ч. 9 ст. 52 Градостроительного кодекса Российской Федерации). В соответствии с этими правилами решение о консервации объекта принимается в случае прекращения его строительства (реконструкции) или в случае необходимости приостановления строительства (реконструкции) объекта на срок более 6 месяцев с перспективой его возобновления в будущем.

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место. Документальное оформление перевода объекта на консервацию Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

Важно

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно п.23 ПБУ 6/01 «Учет основных средств» и п.3 ст.256 НК РФ.

Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев.

Вы точно человек?

Законодательство применяет термин «консервация основных средств», но четкого определения ему нет. Правила консервации основных средств регулируются нормативными актами: Налоговый кодекс Российской Федерации (НК РФ); Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв.

https://www.youtube.com/watch?v=_uYfBKUSnXU

Приказом Минфина РФ от 30.03.2001 N 26н.

В период кризиса займемся консервацией…

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

Консервация основных средств. учет и налогообложение

Для оформления процедуры перевода ОС на консервацию потребуются следующие документы: — заявка на перевод объекта основных средств на консервацию; — приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию; — приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22); — инвентаризационная опись основных средств (форма N ИНВ-1); — сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18); — акт оценки экономической целесообразности консервации объекта основных средств; — заключение о консервации объекта основных средств; — приказ руководителя о переводе объекта основных средств на консервацию; — акт о переводе объекта основных средств на консервацию; — смета расходов на содержание законсервированных производственных мощностей и объектов; — инвентарная карточка учета объекта основных средств (форма N ОС-6).

Консервация объектов основных средств

Внимание

Заявка на перевод объекта основных средств на консервацию Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п. Она составляется на имя руководителя, визируется главным бухгалтером и передается руководителю общества для вынесения решения о переводе объекта основных средств на консервацию.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

> Бухучет > Внеоборотные активы > Основные средства > Прочее > Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

Комплекс мер, проводящихся для сохранения объектов в период их простоя, называется консервацией.

Организация сама разрабатывает образцы приказов и актов о консервировании и расконсервировании.

Все затраты учитываются в бухгалтерском и налоговом учете.

Основные средства – это собственность предприятия. Относятся к ним: участки, постройки, здания, оборудование, приборы и прочее.

Такое право есть у всех предприятий. Но они не обязаны консервировать не используемые ОС.

Срок

По закону консервирование объектов разрешено на срок до 3 лет. Однако в дальнейшем его можно продлить.

При консервации на период более трех месяцев, объект исключается из списка амортизируемого имущества.

В таком случае начисление амортизации в бухгалтерском и налоговом учете прекращается.

Порядок действий

Оформление консервации регламентируется дополнительно для бюджетных и государственных предприятий.

https://www.youtube.com/watch?v=5lKSKkIf4FI

Проведение этой процедуры для коммерческих фирм менее строгое.

Процесс состоит из следующих этапов:

Принимает решение уполномоченный сотрудник организации. В случае, если руководство вправе принимать такие решения, документ заменяется приказом о переводе ОС на консервацию.

- Этап 2. Составление приказа

После принятия решения начальник предприятия издает приказ.

В приказе указываются:

- перечень консервируемых объектов;

- причины;

- сроки;

- мероприятия по переводу ОС;

- создается комиссия – ответственные лица за консервирование и затем расконсервацию ОС;

- ответственные за хранение и состояние объектов.

Лица, отвечающие за проведение процедуры, должны ознакомиться с приказом.

- Этап 3.Проведение инвентаризации консервируемых объектов

Одно из основных мероприятий проводимых перед консервированием ОС – инвентаризация. Данная процедура позволяет проверить наличие, состояние и комплектность собственности.

- Этап 4.Консервация активов и составления акта

После проведения предварительных работ составляется акт перевода ОС на хранение. Акт подписывается комиссией и руководителем предприятия.

- Этап 5. Отражения в учете

После оформления всех необходимых документов в учете отображают перевод объекта.

Основные средства, находящиеся на хранении, учитываются на специальном субсчете. В инвентарной карточке ставится специальная отметка.

- Этап 6.Хранение и содержание законсервированных основных средств

За сохранность законсервированных объектов отвечают специально назначенные лица.

Текущие затраты формируют расходы предприятия. Суммы учитываются в текущих периодах.

- Этап 7.Продление консервации

Для продления срока консервации объектов издается отдельный приказ.

Документальное оформление

Правильное документальное оформление – главное условие для признания затрат при начислении налога на прибыль фирмы.

Два основных документа для оформления консервирования ОС: приказ и акт.

Образец приказа

Приказ о переводе ОС на хранение подписывается руководством предприятия.

В документе указывается:

- причины перевода;

- срок перевода на сохранение;

- сотрудники, отвечающие за консервацию.

После проведения всех мер, оформляется акт о переводе объектов на хранение.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет. Выполняются они в произвольной форме.

Амортизация по законсервированным объектам ОС

Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

После консервации основные средства продолжают числиться в составе ОС предприятия. В случае, когда срок превышает 3 месяца – объект убирается из состава амортизируемых объектов.

https://www.youtube.com/watch?v=LGdRHZvG9ok

Амортизацию прекращают начислять с первого числа месяца. Приостанавливается начисление через месяц после опубликования приказа.

Одна из главных целей консервации – временное прекращение начисления амортизации.

В бухучете отрезок времени, на протяжении которого ОС находятся на сохранении, не влияет на время его полезного использования.

По закону бухучета амортизация может насчитываться и после завершения срока полезного использования.

Следовательно, после расконсервирования, начисление можно продолжать в прежнем размере до полного погашения себестоимости.

Бухгалтерский учет и проводки

После подписания начальством приказа и утверждения акта, ОС переводятся на консервирование.

После консервации ОС они остаются числиться в бухучете в составе основных средств на счете 01.

ОС, находящиеся на сохранении, учитываются на одном счете, наряду с эксплуатируемыми основными средствами.

Чтобы обеспечить правильный бухгалтерский учет, в плане счетов предприятия нужно предусмотреть к счету «Основные средства», субсчет «Основные средства на консервации».

При переводе оборудования выполняются проводки по переносу их стоимости с основного субсчет, где учитываются основные фонды, на субсчет для учета законсервированные объектов – Д 01 «ОС на консервации» К 01.

При расконсервации выполняется обратная проводка.

Налоговый учет

На законсервированное имущество фирмой уплачивается как транспортный налог, так и имущественный налог.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму.

Но, в некоторых случаях такая необходимость есть:

- Предприятие переходит на другой способ налогообложения.

- Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

- Имущество после расконсервирования будет использоваться в работе, которая не будет облагаться налогом на добавленную стоимость.

Во всех перечисленных случаях необходимо иметь первичную документацию и затем восстанавливать налог на добавленную стоимость.

Выводы

Процедура консервации не является обязательной.

Законсервирование основных средств происходит по решению специальной комиссии, утвержденной приказом начальства.

Проведение данной процедуры не снимает ОС из хозяйственной деятельности, поэтому не начисляется налог на добавленную стоимость.

На основные средства, находящиеся на хранении, амортизация не начисляется. После окончания срока консервирования его можно продлить.

")

")