По требованиям бухгалтерского учета каждая операция, проведенная предприятием, должна иметь документальное подтверждение (п. 1 ст. 9 Закона № 402-ФЗ от 6 декабря 2011 г.).

Для процедуры взаимного зачета задолженностей между организациями можно использовать заявление одного из участников сделки (ст.

410 ГК РФ) или составить акт взаимозачета между организациями, образец которого законодательно не утвержден.

Отсутствие бланка в перечне унифицированных позволяет предприятиям самостоятельно разрабатывать его форму, структуру и содержание. Для придания юридической силы документу в него вносятся ключевые реквизиты и проставляются подписи руководителей.

У каждой из сторон, подписывающей акт взаимозачета, должен быть свой экземпляр оригинала документа.

Форма акта причисляется к группе первичной документации и должна соответствовать требованиям, предъявляемым к такому типу бланков (норма подтверждается решением постановления ФАС по Северо-Западному округу № А05-12882/2006-25 от 21.05.2007 г.).

- Акт зачета взаимных требований: образец 2021 и требования к нему

- Акт взаимозачета: образец заполнения

- Акт взаимозачета

- Порядок применения акта зачета взаимных требований

- Пример заполнения акта взаимозачета

- Нюансы

- Акт взаимозачета между организациями образец

- Акт взаимозачета между организациями образец 2021

- Что такое акт взаимозачета между организациями?

- Как составить Акт взаимозачета?

- Инструкция по заполнению

- Особенности оформления одностороннего акта взаимозачета

- Особенности работы с актом взаимозачета

- Общие моменты

- Правила проведения

- Цель документа

- Порядок и пример применения

- Документация

- Основные требования

- Заполнение

- Оговорки об налогах и НДС

- Трехсторонний

- Односторонний

- Инструкция по оформлению

- Акт взаимозачета между организациями: образец и бланк документа

- Образец акта 2021 г

- Юридические аспекты и преимущества

- Когда можно произвести взаимозачет

- Однородность

- Наступление срока

- Когда нельзя провести процедуру

- Преимущества взаимозачета перед бартером

- Оформление в 1С: видеоинструкция

- ссылкой:

- Зачет взаимных требований: когда и как проводить

- Когда можно и когда нельзя проводить взаимозачет

- Порядок проведения и оформления взаимозачета

Акт зачета взаимных требований: образец 2021 и требования к нему

Правильное оформление акта возможно при условии, что документ содержит названия компаний, которые участвуют в сделке, приведены фамилии руководителей организаций, положения документа подтверждены подписями директоров с обеих сторон.

Акт зачета взаимных требований составляется в письменном формате.

В нем необходимо подробно описывать предмет договоренностей – причины возникновения задолженностей друг перед другом, их размеры, сведения, идентифицирующие требования в качестве однородных, сроки вступления в силу документа.

Чтобы избежать спорных ситуаций с контрагентами или контролирующими органами, необходимо указывать не только текущий размер задолженностей, но и то, какую их часть следует считать погашенной по результатам сделки.

Акт зачета взаимных требований, образец которого можно разработать самим, не имеет ограничений по количеству реквизитов и объему информации в описательной части документа.

Для обоснования правильности проведения операции взаимозачета перед контролирующими органами рекомендуется проставлять все суммы с расшифровкой НДС в их составе.

Акт взаимозачета между организациями может составляться двумя или тремя контрагентами. Если участвующих стороны две, то документ оформляется в 2 экземплярах, если в роли участников сделки выступают три компании, то количество экземпляров подписанных бланков увеличивается до 3. В актах должны присутствовать такие обязательные элементы первичной документации:

- название бланка;

- дата оформления сделки;

- место составления (в каком городе документ был составлен, согласован и подписан);

- акт зачета встречных однородных требований, образец его, должен содержать сведения об измерителях операции – валюта сделки по зачету средств;

- обоснование причин составления акта – наличие задолженностей по договорным отношениям, реквизиты соглашений, неоплаченных счетов, непогашенных актов выполненных работ и услуг;

- акт взаимозачета, пример его составления, должен иметь в тексте денежное выражение обязательств с обеих сторон, которые подлежат взаимозачету;

- указание суммы операции – тот объем задолженности, который можно погасить на текущую дату, если размер долгов у одной из сторон выше этого значения, в документе выводится непогашенный остаток, который компания-должник оплатит через кассу или по безналичному расчету;

- образец акта взаимозачета между двумя организациями содержит сведения о сроках выполнения операций по реализации положений документа;

- перечисление ответственных лиц за правильность и соблюдение сроков оформления сделки;

- подписи руководителей участвующих во взаимозачете компаний.

Акт зачета взаимных требований юридических лиц дополняется копиями документов, указанных в нем в качестве обоснования возникновения обоюдных задолженностей.

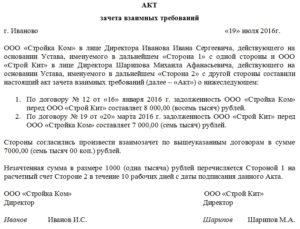

Акт взаимозачета: образец заполнения

Структура акта представлена такими блоками:

- «Шапка» документа с указанием наименований бланка и организаций, являющимися сторонами сделки, места и даты составления формы.

- Перечисление участников операции. В этой части образец акта зачета взаимных требований юридических лиц приводит основные сведения о сторонах, подписывающих документ. Уместным будет указание организационно-правовой формы каждого предприятия, должностей и ФИО управляющих лиц, наделенных правом подписи.

- Приводятся реквизиты Устава, доверенностей или другого типа документа, на основании которого выполняет свои функции директор. Норма распространяется на все стороны сделки.

- Раздел идентификации предмета сделки. Бланк взаимозачета между организациями должен содержать сведения о точных суммах задолженностей, причинах их возникновения и документальные подтверждения. Суммы указываются в числовом формате и прописью.

- Фиксируется размер взаимозачета – он может быть частичным или полным. Если акт зачета встречных требований составляется на часть задолженности, то выведенный остаток обязательств отражается в числовом значении и записывается прописью, устанавливается срок окончательного погашения долга.

- Графы с подписями.

Форма акта взаимозачета (скачать образец можно ниже), предполагает указание даты составления документа и дату начала действия положений документа. Если срок исполнения не был проставлен, то обязательства считаются погашенными в день подписания акта.

Акт взаимозачета

При взаимодействии друг с другом организации могут выступать поставщиками и подрядчиками, так и в качестве покупателей и заказчиков. При этом у них возникают дебиторские и кредиторские задолженности.

Их можно погашать путем взаимного перечисления денежных средств на счета фирм, либо проведением в соответствии с ГК РФ зачета взаимных требований.

Последнее является более удобным и целесообразным способом, особенно при недостатке свободных денежных средств.

Порядок применения акта зачета взаимных требований

Прекращение требования происходит путем проведения по заявлению одной из сторон зачета встречного обязательства с наступившим сроком исполнения, либо для которого он не установлен, либо по требованию кредитора.

https://www.youtube.com/watch?v=945gaL6Cf3I

Также в исключительных случаях допускается зачитывать требования, срок исполнения которых ожидается в будущем.

Прекращение обязательств может быть полным или частичным. При этом определение суммы зачета происходит по наименьшей задолженности с аналогичным размером части встречного обязательства. То есть у второй стороны остается часть непогашенной суммы.

Существуют случаи, при которых нельзя проводит зачет. Это требования, связанные с исполнительными делами по алиментам, возмещением вреда здоровью и жизни, пожизненным содержанием, а также обязательства, по которым истекла исковая давность и другие.

Нельзя проводить взаимозачет между организациями, если в отношении одной из них начата процедура банкротства. Здесь удовлетворение требований должно происходить в порядке очереди кредиторов.

Погашаемые обязательства должны быть однородными. Нельзя проводит зачет задолженности, выраженной в рублях, требованием, предусматривающим, например, оказание какой-либо услуги.

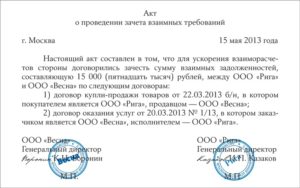

Зачет взаимных требований оформляется актом, который составляется в свободной форме с включением обязательных реквизитов.

Прежде чем провести погашение взаимных требований, одна сторона должна на фирменном бланке предприятия написать официальное письмо о зачете, и направить акты сверки для подтверждения имеющихся задолженностей. Письмо должно содержать не только предложение о зачете, но и предусматривать основные моменты будущего акта, такие, например, как дата и сумма. Также фирмы могут заключить соглашение о взаимозачете.

После проведения сверки любая из сторон может приступить к составлению акта зачета взаимных требований, который оформляется по одному для каждой компании.

Пример заполнения акта взаимозачета

Акт зачета взаимных требований содержит наименование места его составления и дату. Затем оформляется преамбула документа, включающую наименования (полное или сокращенное) сторон взаиморасчетов с указанием их представителей и оснований, на которых они действуют.

В документе рассматриваются основание и сумма проводимого зачета. Как правило, здесь указывается ссылка на ГК РФ, и определяется размер погашаемых взаимных обязательств.

Далее необходимо рассмотреть взаимоотношения сторон с подробным описанием документов, которые являются основаниями возникновения обязательств. Здесь указываются сведения о заключенных договорах, бухгалтерских документов, отражающих возникновения задолженностей, с расшифровкой сумм.

При необходимости в этом документе определяются способы и периоды погашения оставшейся задолженности.

В акте указывается количество составляемых экземпляров, а также дата, с которой он вступает в силу. Она может отличаться от даты составления. Это особенно важно для организаций, использующих метод определения доходов по оплате, так как тогда акт определяет момент включения суммы в налогооблагаемую базу.

Документ должен включать адрес, ИНН, ОГРН, банковские реквизиты сторон.

Его подписывают руководители фирм или лица уполномоченные на это, и заверяют печатями организаций.

Нюансы

С 2015 года организациям, находящимся на ОСНО, не надо перед проведением взаиморасчетов перечислять суммы НДС по имеющимся задолженностям.

При прекращении взаимных требований, тем не менее, желательно выделять этот налог. Особенно, это относится к организациям, использующим разные ставки НДС, или если одна фирма является плательщиком НДС, а другая – нет.

Во взаимном погашении обязательств могут участвовать более двух предприятий, главное чтобы существовала цепочка взаимосвязанных задолженностей.

Например,трехсторонний акт зачета взаимных требований может быть подписан, если первая фирма должна второй, вторая – третьей, а третья — первой.

В соответствии с ГК РФ взаиморасчеты можно провести по заявлению одной из сторон, которое должно содержать информацию, что проводится погашение взаимных обязательств с указанием суммы и даты. В этом случае составление акта не требуется.

Акт взаимозачета между организациями образец

Шаблон акта взаимозачета: Вариант№1, Вариант№2, Вариант№3.

Образец двухстороннего акта скачать в формате Word.

Образец трехстороннего акта образец скачать в формате Word.

Акт взаимозачета между организациями образец 2021

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Что такое акт взаимозачета между организациями?

Акт взаиморасчета — это документ, который служит для списания взаимных задолженностей между различными предприятиями. Применяется в основном между предприятиями малого и среднего бизнеса, когда одна или обе организации испытывают финансовые трудности и договариваются совершить определенный обмен. Это позволяет получить ряд преимуществ, среди которых:

- экономия времени на составление различной документации;

- отсутствие банковских комиссий за совершенные операции;

- погашение длительной задолженности перед контрагентом.

Порядок составления и применения акта взаиморасчетов регулируются Гражданским кодексом РФ в статье 410.

Обязательным условием при составлении этого документа является то, что взаимные требования должны носись однородный характер.

https://www.youtube.com/watch?v=1FMcO64qybs

При этом денежные обязательства могут числиться в валютах разных стран, для удобства их могут переводить в наиболее удобную. Помимо этого, эти обязательства должны быть документально зафиксированы. Есть некоторые случаи, когда проведение взаиморасчетов запрещено законодательством:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

Это быстро и бесплатно!

- задолженность образовалась в случае взыскания алиментов;

- обязательства возникли во время исполнения обязанностей по пожизненному содержанию;

- обязательства возникали при в внесении средств в фонд уставного капитала;

- нельзя использовать задолженность после истечения срока обязательств;

- задолженность возникает при возмещении причиненного вреда здоровью либо жизни человека;

- в других случаях, предусмотренных договорными обязательствами между организациями, или в случаях, подпадающих под запрет в соответствии с законодательством РФ.

Согласно букве закона, проведение взаимозачета возможно по заявлению одной из сторон, однако, на практике обычно это происходит по обоюдному желанию:

Когда сумма задолженности будет урегулирована, между организациями подписывается акт взаимозачета.

Как составить Акт взаимозачета?

Законодательство не определяет строгой формы, составляется в свободной форме с учетом определенных требований в двух экземплярах для каждой из участвующих сторон.

Если во взаиморасчетах участвует больше количество сторон чем две, то количество экземпляров должно равняться количеству участников акта.

В каждом экземпляре должны стоять подписи руководителей или лиц, их замещающих всех участвующих сторон.

При желании руководители могут поставить печать ( с 2021 года все юридические лица освобождаются от обязательства иметь печать в своей организации). Но необходимо знать, что многие государственные организации, в том числе Налоговая служба, по-прежнему требуют заверения всех документов.

Помимо этого, законодательством устанавливается наличие следующих обязательных реквизитов:

- причина возникновения обязательств (достаточно указать реквизиты соответствующих документов);

- реквизиты организаций, которые участвуют в договоренности по взаиморасчету;

- сумма задолженности в цифровом и письменном выражении;

- перечень возникших кредитных обязательств.

В обязательном порядке к акту прикладываются копии документов, которые свидетельствуют о возникшей задолженности.

Инструкция по заполнению

Чтобы грамотно составить акт взаиморасчетов нужно соблюдать определенный порядок. Главное требование при составлении этого документа является отсутствие орфографических ошибок и исправлений, в случае, если акт заполняется от руки. Нужно также все заполнять понятным и разборчивым почерком.

- Заполнение акта необходимо начинать с «шапки» документа. Здесь указывается его название с небольшим обозначением дальнейшего содержания. В следующей строке указывается наименование населенного пункта, в котором был составлен акт, а также дата составления.

- Далее, заполняется информация о первой стороне, ее организационно-правовая форма (ИП, ООО, ОАО, ЗАО), наименование должности ответственного лица, а также фамилия, имя, отчество.

- После чего указывается на основании какого документа он представляет интересы организации. Такая же информация заполняется о второй стороне.

- Дальше указывается документы, которые показывают факт возникновения обязательств с обеих сторон. Здесь указывается:

- наименование документа;

- номер и дата (при наличии);

- величина задолженности одной стороны перед другой и наоборот.

Все обязательные реквизиты можно также найти в Статье 9402 ФЗ «О бухгалтерском учете».

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.

Акт зачёта взаимных требований: скачать бланк и образец

Особенности оформления одностороннего акта взаимозачета

Согласно Российскому законодательству не запрещено производить зачет взаимных обязательств по заявлению одной стороны. Таким образом, погасить взаимные обязательства можно в одностороннем порядке.

https://www.youtube.com/watch?v=zsZGEe8CH44

Чтобы это сделать, нужно предварительно уведомить об этом партнеров в письменном виде. Для этого инициатор должен направить другой стороне заказное письмо с уведомлением внутри.

Делается это для того, чтобы в последующем иметь документальное подтверждение в виде уведомления о получении, в качестве доказательства.

Оно пригодится в обязательном порядке при возникновении спорных ситуаций и судебных разбирательств.

Акт взаиморасчетов простой документ и значительно облегчает трудовую деятельность сотрудников и взаимодействие между организациями. Он имеет много преимуществ и предназначен для облегчения жизни бизнеса в целом. Его легко составить и в нем мало нюансов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

Это быстро и бесплатно!

Особенности работы с актом взаимозачета

Под актом взаимозачета следует понимать документ, предназначенный для урегулирования встречных претензий, которые возникли в результате проведения двух и более сделок. Его применяют при возникновении взаимных денежных обязательств, которые выгоднее погасить, не перечисляя средства друг другу.

Порядок применения акта взаимозачетов прописан в статье 410 Гражданского кодекса РФ. На практике организациями составляется документ установленного образца за подписью всех сторон сделки. Перед тем как его подписать, проводиться сверка всех расчетов и взаимных обязательств. Преимуществом акта взаимозачета является его способность нивелировать возражения другой стороны.

Согласно законодательству, в акт необходимо включить: дату составления, реквизиты участников сделки, основные требования, указание на погашение взаимных обязательств зачетом, печать и подписи сторон. Правильно составленный подобный документ может стать средством оптимизации платежной системы обоих предприятий.

Статья 410. Прекращение обязательства зачетом

Общие моменты

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени.

Унифицированного образца подобного документа законодательством РФ не утверждено.

Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Нельзя использовать акт взаимного зачета задолженности в следующих ситуациях:

- расходы на пожизненное содержание граждан;

- уплата алиментов;

- компенсация за нанесенный вред здоровью человека;

- одна сторона взаимозачетов проходит по делу ее банкротства.

Подобный документ составляется в двух экземплярах: первый остается в организации, которая инициировала сделку, второй — передается контрагенту. Если в акте были ссылки на сопутствующие документы, например, договора, счета-фактуры, к нему необходимо приложить их копии.

Правила проведения

С помощью анализа дебиторской и кредиторской задолженности, специалисты предприятия выявляют наличие возможных взаимных требований с организациями – партнерами. Осуществить взаимозачёт возможно по заявлению одной стороны. На практике, как правило, решение принимают все участники будущей сделки.

Правила проведения взаимозачетов следующие:

- Данную операцию могут проводить организации, между которыми есть два и более обязательства;

- Требования от обеих организаций должны иметь одинаковые единицы измерения, например, денежные средства;

- Документально засвидетельствованный факт возникновения взаимных обязательств.

После проведения сверки сумм задолженностей, стороны принимают решение о подписании акта взаимозачетов. Завершающая проводка в бухгалтерском учете является важным правилом в зачетах обязательств.

Цель документа

Главной целью документа является упростить процедуру оплаты счетов предприятия после окончания действия основного договора между двумя компаниями.

Положительные стороны акта взаимозачета:

- значительная экономия денег;

- сокращение общих издержек;

- способствует погашению задолженности, которая существует уже длительное время.

Данным документом можно урегулировать обязательства между двумя, тремя и более организациями не использую при этом денежных средств.

Такая операция не только поможет сократить время на перечисление денег с одного счета на другой, но и сэкономит деньги на банковскую комиссию.

Акт взаимозачетов применяют при дефиците оборотных средств, а также для погашения задолженности, которая тянется уже много лет.

https://www.youtube.com/watch?v=ey4GSTPAg2g

Образец акта взаимозачета

Порядок и пример применения

Порядок применения данного инструмента взаиморасчетов достаточно прост. Для начала стороны договариваются о взаимной сверке обязательств. Каждая сторона выставляет свои требования, например, в денежном выражении.

Далее подписывается документ установленного образца, где обе стороны четко прописали суммы, на которые они готовы списать долги друг другу.

На основании этого бухгалтера контрагентов списывают свою задолженность, а также уменьшают сумму своей ожидаемой прибыли от партнёрской организации.

Все этапы взаимозачетов должны быть подкреплены сопроводительными письмами, оформлены необходимые документы с подписями и печатями. Например, необходимо списать обязательства между организациями «А» и «Б».

«А» направляет официальное письмо «Б» с актами сверки взаимных обязательств. Компания «Б» проверяет, пишет ответ: согласны.

Юристы подготавливают договор, руководители подписывают, а бухгалтеры отображают эту проводку в учете.

Документация

Для оформления соглашения о списании взаимных требований можно использовать два документа:

| Акт о взаимозачете | Его можно считать первичным документом для расчета. Основной текст должен содержать подробный расчет задолженности и окончательную сумму претензии. Отдельно выделяется размер налогов, которые необходимо уплатить обеим организациям. Особое внимание следует уделить датам и указать время отгрузки товара и срок наступление обязательств. |

| Заявление о проведении взаимозачета | Такой документ оформляется в одностороннем порядке и направляется партнерам. В дальнейшем он все ровно оформляется как акт взаимозачета. Если обязательств не много, подойдет текстовый вариант документа. Большое количество требований следует оформить в виде таблицы. |

Где найти такие документы и как заполнить подскажут на специальных форумах практикующих бухгалтеров.

Заявление о проведении зачета взаимных требований

Основные требования

Основные требования к использованию подобных документов как инструмента платежа за оказанные услуги прописаны в Гражданском кодексе РФ. Важным моментом при этом есть срок совершения сделки, который прописывается в акте. Подобным способом могут быть списаны обязательства, оплата по которым предусмотрена по истечению определенного срока в будущем или уже в прошлом.

Зачитываются только взаимные, однородные обязательства: я должен тебе, ты должен мне денег за товары или услуги в одинаковом размере. Не может быть закрыта таким способом задолженность сторон где, например, одна сторона должна деньги за поставленный товар, а другая, по договору, сделать ремонтные работы.

Существует перечень требований, которые запрещено удовлетворять с помощью актов взаимозачёта (ст.411 ГК РФ).

Статья 411. Случаи недопустимости зачета

Заполнение

Законодательством не утвержден единый образец для акта взаимозачета. Форма документа может быть разной. Тем не менее, на бухгалтерских или юридических сайтах легко найти и скачать бланк для заполнения. Ценность таких образцов еще и в том, что ими поделились практикующие специалисты, которые используют такие документы в своей профессиональной деятельности.

Образец акта взаимозачета по договору

Структура стандартная:

- Реквизиты сторон.

- Ссылки на документы, которые послужили основанием для возникновения обязательств.

- Описание сути и количества требований.

- Расчет всех необходимых налогов (выписывается отдельной строкой).

- Подписи ответственных лиц.

Результаты соглашения отражаются в бухгалтерском учете обеих организаций, а также в 1С 8.2 и 8.3. Если одна сторона не согласна сделать зачет требований, организация – инициатор имеет право обратиться в суд.

Оговорки об налогах и НДС

Расчет НДС производиться на основании сумм задолженностей обеих организаций, которые будут списаны. В договоре прописывается отдельной строкой. Несоблюдение этого требования влечет за собой разбирательства с налоговой службой. Определяется размер данного налога исходя из рыночной стоимости зачтенных услуг или товаров.

Те, кто использует кассовый метод, в налоговой отчетности отражают доход, который равняется сумме списанной задолженности. Основанием будет акт или заявление о взаимных зачетах. Одновременно отображается расход, равный списанной задолженности налогоплательщика перед партнером. Размер доходов и расходов в этом случае будет одинаковым.

Налогоплательщики, которые считываю прибыль с помощью метода начисления, отображают доходы, а также расходы в отчетности еще до проведения взаимных зачетов. Поэтому они признаются в момент совершения отгрузки товара со склада. Если акт о списании обязательств был составлен позже, бухгалтеру в будущем необходимо будет сделать корректировку сумм в отчетности.

В договоре следует указывать и другие вид налогов, только писать их отдельной строкой. Необходимо внимательно изучить перечень налогов и сборов, которые необходимо перечислять в казну государства в 2021 году.

Пример заполнения акта взаимозачета требований

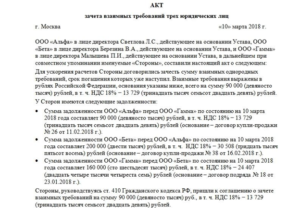

Трехсторонний

Законодательством допускается проведение взаимозачетов несколькими партнерами. Для этого оформляется трехсторонний акт. Задолженность трех сторон прописывается в договоре и погашается в соответствии с согласованной структурой. При этом такой акт создаст абсолютно новые или значительно изменит уже существующие взаимные обязательства всех партнеров (ст. 420, 421 ГК РФ).

В отличие от обычного договора, трехсторонний должен содержать дополнительные пункты: точную дату проведения операции, акты сверки между всеми сторонами, перечень круговой задолженности трех сторон. Скачать пример можно на бухгалтерских сайтах.

https://www.youtube.com/watch?v=Qahj-vwAx5U

Статья 420. Понятие договора

Статья 421. Свобода договора

Односторонний

Зачет взаимных обязательств может быть произведен по заявлению одной стороны. Законодательством это не запрещено. Особых требований к данному виду документов нет. Достаточно будет соблюдения основных требований, которые выставляются к первичным документам. Отдельной строкой выделяется НДС по каждому обязательству. Это обезопасит от ошибок бухгалтера.

Таким образом, погасить встречные обязательства возможно в одностороннем порядке. Для этого партнера необходимо известить в письменном виде. Инициатор взаиморасчетов должен направить контрагенту заказное письмо с уведомлением для того, чтоб иметь подтверждение о получении письма.

Инструкция по оформлению

Процедура проведения взаимозачетов состоит из нескольких этапов. На первом этапе стороны должны выявить общие задолженности. Лучше всего это сделать при личной встрече ответственных лиц. Такое общение позволит выявить спорные моменты, согласовать их и составить качественный документ за кратчайший срок.

На втором этапе проходят все официальные процедуры по подписанию договора взаимозачетов, где прописаны все требования с указанием финальных сумм и размера НДС. При одностороннем взаимном зачете задолженностей направляется официальное письмо.

Скачать бланк акта зачета взаимных требований

Алгоритм составления взаимных зачетов следующий:

- Сначала необходимо сделать сверку общих расчетов по всей взаимной задолженности. Рациональней совершить подобные сверки по всем договорам и вывести итоговую сумму.

- Обменяться с партнерскими компаниями актами сверки. Документы обязательно подписываются официальными лицами: главный бухгалтер и директор и заверяются печатью предприятия.

- Отправить письмо другой стороне о своих планах произвести зачет. Обязательства списываются в меньшем количестве, когда суммы общих задолженностей не одинаковые.

- Если случай сложный, следует заключить договор о завершении выполнения взаимных обязательств путем составления зачета встречных требований.

- Денежные обязательства могут быть выражены в разных валютах. Для удобства их следует перевести в одинаковые денежные единицы.

- Завершают процесс взаимозачетов бухгалтерские проводки. После этого взаимные обязательства считаются завершёнными.

Провести взаимное списание задолженности возможно только при наличии обязательств одной стороны перед другой и наоборот. Общая сумма обязательств может не совпадать. В этом случае зачитывается меньшая сумма задолженности. Акт взаимозачета оформляется после истечения сроков по основному договору между компаниями.

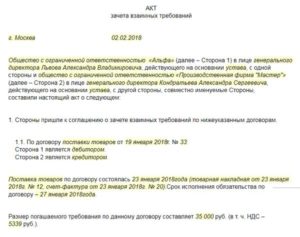

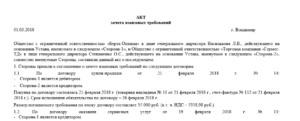

Акт взаимозачета между организациями: образец и бланк документа

Наряду с исполнением договорных обязательств в буквальном виде на практике между организациями нередко применяется так называемый взаимозачет, о чем составляется акт. Готовые примеры документа, образец для составления и юридические нюансы – об этом прямо сейчас.

Пустой бланк акта взаимозачета между организациями (word)

Образец заполнения акта взаимозачета (word)

Образец акта 2021 г

Законодательство допускает возможность подписания акта взаимозачета между организациями, однако конкретных требований к образцу и особенностям оформления не описывает. Поэтому в общем случае стороны могут воспользоваться произвольной формой, с учетом сложившихся норм в деловой практике. Таким образом, в акте должны отражаться следующие сведения:

- Название документа – по центру. Здесь же прописываются полные наименования организаций, в точности так, как они были указаны в ранее заключенном договоре.

- Далее можно составить краткую преамбулу. В ней описывается цель составления документа, которая обычно формулируется как «более эффективное и быстрое осуществление расчетов между сторонами».

- В следующем пункте необходимо констатировать текущую ситуацию:

- какие обязательства существуют на сегодняшний день между партнерами;

- основание возникновения этих обязательств – договор, дополнительное соглашение (номер, название, дата);

- срок исполнения обязательств, который предполагался изначально (по договору).

- Предмет настоящего акта – т.е. собственно суть взаимозачета:

сумма для зачета (или иные обязательства);

- порядок расчета;

- срок зачисления (или выполнения обязательств).

- Затем можно отразить утверждение о том, что обязанность исполнения обязательств наступает прямо со дня подписания акта по установленному образцу.

- Также можно указать, что все прочие обязательства, которые не предполагается зачесть по акту, будут исполнены в соответствии с текстом ранее подписанного договора.

- При необходимости прописывают приложения – какие документы были приложены, в каком количестве, их название, вид (оригинал или копия) и количество страниц.

- В завершение, как всегда, указываются реквизиты компании, название, номер расчетного счета, подпись должностных лиц, расшифровка (фамилия, инициалы), дата, печать (при наличии).

Образец:

Документ составляется между неограниченным количеством сторон. Количество оригинальных экземпляров точно равно количеству сторон. Допускается использование копий, которые заверяются подписью ответственного лица и печатью организации на каждой странице. Юридическая сила всех оригиналов и корректно заверенных копий равноценна.

ОБРАТИТЕ ВНИМАНИЕ. Допускается отсутствие печати организации на акте, если на практике оригинальный оттиск не используется. Однако в большинстве случаев проставляются круглые печати, штампы организации и даже оттиски, удостоверяющие подписи руководителей.

Юридические аспекты и преимущества

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе.

Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам.

При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

На практике обязательства одной стороны и другой редко бывают равными с точностью до рублей, поэтому фактически зачет всегда производится по меньшей сумме. Соответственно, один партнер остается должен другому определенную разницу.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Когда можно произвести взаимозачет

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование.

Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п.

При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2021 года. Взаимозачет таких требований сегодня, в ноябре 2021 года, невозможен, потому что исполнение поставки еще не наступило.

ОБРАТИТЕ ВНИМАНИЕ. Нередко в договоре поставки или иных договорах не указываются конкретные сроки, в пределах которых задолженность должна быть погашена. Соответственно, можно считать, что момент наступления обязательства уже случился после подписания договора. Таким образом, взаимозачет проводить возможно.

Когда нельзя провести процедуру

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Преимущества взаимозачета перед бартером

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой:

Оформление в 1С: видеоинструкция

Пошаговая инструкция по составлению акта взаимозачета в программе 1С 8.3.0 представлена:

ссылкой:

Загрузка…

Зачет взаимных требований: когда и как проводить

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете.

")

")