Раздел документа: Образцы документов , Опись

Скачать «Опись инвентарных карточек по учету основных средств»

Скачать «Опись инвентарных карточек по учету основных средств»

Источник документов раздела «Опись»: http://dogovor-obrazets.ru/образец/Опись

- Советуем посмотреть также:

- Форма ОС-6. Инвентарная карточка для основных средств

- Форма 0504033 ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

- Образец заполнения инвентарной карточки форма ОС-6

- Инструкция по заполнению инвентарной карточки

- Скачать бланк и образец заполнения формы ОС-6

- Инвентаризация основных средств: инветаризационная опись, инвентарная карточка

- Правила заполнения инвентаризационной описи

- Инвентарная карточка учета основных средств

- Необходимые сведения для оформления карточки

- Порядок заполнения карточки

- Срок хранения карточек

- Опись карточек

- Особенности оформления карточек в бюджетных организациях

- Пошаговое заполнение инвентарной карточки учета основных средств ОС-6 — скачать бланк и образец формы в word и excel

- Какую форму использовать?

- Заполнение при поступлении ОС

- Важные нюансы

- Скачать бесплатно бланк и образец с примером

- Хранение

- Выводы

Советуем посмотреть также:

- Все документы по теме «Опись»

- Опись исполнительных документов о взыскании за счет казны Российской Федерации денежных средств по искам граждан, подвергшихся воздействию радиации вследствие радиационных аварий и ядерных испытаний, в которых в качестве ответчика указано Министерство финансов Российской Федерации

- Опись исполнительных документов, направленных из Правового департамента в Административный департамент Министерства финансов Российской Федерации

- Опись к акту приема-передачи реестра владельцев ценных бумаг по договору на оказание услуг по ведению реестра открытого акционерного общества

- Опись к делу об административном правонарушении в центральном аппарате Федеральной антимонопольной службы России

- Опись к тому дела о нарушении антимонопольного законодательства, передаваемого на рассмотрение в другой антимонопольный орган

- Опись квитанций, выданных плательщикам, лицевые счета которых ведутся в райфинотделе

- Опись копий контрактов (договоров), копий таможенных деклараций, копий справок об учете средств на лицевом счете и перечней железнодорожных документов, подтверждающих импортные перевозки товаров

- Опись копий перевозочных документов, включенных в реестр перевозочных документов (в перечень железнодорожных документов при импортных перевозках товаров)

- Опись номерного учета оружия и патронов к нему

- Опись номерного учета боевого оружия и патронов к нему

- Опись о выделении документов и дел на постоянное хранение в арбитражном суде Российской Федерации (первой, апелляционной и кассационной инстанциях)

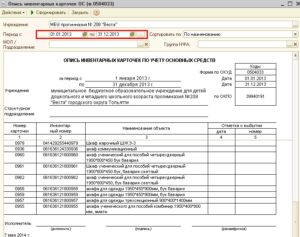

ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

———-¬ ¦ КОДЫ ¦ +———+ Форма по ОКУД ¦ 0504033 ¦ +———+ за период с ________ 200_ г. Дата ¦ ¦ +———+ по ______________ 200_ г. Дата ¦ ¦ +———+Учреждение _________________________________ по ОКПО ¦ ¦ +———+Структурное подразделение __________________ ¦ ¦ L———-

—————T————T——————-T—————— Номер карточки¦Инвентарный¦ Наименование ¦Отметка о выбытии ¦ номер ¦ объекта +——T———— ¦ ¦ ¦ дата ¦номер ж/о—————+————+——————-+——+———— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5—————+————+——————-+——+———— ¦ ¦ ¦ ¦—————+————+——————-+——+———— ¦ ¦ ¦ ¦—————+————+——————-+——+———— ¦ ¦ ¦ ¦—————+————+——————-+——+———— ¦ ¦ ¦ ¦—————+————+——————-+——+———— ¦ ¦ ¦ ¦—————+————+——————-+——+————

Исполнитель ____________________ ___________ _____________________ (должность) (подпись) (расшифровка подписи)

«__» ______________ 200_ г.

Форма ОС-6. Инвентарная карточка для основных средств

Инвентарная карточка учета основных средств форма ОС-6 показывает наличие объекта на балансе предприятия, отражает все его движения внутри организации. Данный бланк заполняется ответственным бухгалтером на каждый поступивший на предприятие объект основных средств. Заполняется форма ОС-6 в одном экземпляре.

Бланк ОС-6 оформляется на один объект. Для группы объектов основных средств используется типовая форма ОС-6а. Для малых предприятий предусмотрен отдельный упрощенный бланк – инвентарная книга ОС-6б, которая объединяет в себе сведения обо всех объектах организации.

Типовая форма бланка инвентарной карточки ОС-6 разработана Государственный комитетом РФ по статистике утверждена Постановлением Госкомстата РФ от 21.03.2001 №7.

Типовую форму можно дополнять новыми строками, при этом следует не забыть закрепить изменения в стандартной форме в Приказе по учетной политике.

Форма 0504033 ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Убирать существующие реквизиты в бланке нельзя, можно лишь менять размеры строк, граф.

https://www.youtube.com/watch?v=nypeqJhDQuU

Инвентарная карточка ОС-6 – скачать бланк (excel) бесплатно.

Обратите внимание: скачать образец заполнения ОС-6 на поступившее основное средство можно внизу статьи.

Кто заполняет инвентарную карточку форма ОС-6?

Данный документ должны заполнять в обязательном порядке все организации (малые предприятия могут применять инвентарную книгу ОС-6б) на объекты основных средств. Исключением являются кредитные учреждения и бюджетные.

Какая информация отражается в инвентарной карточке?

В бланк форма ОС-6 заносится информация о:

- Поступлении объекта основных средств;

- Перемещениях между подразделениями (внутренние);

- Проведении ремонта;

- Проведении реконструкции, модернизации;

- Проведении переоценки стоимости;

- Выбытии, списании.

Что нужно для заполнения инвентарного бланка ОС-6?

Для первичного заполнения инвентарной карточки по унифицированной форме ОС-6 потребуются следующие документы:

Для внесения сведений о движениях основного средства в инвентарную карточку могут потребоваться следующие документы:

- Акт списания – при выбытии из организации в результате списания;

- Акт приема-передачи – при передаче объекта другим лицам;

- Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3 – при проведении ремонта, реконструкции или модернизации основного средства (скачать образец);

- Накладная на внутреннее перемещение ОС-2 – при передачи объекта между подразделениями;

- Иные документы.

Инвентарная карточка ОС-6 может быть заполнена вручную ручкой. Можно оформить документ на компьютере.

В отношении нематериальных активов заполняется карточка учета НМА-1, бланк и образец заполнения можно скачать здесь.

Образец заполнения инвентарной карточки форма ОС-6

Исходные данные:

12 мая 2015 года ООО «Артель» приобрела за плату новый токарный станок Т-33 для использования его в машинном цехе. 12 сентября проводился текущий ремонт, расходы на ремонт 10 000.

Станок имеет следующие параметры:

- Третья амортизационная группа;

- Сумма всех затрат по приобретению – 100 000.;

- Срок полезного использования 7 лет.

При приеме нового основного средства должен быть составлен акт приема-передачи ОС-1, на основании которого и заполняется форма ОС-6.

Инструкция по заполнению инвентарной карточки

Станок – новый, значит, ранее в эксплуатации не был.

«Шапка» карточки бланка ОС-6:

- Название организации, купившей станок (ООО «Артель»);

- Название подразделения, куда принят станок (машинный цех);

- Наименование, его марка, серия, тип объекта, согласно акту приема-передачи (станок токарный Т-33);

- № амортизационной группы (3);

- Регистрационный, заводской и инвентарный номера;

- Дата принятия к бухучету (12.05.2015);

- Номер счета, в дебет которого поступил объект (01 – счет учета основных средств);

- Место нахождения ОС (машинный цех);

- Название изготовителя – согласно документации.

Раздел 1 форма ОС-6– сведения об основном средстве на дату передачи.

Данный раздел инвентарной карточки заполняется на бывшие в использовании объекты основных средств на основании данных передающей стороны. На новые объекты раздел не заполняется.

Раздел 2 инвентарной карточки – сведения на дату поступления:

- Первоначальная стоимость – сумма всех расходов, понесенных организацией при приобретении основного средства (стоимость ОС, транспортные расходы, расходы по монтажу, сборке, проведении испытаний и другие);

- Срок полезного использования – определяется, исходя из амортизационной группы объекта.

Раздел 3 инвентарной карточки – переоценка.

Переоценка – изменение стоимости основного средства, по которой он учитывается, проводится периодически для соответствия учетной стоимости с реальной.

https://www.youtube.com/watch?v=5Z0gDYPeEMk

Для каждой проведенной переоценки нужно в бланке инвентарной карточки указать:

- Дата ее проведения;

- Коэффициент пересчета;

- Восстановительная стоимость – новая стоимость объекта, которая будет числиться на 01 счете.

Заполнение раздела 4 инвентарной карточки – «перемещения»

Сведения обо всех внутренних перемещениях (между подразделениями), а также выбытие в результате списания, продажи вносятся в данный раздел формы ОС-4.

При каждой операции, в результате которой основное средство меняет свое месторасположение, нужно указать:

- Название, номер и дата документа основания для перемещения основного средства;

- Вид операции;

- Название подразделения;

- Остаточная стоимость основного средства – разность между первоначальной и начисленной к этой дате амортизации;

- ФИО ответственного лица.

Раздел 5 форма ОС-6 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Для каждой операции, изменяющей стоимость основного средства нужно указать в инвентарной карточке:

- Вид операции;

- Реквизит документа основания;

- Затраты.

Раздел 6 инвентарной карточки – затраты на ремонт

В данном разделе формы ОС-6 заполняются сведения о том, какие именно ремонтные работы были выполнены, на основании какого документа (например, дефектная ведомость).

Раздел 7 – краткая характеристика основного средства

Здесь может быть отражена любая конкретизирующая информация, наиболее полно описывающая основное средство:

- Наличие драгоценных металлов;

- Наименования конструктивных элементов и их характеристика.

Заполненный бланк инвентарной карточки ОС-6 можно скачать по ссылке ниже.

Скачать бланк и образец заполнения формы ОС-6

Скачать бланк инвентарной карточки учета основного средства форма ОС-6 – excel.

Образец заполнения инвентарной карточки форма ОС-6 – скачать бесплатно.

развернуть всесвернуть все

Ответы на часто задаваемые вопросы 2021(часть 2)

Подготовлены ответы на часто задаваемые вопросы 2021(часть 2) (Скачать)

Ответы на часто задаваемые вопросы 2021

Подготовлены ответы на часто задаваемые вопросы 2021 (Скачать)

Если в операции документа вводим проводки по забалансовым счетам, в печатную форму «Справка (ф. 0504833)» они выводятся вместе с проводками по балансовым счетам. Как отключить вывод в Справке проводок по забалансовым счетам?

Настройка вывода данных в бухгалтерскую справку (ф.

0504833) производится в форме «Настройка параметров учета» (раздел «Настройка и администрирование», команда панели навигации «Настройка параметров учета») на закладке «Учет и отчетность» с помощью установки и снятия необходимых флажков.

Чтобы отключить отражение проводок по забалансовым счетам в печатной форме «Справки (ф. 0504833)», следует установить флажок «Не включать данные по забалансовым счетам в бухгалтерскую операцию».

Почему в БГУ ред. 2 не предусмотрена обработка групповой печати инвентарных карточек основных средств?

Для групповой печати инвентарных карточек следует перейти в справочник “Основные средства”. В списке основных средств нужно выделить позиции, для которых будет производиться печать инвентарных карточек.

Затем на командной панели следует нажать на кнопку “Печать” и выбрать пункт “Инвентарная карточка ОС”:

Для отбора основных средств, для которых необходимо распечатать инвентарные карточки, можно воспользоваться настройкой списка (меню “Все действия” — “Настроить список…”).

Не нашли в программе документов по основным средствам стоимостью до 3000 рублей включительно, учитываемых на забалансовом счете 21 (поступление,списание).Как оформить движение ОС стоимостью до 3000 рублей включительно,учитываемых на забалансовом счете 21?

Для отражения движения находящихся в эксплуатации учреждения объектов основных средств стоимостью до 3 000 рублей включительно (основные средства на счете 21) в БГУ 2.

0 используются те же документы, что и при движении балансовых основных средств. Для этого в этих документах предусмотрен отдельный вид операции.

Например, в документе «Внутреннее перемещение ОС (ОС-2)»:

и на вкладке «Бухгалтерская операция»:

Как во второй редакции БГУ отразить операцию по безвозмездному поступлению основного средства напрямую на счет 101 (не используя счет 106)?

Для оформления операций по безвозмездному поступлению ОС предназначен документ «Принятие к учету объекта ОС (кроме зданий, сооружений)». Документ находится в разделе «Основные средства, НМА, НПА».

Заполнение реквизитов документа начинается с шапки, где в первую очередь заполняется реквизит «Вид поступления». Необходимо выбрать из списка значение «Поступление на счет 101 (102, 103), 01, 02».

При заполнении вкладки «Бухгалтерская операция» необходимо выбрать из справочника типовых операций элемент «Безвозмездное получение объектов ОС, НМА, НПА (401.10)».

Почему в списке основных средств нет полей “ЦМО”, “Инвентарный номер”? Как их можно добавить?

Для вывода ЦМО и инвентарного номера в список ОС в форме списка основных средств, НМА, НПА в меню “Все действия” следует включить опцию (установить флаг) “Показать инв.номера”:

Как в списке договоров отобрать только актуальные договоры? Где в договоре указать, что он закрыт?

Если по договору все обязательства и требования удовлетворены, то договору можно установить статус закрытого договора, для этого в карточке договора в меню «Все действия» следует выбрать пункт «Поместить в архив (закрыть)/Извлечь из архива»:

Договор будет помещен в архив и в списке действующих договоров уже показываться не будет.

Его можно будет увидеть, если в списке договоров в реквизите «Актуальность» выбрать значение «Архив (закрытые договоры)» или «Все договоры (действующие и закрытые)».

Закрытые договоры в списке будут выделены серым цветом:

Для того чтобы вернуть договор из архива, в карточке договора в меню «Все действия» также следует выбрать пункт «Поместить в архив (закрыть)/Извлечь из архива».

Инвентаризация основных средств: инветаризационная опись, инвентарная карточка

Периодически организации должны проводить проверку фактического наличия основных средств сведениям бухучета. Этот процесс называется инвентаризация основных средств. По окончанию проверки составляется инвентаризационная опись и инвентарная карточка ОС.

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

https://www.youtube.com/watch?v=BlULGWaoX4U

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

В конце листа ответственные работники ставят свои личные подписи.

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

Каждое ОС прописывается в отдельной строчке.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Инвентарная карточка учета основных средств

Инвентарная карточка – это документ, в котором отражается информация обо всех перемещениях основного средства. Ее оформляют в следующих ситуациях:

- С объектом ОС совершается какая-либо деятельность (с начало его постановки на учет);

- ОС перемещается внутри организации, переоцениваются, ремонтируется, выбывает;

- Первая запись в карточке делается во время принятия к учету или во время введения в пользование.

Инвентарная карточка учета основных средств позволяет решить множество важнейших задач, таких как:

- Упорядочивание сведений;

- Упрощение анализа сведений по ОС – для управляющего компании и иных работников, а также для проверяющих органов;

- Можно очень быстро составить статистические данные об объектах ОС.

Необходимые сведения для оформления карточки

Карточка учета ОС заводится на основании акта приема-передачи ОС. Из этого же документа в нее заносится часть информации о приобретаемом объекте. Также используются данные из сопроводительных бумаг.

Полный перечень сведений, необходимых для корректного заполнения карточки, приведен ниже:

- Полное наименование компании;

- Название обособленного подразделения, ОС которого отражаются в конкретном случае;

- Номер и дата формирования документа;

- Объект, а также его основные характеристики (дата постройки, производитель, номер и серия);

- Коды по ОКУД, ОКОФ и ОКПО;

- Заводской номер, инвентарный номер, номер амортизационной группы, номер паспорта;

- Дата принятия к учету и дата снятия с учета;

- Счет и субсчет;

- Код аналитического учета;

- Место, где располагается объект ОС;

- Организация-изготовитель объекта;

- Информация об ОС, известная на момент его принятия к бухучету;

- Сведения о переоценке;

- Данные о приеме;

- Сведения об изменении первоначальной цены;

- Небольшое описание-характеристика.

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

https://www.youtube.com/watch?v=7ZrxyMN6c7Q

Скачать образец заполнения инвентарной карточки учета основных средств.

Срок хранения карточек

Инвентарные карточки являются документацией первичной отчетности. В связи с этим, по отношению к ним действуют стандартные правила. Это значит, что после выбытия объекта, они должны храниться в организации не менее пяти лет. После этого карточки можно утилизировать.

Опись карточек

Опись инвентаризационных карточек является для организаций обязательной процедурой, которую необходимо проводить раз в несколько лет. Основной целью этого является регистрация ИК.

Данная процедура поможет удостовериться в том, что все документы находятся в целости и сохранности. Регистрация в обязательном порядке должна осуществляться в полном соответствии со счетами бюджетов учета.

При выбытии объекта ОС обязательно отражаются следующие сведения:

- Дата выполнения операции – год, число и месяц;

- Порядковый номер по книге регистрации операций.

Особенности оформления карточек в бюджетных организациях

Существуют нюансы, которые связаны с учетом имущественных объектов в бюджетных учреждениях. Для начала, стоит определить список ситуаций, когда происходит выбытие объектов:

- Происходит дарение на безвозмездной основе;

- Объект стал полностью негодным для использования;

- Выявлена недостача – списание осуществляется за счет работников, признанных виновными;

- Списание недостачи по причине стихийных бедствий.

При выбытии должна оформляться следующая документация:

- Акт о списании ОС (не составляется на транспорт);

- Акт о списании сразу целой группы объектов;

- Акт о списании автомобильного транспорта;

- Акт списания мягкого и хозяйственного инвентаря;

- Акт списания библиотечной литературы.

Пошаговое заполнение инвентарной карточки учета основных средств ОС-6 — скачать бланк и образец формы в word и excel

> Бухучет > Внеоборотные активы > Основные средства > Документы > Пошаговое заполнение инвентарной карточки учета основных средств ОС-6 — скачать бланк и образец формы в word и excel

Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия.

Подобный учет отражается в локальной документации организации.

Не стоит забывать о разнообразных нюансов проведения данной процедуры.

Инвентарная карточка учета является одним из вспомогательных бланков.

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

https://www.youtube.com/watch?v=1TajQzyVU_w

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Заполнение при поступлении ОС

Изначально заполнение карточки учета производится при поступлении основных средств на предприятие.

В «шапку» бланка ОС-6 вписывается информация о:

- наименовании предприятия (собственника объекта);

- структурном подразделении, куда приписано основное средство;

- номере инвентарной карточки;

- дате составления и названии записываемого имущества.

Ниже в графах записываются номера: амортизационной группы объекта, паспорта, инвентарный и заводской, а также дата постановки на учет основного средства в бухгалтерской документации и номер счета бухучета.

Далее фиксируется нахождение основного средства (цех, отдел АХО, бухгалтерия) с указанием кодировки, если таковая имеется.

В следующей строке из технического паспорта объекта вносится данные об организации изготовителе.

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

- раздел №1 — не заполняется для нового имущества, данные заносятся только для объектов ОС, ранее бывших в эксплуатации;

- раздел №2 — записывается стоимость основного средства на дату принятия к бухгалтерскому учету, складывающаяся из суммы всех затрат, срок его использования (полезного);

- раздел №4 — вносится информация о передвижениях имущества.

Четвертый раздел заполняется строго в соответствии с сопроводительной документацией, обозначающей вид операции по основному средству.

Третий раздел инвентарной карточки заполняется в случае пересчета стоимости объекта для соответствия рыночным ценам. Первоначальная стоимость может быть как увеличена, так и уменьшена. Измененная стоимость основного средства является восстановительной, она записывается в 3 графу.

Кроме этого переоценивается и начисленная амортизация, для этого применяется показатель пересчета. Он определяется делением восстановительной стоимости на первоначальную, а затем полученный результат умножается на амортизацию. Коэффициент пишется во 2 графе. Первая графа — дата проведения амортизации, как правило, это конец календарного года.

Для имущества, стоимостью меньше 40 тыс.руб., амортизация рассчитывается как 100 % от общей стоимости на дату его принятия к учету. Объекты, имеющие стоимость больше 40 тыс.руб., подвергаются начислению амортизации в соответствии с установленными нормами.

На оборотной стороне унифицированной формы инвентарной карточки ОС-6 при поступлении объекта основных средств заполняется 7 раздел, если имущество характеризуется особыми данными, в том числе и наличие в его составе драгоценных металлов, камней.

Здесь также подлежат регистрации конструктивные узлы , иные отличительные особенности объекта ОС, качественные показатели и количественные. Для внесения особых примечаний в инвентарную карточку учета по характеристике имущества предусмотрен последний столбец таблицы.

Бланк ОС-6 визирует сотрудник организации, отвечающий за правильность его составления. Обычно эти действия на предприятии осуществляет сотрудник бухгалтерии.

Также на оборотной стороне присутствуют разделы:

- №5 — заполняется при изменении первоначальной стоимости основного средства, отражаются затраты на капитальный ремонт, модернизацию, ликвидацию, что ведет к увеличению первоначальной стоимости;

- №6 — предназначается для отображения информации о расходах на текущий ремонт, которые не приводят к увеличению стоимости, а подлежат списанию на себестоимость товара.

Важные нюансы

Особенности заполнения инвентарной формы учета:

- Заполняя информацию об основном средстве в момент его принятия, необходимо вписывать только стоимость приема данного имущества.

- Данные о поступлении, перемещении, списании объектов записываются в хронологическом порядке. Первая запись будет о поступлении основного средства. Обязательно указываются документы-основания совершенных действий — акты приема, передачи, на списание.

- Сведения о корректировке стартовой стоимости имущества фиксируются на основании цифр, обозначенных в акте ОС-3.

- Затраты на ремонт прописываются только те, которые не влияют на стоимость объекта.

- К индивидуальным показателям можно отнести любые сведения, характеризующие регистрируемый объект.

Если на предприятии количество основных средств сравнительно невелико, допускается формирование сводной инвентарной карточки (инвентарная книга).Тогда составление отдельного документа на каждый объект разрешено не производить.

Скачать бесплатно бланк и образец с примером

Рассмотрим пример заполнения инвентарной карточки при поступлении грузового автомобиля.

https://www.youtube.com/watch?v=4YOiIPjPiPg

Данный объект является основным средством, поступает на предприятие в новом состоянии, а потому первый раздел в инвентарной карточке не заполняется.

Во втором разделе формы ОС-6 указывается первоначальная стоимость, в данном примере это 1 млн.руб. и срок полезного использования: данный автомобиль отнесен к 4 амортизационной группы и для него установлен СПИ 5 лет = 60 месяцев.

На момент принятия транспортного средства к учету необходимо также заполнить данные о документе, на основании которого поступил автомобиль, данные вносятся в 4 раздел формы ОС-6, а также дополнительные сведения о поступлении.

Подписывает заполненный образец карточки ответственный работник — как правило, бухгалтер. По мере необходимости в данный бланк будут вноситься сведения по факту проведения пере ремонта, перемещений автомобиля между подразделениями. Конечная запись выполняется в момент выбытия или списания транспортного средства.

Как выглядит заполненная карточка учета для данного примера:

Хранение

Карточки, регистрирующие основное средство, относятся к бланкам первичной документации. На них распространяются стандартные правила хранения подобного рода бумаг — 5 лет. По его истечении документы утилизируются должным образом.

Один раз за несколько лет необходимо проводить опись инвентарных карт. Целью этого мероприятия является регистрация форм учета. За счет осуществления этой процедуры подтверждается сохранность, наличие документации. Регистрация осуществляется в соответствии с данными счетов бюджета.

Выводы

Инвентарная карточка — это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации.

Бланк составляется по унифицированной форме ОС-6 и отражается все необходимые сведения об объекте. Если в организации объем основных фондов небольшой, то допустимо использовать сводную инвентарную книгу.

Заполнением и ведением карточки учета занимается ответственный бухгалтер. По истечение пяти лет, документ можно подвергнуть уничтожению.

")