")

х

Документ отменен / утратил силу

Примечания к документу

Документ отменен или утратил силу. Подробная информация приводится в примечаниях к документу.

Зарегистрировано в Минюсте РФ 14 апреля 2011 г. N 20491

- О реализации постановления правительства российской федерации от 27 декабря 2010 г. n 1126 «о порядке предоставления субсидий из федерального бюджета бюджетам субъектов российской федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с государственным планом подготовки управленческих кадров для организаций народного хозяйства в 2007/08 — 2014/15 учебных годах»

- Соглашение между министерством экономического развития российской федерации и _________________________________________________________________________ (наименование органа исполнительной власти субъекта российской федерации) о предоставлении субсидии из федерального бюджета бюджету ___________________________________________________________________ (наименование субъекта российской федерации) на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с государственным планом подготовки управленческих кадров для организаций народного хозяйства российской федерации в 2007/08 — 2014/15 учебных годах

- Как планировать расходы на обучение сотрудников финансовой службы

- Как рассчитать плановые расходы на обучение персонала

- Как можно сократить расходы на обучение сотрудников

- Планирование затрат на персонал

- Категории персонала

- Расходы на персонал

- Планирование численности и фонда оплаты труда основных производственных рабочих

- Договор о порядке финансового обеспечения расходов, связанных с оплатой оказанных специалистам услуг по обучению в соответствии с государственным планом подготовки управленческих кадров для организаций народного хозяйства российской федерации в 2007/08 — 2012/13 учебных годах, заключаемого органом исполнительной власти субъекта российской федерации и образовательным учреждением

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- 3. СТОИМОСТЬ ОБУЧЕНИЯ И ПОРЯДОК РАСЧЕТОВ

- 4. РАССМОТРЕНИЕ СПОРОВ

- 5. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 6. ДРУГИЕ УСЛОВИЯ

- 7. ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

О реализации постановления правительства российской федерации от 27 декабря 2010 г. n 1126 «о порядке предоставления субсидий из федерального бюджета бюджетам субъектов российской федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с государственным планом подготовки управленческих кадров для организаций народного хозяйства в 2007/08 — 2014/15 учебных годах»

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

В соответствии с пунктом 2 Постановления Правительства Российской Федерации от 27 декабря 2010 г.

N 1126 «О порядке предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах» (Собрание законодательства Российской Федерации, 2011, N 2, ст. 317) приказываю:

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293) Утвердить:

форму соглашения между Министерством экономического развития Российской Федерации и органом исполнительной власти субъекта Российской Федерации о предоставлении субсидии из федерального бюджета бюджету субъекта Российской Федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах (далее — Соглашение), согласно приложению N 1 к настоящему Приказу;

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

примерную форму договора о порядке финансового обеспечения расходов, связанных с оплатой оказанных специалистам услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах, заключаемого органом исполнительной власти субъекта Российской Федерации и образовательным учреждением, согласно приложению N 2 к настоящему Приказу;

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

форму отчета о расходах бюджета субъекта Российской Федерации, источником финансового обеспечения которых является субсидия из федерального бюджета бюджету субъекта Российской Федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах, согласно приложению N 3 к настоящему Приказу;

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

форму отчета для оценки эффективности использования субсидии из федерального бюджета бюджету субъекта Российской Федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах, согласно приложению N 4 к настоящему Приказу.

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

Министр

Э.С.НАБИУЛЛИНА

Приложение N 1

к Приказу Минэкономразвития России

от 12 марта 2011 г. N 99

форма

Соглашение между министерством экономического развития российской федерации и _________________________________________________________________________ (наименование органа исполнительной власти субъекта российской федерации)

о предоставлении субсидии из федерального бюджета бюджету

___________________________________________________________________ (наименование субъекта российской федерации)

на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с государственным планом подготовки управленческих кадров для организаций народного хозяйства российской федерации в 2007/08 — 2014/15 учебных годах

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

| г. Москва | «__» ___________ 20__ г. |

Министерство экономического развития Российской Федерации, именуемое в дальнейшем Министерством, в лице

| , |

| (Ф.И.О. должностного лица, его должность) |

действующего на основании

| , |

| (документ, на основании которого действует должностное лицо) |

с одной стороны, и

| , |

| (наименование органа исполнительной власти субъекта Российской Федерации) |

именуем__ в дальнейшем Получателем, в лице

| , |

| (Ф.И.О. должностного лица, его должность) |

действующего на основании

| , |

| (документ, на основании которого действует должностное лицо) |

с другой стороны, именуемые совместно в дальнейшем Сторонами, на основании Правил предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах (далее — Правила), утвержденных Постановлением Правительства Российской Федерации от 27 декабря 2010 г. N 1126, заключили настоящее Соглашение о нижеследующем:

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

1.1. Предметом настоящего Соглашения является предоставление Министерством в 20__ году субсидии бюджету

| (наименование субъекта Российской Федерации) |

на софинансирование расходных обязательств субъекта Российской Федерации по профессиональной переподготовке и повышению квалификации управленческих кадров из числа специалистов, рекомендованных организациями народного хозяйства Российской Федерации, в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства в 2007/08 — 2014/15 учебных годах (далее — Государственный план) по группе специальностей и направлений «Экономика и управление» (далее — Субсидия) в размере, определенном в соответствии с пунктом 3 настоящего Соглашения и на основании

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293)

| . |

| (нормативный правовой акт субъекта Российской Федерации, устанавливающий расходное обязательство субъекта Российской Федерации, на исполнение которого предоставляется Субсидия) |

1.2. Субсидии, которые в установленном порядке перечислены со счетов территориальных органов Федерального казначейства, открытых для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в бюджет субъекта Российской Федерации получает

| . |

| (наименование органа исполнительной власти субъекта Российской Федерации) |

2.1. Министерство обязуется:

2.1.1. Предоставить Субсидию до «__» ______________ 20__ г. бюджету

| (наименование субъекта Российской Федерации) |

в соответствии с Правилами.

2.1.2. Осуществлять контроль за соблюдением Получателем условий, установленных при предоставлении Субсидии, полученной в рамках настоящего Соглашения, в том числе за целевым использованием Получателем Субсидии, полученной в рамках настоящего Соглашения.

2.1.3.

Осуществлять оценку эффективности и результативности использования Субсидии с учетом обязательств, взятых органом исполнительной власти субъектов Российской Федерации в соответствии с настоящим Соглашением.

(в ред. Приказа Минэкономразвития РФ от 18.05.2012 N 293) 2.2. Министерство вправе:

2.2.1.

Запрашивать необходимую информацию о целевом и эффективном использовании Субсидии, полученной в рамках настоящего Соглашения.

2.2.2. Осуществлять по мере необходимости проверки соблюдения Получателем условий, установленных при предоставлении Субсидии, в том числе целевого и эффективного использования Субсидии, полученной в рамках настоящего Соглашения, и соответствия представленных отчетов фактическому состоянию. 2.3. Получатель обязуется:

2.3.1. Соблюдать условия, установленные Правилами при предоставлении Субсидии.

2.3.2. Осуществлять финансовое обеспечение в соответствии с нормативным правовым актом, устанавливающим расходное обязательство субъекта Российской Федерации, на исполнение которого предоставляется Субсидия.

2.3.3.

Осуществлять операции с межбюджетными трансфертами, предоставляемыми из федерального бюджета в форме субсидий, предусмотренных Министерству на софинансирование расходов, связанных с оплатой оказанных специалистам образовательными учреждениями услуг по обучению в соответствии с Государственным планом, на счета территориальных органов Федерального казначейства, открытые для поступлений и их распределения между бюджетами бюджетной системы Российской Федерации.

2.3.4. Заключить с образовательными учреждениями, включенными в перечень образовательных учреждений для участия в реализации Государственного плана (далее — образовательные учреждения), договоры о порядке финансового обеспечения расходов, связанных с оплатой оказанных специалистам образовательными учреждениями услуг по обучению в соответствии с Государственным планом согласно примерной форме, утвержденной Министерством.

2.3.5. Предоставить в Министерство не позднее 15-го числа месяца, следующего за кварталом, в котором была получена Субсидия, отчеты на бумажном и электронном носителях, по формам, утвержденным Министерством:

— отчет о расходах бюджета субъекта Российской Федерации, источником финансового обеспечения которых является субсидия из федерального бюджета бюджету субъекта Российской Федерации на софинансирование расходов, связанных с оплатой оказанных специалистам российскими образовательными учреждениями услуг по обучению в соответствии с Государственным планом подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 2007/08 — 2014/15 учебных годах;

Как планировать расходы на обучение сотрудников финансовой службы

Планировать расходы на развитие персонала можно различными способами. Например, как определенную долю от бюджета расходов компании или как затраты на обучение сотрудников в прошлом периоде, проиндексированные на коэффициент инфляции.

Это простые способы. Однако они не учитывают реальных потребностей компании в развитии персонала.

Сформированный бюджет может быть избыточен или слишком мал (тогда обучиться смогут не все сотрудники либо потребуется перерасход планируемых средств).

Если повышение квалификации и переподготовка сотрудников необходимы для основной деятельности и траты на эти мероприятия существенны (уровень значимости каждая компания определяет самостоятельно, например, он может составлять 10% от суммы всех планируемых расходов), то лучше использовать ресурсный метод. Он заключается в том, что затраты рассчитываются в соответствии с реальными профессиональными потребностями сотрудников в развитии.

Бюджет формируется на основе плана обучения персонала компании, который составляется для каждого сотрудника (исходя из профессиональных потребностей или по результатам аттестации), как правило, на год с детализаций по месяцам или кварталам (в зависимости от того, насколько равномерно проводятся мероприятия в течение года).

Как рассчитать плановые расходы на обучение персонала

Планируемые расходы на обучение складываются:

Командировочные расходы (оплата проезда, проживания и питания) важно учитывать, так как если мероприятие будет проходить в другом городе, то они могут составлять сумму, соизмеримую со стоимостью образовательного курса.

Помимо плана обучения сотрудников, для подготовки бюджета потребуются:

К стоимости обучения можно также отнести расходы на проживание сотрудников (тогда отдельно они не планируются).

Если сотрудникам придется добираться на нескольких видах транспорта, то, чтобы определить стоимость проезда, необходимо суммировать расходы на каждый из них.

Плановую стоимость проезда к месту обучения и обратно можно определить на основе информации, представленной на сайтах транспортных компаний.

Необходимо учитывать класс проезда, тип проездного тарифа (эконом, бизнес, купе, спальный вагон и т. д.).

Задать их для каждого сотрудника можно на основе внутреннего регламента компании, в котором прописываются права работников на проезд в той или иной категории транспорта (например, на основе положения о командировочных расходах).

Если же расходы на проживание не включены в стоимость программы обучения, стоимость проживания можно определить по формуле 1.

Если компания часто отправляет своих сотрудников в командировки в определенные города, то с наиболее подходящими гостиницами (с точки зрения оптимального соотношения цен и качества обслуживания, места расположения) можно установить договорные отношения.

Расходы на обучение сотрудников, как правило, планируются службой управления персоналом и планово-экономическим отделом. То, как именно будут распределены между ними обязанности, и сам порядок планирования зависят от особенностей конкретной компании – организационной структуры, распределения полномочий, организации бюджетного процесса и т. д.

Например, последовательность действий может быть следующей.

1. Перед началом нового бюджетного периода служба управления персоналом формирует план обучения сотрудников на год на основе данных об аттестации.

2. Служба управления персоналом составляет перечень потенциально интересных обучающих организаций, проводит с ними переговоры, запрашивает стоимость, условия, сроки, программу обучения.

3. Служба управления персоналом рассчитывает плановую сумму расходов на обучение и передает ее в планово-экономический отдел.

4. Планово-экономический отдел формирует сводный бюджет компании, рассчитывает финансовые показатели, оценивает возможность включения заявленной суммы расходов на обучение.

5. Если запланированные затраты на обучение превышают установленный при бюджетировании лимит, то планово-экономический отдел передает службе управления персоналом информацию о том, на какую сумму нужно сократить планируемые затраты.

6. Служба управления персоналом анализирует план и выявляет возможности снижения затрат, а затем передает в планово-экономический отдел информацию об их скорректированной величине.

7. Планово-экономический отдел включает данные в бюджет и доводит до подразделений информацию об утвержденном плане затрат на обучение.

Порядок формирования и пересмотра бюджета затрат на обучение персонала желательно закрепить в бюджетном регламенте компании.

Елена Митрофанова , руководитель проектов отделения финансово-экономических решений компании IBS

Если расходы на обучение сотрудников в компании существенны (например, составляют 10% от общей суммы расходов), стоит их планировать не одной статьей, а несколькими – с нужной аналитикой. Так чтобы можно было прогнозировать и контролировать затраты на развитие персонала в необходимых разрезах.

Для планирования и контроля затрат на обучение можно применять следующие бюджетные статьи: «Программа обучения», «Проезд», «Проживание», «Суточные расходы», «Командировочные расходы, связанные с обучением».

Аналитические признаки могут быть, к примеру, такие: «Тип обучения» (например, обязательное, периодическое и др.), «Структурное подразделение», «Ф. И. О. сотрудника» и т. д.

Наличие статистики данных в такой детализации позволит в будущем значительно упростить процесс планирования.

Как можно сократить расходы на обучение сотрудников

Если запланированные расходы на обучение сотрудников превышают установленный планово-экономическим отделом лимит, нужно проанализировать различные варианты их снижения. Рекомендуется пересмотреть:

Елена Митрофанова , руководитель проектов отделения финансово-экономических решений компании IBS

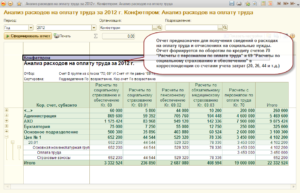

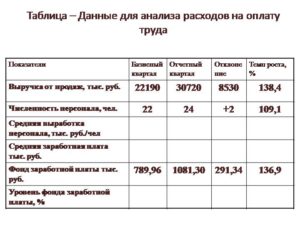

Кадровая служба медиахолдинга «Колесо обозрения», расположенного в Нижнем Тагиле, подготовила план обучения для шести сотрудников финансовой службы на 2014 год. Прогноз затрат приведен в таблице 1.

Все выбранные обучающие компании расположены в других городах (Екатеринбурге, Санкт-Петербурге и Москве). Стоимость программ нашли на сайтах этих компаний. Период обучения установили на основе графика проведения обучения с учетом загрузки сотрудников.

Срок командировки для обучения (с учетом дороги) определили исходя из длительности курса, места расположения учебных учреждений и времени на дорогу. Стоимость билетов на проезд до места обучения и обратно была указана на сайтах железнодорожных и авиакомпаний.

При выборе билетов учли, что руководителю финансовой службы в соответствии с положением о командировочных расходах нужно обеспечить проезд бизнес-классом.

Стоимость проживания определили исходя из количества дней, которые предстояло провести в месте обучения, и стоимости размещения одного человека, указанной на сайтах гостиниц. Суточные расходы запланировали на основе нормативов, приведенных в корпоративном положении о командировочных расходах.

Общие расходы на обучение, включающие стоимость обучения, проживания, а также транспортные и командировочные расходы, составили 572 650 руб. Эта сумма была указана в представлении бюджетному отделу для включения в бюджет холдинга.

Планирование затрат на персонал

Планирование расходов на персонал имеет важное значение в системе планирования предприятия, так как затраты на оплату труда занимают значительный удельный вес в суммарных издержках.

Рассмотрим, какие затраты включают в расходы на персонал, представим примеры планирования численности и фонда оплаты труда основных производственных рабочих, приведем формы документов, необходимых и рекомендуемых к оформлению при планировании.

Категории персонала

Персонал предприятия можно условно разделить на две группы:

- производственный — непосредственно вовлечен в производственный процесс, формирует прямые расходы предприятия на персонал (слесарь, механик, маляр, электрик и т. д.);

- непроизводственный — формирует косвенные расходы на персонал (работники административно-управленческого аппарата, инженеры, руководители, мастера, бригадиры, специалисты и т. д.).

Производственный персонал можно дополнительно классифицировать по типу выполняемых работ:

- основные производственные рабочие — превращают предметы труда в готовую продукцию;

- вспомогательные рабочие — создают необходимые условия для превращения предметов труда в готовую продукцию;

- обслуживающие работники — выполняют работы, необходимые для осуществления основных и вспомогательных производственных процессов.

Расходы на персонал

Расходы на персонал принято делить на основные и дополнительные. Основные расходы включают оплату труда за выполненные работы и премии по результатам трудовой деятельности, дополнительные — страховые взносы, расходы на оплату отпусков и больничных листов, затраты на обеспечение нормальных условий труда и техники безопасности, обучение работников и др.

https://www.youtube.com/watch?v=giZ9ElyycYs

Согласно ст. 255 «Расходы на оплату труда» Налогового кодекса РФ (далее — НК РФ) к расходам на оплату труда относятся:

- суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

- начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

- начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни;

- стоимость бесплатно предоставляемых работникам коммунальных услуг, питания, продуктов и жилья;

- расходы на приобретение (изготовление) выдаваемых работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников;

- сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- денежные компенсации за неиспользованный отпуск;

- начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика;

- единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности);

- надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях;

- надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

- расходы в виде среднего заработка, сохраняемого на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно;

- расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы;

- суммы платежей (взносов) работодателей по договорам обязательного страхования и по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии;

- суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

- суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

- в случаях, предусмотренных законодательством РФ, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

- расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

- расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

- предусмотренные законодательством РФ начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти;

- доплаты инвалидам;

- расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год;

- другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Планирование численности и фонда оплаты труда основных производственных рабочих

На промышленных предприятиях особое внимание уделяют планированию численности и фонда оплаты труда основных производственных рабочих. Эти расходы входят в прямые издержки предприятия и полностью ложатся на себестоимость соответствующей продукции (выполнения работ, оказания услуг).

В данном случае наличие излишней численности работников является необоснованным ввиду отсутствия для них работы, в то время как недостаток производственных рабочих влечет за собой недовыполнение производственного плана, недовыпуск продукции и недополучение выручки. Другими словами, имеет место ситуация, именуемая упущенной выгодой. Упущенная выгода предполагает наличие спроса на изделия, выпускаемые предприятием, при отсутствии у него производственной мощности удовлетворить потребности рынка.

https://www.youtube.com/watch?v=r0ikOzoxJD0

Таким образом, численность основных производственных рабочих должна четко соответствовать производственной программе. Важный момент: нужно помнить о погрешностях планирования и формировать страховой запас.

Здесь имеется в виду создание страхового запаса готовой продукции на случай изменений на рынке сбыта.

Следовательно, для производства большего количества продукции (с учетом страхового запаса) требуется большее количество трудовых ресурсов.

При планировании численности под производственную программу предприятия не стоит забывать о потерях рабочего времени.

Потери должны быть отнормированы и спланированы на соответствующий год на основании фактических показателей за предыдущий отчетный период. Для этого рекомендуем оформить Баланс рабочего времени.

Он предполагает отображение использования рабочего времени за анализируемый период (как правило, календарный год).

А. Н. Одинцова, ведущий экономист

Договор о порядке финансового обеспечения расходов, связанных с оплатой оказанных специалистам услуг по обучению в соответствии с государственным планом подготовки управленческих кадров для организаций народного хозяйства российской федерации в 2007/08 — 2012/13 учебных годах, заключаемого органом исполнительной власти субъекта российской федерации и образовательным учреждением

Приложение N 2

к Приказу Минэкономразвития России

от 12 марта 2011 г. N 99

примерная форма

дата и место подписания

___(наименование органа исполнительной власти субъекта Российской Федерации)___, именуем__ в дальнейшем Администрацией, в лице ___(ФИО должностного лица, его должность)___, действующего на основании _________________, (документ, на основании которого действует должностное лицо)с одной стороны, и ___(полное наименование образовательного учреждения)___именуем__ в дальнейшем Образовательным учреждением, в лице ___(ФИО должностного лица, его должность)___, действующего на основании ___(документ, на основании которого действует должностное лицо)___, с другой стороны, именуемые в дальнейшем совместно Сторонами, заключилинастоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

Предметом настоящего Договора является финансовое обеспечение расходов, связанных с оплатой Образовательному учреждению оказанных специалистамуслуг по обучению в соответствии с Государственным планом подготовкиуправленческих кадров для организаций народного хозяйства РоссийскойФедерации в 2007/08 — 2012/13 учебных годах (далее — Государственныйплан), утвержденным Постановлением Правительства Российской Федерацииот 24 марта 2007 г. N 177, в 20__/20__ учебном году.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Администрация обязуется:

2.1.1. Осуществлять финансирование расходов, связанных с оплатой Образовательному учреждению оказанных специалистам услуг по обучению в соответствии с Государственным планом в размерах и в порядке, предусмотренных разделом 3 настоящего Договора.

Финансирование расходов, связанных с оплатой Образовательному

учреждению оказанных специалистам услуг по обучению в соответствии с

Государственным планом, осуществляется Администрацией за счет средств

бюджета субъекта Российской Федерации по главе _________________, разделу _________________,

подразделу _________________, целевой статье расходов _________________, виду расходов _________________,

КОСГУ ___________ бюджетной классификации Российской Федерации.

2.1.2. Своевременно информировать специалистов и рекомендующие организации об условиях настоящего Договора.

2.2. Образовательное учреждение обязуется:

2.2.1. Осуществить обучение на основании договоров об обучении, заключенных со специалистами, распределенными в Образовательное учреждение, включенное в перечень образовательных учреждений для участия в реализации Государственного плана, и рекомендующими их организациями.

2.2.2. Осуществить в 20__/20__ учебном году обучение в форме профессиональной переподготовки и повышения квалификации специалистов в

https://www.youtube.com/watch?v=3lLgAIZRMEI

количестве ___(цифрами и прописью)___ человек, в том числе:

2.2.3. Организовать обучение по образовательным программам в соответствии с утвержденным Министерством экономического развития Российской Федерации (далее — Министерство) перечнем образовательных учреждений для участия в реализации Государственного плана, а также в

соответствии с учебными планами (приложение N 1 к настоящему Договору).

2.2.4. Обеспечить специалистов учебниками и учебно-методическими материалами из расчета одного полного комплекта на каждого специалиста.

2.2.5. Предоставить иногородним специалистам возможность проживания в общежитии Образовательного учреждения (в случае наличия). Оплата проживания в общежитии производится специалистами самостоятельно.

2.2.6. Предоставлять в Администрацию отчет о завершении обучения (приложение N 5 к настоящему Договору) в течение тридцати дней со дня выдачи специалистам дипломов о профессиональной переподготовке или свидетельств о повышении квалификации установленного образца.

2.2.7. Предоставлять в Администрацию в порядке, предусмотренном разделом 3 настоящего Договора, отчетность о расходовании средств бюджета ___(наименование субъекта Российской Федерации)___,

а также бухгалтерскую отчетность в соответствии с законодательством

Российской Федерации.

2.2.8. Выдать специалисту диплом о профессиональной переподготовке или свидетельство о повышении квалификации установленного образца в случае успешного завершения обучения.

3. СТОИМОСТЬ ОБУЧЕНИЯ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость обучения специалистов в 20__/20__ учебном году в Образовательном учреждении в соответствии со структурой затрат на

обучение (приложение N 2 к настоящему Договору) составляет:

3.2. Финансовое обеспечение расходов, связанных с оплатой Образовательному учреждению оказанных специалистам услуг по обучению в соответствии с Государственным планом, осуществляется Администрацией за счет средств бюджета субъекта Российской Федерации в размере___(цифрами и прописью)___ рублей _________ копеек,что составляет ___(цифрами и прописью)___ рублей _________ копеек.

3.3. Администрация производит оплату представленных Образовательным учреждением счетов после утверждения отчета об окончании второго этапа обучения (приложение N 4 к настоящему Договору), определенного Календарным планом (приложение N 3 к настоящему Договору), с приложением копий

платежных документов, подтверждающих оплату рекомендующими организациями

или специалистами своей доли в стоимости обучения специалистов.

3.4. Администрация производит оплату представленных Образовательным учреждением счетов после утверждения отчета о завершении обучения (приложение N 5 к настоящему Договору) и выдачи специалистам дипломов о профессиональной переподготовке или свидетельств о повышении квалификации

установленного образца в срок, определенный Календарным планом (приложение

N 3 к настоящему Договору).

4. РАССМОТРЕНИЕ СПОРОВ

Рассмотрение споров по настоящему Договору осуществляется в порядке,установленном законодательством Российской Федерации.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА

Настоящий Договор вступает в силу с момента его подписания Сторонами идействует до 31 декабря 20__ г.

6. ДРУГИЕ УСЛОВИЯ

6.1. Стороны имеют право по взаимному согласию вносить изменения и дополнения в настоящий Договор, которые оформляются дополнительными

соглашениями.

6.2. Об изменении банковских реквизитов Стороны обязаны письменно информировать друг друга в недельный срок со дня такого изменения.

6.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

Приложения:

1. Учебный план (по каждой образовательной программе).

2. Структура затрат на обучение (по каждой образовательной программе).

2.1. Расчет трудоемкости обучения (по каждой образовательной программе).

2.2. Расшифровка затрат на оплату труда (по каждой образовательной программе).

2.3. Расшифровка других затрат (по каждой образовательной программе).

3. Календарный план обучения специалистов.

4. Отчет об окончании второго этапа обучения.

5. Отчет о завершении обучения.

, расположенного в городе (другом поселении) (приложение к техническому паспорту на здание (строение)")

")

")