Необходимо отнести к убыткам и снять с балансового учёта вышедшие из строя орудия труда? Для этого потребуется создать специальную комиссию.

Её решение оформляется актом на списание объекта ОС. Такой документ, заверенный руководителем, является основанием для проставления в инвентарной карточке отметки о выбытии предмета.

- Термины и понятия

- Нормативная база

- Причины

- Списание основных средств в 2021 году

- Порядок и правила процедуры

- Как списать основные средства бюджетного учреждения

- Виды бюджетного имущества

- Правила распоряжения имуществом

- Основания для списания

- Специальная комиссия по списанию

- Как оформляется процедура

- Образец заполнения формы 0504105 на списание транспорта

- Малоценные активы

- Проводки на списание основных средств для бюджетников

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Поступление и списание основных средств бюджетных учреждений

- Порядок списания основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетном автономном учреждении

- Оформление документации для списания оргтехники

- Порядок списания основных средств в 2021 году

- Списание техники в бюджетной организации

- Списание основных средств в бюджетных организациях Санкт-Петербурга и ЛО в 2021 году

- Кто может выдавать акт для списания компьютеров и оборудования?

- Проведение технической экспертизы для списания компьютерной техники

- Описание схемы работы по составлению актов техничкой экспертизы

- Порядок списания основных средств в бюджетных учреждений в Санкт-Петербурге

- Техническое заключение о состоянии оборудования (Акт технического состояния оборудования)

- Основные причины для списания основных средств с баланса предприятия

Термины и понятия

Основное средство – это имущество предприятия, которое не применяется в качестве сырья для производства или товара для продажи. Срок полезного использования (СПИ) объекта должен превышать год.

Согласно ст. 256, 257 НК РФ, п. 4, 5 ПБУ 6/01, первоначальная стоимость ОС имеет нижний предел:

- в бухгалтерском учёте его значение устанавливается учётной политикой и не может быть больше 40 тысяч рублей;

- в налоговом учёте величина этого показателя варьируется от 100 тысяч рублей.

Если имущество не отвечает требованиям, заявленным выше, то оно не учитывается в составе ОС и не амортизируется, то есть, его стоимость в процессе износа не переходит на произведённый продукт.

Чтобы определить выбытие и обновление ОС, составляется баланс. В нём соотносятся имеющиеся в наличии предметы с учётом их обесценивания и вывода из эксплуатации, а также вводимые объекты.

Для списания основного средства его относят к убыткам с извлечением из баланса и снимают с балансового учёта.

Нормативная база

Нормы ведения бухучёта и отчётности утверждены Приказом Минфина РФ от 29.07.98 N 34Н. ОС отнесены к статьям бухгалтерского учёта и сформулированы правила их оценки.

Группе основных средств принадлежат:

- материальные и вещественные ценности, которые применяются в качестве средств труда или для управления в течение интервала, длительность которого превышает один год (здания, оборудование, приборы, ТС, вычислительные машины);

- вложения в мелиоративные работы;

- находящиеся в собственности природные ресурсы.

Погашение стоимости ОС осуществляется путём начисления амортизации в период его СПИ.

Независимо от результатов работы компании применяется один из способов списания, перечисленных ниже:

- линейный;

- снижение стоимости соразмерно объёму производства;

- уменьшение остатка;

- по продолжительности периода, в течение которого объект приносит экономическую выгоду.

К исключениям относят следующие ситуации:

- ОС некоммерческой структуры списанию не подлежат;

- не погашается стоимость участков земли и ресурсов мира природы.

Материальные ценности, оставшиеся после выбытия непригодных к эксплуатации активов, приходуются по рыночной цене на дату осуществления операции.

Выбытие ОС регламентируется разделом V Приказа Минфина России от 30.03.2001 N 26н:

- стоимость предмета, который не планируется использовать в хозяйственной деятельности предприятия, или не способного приносить доход в дальнейшем, подлежит списанию с бухгалтерского учёта;

- если актив выбывает в результате сделки купли-продажи, то выручка принимается к учёту в размере, согласованном сторонами;

- доходы и расходы от списания ОС отражаются в бухучёте в том же интервале, к которому они относятся, и зачисляются на счёт прибылей и убытков в качестве прочих.

Причины

Объект подлежит списанию в следующих случаях:

- продажа;

- прекращение использования по причине утраты стоимости в связи с ростом технического прогресса или производственных качеств в результате работы или бездействия;

- ликвидация при аварии, стихийном бедствии и другой чрезвычайной ситуации;

- передача в уставной капитал сторонней компании или паевой фонд;

- заключение договора мены или дарения;

- внесение в качестве вклада по соглашению о совместной деятельности;

- установление факта недостачи или порчи актива в процессе инвентаризации;

- частичный демонтаж при проведении реконструкции.

Списание основных средств в 2021 году

Процедура осуществляется на основании норм, закреплённых в Приказе Минфина РФ от 13.10.2003 N 91Н. Согласно Методическим рекомендациям, утверждённым этим документом, выбытие актива признаётся на дату прекращения действия положений принятия их к бухгалтерскому учёту.

Порядок и правила процедуры

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

| Вид ОС | Право распоряжения |

| Недвижимое | |

| Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

| Движимое | |

| Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

| Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИИсключения, в которых требуется согласие учредителя:

|

| Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=kGupP52HcOY

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

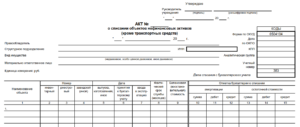

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

https://www.youtube.com/watch?v=7bfvkA-nT_4

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Какие документы нужны для списания основных средств в бюджетном учреждении

А если планируется утилизация списанного основного средства в бюджетном учреждении, то подлежит согласованию само списание.

- О документировании списания ОС.

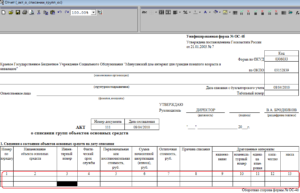

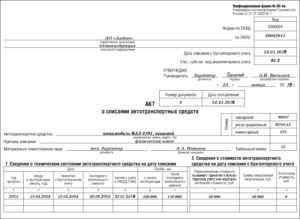

Основной документ в данном случае — акт списания основного средства в бюджетном учреждении. Рассматриваемый документ составляется по формам, утвержденным приказом Минфина России от 30.03.2015 № 52н:

- 0504144 — для литературы, которую исключили из библиотеки.

- 0504105 — если списывается ОС, являющееся ТС.

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504143 — для мягкого и хозяйственного инвентаря;

Отметим, что составлению акта предшествует оформление протокола о списании ОС.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Представление полной и реальной картины основных средств;

- Упорядочивание всей финансовой информации.

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Систематизация данных основных средств;

Это краткий список задач, которые может решить процедура списания основного капитала.

Поступление и списание основных средств бюджетных учреждений

К фактическим вложениям относятся:- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;- суммы, уплачиваемые организациям за информационные, консультационные, посреднические услуги, связанные с приобретением основных средств;- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;- таможенные пошлины;- затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.Перечисленные выше затраты, которые учитываются в составе первоначальной стоимости объекта основных средств, свидетельствуют о том, что приобрести основное средство, используя для этого только одну статью расходов, нельзя.

Порядок списания основных средств в бюджетных учреждениях в 2021 году

Имеются некоторые отличия в отражении соответствующих процедур.

https://www.youtube.com/watch?v=-a47qmeK-uM

Списание основных средств и отражение данной процедуры позволяет одновременно решить большое количество задач.

К основным можно отнести: Упорядочивание отражения всей информации — Упрощение формирования Статистических данных Возникает возможность получить полное и реальное представление О положении дел в конкретной организации Путем систематизации данных по основным средства Возможно снизить вероятность допущения ошибок – что позволит избежать возникновения вопросов со стороны налоговых органов Возможно на основании отчетности по амортизации ОС Принимать верные бизнес решения, соответствующим образом тратить средства на повышение производительности труда Само же списание позволяет решить следующие задачи: уменьшить расходы на содержание морально устаревшего имущества; оптимизация производства;

Списание основных средств в бюджетном автономном учреждении

Остальным имуществом, находящимся на праве оперативного управления бюджетное учреждение вправе распоряжаться самостоятельно.

Остальным имуществом, находящемся на праве оперативного управления (в т.ч.

недвижимым и особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), автономное учреждение вправе распоряжаться самостоятельно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных , казенных и автономных учреждений В процессе эксплуатации основные средства морально и физически изнашиваются.

Рекомендуем прочесть: База рса запчасти

Оформление документации для списания оргтехники

И только в случае, если обосновать необходимость списания основных средств возможно только с привлечением специализированной организации, учреждению необходимо заключить соответствующий договор.

СогласовываемПо результатам проведенных мероприятий комиссия комплектует пакет документов, которые необходимы для согласования списания основных средств.

Применительно к списанию оргтехники понадобятся:копия приказа руководителя о создании постоянно действующей комиссии по списанию основных средств;копии инвентарных карточек учета основных средств;заключения о техническом состоянии, выданные специализированными организациями, подтверждающие непригодность объекта к восстановлению и дальнейшему использованию (при отсутствии в штате учреждения специалистов необходимой квалификации);копии технических паспортов;выписки

Порядок списания основных средств в 2021 году

Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- стихийное бедствие;

- аварийная ситуация;

- нарушение нормальных условий использования и т. д.

- физический износ, когда объект становится не пригодным для дальнейшего использования;

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов. Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

Списание техники в бюджетной организации

N 68н, Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (далее — Инструкция N 68н).

В соответствии с Инструкцией N 157н решение о списании основных средств может быть принято по основанию морального и физического износа, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления, стихийных бедствий и иной чрезвычайной ситуации, ликвидация по аварии и по другим причинам.

Списание основных средств в бюджетных организациях Санкт-Петербурга и ЛО в 2021 году

Стоимость работ по оценке технического состояния основных средств с выдачей акта для списания от 250 руб. за одну единицу оборудования. Работу с Заказчиками по договорам списания и утилизации в сети сервисных центров “Опора-Сервис” ведет руководитель технического отдела Шорин Роман Викторович – тел. +7 (921) 352-88-88

E-mail: vo@opora-servis.ru

Кто может выдавать акт для списания компьютеров и оборудования?

В соответствии с действующим законодательством РФ право заниматься деятельностью по проведению обследования движимого имущества на предмет его технического состояния, подтверждается действующим Сертификатом соответствия №РОСС RU.СП28.М01078 на ремонт, техническое обслуживание, оценку технического состояния и освидетельствование аппаратуры, оборудования и приборов.

Проведение технической экспертизы для списания компьютерной техники

Для списания компьютерной техники с баланса организации и его последующей утилизации бюджетному учреждению необходимо техническое заключение, выданное не заинтересованной в принятии решений о списании организацией, имеющей право заниматься оценкой технического состояния оборудования, подтверждающее непригодность оборудования для дальнейшего использования и не целесообразность его восстановительного ремонта, в связи с физическим и (или) моральным износом. Заключение о техническом состоянии движимого имущества, необходимое для списание техники, выдается по результатам проведения технической экспертизы. Проведение технической экспертизы для списания компьютерной техники и составление акта о техническом состоянии аппаратуры выполняются в соответствии с установленными требованиями.

Акт о непригодности имущества для дальнейшего использования оформляется согласно установленным требованиям на каждую единицу оборудования, в соответствии с порядком списания основных средств с баланса бюджетных организаций в 2021 году определенным в Положении об уничтожении движимого имущества, нежилых зданий, строений, сооружений, находящихся в государственной собственности Санкт-Петербурга (Утверждено постановлением Правительства Санкт-Петербурга от 19.09.2014 N 877 (с изменениями на 6 октября 2021 года) — http://docs.cntd.ru/document/822403940

Описание схемы работы по составлению актов техничкой экспертизы

Для начала работы по подготовке актов техничкой экспертизы нам потребуется перечень оборудования, который необходимо продиагностировать на предмет определения возможности его ремонта и дальнейшей эксплуатации.

Желательно, что бы в этом перечне были отражены все сведения, которые потребуются для заполнения актов дефектации, а именно: наименование изделия (тип, марка, модель), инвентарный, заводской или регистрационный номера, год изготовления или год ввода в эксплуатацию, балансовая стоимость объекта.

Вместе с перечнем от вас необходимы реквизиты организации и координаты для связи.

https://www.youtube.com/watch?v=YMK5ixq8AXo

На основании полученных от вас данных мы оформляем договор на выполнение работ по диагностике технических средств и оргтехники и отправляем его к вам на согласование. После подписания договора с вашей стороны мы приступаем к работе.

В рамках выполнения работ по договору согласно его условиям мы проводим диагностику аппаратуры у нас в сервисном центре или на территории вашей организации.

И по результатам проведенной экспертизы оформляем экспертные заключения на неремонтопригодное оборудование, в котором указываются основные дефекты, описывается техническое состояние основных узлов, блоков, конструктивных элементов и деталей и делается заключение о не пригодности изделия к дальнейшему ремонту и эксплуатации. Срок действия заключений не ограничен. Причины списания компьютеров и материальных ценностей в основном техническое и моральное устаревание техники.

Порядок списания основных средств в бюджетных учреждений в Санкт-Петербурге

В Санкт-Петербурге процедура списания компьютеров, оргтехники, бытовой, электронной техники и другого движимого имущества, находящегося на балансе государственных, бюджетных и муниципальных организаций, регламентируется Постановлением Правительства Санкт-Петербурга от 19 сентября 2014 года№877 «О порядке принятия решений об уничтожении имущества, находящегося в государственной собственности Санкт-Петербурга» (с изменениями на 19 декабря 2021 года) — http://docs.cntd.ru/document/822403940

Для возможности списания и дальнейшей утилизации основных средств, в соответствии с установленным порядком бюджетное учреждение обязано получить от Комитета имущественных отношений Санкт-Петербурга (КИО) решение о признании движимого имущества пришедшим в негодность (пункт 2.1.)

Полный текст документа можно найти по ссылке: http://docs.cntd.ru/document/822403940

Решение о признание имущества не годным КИО принимает по результату рассмотрения пакета документов, в составе которого должен быть документ о техническом состоянии движимого имущества – заключение о техническом состоянии оборудования.

Техническое заключение о состоянии оборудования (Акт технического состояния оборудования)

Требования к названию и оформлению документа о техническом состоянии движимого имущества жестко не регламентированы.

Поэтому данный документ может называться актом технического состояния аппаратуры, заключением о техническом состоянии оборудования, заключением независимого эксперта о состоянии объектов основных средств и нематериальных активов, актом дефектации, дефектной ведомостью. Но есть рекомендованные и обязательные требования, к сведениям, которые должны и могут содержаться в данном документе, а именно:

- информация о юридическом лице, выдавшим заключение с указанием сведений о его наименовании, реквизитах, местоположении, сертификате соответствия на услуги по оценке технического состояния оборудования. Заключение подписывается экспертом или специалистами проводившими освидетельствование техники и заверяется печатью экспертной организации.

- информация о собственнике оборудования (заказчике проведения технической экспертизы).

- наименование оборудования и сведения, позволяющие идентифицировать данное оборудование: инвентарный, регистрационный, заводской или серийный номер. Год изготовления, комплектация, технические характеристики и т. п. Может быть указана балансовая стоимость.

- сведения о техническом состоянии движимого имущества, которые позволяют сделать вывод о невозможности и (или) экономической нецелесообразности его восстановления с целью дальнейшего использования. В заключении специалист может указать причины выхода оборудования из строя, дать рекомендации о возможности его дальнейшей эксплуатации или использования.

- для КИО в заключении требуется указывать сведения о наличии в движимом имуществе и его составных частях потенциально опасных для человека веществ, а так же информацию о содержании в изделиях цветных, драгоценных и редкоземельных металлов. Но в связи с отсутствием данных сведений в паспортах и технической документации на большинство изделий и не возможности установить конкретные величины содержание металлов без демонтажа изделий, в примечаниях к заключению указывается, что: Сведения о вредных и отравляющих веществах, веществах потенциально опасных для человека (ртуть, радиоактивные вещества, иные сильнодействующие вещества и т. п.) отсутствуют. драгоценных, цветных и редкоземельных металлов может быть определено при демонтаже и утилизации.

- в случаях определения непригодности оборудования к дальнейшей эксплуатации и использованию, в акте технического состояния указываются предложения и рекомендации о наиболее целесообразном способе исполнения решения об уничтожении имущества, пришедшего в негодность.

- в заключение так же могут указываться дополнительные сведения, имеющие отношение к объекту проведения технической оценки.

")