Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу.

Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчет. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием.

Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

О том, что такое депонированная зарплата и как она оформляется, расскажет предлагаемая статья.

- Что такое депонированная заработная плата

- Как оформить депонирование заработной платы

- Депонированная зарплата, проводки бухгалтерского учета

- Как выдать депонированную заработную плату

- Что делать если работник так и не получил депонированную заработную плату?

- Что такое депонированная заработная плата?

- Законодательная база

- Когда возникает необходимость депонирования зарплаты?

- Учет депонированной заработной платы

- Как происходит выплата депонированной заработной платы?

- Реестр депонированной з/п

- Как получают депонированную заработную плату?

- Налогообложение депонированной зарплаты

- Что делать, если за зарплатой никто не пришел?

- Сроки хранения

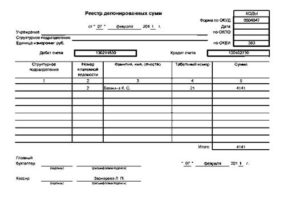

- Реестр депонированных сумм образец

- Доступ к полной версии этого документа ограничен

- Что вы получите:

- Депонирование заработной платы

- Проверяем расписки в получении денег в расчетно-платежной ведомости

- Подводим итог по платежным ведомостям

- Составляем реестр депонированных сумм

- Вносим в книгу учета депонированные суммы

- Заверяем подписью

- Депонированная зарплата: оформление, выдача и проводки в бухгалтерском учете

- Что делать если работник так и не получил депонированную заработную плату?

- Депонированная заработная плата: определение, проводки, налоги — Контур.Бухгалтерия

- Что такое депонирование зарплаты?

- Как депонировать зарплату: пошаговый алгоритм

- Что делать с невостребованной зарплатой?

- Как удержать НДФЛ?

- Как перечислить страховые взносы?

- Как сформировать налог на прибыль?

Что такое депонированная заработная плата

Для начала необходимо разобраться, в каких случаях возникает необходимость депонирования заработной платы и иных выплат, причитающихся работникам, и что сам по себе означает термин «депонирование».

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад.

В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог.

Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно.

Работник мог неожиданно заболеть, срочно уехать в командировку, либо просто не выйти на работу в дни выдачи заработной платы.

Но просто дожидаться своего момента, когда она будет, наконец, выдана, заработная плата не может. Точнее сказать, кассир не имеет права держать указанную сумму в кассе, дожидаясь выхода работника.

Все дело в том, что для выдачи заработной платы, нормативными распоряжениями Центрального банка России установлены строго лимитированные сроки.

Если работодатель в платежной ведомости на выплату не указал меньший срок, то срок на выплаты работникам через кассу установлен в пять рабочих дней.

Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Как оформить депонирование заработной платы

Выплаты заработной платы через кассу осуществляются с использованием платежных либо расчетно-платежных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись.

В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована.

То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Обратите внимание: Сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платежной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платежной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

https://www.youtube.com/watch?v=kFFDuYDZZ_4

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчетный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Обратите внимание: Даже если заработная плата не получена работником, то работодатель — налоговый агент, все равно, обязан удержать из неё НДФЛ и перечислить его в бюджет. Для целей налогообложения суммы оплаты труда считаются полученными с момента отражения их в зарплатных ведомостях, вне зависимости от того задепонированы они или нет.

Депонированная зарплата, проводки бухгалтерского учета

Соответственно, как и каждую операцию с денежными средствами депонирование заработной платы необходимо отразить соответствующей бухгалтерской проводкой по счета бухучета. Проводка, отражающая выдачу заработной платы через кассу, выглядит следующим образом:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 50 (Касса)

Если какая-то часть заработной платы не выплачена, например, вследствие заболевания работника, и её сумма задепонирована, то производится следующая проводка:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 76, субсчет 4 (Расчеты по депонированным суммам)

Так как заработная плата работника не получена, то согласно, указаниям Центробанка России она должна быть возвращена на расчетный счет работодателя. Для этих целей используется следующая проводка:

Дебет 51 (расчетный счет) — Кредит 50 (касса)

Как выдать депонированную заработную плату

Работник получить депонированную заработную плату может в любое время, как только появится на рабочем месте. Отказать ему в выдаче заработной платы нельзя.

Выдача такой заработной платы происходит, как правило, по расходному кассовому ордеру, выписываемому на сумму неполученной ранее заработной платы.

Отражаются операции связанные с выдачей таких сумм следующими бухгалтерскими проводками:

- Дебет 50 (Касса) Кредит 51 (Расчетный счет) — данная бухгалтерская проводка отражает получение работодателем денежных средств в банковском учреждении, в котором он обслуживается.

- Дебет 76, субсчет 4 «Расчеты по депонированным суммам» — Кредит 50 (Касса) — выдача работнику ранее не полученной и депонированной работодателем заработной платы.

Обратите внимание: Зарплата работника отражается в бухгалтерском учете в месяц её начисления, в не зависимости от того в каком месяце работник её получил. Этот момент имеет значение для учета сумм израсходованных на оплату труда для целей налогообложения.

Что делать если работник так и не получил депонированную заработную плату?

Ситуация, когда работник так и не получает начисленную заработную плату, на практике встречается довольно часто, не смотря на кажущуюся её невозможность.

В случае если в штате предприятия числится много сотрудников, то рано или поздно это возможно. В малых организациях такое тоже случается.

Как показывает практика, это, в большинстве случаев не связано с какими либо несчастными случаями и пропажей человека без вести. И речь обычно идет о небольших, незначительных суммах.

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трех лет с момента образования задолженности. Если заработная плата таки и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

https://www.youtube.com/watch?v=0UPDAJPVzaA

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нем затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства.

Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством.

И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

На практике, не стоит формально подходить к данному вопросу, если в кассе осталась не выплаченная денежная сумма. Всегда необходимо выяснить причины отсутствия неявки работника в кассу и отсутствия его на рабочем месте.

При возможности, кассиру стоит лично, по телефону, напомнить работнику о необходимости прийти в кассу и получить денежные средства. По возможности стоит избегать случаев, когда остается депонированная зарплата.

Следует помнить, что в большинстве споров с работниками, трудовая инспекция или суд становится на сторону работника. Не своевременная выплата заработной платы грозит, как минимум, возникновением обязанности у работодателя начислить и уплатить компенсацию сотруднику.

Компенсация, которая должна быть выплачена работнику, рассчитывается из размера ставки Банка России.

ipshnik.com

Что такое депонированная заработная плата?

Депонированная заработанная плата подразумевает некие денежные средства (наличные), выделяемые предпринимателям или иным организациям из государственной казны для выплаты жалования своим сотрудникам, но не выплачиваемые вовремя отдельным видам людей (находящимся в командировке, больничном, отпуске и т. д.).

Законодательная база

Отложенное вознаграждение (депонированная зарплата) регламентируется законодательством РФ, а именно:

- Налоговым Кодексом РФ (статья 226, п. 4 и п. 6)

- Конституцией РФ

- Положениями (№ 637)

- Приказами (№ 356)

- Инструкциями (№ 231, 148, 174)

- Гражданским Кодексом (статьи 196, 197)

- Кодексом об административных правонарушениях (ответственность за нарушения выплат денежных средств, статья 15.11)

- Трудовым Кодексом (статьи 136, 392, 141)

- Решениями (ЦБ № 40)

- Гражданско-процессуальным Кодексом (статья 264)

Когда возникает необходимость депонирования зарплаты?

Задепонировать заработанную плату возникает необходимость, если сотрудник вовремя не получил её в силу каких-либо веских причин:

- поездка в командировку;

- заработанные отгулы;

- больничный отпуск;

- плановый отпуск, полученный за отработанный год;

- временная невозможность ходить на работу по состоянию здоровья;

- отпуск без сохранения заработной платы;

- смерть работника.

Время и дата получения вознаграждения за выполненную работу устанавливается начальником. Сумма подлежит к оплате наличными средствами, а не пластиковой карточкой.

Денежная сумма выплачивается в кассе. Заработная плата, не полученная на руки в положенный срок, хранится около 3 дней в кассе, а затем подлежит депонированию. Все оформляется документально, а работник становится депонентом.

Заработная плата может возвратиться в банковый отдел или остаться у главного бухгалтера или кассира, но только положенный срок, не более. В случае окончания периода выплаты заработной платы (4-5 дней) в ведомости ставится соответствующая пометка, и денежные средства признаются депонированными.

Зарплата фиксируется на специальном бланке (отчёте). Стоит учитывать, что денежные средства, которые вовремя не были получены нанимателем, также переходят в депонированную зарплату.

Учет депонированной заработной платы

Неполученное вознаграждение за выполненную работу фиксируется в книге учёта. Она хранится в пятилетний период времени, и начало её существования отсчитывают с первого числа начала нового календарного года, следующего за формированием депонированной зарплаты.

Невыданное вознаграждение за выполненную работу фиксируется счётом 76,4. Данный показатель относится к статье «Доход, не связанный с основной деятельностью».

Для начисления депонированной зарплаты применяются следующие записи в бумажном журнале:

- строка не выданных денежных средств (Д70 Л76.4);

- пункт возврата не выданных денежных средств в отделение банка (Д51 Л50);

- строка отправки депонированных денег в кассу предприятия по их запросу (Д50; К51);

- пункт выдачи ранее не выданных денежных средств работнику (Д76.4.К50).

Все показатели оформляются в виде таблицы, где фигурируют два лица:

- дебент (владелец депонированной заработанной платы);

- кредитор (служащий банка или кассир).

Отдельной графой прописывается наименования действий с депонированной денежной суммой:

- поступление денег;

- подоходный налог;

- получение денежных средств на депонированную зарплату;

- выплаты вознаграждения за хорошо выполненную работу за первый квартал;

- депонированная невыплаченная сумма;

- невыплаченная денежная сумма и возвращённая в отделение банка;

- списание ненужной зарплаты;

- перечисленная отделением банка, депонированная денежная сумма;

- получение работником предприятия невыплаченных ранее денежных средств (зарплаты).

Все показатели имеют индексацию, и каждая операция имеет свой код и счёт вместе с суммой денежных средств, выраженных в тысячах рублей.

По истечению 3 лет невыплаченная денежная сумма становится ненужной и кодируется счётом 91 – «Не реализованные расходы». Денежная сумма и счёт отражаются в бумажных записях под кодировкой (Д76.4 к 91).

Как происходит выплата депонированной заработной платы?

Сотрудник, ранее не получивший заработную плату, может получить ее, как только появится на рабочем месте. Работник обращается в бухгалтерию с письменным заявлением на получение депонированного вознаграждения.

Ожидает ответа от кассира или бухгалтера. После ответа бухгалтерии (обычно на это уходит 1 день или несколько часов) сотрудник приходит к ним и после проведения всех трансмиссий получает свои денежные средства.

Отдел выдачи зарплаты обычно посылает запрос на возврат депонированных денежных средств их владельцу в банковское отделение, с которым сотрудничает данное предприятие или фирма.

Обращение работника за депонированными денежными средствами фиксируется в бумажных записях (счетах), которые отражают следующие пункты:

- Расчётный период. В данном пункте описывается получение денежных средств нанимателем на выплату зарплаты своим сотрудникам в каком-либо конкретном банке.

- Выплата сотруднику не полученной ранее зарплаты, которая уже перешла в депонированную.

Выдача вознаграждения за работу, даже если оно депонированное, производится по расходному чеку (кассовому).

Реестр депонированной з/п

Отдел бухгалтерии неполученную заработную плату фиксирует в книге регистрации документов. Перед тем как занести данные по новому депонированному счёту в неё, бухгалтер или кассир записывает в своих ведомостях фамилию работника, который не получил вовремя свои денежные средства, и ставит отметку о депонировании. Затем прописывает сумму, которая подлежит заморозке.

На основании всех данных бухгалтер вносит эти сведения в книгу регистрации документов, которая содержит в себе следующие разделы:

- информация о предприятии, которое депонировало счёт работника;

- датировка составления ведомости;

- диапазон времени выдачи заработной платы сотрудникам;

- № и датировка документа, по которому производились выплаты;

- персональные данные работника, который не сумел вовремя получить заработанную плату, за выполненную работу. Обязательно указываются статус сотрудника и его специальный цифровой код;

- денежная сумма, подлежащая депонированию;

- итоговые данные по книге регистрации;

- персональная информация работника, осуществляющего приём, хранение и учёт денежной наличности;

- информация о расчётно-кассовом обслуживании (РКО), которое осуществляет выдачу депонированной зарплаты.

Депонированное вознаграждение на предприятии подлежит обязательному внесению в книгу регистрации документов, но при её отсутствии все данные заносятся в книгу учёта.

Ведение документации необходимо, так как ведётся подсчёт депонированной зарплаты и остаточного долга на концовку месяца.

Образец реестра на депонированную заработанную плату можно скачать здесь.

Как получают депонированную заработную плату?

Порядок получения депонированной заработанной платы прописывается в трудовом соглашении между нанимателем и работником либо фиксируется в Уставе организации (внутреннем распорядке).

Работник может получить свои отложенные денежные средства:

- в день получения предоплаты (аванса);

- со следующей заработной платой;

- после написания заявления в отдел бухгалтерии на получение средств.

Депонированная зарплата выдаётся по расходному чеку (кассовому) и согласно ведомости. В кассовый чек вписывается персональная информация работника и его рабочий документ (удостоверение). В случае нескольких получателей на каждого сотрудника составляется отдельная ведомость.

Налогообложение депонированной зарплаты

Депонированная заработная плата налогами не облагается, так как все причитающиеся сборы уже были вычтены при начислении заработной платы (получают ее «грязными» деньгами, то есть зарплата с налогами). Повторное взимание отчислений недопустимо и влечёт за собой привлечение к ответственности.

Налогообложению подвергается зарплата, которая только идёт к начислению. Из неё вычитают подоходный налог и используют при этом упрощённую систему налогообложения, поэтому депонированная оплата труда работника уже не облагается налогом. Считается, что она уже получена на руки, а в положенный срок или нет – не имеет значения, так как в любой момент она будет передана законному владельцу.

Что делать, если за зарплатой никто не пришел?

Заработная плата, не полученная вовремя работником, в случае если сотрудник в положенный срок не пришёл за ней, через несколько дней подвергается депонированию и отправляется в банк.

Денежные средства, а именно заработную плату, может получить не только сам работник, но и доверенное лицо, но только при наличии документального подтверждения его полномочий.

Бухгалтер должен в обязательном порядке возвратить денежные средства на счёт банка, с которым сотрудничает предприятие, в течение 3 дней.

Сроки хранения

Денежные средства для оплаты труда работникам поступают из банковского отделения и подвергаются раздаче в течение 3 дней. У кассира деньги работников могут находиться около 5 рабочих дней. По истечению положенного срока зарплата подвергается депонированию и отправляется в банковое отделение, с которым сотрудничает организация или предприятие.

Денежные средства могут храниться в банке в течение 3 лет – это время исковой давности, предусмотренное законодательством РФ. По истечению этого времени не выданная ранее зарплата, превращённая в депонированную, становится ненужной. Она переходит в собственность организации и прописывается в документах, под наименованием «доход, не связанный с основной работой организации».

Общий срок хранения денежных средств в организациях банка равен 3 годам, так как в течение этого времени работник может обратиться в органы судебной инстанции с иском о возврате ему депонированной зарплаты, которую он не получил вовремя по каким-либо причинам.

З/п сотрудника, вовремя не полученная им, подвергается депонированию. Она хранится сначала у бухгалтера организации, затем в банке, и это позволяет сохранить денежные средства и получить их в любое время. Депонированные денежные средства обязательно фиксируются документально (ведомости, книга учёта и реестр), поэтому исключается возможность их потери навсегда.

Реестр депонированных сумм образец

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку .

Реестр депонированных сумм

Единица измерения: руб

Номер платежной ведомости

Фамилия, имя, отчество

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена, обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью:

Если процедура оплаты на сайте платежной системы не была завершена, денежные средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на , мы разберемся.

Что вы получите:

После завершения процесса оплаты вы получите доступ к полному тексту документа, возможность сохранить его в формате .pdf, а также копию документа на свой e-mail. На мобильный телефон придет подтверждение оплаты.

При возникновении проблем свяжитесь с нами по адресу

аналогичных документов, доступных с полным текстом:

docs.cntd.ru

Депонирование заработной платы

Иногда сотрудники по каким-либо факторам, не зависящим от работодателя, не могут вовремя получить заработную плату, которую организация выдает наличными. Причиной может быть, к примеру, болезнь сотрудника. В этом случае невостребованную зарплату бухгалтер должен сдать обратно в банк, т. е. депонировать ее.

Согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 г. № 3210-У) депонированные суммы не обязательно сдавать на хранение в банк, однако несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

В кассе нельзя хранить неограниченное количество денег – наличность должна быть передана в банк. Существует понятие кассового лимита – это определенная сумма наличных денег свыше, которой наличные в кассе держать нельзя.

Исключением являются только субъекты малого предпринимательства, которые указанный лимит могут не устанавливать (п. 2 Указания № 3210-У, п. п. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338). Если организация – субъект малого предпринимательства не установила лимит остатка наличных, то она может любую сумму имеющейся у нее наличности хранить в кассе, не сдавая в банк.

Лимит остатка наличных в кассе организации, которая получает наличную выручку, рассчитывается по формуле, которая прописана в п. 1 Приложения к Указанию Банка России № 3210-У.

В данной статье мы рассмотрим алгоритм действий по депонированию заработной платы с последующей сдачей депонированных сумм в банк.

Проверяем расписки в получении денег в расчетно-платежной ведомости

Необходимо построчно проверить в расчетно-платежной ведомости расписки в получении денег.

Напротив фамилий тех, кто не получил заработную плату, в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме № Т-53) нужно проставить оттиск штампа, либо сделать надпись «депонировано».

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты сотруднику дохода (п. 6 ст. 226 НК РФ). Депонированная зарплата считается выданной, поэтому НДФЛ уплачивается в общеустановленном порядке.

Подводим итог по платежным ведомостям

В итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

Составляем реестр депонированных сумм

С 1 июня 2014 года вести реестр депонированных сумм не обязательно, поскольку в порядке ведения кассовых операций от 11.03.2014 № 3210-У такого требования нет.

Однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

Вносим в книгу учета депонированные суммы

Обязательство вести книгу учета депонированных сумм также не прописано в порядке ведения кассовых операций от 11.03.2014 № 3210-У. Т. е. она не является обязательной.

Форму данной книги фирма разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Заверяем подписью

После этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты.

Выплаты в пользу работников по трудовым договорам являются объектом обложения страховыми взносами во внебюджетные фонды (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). При этом взносы необходимо рассчитывать на дату начисления этих выплат (ст. 11 Закона № 212-ФЗ).

Депонированная зарплата: оформление, выдача и проводки в бухгалтерском учете

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу.

Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчёт. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием.

Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

Что делать если работник так и не получил депонированную заработную плату?

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трёх лет с момента образования задолженности. Если заработная плата так и и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

На практике депонирование заработной платы сейчас очень редкое явление, потому что каждый работник старается получить причитающуюся ему зарплату в минимальные сроки.

Если работник отсутствовал по причине командировки или болезни, то он получит зарплату как только вернётся на работу.

В случае же длительной болезни бухгалтер, предварительно выписав ордер, имеет право навестить сотрудника в больнице и выдать ему зарплату там, заполнив все необходимые документы.

В случае смерти работника, его зарплату можно выплатить только членам его семьи. При их отсутствии денежные средства можно перечислить на депозит нотариуса (ст. 327 ГК РФ), который занимается вопросами наследования умершего сотрудника.

Сделать это следует через 4 месяца после смерти сотрудника.

Спорные денежные средства станут частью наследственной массы, и могут быть переданы наследникам в соответствии с очередностью наследования, в том случае если они обратятся к нотариусу.

На основании ст. 1151 ГК РФ при отсутствии наследников у работника, его заработная плата становится вымороченным имуществом и передаётся в казну РФ.

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нём затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства.

Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством.

И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

Депонированная заработная плата: определение, проводки, налоги — Контур.Бухгалтерия

Если предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

Что такое депонирование зарплаты?

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании.

Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму.

Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.03.

2014 №3210-У).

На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? — читайте далее.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка.

В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы.

Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;

Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

")