В отчете должно быть указано полное и точное наименование изделий, а по штучным — и вес одного изделия. Один экземпляр отчета с приложенными документами сдается в бухгалтерию (учетно — контрольную группу), второй остается у материально ответственного лица.

Отчет составляется вручную заведующим цехом. Наряд — заказ на изготовлениекондитерских и других изделий (ОП-25) Цель. Применяется в ресторанах, столовых и т.п.

, имеющих обособленные кондитерские и другие цехи, или отдельных материально ответственных лиц (кондитеров, мастеров), отвечающих за производство и выпуск изделий, не входящих в состав бригады кухни.

Заказ составляется для расчета имеющегося в кладовой предприятия сырья, необходимого для выпуска того или иного изделия. На основании заказа бухгалтерия (учетно — контрольная группа) рассчитывает потребность в сырье и определяет количество сырья, подлежащего отпуску из кладовой в цех.

Внимание N 88 «Об утверждении унифицированных форм первичной учетной документации… Бланки первичного учета документовАльбом унифицированных форм первичной учетной документации по учету торговых операций от 25.

12.

98 №132 в Word Правила оформления заказаПри оформлении заказа на регистраторы аура необходимо заполнить лист заказа, приведенный в Приложении При заполнении листа заказа… Т-12 Табель учета использования рабочего времени и расчета заработной платыВыдержка из Постановления Госкомстата РФ от 5 января 2004 г.

- Акт снятия остатков материальных средств

- Бланкер.ру

- Образец заполнения акта о снятии остатков продуктов

- Акт списания материальных ценностей. Образец 2021 года

- Форма составления акта списания

- Правила составления акта на списание материальных ценностей

- Порядок процедуры списания

- Товарно-материальные ценности

- Акт на списание материалов в производство

- Акт остатков материалов пример заполнения

- Акт на списание материалов

- Ваш аккаунт создан!

- Акт о приемке материалов (форма м-7). образец заполнения акта в 2021 году

- Акт снятия остатков материальных средств (рекомендуемый образец заполнения)

- Акт о приемке материала по форме м-7. как заполнить

- 🎬 Видео

Акт снятия остатков материальных средств

ОКВЭД) ¦ + + Вид операции¦-¦ ¦Номер¦Дата¦ ¦документа¦составления¦ + + + ¦117/2¦ 10.05.

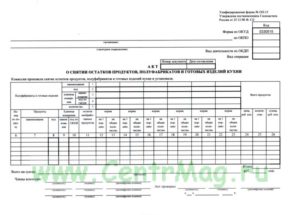

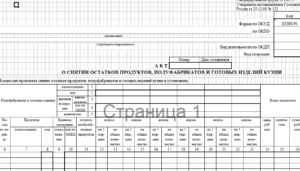

2011¦ АКТ + О СНЯТИИ ОСТАТКОВ ПРОДУКТОВ, ПОЛУФАБРИКАТОВ И ГОТОВЫХ ИЗДЕЛИЙ КУХНИ Комиссия произвела снятие остатков продуктов, полуфабрикатов и готовых изделий кухни и установила: T ¦Полуфабрикаты и готовые изделия¦наименование ¦ 1¦Оладьи¦Сырники¦Хлеб из¦ Салат «Оранжевое¦Суп¦-¦Всего продуктов¦ ¦¦¦¦»Пышные» ¦ «Утренние» ¦обойной муки¦лет»Дачны黦¦¦ ¦+ + + + + + + + +¦ ¦¦код¦ 2¦-¦15.51.40.139¦15.81.11.113¦-¦15.33.14.219¦-¦¦ ¦+ + + + + + + + +¦ ¦¦¦наиме- ¦¦¦¦¦¦¦¦¦ ¦¦единица¦нование¦ 3¦кг¦кг¦шт.¦кг¦л¦-¦¦ ¦¦измере-+ + + + + + + + +¦ ¦¦ния¦код по ¦¦¦¦¦¦¦¦¦ ¦¦¦ ОКЕИ¦ 4¦166¦166¦796¦166¦112¦-¦¦ ¦+ + + + + + + + + +¦ ¦¦количество¦ 5¦0,3¦0,5¦1,0¦1,0¦3¦-¦¦ + T-+ + + + + + + + + + ¦Номер¦Продукты¦Единица¦остаток¦норма¦норма¦норма¦норма¦норма¦норма¦цена,¦количество ¦сумма,¦ ¦пизмерения ¦необра-¦¦¦¦¦¦¦руб.

Бланкер.ру

АКТ снятия остатков материальных средств по состоянию на » » 200_ г. (территориальный орган ГФС России, место хранения) Мной (нами): (должности, звания, фамилии, инициалы) произведено снятие остатков материальных средств. Снятие остатков:начато » » 200_ г.

окончено » » 200_ г.

При проверке фактического наличия оказалось: T T T T T T T ¬ ¦ N ¦Наименование ¦Ед. ¦Числится¦Фактическое¦Недо-¦Излише-¦Приме-¦ ¦п/п¦материальных ¦изм.

¦по учету¦наличие¦стает¦ствует ¦чание ¦ ¦¦средст⦦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + + + + + + + + + + L + + + + + + + (должность, звание, подпись, инициалы, фамилия) (должности, звания, подписи, инициалы, фамилии) Все материальные средства, поименованные в настоящей акте, проверены в натуре в моем присутствии и внесены в акт правильно. Претензий к проверяющему не имею.

- Договор на оказание услуг, аутстаффинга, аутсорсинга

- Договор перевозки, фрахтования, траспортной экспедиции

- Договор передачи, отчуждения

- Договор подряда: бытового, строительного, субподряда

- Договор поручения, договор поручительства

- Договор поставки, контрактации

- Договор проката: бытового, строительного

- Договор пожизненной ренты, пожизненного содержания

- Договор ссуды, безвозмездного оказания услуг

- Договор страхования, перестрахования

- Трудовой договор с работником

- Договор уступки прав и перевода долга

- Ученический договор с работником

- Учредительный договор, договор о совместной деятельности

- Договор хранения, материальной ответственности

- Прочие договоры

Договоры по тегам Цитата на века Невежество не есть аргумент. (Б.

В эти карты включается информация с перечнем сырья для приготовления блюда, нормы закладки этого сырья с указанием массы нетто и брутто с учетом норм выхода полуфабриката и готового к употреблению блюда.

В карты также включаются данные о технологическом процессе приготовления блюда, нормы и требования, предъявляемые к качеству используемого сырья, показатели энергетической ценности и пищевого состава продуктов, требования к оформлению готового блюда и к его подаче.

- Нормы сырьевых потерь при приготовлении блюд должны соответствовать рецептурным сборникам новейшего года выпуска. Не допускается ссылка на старые рецептурные сборники.

Остатки полуфабрикатов и готовых изделий, включаемых в данный акт, следует пересчитывать в сырье по нормам рецептур, принятым при калькулировании полуфабрикатов или готовой продукции. Организация может доработать типовую форму акта для повышения наглядности учетной информации об остатках продуктов в производстве, полуфабрикатов и готовых изделий на кухне.

Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата Российской Федерации от 24.03.1999 г. N 20 данная доработка форм допускается.

К примеру, типовую форму ОП-15 можно дополнить данными об объемах производства и продаж, что станет информационной основой системы внутрихозяйственного контроля за достоверным формированием учетных данных, характеризующих объемы производства продукции, а также натуральных остатков полуфабрикатов и изделий на кухне.

Образец заполнения акта о снятии остатков продуктов

На предприятии в составе учетной политики могут утверждаться формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности (п.3 ст.6 Закона РФ «О бухгалтерском учете», (4)). Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:1. наименование документа;2. дату составления документа;3. наименование предприятии, от имени которой составлен документ;4. содержание хозяйственной операции;5. измерители хозяйственной операции в натуральном и денежном выражениях;6.

Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни. Форма ОП-15 – документ, применяющийся с целью учета продуктов и полуфабрикатов, которые остались при изготовлении, а так же не были реализованы за отчетный период.

https://www.youtube.com/watch?v=Pu69ElYE2xw

Унифицированная форма акта была утверждена законодательством Российской Федерации. Согласно классификатору ОКУД акт имеет код 0330515. В документе в обязательном порядке должна быть зафиксирована следующая информация:

- наименование полуфабрикатов и готовых изделий с обязательным указанием их кода, единицы измерения, а так же оставшегося количества;

- наименование продуктов, их код, единица измерения, остаток необработанных продуктов.

Остатки сырья высчитываются согласно нормам рецептур, которые ранее были предусмотрены на полуфабрикаты и готовые изделия.

Норма так же фиксируется в акте формы ОП-15. Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни. Форма ОП-15 – документ, который применяется для ведения учета на производстве (кухне) остатков продуктов, полуфабрикатов, а так же изделий, которые в конечном итоге не были реализованы.

Важно Документ имеет унифицированную форму по ОКУД 0330515. Документ является важным инструментом при контроле за остатками продукции и полуфабрикатов, которые по тем или иным причинам не были реализованы или использованы для конечного приготовления.

Видео:Учет расчетов с подотчетными лицами в 1ССкачать

Акт списания материальных ценностей. Образец 2021 года

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Примеры Актов:

Бланк списания ценностей для заполнения 2021 (в формате Word)

Акт о списании ценностей 2021 в формате Excel

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации.

Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Порядок процедуры списания

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

https://www.youtube.com/watch?v=GMd7atocTAo

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

Товарно-материальные ценности

- Сырье – это компоненты, материалы, которые в дальнейшем будут использованы в производстве;

- Незавершенное производство – продукция, производство которой не завершено, которая находится в стадии производства;

- Готовая продукция – это продукция, которая прошла все стадии производства, готовая к реализации;

- Запасы – имущество организации, которое по какой-либо причине не используется в данный момент и передано на хранение.

Под списанием ценностей понимается снятие ценностей с учета компании, оформленное документально. Чтобы оформить списание, используют акт на списание материалов, образец которого представлен в конце статьи.

Причина списания материалов может быть разной: если это сырье или незавершенное производство, то, так как данные материалы подразумевают дальнейшую работу, их рано или поздно спишут со склада в производство, готовая продукция или запасы компании по разным причинам могут испортиться, сломаться, прийти в негодность.

Прежде, чем заполнять акт о списании материальных запасов, комиссия должна произвести следующие действия:

- Провести осмотр ценностей;

- Выявить причины, по которым ТМЦ подлежат списанию: поломка, порча в результате происшествия, износ;

- Определить виновных лиц, если в ходе осмотра будет выявлено, что поломка или порча имущества произошла по вине определенных работников;

- Определить дальнейшие действия со списанным имуществом;

- Составить акт списания материальных ценностей (образец представлен ниже);

- Утвердить составленный документ у уполномоченного лица;

- Оценить стоимость списываемых ценностей;

- Проконтролировать уничтожение ценностей.

Акт на списание материалов в производство

В компаниях, которые занимаются производственной деятельностью, часто возникает необходимость списания сырья или материалов со склада в производство.

Несмотря на то, что компания самостоятельно разрабатывает акт на списание ТМЦ, не стоит забывать, что формы используемых первичных учетных документов должны быть утверждены в учетной политике организации для целей бухучета.

В акте на списание материалов в производство стоит отразить следующую информацию:

- Дата, когда был заполнен акт списания материальных ценностей;

- Данные об отправителе (структурное подразделение, вид деятельности);

- Данные о получателе (структурное подразделение, вид деятельности);

- Назначение списания (например, производство мягкой мебели);

- Наименование материальных ценностей, номенклатурный номер;

- Единицы измерения;

- Количество отпущенных в производство материалов;

- Цена.

Организация может принять решение применять унифицированные формы документов. В этом случае в качестве документов для передачи материалов в производство можно использовать следующие формы:

- Если материалы передаются систематически, в компании утвержден нормы и планы их расходования, то можно использовать лимитно-заборную карту по форме М-8. В таком случае также можно использовать карточку учета материалов по форме М-17;

- Если материалы передаются другому подразделению организации, которое территориально не обособлено, то можно оформить требование накладную по форме М-11.

Скачать акт на списание материалов в производство (образец)

Сохраните, а то забудете:

Видео:Как быстро списать материалы в 1С? Решение здесь!Скачать

Акт остатков материалов пример заполнения

Если груз был застрахован, то указывается страховая компания. Кроме того в соответствующих строках указываются номер сертификата качества, номер и дата сопроводительного документа (накладная), номер и дата договора на поставку материалов.

На 1-й странице формы в разделе «По сопроводительным транспортным документам значилось» указываются данные из накладной поставщика. На 2-й странице пишутся условия хранения продукции на складе получателя, состояние тары и упаковки продукции.

Также указывается, каким образом было определено количество недостающей продукции. На 3-й странице акта указываются выявленные сведения о браке, бое, недостаче и излишках материалов с точным количеством и стоимостью.

На 4-й странице приводится заключение приемочной комиссии и перечисляются документы, прилагаемые к акту.

Акт на списание материалов

- Четвертая – заключение комиссии и вносится перечень сопроводительных документов, прилагаемых к акту.

- Подписывают акт члены приемочной комиссии и заведующий складом, а затем утверждается акт руководителем получающей организации.

После составления и подписания акта, один экземпляр передают в бухгалтерию принимающей организации, а второй отправляют поставщику. Также нужно помнить, что применение в организации утвержденных форм не обязательно.

https://www.youtube.com/watch?v=ZenGmOxubQM

Она может самостоятельно разработать форму и утвердить ее в учетных документах. Главным условием, при этом является соблюдение тех же требований, что и предъявляются к заполнению унифицированной формы.

Ваш аккаунт создан!

Внимание Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести складской учет сканером штрихкода

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету.

Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской (программа для учета склада) и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Акт о приемке материалов (форма м-7). образец заполнения акта в 2021 году

АКТ снятия остатков материальных средств по состоянию на » » 200_ г. (территориальный орган ГФС России, место хранения) Мной (нами): (должности, звания, фамилии, инициалы) произведено снятие остатков материальных средств. Снятие остатков:начато » » 200_ г.

окончено » » 200_ г.

При проверке фактического наличия оказалось: T T T T T T T ¬ ¦ N ¦Наименование ¦Ед. ¦Числится¦Фактическое¦Недо-¦Излише-¦Приме-¦ ¦п/п¦материальных ¦изм.

¦по учету¦наличие¦стает¦ствует ¦чание ¦ ¦¦средст⦦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + + + + + + + + + + L + + + + + + + (должность, звание, подпись, инициалы, фамилия) (должности, звания, подписи, инициалы, фамилии) Все материальные средства, поименованные в настоящей акте, проверены в натуре в моем присутствии и внесены в акт правильно. Претензий к проверяющему не имею.

Акт снятия остатков материальных средств (рекомендуемый образец заполнения)

Числится¦Фактическое¦Недо-¦Излише-¦Приме-¦ ¦п/п¦материальных ¦изм.

¦по учету¦наличие¦стает¦ствует ¦чание ¦ ¦¦средст⦦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + + + + + + + + + + L + + + + + + + (должность, звание, подпись, инициалы, фамилия) (должности, звания, подписи, инициалы, фамилии) Все материальные средства, поименованные в настоящей акте, проверены в натуре в моем присутствии и внесены в акт правильно. Претензий к проверяющему не имею. Материальные ценности, перечисленные в акте, находятся на моем ответственном хранении.

Акт о приемке материала по форме м-7. как заполнить

АКТ снятия остатков материальных средств по состоянию на » » 200_ г. (территориальный орган ГФС России, место хранения) Мной (нами): (должности, звания, фамилии, инициалы) произведено снятие остатков материальных средств. Снятие остатков:начато » » 200_ г.

окончено » » 200_ г.

При проверке фактического наличия оказалось: T T T T T T T ¬ ¦ N ¦Наименование ¦Ед. ¦Числится¦Фактическое¦Недо-¦Излише-¦Приме-¦ ¦п/п¦материальных ¦изм.

¦по учету¦наличие¦стает¦ствует ¦чание ¦ ¦¦средст⦦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + + + + + + + + + + L + + + + + + + (должность, звание, подпись, инициалы, фамилия) (должности, звания, подписи, инициалы, фамилии) Все материальные средства, поименованные в настоящей акте, проверены в натуре в моем присутствии и внесены в акт правильно. Претензий к проверяющему не имею.

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом.

🎬 Видео

Инвентаризация товаров на складе в 1С 8.3Скачать

Excel урок 33. Простая таблица для учёта остатков товаровСкачать

Маркировка остатков товара в 1С:БухгалтерияСкачать

Как на основании путевых листов списать расходы на ГСМ в 1С БП 8.3 ?Скачать

Анализ товарных остатков в регистре Товары организаций (БУ) на датуСкачать

Контроль остатков ТМЗ в 1ССкачать

Акт о неремонтопригодности - срок действия, как получить, порядок возвратаСкачать

Расчёт ущерба в Audatex ОСАГО Про. Осмотр, составление акта, расчет незначительных повреждений.Скачать

Порядок проведения инвентаризации, учет излишков и недостачСкачать

Как перевод денег с расчетного счета на карту и пополнение расчетного счета отразить в 1ССкачать

Инструкция по настройке и использованию контроля отрицательных остатков в «1С:Касса»Скачать

Учет ремонтов и тех обслуживаний. Работа с агрегатами - 11.10.2018Скачать

1С: Управление автотранспортом от А до ЯСкачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Списание товара и оприходование в 1С 8.3Скачать

Выплата по страховке при ДТП. ТОП 5 важных правил!Скачать

Шины и аккумуляторы: амортизация и списание в 1С:Бухгалтерия для Молдовы 3.0.Скачать

Контроль отрицательных остатковСкачать

")

")