бланков строгой отчетности и денежных документов")

Как мы уже писали ранее, перед составлением годовой бухгалтерской (бюджетной) отчетности необходимо провести инвентаризацию. Но провести инвентаризацию – полдела, еще нужно правильно оформить и отразить результаты инвентаризации в учете.

В этой статье разберемся, как это правильно сделать.

- Где отражать результаты инвентаризации?

- Как оформить результаты инвентаризации?

- Как отразить излишки?

- Как отразить недостачу?

- Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях

- Инвентаризационная опись: бланки и образцы заполнения

- Форма 0504081

- Формы 0504082 и 0504088

- Формы 0504083, 0504084 и 0504085

- Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

- Форма 0504087

- Форма 0504089

- Инвентаризационная опись расчетов по поступлениям (ф. 0504091)

- Инвентаризация бланков строгой отчетности

- Как оформить и провести инвентаризацию БСО

- Нюансы инвентаризации бланков строгой отчетности

- Особенности проведения инвентаризации бланков строгой отчетности и инвентаризационная опись БСО

- Когда проводится ревизия?

- Порядок проведения

- Какие документы оформляются?

- Как оформить инвентаризационную опись?

- Выводы

- Акт инвентаризации

- Бланки инвентаризации

- Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

- 🎬 Видео

Где отражать результаты инвентаризации?

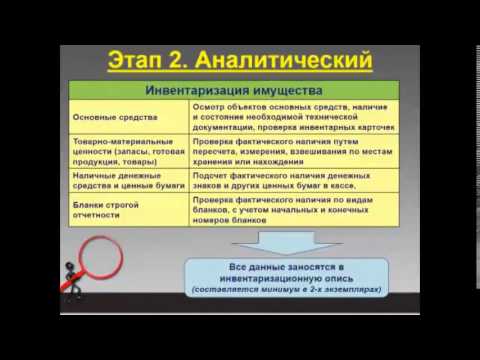

Согласно Приказу Минфина России от 30 марта 2015 г. №52н отражать результаты инвентаризации следует в инвентаризационных описях:

- инвентаризационная опись ценных бумаг (форма 0504081) используется для инвентаризации ценных бумаг и других финансовых вложений учреждения;

- инвентаризационная опись остатков на счетах учета денежных средств (форма 0504082) предназначена для инвентаризации денежных средств учреждения на счетах в подразделениях ЦБ РФ и других кредитных организациях;

- инвентаризационную опись задолженности по кредитам, займам (ссудам) (форма 0504083) необходимо оформлять для инвентаризации задолженности учреждения по кредитам, займам и ссудам;

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086) предназначена для инвентаризации бланков строгой отчетности и денежных документов;

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (форма 0504087) используется для инвентаризации объектов нефинансовых активов:основных средств, нематериальных активов, непроизведенных активов, материальных запасов, имущества государственной (муниципальной) казны и других материальных ценностей;

- инвентаризационная опись наличных денежных средств (форма 0504088) предназначена для инвентаризации наличных денежных средств в кассе учреждения;

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089) применяется для инвентаризации дебиторских и кредиторских задолженностей покупателей, поставщиков, других дебиторов и кредиторов (за исключением расчетов по долговым обязательствам, по которым составляются отдельные инвентаризационные описи);

- инвентаризационная опись расчетов по поступлениям (форма 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) в бюджет.

Как оформить результаты инвентаризации?

Если в процессе инвентаризации были выявлены расхождения, нужно составить Ведомость расхождений (форма 0504092), в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. Ведомость следует приложить к Акту о результатах инвентаризации (форма 0504835).

Порядок учета разниц, выявленных при инвентаризации, зависит от многих факторов, например:

- обнаружены ли виновники недостачи или нет;

- в каком размере возникла недостача (в пределах норм естественной убыли или сверх нее);

- по какому именно имуществу выявлены недостачи или излишки.

Как отразить излишки?

Согласно Инструкции №157н, основные средства, материальные запасы и другое неучтенное имущество, выявленное в ходе инвентаризации, необходимо принять к учету. Его учитывают по текущей оценочной стоимости на дату проведения инвентаризации и включают в состав доходов учреждения текущего года.

Чтобы правильно отразить неучтенные объекты, следует разобраться в причинах их возникновения. Если излишки образовались из-за пересортицы, то излишек и недостачу можно аннулировать за счет взаимозаменяемости. При ошибках в учете необходимо исправить ошибочные учетные данные.

Если инвентаризация выявила неучтенные объекты нефинансовых активов, отразить это следует, согласно решению руководителя учреждения на основании Акта о результатах инвентаризации (форма 0504835) по кредиту счета 040110180 «Прочие доходы» и дебету соответствующих счетов аналитического учета счета 010000000 «Нефинансовые активы».

Если по результатам инвентаризации выявлены неучтенные объекты нефинансовых активов, следует это отразить следующей проводкой: Дебет соответствующих счетов аналитического учета счета 10000000 «Нефинансовые активы»- кредит счета 40110180 «Прочие доходы».

Как отразить недостачу?

Обнаруженные при инвентаризации недостачи материальных ценностей относятся на виновных лиц (пункт 220 Инструкции №157н). В этом случае следует сделать проводки Дебет счета 209 00 000 «Расчеты по ущербу имуществу» — Кредит счета 401 10 000 «Доходы текущего финансового года».

Балансовую стоимость недостающих материальных запасов в пределах норм естественной убыли включают в текущие расходы учреждения.

Эту операцию отражают по дебету счета 0 401 20 000 «Расходы текущего финансового года» (аналитический счет 0 401 20 272 «Расходование материальных запасов») или соответствующих аналитических счетов счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Стоимость недостающих ценностей сверх норм естественной убыли списывают на уменьшение финансового результата текущего финансового года в дебет счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами») в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Если по тому или иному виду ценностей нормы естественной убыли нет, всю недостачу считают сверхнормативной. При этом учреждение обязано взыскать с виновного сумму ущерба – то есть рыночную стоимость утраченного имущества.

Сумму, предъявленную к взысканию, отражают по дебету счета 0 209 00 000 «Расчеты по ущербу имуществу» (соответствующие аналитические счета) и кредиту счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами»).

Если виновник недостачи не установлен или суд уточнил взыскиваемую сумму, то в учете делают обратную проводку.

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях

Видео:Порядок проведения инвентаризацииСкачать

Инвентаризационная опись: бланки и образцы заполнения

Государственные и муниципальные учреждения применяют формы первичных документов и регистров бухучета, утвержденные приказом Минфина России от 30 марта 2015 г. № 52н. Смотрите как заполнить инвентаризационные описи и скачайте необходимые формы в нашей статье.

Основной документ для отражения результатов инвентаризации — это опись. Приказом Минфина № 52н утверждено 10 инвентаризационных описей. Они приведены в таблице.

После составления любой из них ее подписывает председатель и все члены комиссии учреждения, которые участвовали в инвентаризации.

Новые счета бухгалтерского учёта госучреждений

Скачайте спецвыпуск журнала с ответами на вопросы, которые чаще всего задают коллеги.

Скачать бесплатно

Таблица

| № п/п | Код формы ОКУД скачайте | Назначение инвентаризационной описи |

| 1 | 0504081 | Ценные бумаги |

| 2 | 0504082 | Остатки на счетах учета денежных средств |

| 3 | 0504083 | Задолженность по кредитам, займам (ссудам) |

| 4 | 0504084 | Состояние государственного долга Российской Федерации в ценных бумагах |

| 5 | 0504085 | Состояние государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям |

| 6 | 0504086 | (Сличительная ведомость) бланков строгой отчетности и денежных документов |

| 7 | 0504087 | (Сличительная ведомость) по объектам нефинансовых активов |

| 8 | 0504088 | Наличные денежные средства |

| 9 | 0504089 | Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами |

| 10 | 0504091 | Расчеты по поступлениям |

Форма 0504081

Форма применяется для отражения результатов инвентаризации:

- ценных бумаг

- финансовых вложений учреждений в ценные бумаги.

До начала инвентаризации необходимо получить расписки от материально ответственных лиц о том, что все приходные и расходные материалы сданы в бухгалтерию. Частые ошибки при инвентаризации смотрите в справочнике Системы Госфинансы.

Формы 0504082 и 0504088

Для отражения остатков денежных средств учреждения на счетах ЦБ РФ и кредитных организаций после инвентаризации применяется опись (ф. 0504082). Обратите внимание, что запись о наличии денежных средств делаются в описи на основании банковских выписок.

https://www.youtube.com/watch?v=DDjOzPLeiQg

При инвентаризации наличных денег в кассе учреждения применяйте форму 0504088.

Скачать пример заполнения ф. 0504088

Формы 0504083, 0504084 и 0504085

Ф. 0504083 применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам). В расчет берутся только те займы, кредиты и ссуды, которые находятся на учете в учреждении.

Если в ходе инвентаризации выявлена задолженность перед РФ в ценных бумагах, то для оформления результатов применяется ф. 0504084.

Обратите внимание, что сумма задолженности с истекшим сроком исковой давности в данном случае фиксируется в разрезе показателей:

- сумма долга по номинальной стоимости;

- начисленные проценты;

- итого задолженность на дату инвентаризации (в иностранной валюте и в рублях).

Для отражения результатов инвентаризации государственного долга РФ по полученным кредитам и предоставленным гарантиям применяется инвентаризационная опись (ф. 0504085).

| Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания!Узнайте сейчас: ☑ 3 проблемы, из-за которых контроллеры признают доплаты и надбавки незаконными ☑ 10 подсказок бухгалтеру: как распознать поддельный больничный и принять меры ☑ Образец справки, без которой сотруднику не выдадут дубликат больничного ☑ Как оформить и оплатить работу по инвентаризации, чтобы не оштрафовали ☑ Отпуск начинается в субботу. Это устроит и сотрудника, и учреждениеСКАЧАТЬ СЕЙЧАС » |

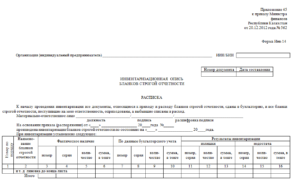

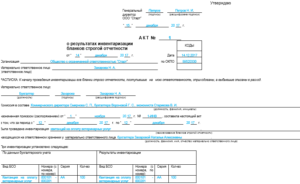

Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

Для оформления результатов инвентаризации бланков строгой отчетности применяйте (ф. 0504086). В ее составление, помимо членов комиссии, участвуют и материально ответственным лицам. От последних необходима расписка.

“

Учетные регистры помогают систематизировать и накапливать поступающую из первичных документов информацию, которую бухгалтер отражает на счетах и в отчетности. Поэтому, занося данные в регистры, можно одновременно регистрировать первичку и контролировать деятельность учреждения. Главное, не допустить ошибок…

— Из статьи журнала Учет в учреждении: Регистры учета: заполняем, распечатываем и прилагаем первичку

Форма 0504087

Ф. 0504087 применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов — основных средств, материалов и т.д.

Скачать пример заполнения ф. 0504087 по основным средствам

Скачать пример заполнения ф. 0504087 по материальным запасам

Форма 0504089

Данная форома применяется для отражения результатов инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами. Исключения — расчеты по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи.

Скачайте примеры заполнения формы 0504089 в Системе Госфинансы:

Скачать пример заполнения ф.0504089 расчеты с контрагентами

Скачать пример заполнения ф.0504089 расчеты с бюджетом

Инвентаризационная опись расчетов по поступлениям (ф. 0504091)

Данная форма применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений.

Видео:Что такое инвентаризационная опись?Скачать

Инвентаризация бланков строгой отчетности

К бланкам строгой отчетности относятся не только документы, предназначенные для выдачи физическим лицам взамен чеков ККТ, об этом уже неоднократно упоминалось в наших статьях.

Если рассматривать этот термин в широком смысле, то к ним можно отнести целый ряд номерных деловых бумаг, подлежащих обязательному учету. В большинстве случаев они используются бюджетными учреждениями.

Бюджетный учет бланков строгой отчетности более подробно рассмотрен в одной из наших статей.

Здесь же постараемся как можно подробнее и шире рассказать о том, как субъектами хозяйствования проводится инвентаризация бланков строгой отчетности, предназначенных для подтверждения расчетов с населением за оказанные услуги, которые выдаются взамен чеков ККТ. Именно о них идет речь в Положении № 359 и Законе 54-ФЗ. В зависимости от того, какой спектр услуг оказывает физическим лицам субъект хозяйствования, использоваться могут различные формы среди которых: билеты, путевки, квитанции и прочее.

Пунктом 17 Положения № 359 предусмотрено, что инвентаризация БСО осуществляется в сроки проведения ревизии находящихся в кассе наличных денежных средств.

Сколько раз и когда ее проводить, каким при этом будет перечень имущества и обязательств, подлежащих проверке, определяется руководителем организации или индивидуальным предпринимателем, за исключением моментов, когда такая процедура является обязательной.

https://www.youtube.com/watch?v=YUzsdqLGEU0

Понадобиться обязательная инвентаризация бланков строгой отчетности может в связи со следующими обстоятельствами:

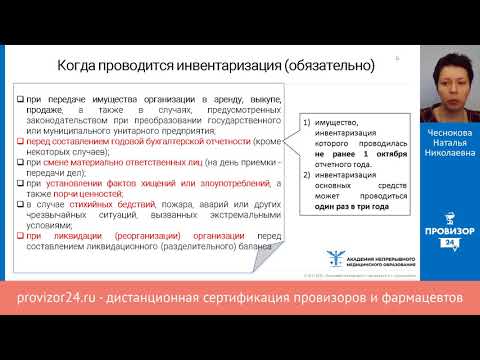

- перед составлением годового отчета;

- в связи со сменой материально ответственных лиц;

- при выявлении фактов злоупотребления, порчи или хищения;

- в случае стихийных бедствий, пожаров или прочих чрезвычайных ситуаций, которые вызваны экстремальными условиями;

- в связи с ликвидацией или реорганизацией;

- в других законодательно предусмотренных случаях.

Как оформить и провести инвентаризацию БСО

Существует негласное правило, в соответствии с которым списание БСО лучше всего проводить через месяц после комплексной инвентаризации, предшествующей составлению годового отчета.

В таком случае инвентаризировать необходимо и все остальное имущество, принадлежащее фирме или индивидуальному предпринимателю.

Придерживаться такого порядка не обязательно, но вместе с этим хочется отметить, что экономия рабочего времени при такой последовательности действий очевидна.

При проведении комплексной инвентаризации используют следующие виды инвентаризационных описей:

- Инвентаризационную опись основных средств, форма № ИНВ-1;

- Инвентаризационную опись ТМЦ, форма N ИНВ-3;

- Инвентаризационную опись ТМЦ, принятых на ответственное хранение, форма N ИНВ-5;

- Инвентаризационную опись драгметаллов, которые содержатся в деталях, полуфабрикатах и других изделиях, форма N ИНВ-8а

- Инвентаризационную опись ценных бумаг и бланков документов строгой отчетности, форма № инв-16.

В BLANKSOMAT можно найти не только унифицированную форму №ИНВ-16, которая понадобится для проведения самой инвентаризации и отображения ее результатов, но и массу сопутствующей документации, касающейся «строгих» документов. Здесь есть образцы приказов, договора о материальной ответственности, образцы актов приема-передачи и масса прочей сопутствующей документации и полезной информации.

Инвентаризация БСО представляет собой четко определенный порядок действий. Изначально руководителем или индивидуальным предпринимателем издается приказ о ее проведении, назначаются председатель и члены комиссии.

Затем берутся расписки с материально ответственных лиц, суть которых сводится к тому, что все вверенное им имущество находится в цельности и сохранности и готово для предъявления к осмотру. Проверка фактического наличия сверяется с аналитическими данными по учету. Все это делается в присутствии членов комиссии, которые по окончании процедуры расписываются под сверкой.

В случае, когда выявлены излишки или недостача, это так же отражается в учете. Излишки приходуются, недостача списывается. При этом с материально ответственного лица берутся соответствующие пояснения.

Использование БСО подразумевает наличие у субъекта хозяйствования запаса чистых номерных документов, а так же вторых экземпляров или корешков ранее использованных.

Когда проводится инвентаризация БСО необходимо проверить не только соответствие фактического количества учетным показателям, но и правильность их оформления.

Как минимум необходимо обратить внимание все ли обязательные реквизиты содержатся в БСО, соответствуют ли суммы указанные в нем тем, которые отражены в кассовой книге за аналогичный период, отсутствуют ли исправления, в сохранности ли испорченные БСО.

Проверяя, как ведется количественный учет, необходимо сверить фактическое наличие документов с данными, которые содержит книга учета бланков строгой отчетности. Так же необходимо проверить и правильность оформления и ведения этой книги. Листы ее должны быть пронумерованы и прошнурованы, подписаны руководителем и главным бухгалтером или индивидуальным предпринимателем, и скреплены печатью.

Обращаем ваше внимание, что если документы строгой отчетности сформированы в автоматизированной системе, например BLANKSOMAT, то вести Книгу учета БСО не требуется.

Учет при этом осуществляется автоматически и перенос данных на бумажный носитель информации становится ненужным.

При таком положении дел может не оказаться и запаса чистых бланков, так как материально ответственные лица в большинстве своем выводят их на печать по мере надобности.

Нюансы инвентаризации бланков строгой отчетности

Следует проверить, как налажено и осуществляется хранение БСО. Руководитель организации обязан обеспечить все необходимые условия для того, чтобы обеспечить сохранность документов.

Необходимо чтобы они хранились в металлических сейфах или шкафах, а по возможности даже в специально оборудованных помещениях, исключающих их порчу или хищение. В конце рабочего дня место хранения в обязательном порядке опечатывается или опломбировывается.

Копии или корешки хранятся в систематизированном виде в специальных мешках, которые опечатываются по мере наполнения, не менее 5 лет. Столько же нужно хранить и Книгу учета БСО. В случае с книгой срок отсчитывается с момента осуществления последней записи в ней.

По окончании установленного срока документы могут быть списаны и уничтожены, подробнее об этом рассказано в статье «Уничтожение и списание бланков строгой отчетности». Здесь же только напомним, что списание можно проводить не ранее, чем с момента проведения инвентаризации истечет месяц.

https://www.youtube.com/watch?v=MImm3ISdDgw

Не забывайте, что инвентаризационные описи следует составлять в разрезе материально ответственных лиц, по каждому отдельно.

Для отражения результатов сверки фактического наличия с учетными данными используют унифицированную форму №ИНВ-16. До начала инвентаризации каждый ответственный работник дает расписку.

Самостоятельно ее придумывать не нужно. Текст такой расписки содержит инвентаризационная опись бланков строгой отчетности.

Особо хочется обратить внимание на то, что существует ситуация, при которой составления инвентаризационной описи в двух экземплярах недостаточно. При смене ответственного сотрудника инвентаризационная опись бланков строгой отчетности составляется в трех экземплярах. Один из экземпляров для работника, принявшего БСО, второй для того, кто их передал, а третий для бухгалтерии.

В остальных случаях достаточно двух экземпляров — один из которых предназначен для ответственного работника, а второй для бухгалтерии. На последней странице, перед подписью председателя комиссии, в инвентаризационной описи есть свободные строки. Они предназначены для записи последних номеров документов, в случае если во время инвентаризации будет осуществляться движение бланков.

blanksomat.ru

Унифицированная форма по ОКУД 0504086

Утверждена Приказом Министерства финансов Российской Федерации

от 15 декабря 2010 г. N 173н

Видео:Порядок проведения инвентаризации, учет излишков и недостачСкачать

Особенности проведения инвентаризации бланков строгой отчетности и инвентаризационная опись БСО

> Бухучет > Денежные средства > Наличные > БСО > Особенности проведения инвентаризации бланков строгой отчетности и инвентаризационная опись БСО

Чтобы проверить реальное наличие бланков строгой отчетности (БСО) у хозяйствующего субъекта, а также подтвердить соответствие их количества и состава сведениям бухучета, периодически проводится инвентаризация (ревизия).

Процесс проведения такой проверки должен осуществляться по определенным правилам, предусмотренным учетной практикой и нормативными регламентами.

Кроме того, большое значение имеет корректное оформление процедуры и итогов инвентаризации. Соблюдение установленных требований позволит избежать возможных проблем.

Важный нюанс заключается в том, что с 01.07.2021 большинству хозяйствующих субъектов (продавцов), осуществляющих наличные расчеты с физическими лицами (покупателями), следует оформлять электронные бланки строгой отчетности, которые, как известно, формируются и распечатываются современными кассовыми аппаратами.

Речь идет о применении онлайн-касс – фискальных устройств, через интернет передающих налоговой службе сведения о расчетах с покупателями.

Подобная практика ощутимо упрощает контрольно-кассовые операции, но выдвигает предприятиям и предпринимателям дополнительные технические требования.

Примечательно, что у организаций и ИП, уже оформляющих и выдающих электронные бланки строгой отчетности, отсутствует необходимость в проведении вышеупомянутой инвентаризации.

Таким лицам более не требуется проводить ревизию БСО. Однако те предприятия и ИП, которые до 01.07.2021 вправе на законных основаниях осуществлять наличные расчеты с физическими лицами без применения онлайн-касс и выдачи кассовых (фискальных) чеков, должны будут использовать стандартные бланки БСО, периодически проводя их инвентаризацию.

К бланкам строгой отчетности относятся разные расчетные документы, заменяющие по своему назначению кассовые (фискальные) чеки, формируемые посредством ККТ.

Это могут быть расчетные квитанции, билеты, формы удостоверений, абонементные бланки, сертификаты, свидетельства, пригласительные бумаги, квитанционные/чековые книжки и прочие бланки подобного рода.

https://www.youtube.com/watch?v=nbCme5dEBSg

Хозяйствующие субъекты вправе разрабатывать собственные формы БСО или пользоваться их стандартными шаблонами.

Такие бланки должны удовлетворять следующим требованиям:

- наличие обязательных реквизитов;

- необходимый уровень защиты;

- шестизначная нумерация, подлежащая машинному считыванию;

- типографский способ выведения на печать.

Расходование бланков строгой отчетности, отпечатанных на бумажных носителях, тщательно контролируется ответственными сотрудниками по наименованиям (типовым разновидностям), а также сериям/номерам.

Учет следует вести по отдельным разновидностям и местам ответственного хранения бланков строгой отчетности.

БСО своевременно регистрируются в особом учетном журнале, подлежащем шнуровке и нумерации. Такой регистр обязательно заверяется подписями руководителя и главбуха хозяйствующего субъекта.

Если организация/предприниматель использует печать (штамп), проставляется соответствующий оттиск. Существует рекомендованная форма такого журнала. Хозяйствующий субъект может разработать и применять свой шаблон. Хранение БСО осуществляется в безопасных условиях.

Когда проводится ревизия?

Инвентаризация имеющихся БСО является важным аспектом их эксплуатации и учета.

Ревизия проводится ответственными сотрудниками в следующих типичных ситуациях:

- поменялись сотрудники, отвечающие за сохранность бланков строгой отчетности;

- организации предстоит ликвидация/реорганизация;

- произошли стихийные бедствия или иные чрезвычайные ситуации, в результате которых бланки испортились (уничтожились);

- установлены факты хищения, умышленного уничтожения БСО;

- регламентированная инвентаризация БСО, проводимая перед составлением итоговой отчетности за год.

Порядок проведения

Чтобы выполнить инвентаризацию бланков строгой отчетности, необходимо руководствоваться порядком, предусмотренным специальными методическими указаниями, составленными и утвержденными Минфином РФ (Приказ №49 от 13.06.1995).

Речь идет о правилах инвентаризации, регламентированных этим официальным ведомством для ревизии активов и финансовых обязательств хозяйствующего субъекта.

Порядком проведения инвентаризации БСО предусматривается последовательная реализация следующих этапов:

- Руководство издает особый распорядительный акт (приказ) о проведении очередной проверки БСО (уточняются причина, сроки). Этим же приказом регламентируется формирование инвентаризационной комиссии (её состав, полномочия).

- Комиссия пересчитывает имеющиеся бланки строгой отчетности, принимая во внимание их нумерацию. Фактическое количество и видовой состав БСО сверяются с данными бухучета. Инвентаризационная (ревизионная) опись заполняется внесением соответствующих записей.

- Если выявляются отклонения реальных сведений от учетной информации, оформляется сличительная (сверочная) ведомость.

- Если удалось установить личности субъектов, виновных в недостаче/излишке БСО, налагается соответствующее взыскание. Данное решение обязательно оформляется письменным приказом руководства хозяйствующего субъекта.

В составе ревизионной комиссии должно быть минимум 3 человека. Конкретный состав комиссии утверждается вышеупомянутым приказом руководства.

В него могут входить не только штатные сотрудники хозяйствующего субъекта (работники администрации, отдела бухгалтерии, внутреннего аудита), но и независимые эксперты из внешних структур.

Легитимность итогов проведенной ревизии достигается и утверждается, если на этой проверке присутствовали все участники комиссии, состав которой назначался руководителем, а также субъекты, отвечающие за сохранность и безопасность БСО.

Надо отметить также, что данная проверка выполняется для каждого отдельного субъекта, персонально отвечающего за определенные бланки строгой отчетности.

Конкретный перечень проверяемых документов приводится в инвентаризационной документации (опись, акт). В одной графе указываются сведения бухучета, в другой – реальное наличие.

БСО подсчитываются и сверяются с учетными сведениями по каждой отдельной разновидности. Принимаются во внимание их начальные/конечные номера.

Кроме того, учитывается каждое место ответственного хранения.

Инвентаризация позволяет успешно решить следующие задачи:

- проверить корректность сведений актуального учета;

- выявить ошибки, допущенные при бухучете;

- найти и оприходовать неучтенные бланки;

- проконтролировать сохранность и безопасность документов, подлежащих строгому учету.

Какие документы оформляются?

Документальное оформление инвентаризации БСО имеет большое значение для последующей легализации её итогов. Организация может зафиксировать результаты выполненной проверки самостоятельно разработанными формами документов.

Однако у него есть удобная альтернатива – воспользоваться для этого стандартными шаблонами, утвержденными еще в 1998 году нормативным актом Госкомстата (постановление № 88).

Как правило, речь идет об оформлении следующих типовых бумаг:

- приказ, регламентирующий проведение инвентаризации (причина, сроки, состав комиссии);

- инвентаризационная опись для БСО;

- акт инвентаризации имеющихся документов;

- ведомость сличения (сверки) итогов выполненной проверки (заполняется, если обнаруживаются несоответствия между фактом и учетом).

Если компания применяет собственные формы-шаблоны, ему следует позаботиться о наличии в этих документах ряда обязательных реквизитов, состав которых регламентируется 402-ФЗ от 06.12.2011 (законом о бухучете).

Кроме того, самостоятельно разработанные шаблоны обязательно утверждаются руководителем. Итоги ревизии оформляются типовойдокументацией, составляемой обычно в 2-3 экземплярах.

Как оформить инвентаризационную опись?

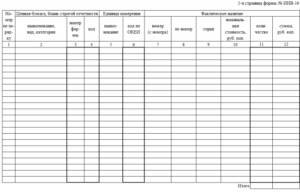

Инвентаризационная опись БСО должна содержать следующие обязательные сведения:

- общая информация о проверяемом документе строгой отчетности (название, разновидность, категория);

- код проверяемого документа по ОКЕИ-классификатору;

- применяемая единица измерения;

- серия/номер бланка (номера бланков);

- номинальная (условная) стоимость единицы документа;

- реальное количество и общая стоимость всех БСО данной разновидности;

- учетное количество и общая стоимость всех БСО данной разновидности;

- итоги ревизии (сведения о недостающих/излишних бланках – серия, номера, стоимость единицы, общее количество, суммарная стоимость).

Выводы

Инвентаризация БСО является необходимым условием их надлежащего учета. Данная процедура позволяет уточнить наличие бланков, проверить их сохранность, актуализировать учетные сведения, выявить недостачи/излишки.

Все действия должны осуществляться по общепринятому регламенту. Документальное оформление процедуры и её итогов также выполняется в установленном порядке.

Видео:Инвентаризация товаров на складе в 1С 8.3Скачать

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Индекс формы | Формат документа | Название | Формат архива |

Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | .rar (.xls + .jpg) |

Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + .jpg) |

Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | .rar (.xls + .jpg) |

Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

Форма ИНВ-23 | журнал |

| .rar (.xls + .jpg) |

Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

ЗАКАЗАТЬ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

🎬 Видео

Порядок проведения инвентаризации денежных средствСкачать

Инвентаризация в 1С 8.3 БухгалтерияСкачать

Видео-запись вебинара на тему: "Проведение инвентаризации"Скачать

Инвентаризация товаров на складеСкачать

Урок 43. Инвентаризация товаров на складе в УТ 11Скачать

Инвентаризация дебиторской и кредиторской задолженности в 1С БухгалтерияСкачать

Инвентаризация кассы в 1С 8.3 БухгалтерияСкачать

Вебинар «Проведение инвентаризации», 7 декабря 2017 годаСкачать

Инвентаризация: какими документами оформить и в каком порядке провестиСкачать

Санкционирование расходовСкачать

Инвентаризация в организациях бюджетной сферыСкачать

Проведение инвентаризации основных средств в 1ССкачать

Тема 1.4 Документирование, инвентаризация и оценка активов и обязательств организацииСкачать

Инвентаризация имущества и финансовых обязательств. Перевод с бухгалтерскогоСкачать

Отражение результатов инвентаризации и списание ОС в 1С 8.3Скачать

Инвентаризация в аптекеСкачать

")