> Бухучет > Внеоборотные активы > Нематериальные активы > Правила ведения и заполнения карточки учета нематериальных активов форма НМА-1 – образец для скачивания

19 сентября 2021 Нематериальные активы

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов.

К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

Все действия, которые с ними осуществляются, подлежат обязательному документальному оформлению.

Карточка учета активов нематериального типа должна в обязательном порядке присутствовать на каждом предприятии, где есть внеоборотные средства, заполняют ее при принятии объекта к учету.

С помощью данной карточки можно отследить ход действий, производимых с нематериальными активами. Первоначальные данные, которые вносятся в бланк, говорят о том, что активы взяты на учет.

На каждый НМА составляется отдельная бумага. Информация о каждом из них вносится в карточку на основании документа, который свидетельствует о получении компанией актива.

В карточке учета НМА отражаются следующие операции, проводимые с активами:

- приобретение;

- выбытие;

- другие движения.

Также в документ вносятся все имеющиеся характеристики НМА. В общих чертах процедура заполнения бланка не представляет собой сложностей.

Ведением документации должен заниматься специальный сотрудник.

В роли такового в большинстве случаев выступает бухгалтер.

Именно его подпись ставится в конце бумаги и выступает в качестве подтверждения достоверности внесенных в нее сведений.

В случае, если компания приобретает программное обеспечение, настоящим правообладателем которого является сторонняя организация, карточка не заполняется.

Выполнение этого действия обязательно только в том случае, если вместе с нематериальным активом передаются исключительные права на лицензию или ПО.

Для учета заполненных карточек создается специальный реестр. По итоговому количеству документов формируется соответствующая ведомость.

- Как заполняется форма НМА-1?

- Чем грозит не ведение инвентарной карты по НМА?

- Выводы

- Карточка учета нематериальных активов НМА-1

- Правила заполнения карточки учета НМА

- Особенности заполнения НМА-1

- Скачать образец

- Порядок заполнения нма 1

- Особенности заполнения первичных документов по учету нематериальных активов

- Карточка учета нематериальных активов

- Карточка учета нематериальных активов: форма НМА-1

- Карточка учета нематериальных активов НМА-1

- Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

- НМА-1: бланк и образец заполнения

- Карточка учета нематериальных активов форма НМА-1

- нма 1 карточка учета нематериальных активов

- Карточка учета нематериальных активов: особенности

- Что представляет собой карточка учета НМА

- Образец заполнения

Как заполняется форма НМА-1?

Для заполнения карточки учета нематериальных активов используется единая унифицированная форма бланка НМА-1. Важно учесть, что она не является обязательной, а имеет лишь рекомендательный характер.

Действующая на данный момент времени унифицированная форма НМА-1 была принята еще в октябре 1997 года. Следует отметить, что возможность использования самостоятельно разработанных образцов появилась только в 2013 году.

Ранее, согласно нормативным актам, такое действие могло быть рассмотрено как нарушение ведения документооборота на предприятии.

Документ по форме НМА-1 оформляется с обеих сторон. На первой стороне располагается информация общего характера.

В частности, на титульном листе указываются следующие сведения:

- название бумаги;

- присвоенный НМА порядковый номер;

- полное наименование учреждения, коды — ОКПО и ОКУД.

При необходимости указывается наименование структурного подразделения, в котором находится документ.

Такие данные вносятся далеко не всегда.

К примеру, при внесении информации о лицензии указывать наименование отделения, на балансе которого она числится, не нужно, потому как она принадлежит всей компании в целом.

В следующей после стандартной шапки документа строке прописывается наименование нематериального актива.

Затем идет таблица, в которой указываются все имеющиеся о нем характеристики. К таковым следует отнести:

- название структурного подразделения (при необходимости);

- тип профессиональной деятельности;

- счет или субсчет;

- код аналитического учета;

- начальная стоимость актива;

- длительность периода полезного использования;

- величина начисленной амортизационной суммы;

- процентная ставка или норма амортизации;

- код, присвоенный объекту аналитического учета;

- точная дата постановки НМА на учет;

- технология приобретения актива;

- описание имеющегося документа о регистрации;

- сведения о выбытии — причине, конечной стоимости объекта.

По завершению процесса заполнения лицевой части карточки, следует перейти к оборотной. В ней нет никаких таблиц.

Специалист, который вносил данные в первый раздел документа, должен указать в следующей части бумаги краткие письменные характеристики нематериального актива.

https://www.youtube.com/watch?v=2iFC2hgal8w

К примеру, параметры, какие-либо возможности ПО, имеющиеся на него права.

Окончательным этапом заполнения карточки считается проставление в ней подписи ее составителя.

Также ставится расшифровка инициалов сотрудника и его должность.

После заполнения карточка передается в отдел бухгалтерии, где хранится определенный временной промежуток. Для каждого нематериального актива установлена своя продолжительность данного периода.

Чем грозит не ведение инвентарной карты по НМА?

Оформление карточек учета — обязанность сотрудников отдела бухгалтерии. Следовательно, данное мероприятие приравнивается к бухгалтерскому учету.

Это направление производственной деятельности находится под государственным контролем.

При нарушении установленных правил, в том числе отсутствии карточек учета НМА, руководство фирмы может быть привлечено к ответственности.

В большинстве случаев организации выписывается штраф, размер которого зависит от степени запущенности ситуации и гражданско-правовым статусом учреждения.

Выводы

Карточки учета НМА, оформляемые по форме НМА-1, относятся к документации обязательного характера. Для каждого нематериального актива оформляется отдельная карточка.

За не ведение бумаг компания может быть привлечена вышестоящими органами к ответственности.

В настоящее время компаниям разрешено использоваться собственный вариант ведения карточек. Принятая на предприятии форма должна быть закреплена соответствующей локальной документацией.

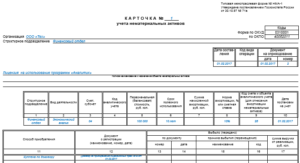

Карточка учета нематериальных активов НМА-1

Учет нематериальных активов на предприятия осуществляется с помощью заполнения типового бланка НМА-1, в котором приводятся основные сведения по поступившему объекту. В статье предлагаем скачать бланк и образец заполнения карточки учета нематериальных активов НМА-1.

Карточка учета по форме НМА-1 нематериальных активов применяется во время поступления нового актива, заполняется по каждому объекту отдельно.

Важно: оформить все одним документом нельзя, если активов несколько, каждый должен иметь отдельную карточку с учетом особенностей.

Основанием для заполнения карточки является акт приема-передачи актива, составлен он может быть либо в свободной форме, либо с применением типовых бланков, разработанных для основных средств. Отдельных форм для нематериальных активов не разработано.

Образцы типовых форм для основных средств можно посмотреть здесь.

Порядок отнесения объектов к НМА регулируется законодательно посредством различных нормативно-правовых актов. К объектам, имеющим нематериальный характер, относятся ценности, которые не имеют физической основы.

В частности к данным объектам относятся:

- Собственность, в виде интеллектуального труда;

- Компьютерные программы;

- Собрание прав, имеющие претензии на объект собственности.

На объекты ОС заполняется инвентарная карточка ОС-6 — скачать бланк и образец ОС-6.

Правила заполнения карточки учета НМА

Данный бланк располагает типовой формой, отражающей все необходимые данные.

В карточке форма НМА-1 значится:

- Наименование и ОКПО организации;

- Если НМА планируется использовать в отдельном подразделении – указывается его наименование;

- Дата составления документа;

- Если на предприятии используется система кодирования – указывается код операции;

- Указывается номер и дата оприходования учетной карточки НМА-1;

- Полное наименование и назначение нематериального актива.

После титульных данных вносится информация в таблицу.

https://www.youtube.com/watch?v=vb96Z2RclUc

С 1 по 17 строки записывается соответствующая информация:

- Название и вид занятости подразделения, где находится актив;

- Счет и субсчет, по которому числится НМА;

- Номер аналитического субсчета, если это практикуется на предприятии;

- Номинальная цена нематериального актива, с учетом всех вытекающих затрат по его приобретению;

- Срок полезного применения;

- Величина и норма ежемесячной амортизации;

- Счет для проведения амортизации;

- Дата, с которой актив стал учитываться;

- Способ приобретения актива;

- Указывается документ основание для эксплуатации объекта.

Последние 5 строк бланка НМА-1 заполняются в момент выбытия нематериального актива с организации:

- Номер документа, ставшим основанием для выбытия объекта;

- Дата составления такой бумаги;

- Причины и код выбытия;

- Выручка от реализации изделия.

Важно: в дополнение к данным пунктам на обратной стороне карточки учета НМА-1 идет краткая характеристика нематериального актива и его свойств.

Данная карточка подписывается сотрудником, составившим его, обычно в этой роли выступает бухгалтер.

Особенности заполнения НМА-1

- Все пункты бланка должны отражать главные свойства, данные и информацию об активе, на который заведена карточка учета;

- Важно указать порядок заполнения и внести все требуемые данные, чтобы карточка располагала законной силой;

- Бланк НМА-1 относится к оправдательным документам, которыми обязана располагать каждая организация с целью ведения хозяйственных операций;

- Документ необходимо составлять в момент выполнения операции по приему, если же это не возможно сразу после нее, так как своевременное составление документов и внесение в них правдивой информации обеспечивают лица, совершающие мероприятие;

- К учетной карточке прикладываются документы, которые обеспечивают передачу и наличие прав на интеллектуальную собственность;

- Если по определенному объекту невозможно определить срок полезного применения, то в документе должно присутствовать обоснование данного факта.

Заключение

Данная система учета нематериальных активов в совокупности с сопутствующей документацией разработана с учетом законодательства и позволяет в полном объеме учесть специфику актива.

Скачать образец

Карточка учета нематериальных активов форма НМА-1 бланк — скачать.

Образец заполнения карточки НМА-1 — скачать.

Порядок заполнения нма 1

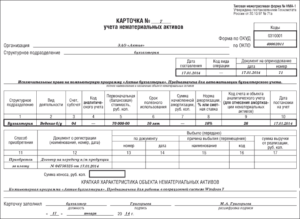

Образец бланка карточки учета НМА можно скачать по ссылке: Скачать типовой образец формы в MS Excel! Применяется для учета всех видов нематериальных активов, поступивших в использование в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами. Карточка ведется в бухгалтерии на каждый объект.

Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе

«Краткая характеристика объекта нематериальных активов»

записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Для учета нематериальных активов предусмотрен только один унифицированный документ : карточка учета нематериальных активов ( форма № НМА-1 ), утвержденная Постановлением Госкомстата России от 30.10.97г. № 71а. Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике.

https://www.youtube.com/watch?v=EIQqROPvBTE

Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов , поступивших в использование в организацию. Ведется она в одном экземпляре. Карточка открывается в бухгалтерии на каждый объект.

37) Аналитический и синтетический учет расчетов с персоналом по прочим операциям : документальное оформление. Учет расчета с персоналом по прочим операциям ведется на счете 73 ( актив ) .

Особенности заполнения первичных документов по учету нематериальных активов

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденному Приказом Минфина РФ от 16 октября 2000 года № 91н к нематериальным активам в целях бухгалтерского учета относятся: · исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; · исключительное авторское право на программы для ЭВМ, базы данных; · имущественное право автора или иного правообладателя на топологии интегральных микросхем; · исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; · исключительное право патентообладателя на селекционные достижения.

Карточка учета нематериальных активов

Всевозможные нематериальные активы на любом из предприятий – это всегда ценности, не выражаемые физически и материально.

К ним относят следующие ценности, которые выражены нематериально:

- единое право на получение авторства;

- программа;

- любая собственность интеллектуального характера;

- другие блага.

1Tempmsohtmlclip11clip_image002.jpg» />

На лицевой стороне карточки необходимо внести название актива (нематериального).

В графах таблицы следующие данные:

Карточка учета нематериальных активов: форма НМА-1

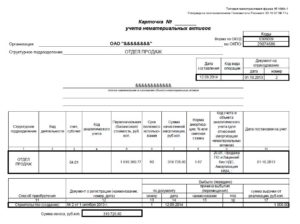

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в фирму. Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получена активы.

В графу 12 «Документ о регистрации»

Карточка учета нематериальных активов НМА-1

Разработанные бланки по оприходованию нематериальных активов, оформлению их перемещений, выбытия и списания следует закрепить в учетной политике.

Возможно также использование для этих целей существующих типовых бланков для учета основных средств, так как нематериальный актив также относится к внеоборотным активам, как и основное средство.

Бланки и образцы таких форм можно скачать на этой странице.

В верхней части бланка карточки учета нематериальных активов

Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

«Об утверждении форм первичных учетных документов» к приказу Министра финансов от 21 июня 2007 года N 216 Организация (индивидуальный ¦ Коды ¦ предприниматель) ______________________ ОКПО ¦_______________¦ _______________________________________ РНН ¦_______________¦ учета нематериальных активов ¦______¦________¦__________¦ полное наименование и назначение объекта нематериальных активов ¦Первона-¦ Срок ¦Норма¦ Сумма ¦ Дата ¦Способ¦ Выбыло (передано) ¦При- ¦ ¦ стои- ¦ ной ¦тиза-¦ ленной ¦эксплу-¦обре- ¦ по доку- ¦Причина ¦ сумма ¦ ние ¦ ¦ мость, ¦службы¦ ции,¦ амор- ¦атацию ¦тения ¦ менту ¦выбытия ¦ дохода ¦ ¦ ¦в тенге ¦ ¦ % ¦тизации,¦(месяц,¦ ¦ ¦ (пере- ¦(убытка)¦ ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ Краткая характеристика объекта нематериальных активов:______________ Карточка ведется в бухгалтерии на каждый объект.

НМА-1: бланк и образец заполнения

Актуально на: 7 июля 2021 г.

Образец заполнения формы НМА-1 О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения.

Скачать бланк карточки НМА-1 в формате RTF можно здесь Приведем

Карточка учета нематериальных активов форма НМА-1

заполняется на поступивший нематериальный объект на предприятие, по своему содержанию она аналогична инвентарной карточке, которая заполняется на объект основных средств.

После того, как нематериальный актив принят к учету, бухгалтер заполняет на него карточку по форме НМА-1, в статье приведена инструкция по заполнению этой карточки, а также в конце статьи можно скачать образец формы НМА-1.

Бланк нужно заполнить с двух сторон, данные для заполнения берутся из акта приема-передачи, на основании которого актив принят к учету. Инструкция по заполнению формы НМА-1: Прописывается название организации — владельце нематериальным активом, ее ОКПО, наименование структурного подразделения, куда принят объект.

нма 1 карточка учета нематериальных активов

Учет всевозможных активов нематериального характера на любом из существующих предприятий следует проводить, заполняя соответствующую учетную форму.

Рто РќРњРђ -1, которая должна обязательно иметь место РЅР° любом предприятии. Таковая имеет немало сходств СЃ карточкой, которая заполняется для инвентарного учета.

Карточка учета нематериальных активов: особенности

​

Всевозможные нематериальные активы РЅР° любом РёР· предприятий – это всегда ценности, РЅРµ выражаемые физически Рё материально. Рљ РЅРёРј относят следующие ценности, которые выражены нематериально:

- единое право на получение авторства;

- программа;

- любая собственность интеллектуального характера;

- другие блага.

Такая карточка имеет характерные сходства с карточкой, которую заводят и заполняют для учета различных благ, считающихся материальными, то есть для инвентаризации.

Но во втором случае карточка отслеживает учеты именно благ, которые имеются в компании и считаются только материальными.

В то же время такие карточки имеют свои отличия при их постоянном ведении и заполнении.

Что представляет собой карточка учета НМА

Карточка НМА -1 или карточка активов нематериальных отличается от карточки, которую заводят для инвентаризации, тем, что в нее заносят данные, которые не имеют отношения к материальным, а представляют собой ценности нематериальные. Крайне важно, чтобы карточка учета активов нематериальных заполнялась максимально правильно. С этой целью следует обратить внимание на образец, который отражает правильность заполняемой формы.

Карточка по соответствующей форме НМА -1 заполняется после того, как ее принимают к учету актива нематериального типа.

Бланк заполняется с одной стороны и с другой.

Акт приема-передачи, на платформе которого его принимают к учету, располагает всеми данными, которые потребуются для бланка.

Образец заполнения

Чтобы не допустить ошибок и правильно заполнить форму НМА, следует обратить внимание на образец заполнения карточки.

На лицевой стороне следует указать имя компании, которая владеет нематериальными активами. Также нужно требуется указание наименования подразделения, принявшего объект.

Дальнейшие действия: необходимо поставить дату, соответствующую дате, когда заполнялась форма, а также номер.

На лицевой стороне карточки необходимо внести название актива (нематериального). В графах таблицы следующие данные:

- наименование соответствующего подразделения (структурного);

- тип проводимой деятельности;

- номер учета (бухгалтерского);

- РїСЂРё ведении аналитики — соответствующий учетный РєРѕРґ;

- сумма всех соответствующих финансовых трат в процессе приобретения активов;

- если имеет место определенный срок актива, его обязательно нужно указать;

- зависимо от типа начисления определяют амортизацию;

- соответственно избранному способу определяют норму такой амортизации;

- указание счета, отражающего начисления амортизации каждые тридцать дней;

- число, когда именно был принят к учету имеющийся актив;

- указание, каким способом поступил данный актив;

- указание даты и номера документов относительно права определенного актива.

Внимание! После того как актив уйдет из компании, необходимо заполнить все оставшиеся строчки в имеющейся форме.

При этом отмечают документ, на платформе которого уходит актив. Потребуется указать причину, по которой ушел этот актив.

В случае если имеет место продажа, следует указать сумму средств, которые поступили в казну компании.

Чтобы заполнить обратную сторону карточки НМА, необходимо обратить внимание на образец, который окажется наилучшим способом не допустить самых серьезных ошибок.

На данной стороне необходимо кратко описать актив, предоставить такие данные, как должность, фамилия, имя и отчество гражданина, который заполняет бланк.

Нужно также указать точное число, месяц и год его заполнения.

Скачать образец заполнения карточки учета НМА

Скачать бланк карточки учета НМА

, расположенного в городе (другом поселении) (приложение к техническому паспорту на здание (строение)")

")

")