Сдельная система оплаты труда сейчас широко распространена на российских предприятиях. Ведь при такой системе работы выигрывают в количестве, поскольку у сотрудников есть стимул – больше сделаешь, больше и получишь.

Видов сдельщины несколько, и владелец фирмы сам вправе решать, какой вид применять. Нужно только закрепить это в локальном положении об оплате, к чему обязывает 135 статья ТК.

О правилах утверждения документа по оплате тоже не нужно забывать, ведь их нарушение ведёт к признанию положения незаконным.

- Что такое сдельщина

- Виды сдельщины

- Оформление сдельщины

- Положение о сдельной оплате труда

- Сдельная система оплаты труда

- Какой бывает сдельная зарплата

- Наряд на сдельную работу

- Наряд на сдельную работу: образец заполненияй

- Сдельная оплата труда в 1с зуп. Подробный обзор документа «Сдельный наряд на выполненные работы»

- Обзор документа 1c зуп «Сдельный наряд на выполненные работы»

- Переключатель «Учитывать тариф» в документе «Сдельный заработок»

- Переключатель «Учитывать отработанное время» в документе «Сдельный заработок»

- Расчет и учет сдельного заработка в конфигурации

- Оформление перевода на сдельный заработок

- Оформление сдельного наряда

- Оформление премии при сдельно-премиальной форме оплаты

- Отражение сдельного заработка в регламентированном учете

- Расчет месячного заработка, отработанного времени и НДФЛ

- Расчет ЕСН

- Сдельная система оплаты труда – расценки, правила расчета и образец трудового договора

- Нормативная база

- Виды сдельной оплаты труда

- Порядок перевода на сдельную оплату

- Трудовой договор со сдельной оплатой труда

- Расчет

- Преимущества и недостатки

Что такое сдельщина

Сдельная система оплаты труда это такой принцип вознаграждения работника, при котором заработок напрямую зависит от объёма проделанной работы. Такая система применяется в основном на производствах, где прибыль фирмы в целом зависит от объёма выпускаемых товаров.

При этом нельзя не учитывать, что гонка за зарплатой может отразиться на качестве продукции, поэтому владелец предприятия тут рискует. Хотя, если качество принять за показатель премирования, то можно и выиграть.

Если на производстве установлена сдельная система оплаты труда, примеры профессий могут быть самые разные. Это, например:

- токари;

- сварщики;

- сборщики и монтажники;

- пайщики;

- фасовщики.

При сдельной системе оплаты труда примеры работ тоже можно привести из различных производственных сфер, например:

- зачистка пластмассовых деталей;

- пайка плат;

- сборка изделий из комплектующих;

- выпечка.

Ярким примером сдельщины можно назвать укладку асфальта.

Как вы думаете, почему в России так распространён именно ямочный ремонт дорог? Да всё потому, что дорожники получают зарплату в зависимости от километража отремонтированных дорог.

Залатали горе-дорожники несколько выбоин – получили денежку за несколько километров отремонтированной дороги, затратив при этом минимум усилий и расходников.

Виды сдельщины

Если владелец твёрдо решил внедрить сдельщину на фирме, то нужно выбрать один из семи её видов. Выбор вида зависит о тех результатов, на которые организация нацелена. Формы сдельной оплаты такие:

- прямая;

- сдельно-премиальная;

- косвенная;

- прогрессивная;

- регрессивная;

- аккордная;

- бригадная.

При прямой системе устанавливается расценка на единицу выпущенной продукции. Например, за каждую расточенную деталь токарь получит 100 рублей.

Сдельно-премиальная система рассчитана на улучшение качества работы. При такой форме сдельщик не только получит зарплату по количеству проделанной работы, но и премию за какие-то показатели. Показателями премирования здесь могут служить:

- снижение процента сдачи бракованной продукции;

- экономия на расходниках;

- освоение новой техники или технологии;

- перевыполнение плана.

При сдельно-прогрессивной оплате сдельщик будет заинтересован в увеличении количества выпускаемой продукции, ведь оплата за единицу будет увеличиваться в геометрической прогрессии.

При этом должна быть установлена норма выработки. Например, при нормальных условиях токарь растачивает 100 деталей в день. За 101-ю он получит доплату 50%, а за двухсотую уже – 100%.

Естественно, все расценки должны быть прописаны в положении об оплате.

Сдельно-регрессивная система выстроена противоположно – расценка за единицу продукции снижается, если норма выработки превышена. Такая система рассчитана на то, чтобы минимизировать затраты на хранение продукции и оптимизировать процесс деятельности в целом.

Например, в сборочном цеху собирают игрушечных роботов. На сборку головы робота времени затрачивается больше, чем, например, на сборку колёс.

Поэтому за день на склад колёс поступит больше, чем голов, в итоге – будут колёса лежать мёртвым грузом.

А что, если фирма прекратит этих роботов выпускать? Да и при условии, что надобность в колёсах отпадёт, сдельщикам, при невозможности поручить другую работу, придётся оплачивать простой.

Косвенная система рассчитана на то, чтобы вспомогательный персонал получал зарплату в зависимости от производительности основных работников. Например, бригадир строительной бригады получает процент от сделанной работы. Сколько кубов кладки за месяц уложат каменщики, столько и заработает бригадир, в процентном соотношении.

Бригадная система может применяться тогда, когда фирма заинтересована в количестве конечной продукции. Пример – тот же цех сборки роботов. Зарплата каждого рабочего цеха зависит от того, сколько готовых роботов поступит на склад. То есть тут сделка устанавливается не каждому рабочему, а целому отделу.

При аккордной системе оплачивается целый комплекс работ. При такой форме оплаты рабочий или бригада заинтересованы в скорейшем выполнении конкретной работы. Примером может быть строительство: например, за постройку дома под ключ, установлена расценка, скажем, миллион. И чем быстрее бригада сдаст объект, тем быстрее этот миллион и получит.

Оформление сдельщины

Согласно 57 статье ТК условие об оплате – одно из обязательных в договоре. Так как работник должен знать, за что он будет работать, то и прописывать нужно и форму оплаты, и размер ставки.

Сдельщина в трудовом договоре

Если вас интересует, как прописывается сдельная оплата труда в трудовом договоре, образец вам в помощь: «Работнику устанавливается сдельная форма оплаты труда. Размер тарифной ставки – 100 рублей за изготовление одной детали».

И не забудьте, даже если работник и «сидит» на сделке, зарплата всё равно должна ему выдаваться дважды в месяц. То есть, в середине месяца выплачивается аванс, а в конце, за вычетом аванса, остальная заработанная сумма.

https://www.youtube.com/watch?v=3js-qn-XnW0

Подтверждением выполненной работы может быть акт, образец которого можете здесь скачать.

На основании актов бухгалтерия рассчитает зарплату, а в отчётный период в налоговую отправит вот такой отчёт о численности и зарплате сдельщиков.

Сдельная оплата труда в штатном расписании оформляется отдельным столбцом, так как в 5 графе унифицированной формы вы должны указать месячный оклад. Форму Т-3 менять под себя можно, ведь все унифицированные формы перестали быть обязательными ещё в начале века. И не забудьте указать единицы измерения, например, штуки или часы.

Положение о сдельной оплате труда

По 135 статье ТК зарплата должна устанавливаться всем работникам в соответствии с таким ЛНА, как положение об оплате. Такой документ обязательно принимается с учётом мнения профкома или трудового коллектива.

Образец положения вы можете скачать здесь.

В положении обязательно должны быть перечислены все профессии и должности, для которых устанавливается сдельная система оплаты труда. Должен быть расписан каждый вид сдельной оплаты с указанием ставок, премий и надбавок.

Если тарифы меняются, нужно и положение менять, опять же с учётом коллективного мнения. И не забудьте, что при изменении оплаты работников нужно предупреждать за два месяца!

Деловое мнение:

Сдельная система оплаты труда

При сдельной системе труд работника оплачивается в зависимости от количества произведенной продукции, оказанных услуг, или объема выполненных работ. Применять сдельную оплату допустимо, когда возможен точный подсчет результатов труда работника.

В нашей статье мы рассмотрим некоторые особенности сдельной оплаты труда.

Какой бывает сдельная зарплата

Сдельная оплата позволяет работодателю повысить производительность труда работников, особенно актуальна она на производстве – фабриках, заводах, и т.п. В отличие от повременной формы оплаты, работник на «сдельщине» заинтересован сделать как можно больше, ведь чем больше он выработает, тем выше будет его зарплата.

Простая сдельная заработная плата – это результат, полученный при умножении количества произведенной продукции (работ, услуг) на сдельную расценку.

Чтобы рассчитать сдельную расценку, нужно разделить часовую ставку на часовую норму выработки.

Например, работник должен сделать 5 деталей за 2 часа, значит, его часовая норма выработки 2,5 детали в час (5 деталей : 2 часа). При часовой ставке, скажем, в 250 руб. в час, сдельная расценка равна: 250 руб./ч : 2,5 детали = 100 руб./шт. Зная, сколько деталей произвел работник за месяц (допустим, 450 шт.), легко рассчитать его зарплату: 100 руб./шт. х 450 шт. = 45000 руб.

Так в системе оплаты труда сдельная расценка определяет, сколько должна стоить единица результата работы.

Если за хорошие результаты работникам выплачиваются еще и премии, то речь идет о сдельно-премиальной зарплате. Премии могут устанавливаться как в фиксированной сумме, так и в процентном соотношении к заработку работника.

Например, при выполнении месячной нормы выработки и отсутствии брака, работникам ежемесячно выплачивается премия в размере 10% от сдельного заработка. Зарплата работника составила 45 000 руб., при этом он перевыполнил норму, работая без брака, за что ему будет начислена премия в размере 4500 руб. (45 000 руб. х 10%).

Таким образом, сдельно-премиальная оплата труда – это та же простая сдельная оплата, предусматривающая премирование работников за достижение ими определенных показателей.

Сдельная расценка может изменяться в зависимости от количества произведенной продукции (оказанных услуг, выполненных работ) в месяц.

Например, на производстве установлены следующие расценки: при производстве 100 изделий в месяц сдельная расценка составляет 200 руб./шт., а изделия, произведенные сверх нормы в 100 штук, оплачиваются по расценке 250 руб./шт. Если работник произвел, например, 115 изделий, то его зарплата будет рассчитываться так:

(100 шт. х 200 руб./шт.) + (15 шт. х 250 руб./шт.) = 23 750 руб.

https://www.youtube.com/watch?v=0aKbo07HpgM

Такая сдельная форма оплаты труда называется сдельно-прогрессивной.

Также применяют косвенно-сдельную оплату, когда работник, не связан непосредственно с производством, но без его труда это производство невозможно. Зарплата таких работников зависит от заработка тех, кто трудится на основном производстве.

Аккордная оплата применяется при бригадной работе, когда вознаграждение за выполненное задание делится между членами бригады, исходя из времени, отработанного каждым из них.

Наряд на сдельную работу

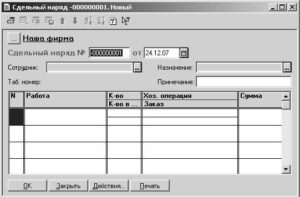

Что является основанием для начисления зарплаты при сдельной оплате труда? Для учета рабочего времени применяется табель, а для учета результатов труда – наряд на сдельную работу.

Официально утвержденного бланка наряда на сдельную работу не существует, поэтому работодатель может разработать его сам с учетом всех обязательных реквизитов для первичных документов. Для некоторых отраслей утверждены унифицированные учетные формы (путевые листы, наряд на сдельную работу в сельском хозяйстве и т.д.), которые можно использовать при разработке своих бланков.

В содержании сдельного наряда должны присутствовать следующие показатели:

- описание выполняемых работ, оказываемых услуг, или наименований продукции,

- норма времени на единицу продукции (работ, услуг),

- количество требуемое и принятое,

- расценка,

- норма часов, или дней, и количество отработанного времени,

- начисленная сумма оплаты и возможных доплат.

Оборотная сторона наряда может содержать табель учета рабочего времени.

Наряд заполняется на каждого работника-«сдельщика», а при аккордной оплате выдается наряд на всю бригаду.

Наряд на сдельную работу: образец заполненияй

Сдельная оплата труда в 1с зуп. Подробный обзор документа «Сдельный наряд на выполненные работы»

Здравствуйте, уважаемые читатели блога zup1c. В этом материале речь будет идти об автоматизации расчета сдельного заработка в программном продукте «1С Зарплата и Управление Персоналом» редакции 2.

5. Сразу отмечу, что в 1СЗУП редакции 3.0 настройка сдельного наряда существенно отличается,поэтому я написал отдельную статью, она здесь.

Итак, в редакции 2.5 за этот функционал в программе отвечает документ «Сдельный наряд», но не всё так просто. Документ имеет большое количество разнообразных настроек, которые могут сильно помочь в автоматизации расчета заработка. По ходу обзора будет много полезной и новой информации, поэтому статья рекомендуется к прочтению и начинающим и опытным пользователям 1С ЗУП.

См. также:

Обзор документа 1c зуп «Сдельный наряд на выполненные работы»

Как я уже упомянул в 1С ЗУП есть специализированный документ «Сдельный наряд». Он содержит разнообразные настройки для автоматизации расчета сдельного заработка. Для общего понимания работы этого документа давайте рассмотрим не сложный пример, в котором будет реализована прямая сдельная оплата труду, являющаяся основным начислением сотрудника.

ПРИМЕР 1

Итак, в организацию принимается на работу сотрудник, который должен выполнять работу по мойке автомобилей (подробнее о кадровых операциях в зуп в статье Кадровый учет. Инструкция по 1С ЗУП). Заработная плата сдельная:

- 100 рублей за каждую помытую отечественную машину;

- 120 рублей за иномарку;

Для начала необходимо при приеме на работу такого сотрудника указать в качестве основного вида начисления предопределенный вид расчета «Оплата по производственным нарядам» при этом размер оплаты не указывается.

https://www.youtube.com/watch?v=a26ACJjFcPc

В этой связи ещё хочу обратить внимание на график работы, который требуется указать при приеме на работу. В этом примере можно указывать любой график поскольку формула в виде расчета «Оплата по производственным нарядам» не предусматривает зависимости от отработанного времени.

По истечении месяца необходимо ввести документ «Сдельный наряд» до ввода основного документа «Начисление зарплаты». Документ «Сдельный наряд» имеет две закладки и они обе должны быть заполнены.

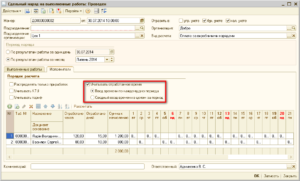

| Закладка «Выполненные работы» — на этой закладке необходимо указать перечень работ, используя справочник «Технологические операции». Элементы этого справочника содержат информацию о расценке за 1 операцию, о способе отражения в бухгалтерском учете сумм, которые будут начислены по этим операциям, о статье затрат, на которую будут относить эти начисления. Я создам две технологические операции, смотрите на скриншоте. |

После выбора этих двух операций необходимо указать количество выработки по каждой операции.

Теперь переходим на закладку «Исполнители». Как понятно из названия здесь указываются люди, между которыми предполагается разделить сумму, сформированную на закладке «Выполненные работы». В нашем примере один сдельщик и он один будет на этой закладке.

Возможность указать несколько человек сделана для реализации ситуации, когда трудится бригада из нескольких человек, такой пример мы рассмотрим позже.

Итак на закладке «Исполнители» указываем сотрудника, не ставим никаких галочек и жмем кнопку «Рассчитать», в результате поле «Сумма к начислению» заполнится суммой с первой закладки.

Такая последовательность работ кажется довольно сложной и не рациональной. Действительно в условиях представленного примера можно было выбрать варианты проще, но я специально выбрал не сложные условия, чтобы Вы получили представление о документе «Сдельный наряд». Далее усложним примеры.

| Проведение документа «Сдельный наряд» не означает, что сумма по сделки была начислена сотруднику. Далее вводится основной документ «Начисление зарплаты сотрудникам организации» (подробно о работе с этим документом читайте в статье Часть 2: Расчет зарплаты. Пошаговое описание всех этапов начисления зарплаты). При заполнении и расчете этого документа в табличную часть автоматически попадают строки с суммой сдельного заработка, рассчитанного в документе «Сдельный наряд». |

ПРИМЕР 2

Немного изменим условия примера. Предположим, что мойку каждого автомобиля осуществляет бригада из двух сотрудников.

Причем сдельный заработок делится между бригадой в соответствии с КТУ (коэффициентом трудового участия).

Один из сотрудников трудится в организации уже более двух лет поэтому имеет право на 60 % от выработки бригады. Итак, на закладке «Выполненные работы» заполняем данные также как и в предыдущем примере.

А вот на закладке «Исполнители» установим галочку «Учитывать КТУ». В результате в табличной части появится ещё одно поле «КТУ».

В табличную часть добавляем сотрудников, которые входят в состав этой бригады и в поле КТУ указываем коэффициент их участия в работе.

После этого нажимаем кнопку Рассчитать и сумма выработки бригады, полученная на первой закладке, распределяется между сотрудниками в соответствии с коэффициентом.

После этого формируем документ начисление зарплаты, в котором этим сотрудникам будет начислен сдельный заработок.

Переключатель «Учитывать тариф» в документе «Сдельный заработок»

Давайте теперь обзорно пробежим по всем возможным настройкам документа «Сдельный заработок». Начнем с переключателя «Учитывать тариф». В нашем примере этот вариант использоваться не мог, поскольку я при приеме сотрудников на работу не вводил часовую тарифную ставку их заработка. Предположим, что такая ставка была введена в следующих размерах:

- Сафронов – 80;

- Игнатов – 100.

Еще раз напомню, что с точки зрения формулы вида расчета «Оплата по производственным нарядам» эти тарифные ставки не оказывают никакого влияния. А вот если в документе «Сдельный заработок» установить переключатель «Учитывать тариф» в активное положение, то общая сумма, заработанная бригадой, будет распределяться пропорционально тарифной ставке. Установим его и нажмем кнопку «Рассчитать».

Давайте проверим насколько верно программа рассчитала полученное значение:

Сафронов – 8 000 (ставка сотрудника) / 18 000 (сумма ставок всей бригады) * 29 320 (сумма заработка всей бригады) = 13 031,11

Хочу отметить, что в документе можно совмещать несколько переключателей. Например, установим и «Учитывать КТУ» и «Учитывать тариф». Не забываем, что для пересчета необходимо нажать кнопку «Рассчитать».

А теперь немного расшифрую как это всё подсчитано.

https://www.youtube.com/watch?v=E4cBzEWnjX8

Сафронов – 8 000 *0,4 / (8 000 * 0,4 +10 000 *0,6) *29 320 (заработок всей бригады) = 10 198,26

Игнатов — 10 000 *0,6 / (8 000 * 0,4 +10 000 *0,6) *29 320 (заработок всей бригады) = 19 121,74

Такую расшифровку можно получить и из самой программы. При расчете можно выбрать вариант расчета с комментарием. В результате Вы получите окно следующего вид.

Признаться я с трудом понял, что на нем пытаются донести.

Переключатель «Учитывать отработанное время» в документе «Сдельный заработок»

Если вы помните, то в начале этой статьи я отметил, что при использовании вида расчета «Оплата по производственным нарядам» не учитывается отработанное время и график для сотрудника можно выбирать любой.

Это действительно справедливо для вида расчета, но вот в документе «Сдельный наряд», есть возможность распределять заработок бригады между её членами в соответствии с количеством отработанного времени.

Расчет и учет сдельного заработка в конфигурации

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания.

Нормы труда — нормы выработки, времени, обслуживания, численности — устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Согласно статье 150 ТК РФ при выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Норма выработки — количество продукции, которое работник (группа работников) определенной квалификации должен произвести в единицу рабочего времени; норма времени — количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (работ, услуг).

Сдельная расценка — это производная величина, которая определяется расчетным путем: часовая (дневная) тарифная ставка по соответствующему разряду выполняемой работы делится на часовую (дневную) норму выработки либо умножается на установленную норму времени в часах или днях.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке: сдельным нарядам, путевым листам и пр.

Сдельный заработок работника в программе регистрируется документом «Сдельный наряд на выполненные работы». Предварительно, до оформления нарядов, необходимо определить список технологических операций, выполняемых работниками, и их расценки. Для этого нужно заполнить справочник «Технологические операции».

Технологическая операция — это операция или совокупность операций, производимых работником в рамках производственного задания, для которых установлена сдельная расценка. Для каждой технологической операции определяется разряд работ, в соответствии с которым рассчитывается сдельная расценка.

Перечень технологических операций не регламентирован в рамках страны или отрасли, но может быть определен для конкретного предприятия внутренними документами. Таким образом, в качестве технологической операции может выступать, например, как изготовление сервиза в целом, так и пайка одной ложки.

Для каждой технологической операции можно указать расценку, а также значения для отражения начислений по производственным нарядам в бухгалтерском и налоговом учете: основную статью затрат, основную номенклатурную группу и способ отражения в бухгалтерском учете.

https://www.youtube.com/watch?v=3e56FEQ_4t4

Если одна и та же работа имеет различные расценки в зависимости от обрабатываемого изделия, то можно ввести в справочник несколько операций для каждого изделия и соответствующим образом установить расценки.

Оформление перевода на сдельный заработок

При применении в организации сдельной формы оплаты труда, в программе должно быть отражено, что заработная плата некоторых работников начиная с определенного момента времени будет рассчитываться по данным сдельных нарядов. Для этого оформляется документ «Прием на работу», в котором в качестве формы оплаты труда работника указывается «Сдельный заработок». Если работник уже числится на предприятии, оформляется документ «Кадровое перемещение».

Несмотря на то, что заработная плата работника зависит лишь от количества выполненных работ, график работы должен быть указан обязательно. Исходя из указанного в приеме на работу графика, будет рассчитываться отработанное время (см. п. «Расчет отработанного времени»).

На закладке «Начисления» для работника уже указано основное начисление — «Оплата по производственным нарядам», необходимо только проставить размер тарифной ставки (для оплаты труда в установленных трудовых законодательством случаях).

Оформление сдельного наряда

Сдельный наряд — это документ системы, позволяющий отразить список работ и исполнителей данных работ, а также распределить между исполнителями сумму за работу. Сдельный наряд может быть оформлен как однажды — по итогам расчетного периода, так и согласно первичным документам, выписываемым на производстве.

Например, если работник весь месяц изготавливал одинаковые детали, можно оформить один наряд, где указать одну технологическую операцию «Изготовление деталей», а в качестве количества — количество изготовленных за месяц деталей.

На закладке «Выполненные работы» документа указывается список операций, выполненных работником или бригадой. Если при формировании справочника «Технологические операции», для каждой операции списка были указаны расценка и сведения для бухгалтерского и налогового учета, они автоматически заполнят соответствующие колонки документа.

При аккордной форме оплаты труда можно указать одну технологическую операцию, количество, равное единице, и проставить вручную необходимую сумму к оплате.

Если работа производилась по расценкам, отличным от принятых основными, их можно откорректировать вручную. В частности, при сдельно-прогрессивной оплате труда можно в сдельном наряде дважды указать одну и ту же технологическую операцию, но с разными расценками: для работ в границах нормы выработки (основная расценка) и работ сверх нормы (откорректированная).

На закладке «Исполнители» указывается работник или список работников, выполнявших заявленные технологические операции. В колонке «Дата начала» нужно указать дату выполнения работ. Если выполнение работ по наряду продолжалось более одного дня, можно установить флаг «Период вводится двумя датами» и в появившейся колонке «Дата окончания» указать дату окончания работ.

В том случае, если работник был уволен до того, как была окончена работа по длительному (например, декадному) наряду, то для данного работника обязательно проставить дату окончания наряда равной дате увольнения, в противном случае система не учтет сдельный наряд в итоговом заработке.

Для корректного распределения заработка внутри бригады (поскольку уволившийся работник отработал меньшее количество времени, чем вся бригада) может быть использован коэффициент трудового участия (КТУ), а именно — указание в качестве КТУ фактически отработанного времени.

Если в таком документе не будет указан КТУ, заработок, как и обычно, будет распределен между работниками поровну, вне зависимости от указанных периодов работы.

Если же работник был принят на работу и присоединился к бригаде, уже выполнявшей какое-то время длительный наряд, не будет ошибкой, если при оформлении наряда дата начала его работы будет совпадать с датой начала наряда, а не будет равна дате фактического начала работ. Заработок его также будет отрегулирован с помощью КТУ.

https://www.youtube.com/watch?v=03Z4_333hQM

Для распределения заработанной суммы между участниками бригады используется коэффициент трудового участия. В качестве КТУ может быть использовано отработанное время, соотношение квалификаций работников в числовом выражении, любой другой коэффициент.

Например, работу по погрузке автомобиля выполняло двое грузчиков. Один отработал 2 часа, другой 4 часа. В таком случае в качестве КТУ для них можно указать 2 и 4 соответственно. Следует подчеркнуть, что сумма коэффициентов трудового участия по наряду может не быть равна единице.

Для расчета суммы заработка каждого работника бригады, предназначена кнопка «Рассчитать» на панели инструментов закладки «Исполнители».

При расчете итоговая сумма по технологическим операциям делится на количество участников бригады с учетом КТУ. Таким образом, сумма в 600 рублей, заработанная грузчиками (см.

предыдущий пример) будет разделена на 6 частей, 2 из которых по 200 рублей получит первый грузчик, а 4 части по 400 рублей получит второй грузчик.

Суммы могут быть откорректированы вручную. При проведении наряда система контролирует, чтобы сумма заработков всей бригады совпадала с суммой по технологическим операциям.

Оформление премии при сдельно-премиальной форме оплаты

Для того, чтобы работнику кроме сдельного заработка начислялась еще и премия, необходимо в документе, которым мы определили переход работника на сдельную форму оплаты труда, указать в качестве постоянной доплаты премию (фиксированной суммой или процентом). В таком случае сумма премии будет рассчитана в документе «Начисление зарплаты» (см. далее).

Если же суммы премии определяются ежемесячно и не зависят от суммы заработка, сведения о премии оформляются документом «Регистрация разовых начислений».

Отражение сдельного заработка в регламентированном учете

Сдельный наряд, в отличие от всех остальных первичных документов системы, не нуждается во вспомогательных операциях, чтобы сформировать проводки по бухгалтерскому и налоговому учету (для отражения в бухгалтерском учете других начислений необходимо в конце месяца формировать документ «Отражение зарплаты в регламентированном учете»). Сумма заработка каждого работника по наряду будет распределена по затратным счетам, указанным на закладке «Выполненные работы» пропорционально сумме за каждую технологическую операцию.

Расчет месячного заработка, отработанного времени и НДФЛ

Однако, для окончательного расчета месячного заработка работника оформления сдельных нарядов не достаточно.

Для расчета отработанного времени, прочих начислений (премий, доплат), удержаний и подоходного налога необходимо оформить на работника документ «Начисление зарплаты».

Данный документ является итоговым документом для расчета заработной платы за расчетный период, с его помощью рассчитываются суммы постоянных начислений и удержаний всех работников организации.

В случае сдельной оплаты труда, документ собирает сумму, начисленную работнику по всем сдельным нарядам за расчетный период. До проведения документа «Начисление зарплаты» в расчетный листок работника не попадет сумма оплаты по производственным нарядам.

Следует подчеркнуть, что собраны и приняты к расчету будут суммы только по тем сдельным нарядам, которые оформлены на работы, проведенные уже после приема работника или перевода работника на сдельную форму оплаты труда.

Если работник был переведен на сдельный заработок не с начала расчетного периода, а до этого его труд оплачивался, к примеру, исходя из часовой тарифной ставки, то на закладке «Основные начисления» документа «Начисление зарплаты» для данного работника будет две строки: в первой будет рассчитана сумма, которую он заработал по часовому тарифу, во второй — сумма по сдельным нарядам.

Отработанное время в случае сдельной оплаты труда рассчитывается по графику с учетом документов-отклонений: больничных, отпусков, простоев, невыходов.

Оформленный сдельный наряд не является документом, подтверждающим явку работника, равно как и отсутствие наряда не является подтверждением неявки.

Именно поэтому очень важно отражать в системе изменения в графиках всех работников (с помощью документа «Кадровое перемещение»), а так же регистрировать все неявки.

Расчет ЕСН

Процедура расчета ЕСН для работников, труд которых оплачивается по производственным нарядам, стандартна: создается документ «Расчет ЕСН», в котором автоматически рассчитываются суммы налогов.

https://www.youtube.com/watch?v=zQAUWsFjQ9s

Мы рассмотрели действия пользователя для расчета и учета сдельного заработка в организации. Основным и необходимым является оформление документа о выработке — сдельного наряда. Все нюансы распределения заработка между участниками бригады отражаются с помощью КТУ. При сдельно-премиальной системе оплаты труда необходимо отдельным документом назначить работнику премию.

Окончательный расчет месячного заработка, отработанного времени и НДФЛ производится документом «Начисление зарплаты».

Расчет единого социального налога — документом «Расчет ЕСН».

Таким образом, в программе реализована возможность оформления прямой сдельной, сдельно-прогрессивной, сдельно-премиальной и аккордной систем оплаты труда.

Сдельная система оплаты труда – расценки, правила расчета и образец трудового договора

Сдельная расценка – один из способов оплаты труда работников, предусмотренных трудовым законодательством, имеющих свои особенности, преимущества и недостатки. Рассмотрим особенности оформления трудовых отношений с работниками с опорой на действующие нормативные правовые акты, а также виды сдельной оплаты и правила расчета.

Нормативная база

Сдельная оплата труда, как и любые иные трудовые правоотношения, регулируются определенной нормативной базой, которой должны следовать и работники, и их работодатели.

На основании п. 1 ст. 135 Трудового кодекса заработная плата устанавливается сотруднику при заключении с ним трудового договора на основании той системы оплаты, которая установлена в организации или на предприятии.

Ст. 8 ТК предусматривает право и обязанность организаций издавать локальные акты, которые распространяют свое действие на трудовые правоотношения внутри организации При этом они не должны противоречить действующему ТК и выходить за пределы компетенции фирмы.

Регулирование сдельной (как и повременной) оплаты осуществляется и иными нормами Трудового кодекса, содержащимися в главе 21, общих принципах и началах трудового права и иных нормах, регулирующих рассматриваемый вопрос в общем виде.

Более подробным источником правовой регламентации является локальный акт организации, устанавливающий правила сдельной работы и оплаты за нее. Это Положение о сдельной оплате труда, на основании которого работнику и устанавливается зарплата, происходит ее расчет и выдача.

Другими локальным документом организации могут устанавливаться правила установления оплаты за выполненную работу, тарификация, нормирование труда и иных вопросов в этой сфере.

Виды сдельной оплаты труда

Трудовое законодательство предусматривает 2 различных варианта расчета зарплаты работнику, выбор которого зависит от специфики трудовой функции и деятельности предприятия:

- повременная зарплата, выплачиваемая исходя из фактически отработанного работником времени;

- сдельная, размер которой зависит не от времени нахождения сотрудника на работе, а от фактически выполненной им работы (количество выпущенной продукции, заготовленных материалов и т.п.).

Это единственная классификация, которая установлена на законодательном уровне. Подразделение сдельной заработной платы на различные виды носит не правовой, а теоретический и практический характер. Практикой трудовых отношений выработаны следующие варианты оплаты за фактическую выработку:

- сдельно-премиальная оплата труда, которая предполагает оплату за фактический труд сотрудника (количество выпущенной продукции) и премиальные выплаты в случае перевыполнения установленной работодателем нормы выработки;

- сдельно-прогрессивная, предполагающая оплату выработки сверх установленной нормы в большем размере (после выполнения нормы за определенный период времени, оплата за единицу повышается по установленному работодателем тарифу);

- косвенно-сдельная зарплата, которая зависит от фактически выполненной работы основного персонала, но выплачивается персоналу вспомогательному, который непосредственно в выпуске или заготовке продукции не участвует (лица, обслуживающие орудия производства, осуществляющие предпродажную подготовку товара и др.);

- коллективная, зависящая от эффективности труда всего коллектива, и бригадная, которая рассчитывается на основании количества выпущенных единиц продукции членами одной бригады;

- выплата аккордной зарплаты (за выполнение каких-то отдельных стадий производства либо всех их в совокупности);

- аккордно-премиальная (по аналогии со сдельно-премиальной, аккордная оплата с премией за перевыполнение норм).

Положением в организации могут быть предусмотрены и любые иные форматы подсчета размера зарплаты сотрудников.

Порядок перевода на сдельную оплату

Заработная плата, ее размер, условия формирования и порядок выплаты являются условиями трудового договора с работником.

Сдельная работа осуществляется сотрудниками организации лишь в том случае, когда такая форма оплаты закреплена в трудовом договоре. Но работодателем на основании ст.

74 ТК повременные работники могут быть переведены на сдельную оплату. Для этого необходимо выполнить следующие действия:

- Издание приказа о переводе соответствующих категорий работников на сдельную оплату труда.

- Составление и утверждение Положения о сдельной заработной плате.

- Ознакомление заинтересованных работников под личную подпись с обоими локальными правовыми актами за 2 месяца до вступления изменений в форме оплаты в силу.

- Внесение изменений в трудовые договоры в форме дополнительных соглашений.

При согласии работников (если они получены в письменной форме) переход на такую форму оплаты может быть осуществлен и до истечения 2-хмесячного срока.

Трудовой договор со сдельной оплатой труда

Переходу на сдельную форму расчета заработной платы должно предшествовать внесение в трудовой договор с работником условия о сдельной оплате труда (образец приведен ниже).

Для этого работодатель подготавливает форму дополнительного соглашения в двух экземплярах и предлагает на подписание работнику.

После проставления подписей и печати организации (при ее наличии) и истечения предусмотренного законом 2-хмесячного срока такое дополнительное соглашение вступает в силу и изменяет первоначальный трудовой договор.

https://www.youtube.com/watch?v=FBB5EC97_ZU

Скачать документ бесплатно в Word [46.50 KB]

Расчет

Правила расчета сдельной зарплаты должны регулироваться локальным актом предприятия, доступным для ознакомления сдельщикам. В общем виде формула подсчета причитающейся такому работнику зарплаты выгладит следующим образом:

ЗП = Кп * Сед, где

- ЗП – размер заработной платы до вычета налогов;

- Кп – количество выпущенных (изготовленных) единиц продукции;

- Сед – расценки за 1 единицу готовой продукции.

Сложнее будет выглядеть формула, если работодатель предполагает выплату премии за выполнение или перевыполнение плана:

ЗП = Кп * Сед + П, где

- П – премия по итогам работы, которая зачастую носит фиксированный характер, но может зависеть и от количества выпущенных изделий сверх нормы.

При прогрессивном расчете формула будет еще более усложнена:

ЗП = Кп * Сед + Кпп * Седп, где

- Кпп – количество продукции сверх установленного плата;

- Седп – повышенная стоимость продукции, устанавливаемой после выполнения установленной нормы в определенный временной отрезок.

Если локальным актом предусмотрено не одно прогрессивное повышение стоимости выработки, то слагаемых в формуле будет еще больше.

Конкретная формула расчета зависит от специфики подсчета сдельной зарплаты, устанавливаемой соответствующим Положением на уровне конкретной организации.

Преимущества и недостатки

| Размер дохода работника напрямую зависит от эффективности его труда, что положительно влияет на его мотивацию и заинтересованность трудиться как можно больше и качественнее | Работнику не удастся выгадать свободное время в течение рабочей смены без ущерба для размера своей заработной платы |

| Рост производительности труда, увеличение объема выпущенной продукции предприятием, как следствие – его экономический рост | Не оплачивается время нахождения на работе при временном простое производственного процесса. Например, при наладке или обслуживании станков (внепланового) работники вынуждены ожидать на рабочем месте, но данное время им не оплачивается |

| Формирование трудолюбивого коллектива, стремящего к росту выпуска качественной продукции, что положительно сказывается на финансовом благополучии как предприятия, так и самих работников | Стремление за большим заработком может негативно сказаться на психоэмоциональном и физическом здоровье работника |

| У работника нет необходимости искать подработки на стороне при желании увеличить свой доход. Для этого ему достаточно больше трудиться на своем основном рабочем месте | При отсутствии должного контроля за качеством продукции предприятию грозят убытки вследствие большого количества брака, допущенного рабочими в погоне за количеством и итоговой зарплатой |

| Возможные конфликты в коллективе при подсчета количества выпущенной продукции и размере выплаченной каждому зарплаты по итогам работы |

Сдельная форма оплаты труда работников предприятий имеет свои преимущества и недостатки, и каждая организация самостоятельно решает, к какой форме ему прибегнуть. Трудовой кодекс возлагает на работодателя обязанность решить, каким образом он будет оплачивать работу своих сотрудников. Для этого ему необходимо разработать и утвердить локальный правовой акт, регулирующий порядок оплаты (как правило, в форме Положения). На основании этого документа и должен рассчитываться размер зарплаты, правила и порядок ее начисления и выплаты.

, расположенного в городе (другом поселении) (приложение к техническому паспорту на здание (строение)")

")

")