Терентьев Богдан

Получения:- среднесрочных и долгосрочных планов производственной деятельности предприятия;- копий плановых экономических заданий подразделений предприятия;- плановых технико-экономических нормативов материальных и трудовых затрат;- проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы и услуги;- результатов экономического анализа всех видов деятельности предприятия;- …2.2. Предоставления:- финансовых и кредитных планов;- отчетов о выполнении финансовых планов;- результатов финансового анализа;- методических и инструктивных материалов по вопросам финансовой деятельности предприятия;- …3. С отделом материально-технического снабжения по вопросам:3.1.

- Положение о финансовом отделе

- Положение о финансово-бухгалтерском отделе

- Положение финансового отдела бухгалтерии

- Служба финансового контроля

- Функции финансовой службы:

- Структура финансовой службы

- Регламент работы финансового отдела

- Положение о финансовом отделе

- 2 Цели

- 3 Внутренняя структура

- 4 Функции и задачи

- 5 Права

- 6 Взаимоотношения с другими подразделениями

- 7 Ответственность начальника подразделения

- 8 Заключение

- Положение о финансово-экономическом отделе Управления государственной политики и нормативно-правового регулирования

- 1. Общие положения

- 2. Задачи Отдела

- 3. Основные функции Отдела

Положение о финансовом отделе

Важно Разработка и осуществление мероприятий, способствующих своевременности платежей, выбор форм расчетов с контрагентами и обеспечение соблюдения правил ведения расчетов.34.

Составление и предоставление в налоговые органы установленной документации по вопросам финансово-хозяйственной деятельности предприятия.35. Обеспечение своевременности и полноты выплаты заработной платы рабочим и служащим предприятия.36.

Обеспечение финансирования затрат, предусмотренных финансовыми планами, планами капитальных вложений.37.

Участие в разработке предложений, направленных на:- обеспечение платежеспособности;- предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, сверхнормативных запасов;- повышение рентабельности производства;- увеличение прибыли;- снижение издержек на производство и реализацию продукции;- …38.

Положение о финансово-бухгалтерском отделе

5.4.2. Обеспечивать не разглашение работниками Отдела информации о Компании, составляющей коммерческую и/или служебную тайну. 5.4.3. Организовывать ведение делопроизводства в Финансовом отделе. 5.4.4. Обеспечивать соблюдение работниками Финансового отдела трудовой дисциплины.

6.

Положение финансового отдела бухгалтерии

Обеспечение своевременности налоговых платежей, расчетов с кредиторами и поставщиками.10. Создание условий для эффективного использования основных фондов, трудовых и финансовых ресурсов предприятия.11. … IV. Функции 1.

Управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в целях наиболее эффективного использования всех видов ресурсов.2.

Разработка финансовой стратегии предприятия и базы для его финансовой устойчивости.3.

Составление проектов перспективных и текущих финансовых планов, с приложением всех необходимых расчетов.4. Подготовка материалов для составления бизнес-плана предприятия.5. Разработка прогнозных балансов и бюджетов денежных средств.6.

Участие в подготовке проектов планов: реализации продукции (работ, услуг), капитальных вложений, научных исследований и разработок.7.

Внимание Финансовый отдел в своей деятельности руководствуется законодательством РФ, Уставом Компании, решениями Совета директоров Компании, внутренними документами Компании, указаниями Руководителя Финансового отдела, Финансового директора и настоящим Положением. 1.4. Финансовый отдел осуществляет взаимодействие со структурными подразделениями Компании в порядке, определяемом внутренними документами Компании. 2. Основные задачи Финансового отдела 2.1.Реализация финансовой стратегии и финансовой политики Компании; 2.2.Организация финансовой деятельности Компании с целью эффективного использования финансовых ресурсов; 2.3.

Разработка прогнозов экономического развития Компании и участие в формировании ключевых показателей деятельности. 2.4. Участие в разработке бизнес-планов, составление перспективных и текущих финансовых планов и бюджетов Компании и оперативный контроль их выполнения; 2.5.

Служба финансового контроля

Формирование финансового отдела на предприятии — ответственная задача. Функции финансового отдела постоянно расширяются и формируются, исходя из задач, решение которых – обязанности начальника финансового отдела.

Функции финансовой службы:

- Финансовый контролинг — одна из основных задач финансовой службы, которая заключается в формировании планов и контроля за их исполнением. Исполнение данной функции связанно не только с учетом и анализом, но и контролем над исполнением бизнес-процессов предприятия.

Рисунок 1.

Контроль исполнения бюджета движения денежных средств на примере программного продукта «WA: Финансист».

- Казначейство. Управление денежными средствами компании, формирование платёжного календаря, контроль состояния взаиморасчетов – все это функции казначейства и недооценить их важность невозможно.

- Организация и ведение бухгалтерского и налогового учёта. Данная функция не требует особого разъяснения. Единственное, на чем хочется заострить внимание – это разграничение функций Главного бухгалтера и финансового директора (руководителя финансового отдела). Ответственность главного бухгалтера – ведение регламентированного и налогового учета в соответствии с требованиями законодательства, своевременное формирование бухгалтерской и налоговой отчетности, отражение фактов хозяйственной деятельности компании на регистрах бухгалтерского учета. Обязанности начальника финансового отдела заключаются в планировании деятельности компании, его финансового результата, в том числе и в условиях постоянно изменяющегося законодательства. Функция налогового планирования – прямая ответственность финансового директора компании. Структура подчинения Главного бухгалтера – тоже тема отдельного разговора. С одной стороны главный бухгалтер входит в зону ответственности финансового директора и должен ему подчиняться, с другой, в соответствии с законом «о бухгалтерском учете», главный бухгалтер подчиняется непосредственно Генеральному директору организации. Самый простой выход в данной ситуации – двойственное подчинение главного бухгалтера.

Следует понимать, что в конкретной компании схема работы финансового отдела может не ограничивать задачи, стоящие перед финансовым директором в процессе организации отдела.

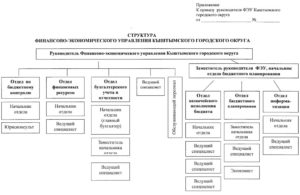

Структура финансовой службы

После того, как определены обязанности финансового отдела, можно приступать к формированию его структуры.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Работа финансовой службы может быть организована по следующей схеме:

Рисунок 2. Структура финансовой службы.

При этом подразделения «Договорной отдел» и «IT отдел» не входят в состав ФЭО, но стратегически подчинены Финансовому директору.

Самое простое — выделить для реализации каждой функции отдельную службу.

Но никто не мешает дробить функцию на несколько служб или, наоборот, объединять несколько функций в одну службу.

Определив структуру и задачи финансового отдела, необходимо приступать к разработке внутренних регламентов.

Регламент работы финансового отдела

Что включают в себя регламенты финансовой службы?

Регламент финансового отдела – это набор положений, правил, инструкций, регламентирующих бизнес-процессы, владельцем которых является финансовый директор, причем как базовые (бюджетирование, учет, привлечение финансирования, проведение платежей; регламентируются соответственно бюджетной, учетной, кредитной политикой, порядком проведения платежей, составления финансовой отчетности), так и связанные непосредственно с управлением персоналом финансовой службы предприятия. Последние часто называют HR-процессами.

В процессе разработки, согласования и утверждения документов, регламентирующих эти процессы, снимаются многие вопросы, связанные с количеством сотрудников финансовой службы, с требованиями к их квалификации, с фондом оплаты труда.

При изменении требований к функциональным обязанностям сотрудников со стороны руководства компании регламентирующие документы, утвержденные ранее, позволят свести к минимуму потенциальные конфликты, изменить штатную численность и пересмотреть заработную плату.

Рисунок 3. Процесс согласования на примере программного продукта «WA: Финансист».

Совокупность задач финансового отдела, его регламенты и структура составляют основу для формирования итогового документа — Положение о финансовой службе предприятия.

Настоящее положение представляет собой внутренний регламентирующий документ, который имеет следующую структуру:

1. Организационно-функциональная структура финансовой службы. Обычно организационная структура представляет собой организационную диаграмму с выделением отделов и описанием их функций. Для целей HR-планирования полезно на диаграмме вывести информацию о количестве штатных единиц (существующих и планируемых).

2. Структурная и штатная численность финансовой службы. Как правило данная информация формируется в виде таблицы с обязательным указанием названий отделов, должностей, количества действующих и вакантных штатных единиц.

3. Основные цели и задачи финансовой службы. В данном разделе регламента дается описание целей, сформулированных с учетом стратегии развития компании, и задач, которые необходимо решить для их достижения. Задачи определяются для каждого отдела.

4. Матрица функций. Это таблица, в которой по вертикали расположены функции финансовой службы, а по горизонтали – организационные звенья, то есть руководители и ключевые сотрудники отделов службы. На пересечении строк и граф делается отметка (кто за что отвечает). Матрица функций даёт представление о возможной загрузке отделов и позволяет оптимально сгруппировать функции по подразделениям.

5. Порядок взаимодействия сотрудников финансовой службы.

Обычно выделяют внутренний порядок взаимодействия – между отдельными сотрудниками и (или) структурными подразделениями компании и внешний – с отдельными лицами (например, особо крупными клиентами) или государственными (коммерческими) организациями. Порядок взаимодействия разрабатывается с учетом организационной структуры компании в целом, функций и задач других ее подразделений, сложившихся принципов и традиций.

Рисунок 4. Порядок взаимодействия сотрудников на примере программного продукта «WA: Финансист».

6. Порядок разрешения конфликтных ситуаций.

В данном разделе подробно прописывается процедура подачи апелляции или выражения несогласия по цепочке «генеральный директор – финансовый директор – начальник финансово-экономического отдела – рядовой сотрудник».

Это касается любых вопросов и предложений (полученное задание, принимаемое решение, несоразмерная компенсация, поощрение или наказание), в том числе инновационных, которые могут возникнуть и у сотрудника, и у его непосредственного руководителя.

7. Система показателей, позволяющих оценить работу финансового директора и финансовой службы. Этот раздел включает перечни и описание показателей, при выполнении которых работа финансового директора и его подчиненных признается успешной. Показатели должны быть конкретными и измеримыми.

8. Заключительные положения. В данной части закреплены порядок согласования и утверждения Положения, срок его действия, процедура внесения изменений, ознакомления сотрудников с Положением и процедура его хранения..

https://www.youtube.com/watch?v=hqqH0xtoXHA

Если руководителем финансовой службы является финансовый директор, то его деятельность регламентируется должностной инструкцией финансового директора. Если планово-финансовый отдел, выделен в отдельное подразделение, то при разработке должностной инструкции начальника финансового отдела нужно применять общие правила формирования должностных инструкций.

Подробная должностная инструкция включает, как правило, следующие пункты:

1. Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр.

2. Требования к квалификации. Формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей.

3. Должностные обязанности. Чем подробнее будет заполнен этот раздел, тем меньше потом будет возникать вопросов у специалиста о необходимости выполнения тех или иных задач. Следовательно, этот раздел должен быть максимально полным изложением всех возможных задач выполняемых специалистом.

4. Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. Имеет смысл описывать только те критерии, выполнение которых можно проконтролировать.

5. Права специалиста. Описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п.

6. Права и обязанности руководителя. Этот пункт дополняет предыдущий. В нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.

7. Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей.

Стоит отметить, что эффективная деятельность финансового отдела невозможна без качественной информационной системы.

Все больше организаций выбирают решение на платформе 1С — «WA: ФИНАНСИСТ», представляющее собой линейку программных продуктов для автоматизации управления финансами в организациях среднего и крупного бизнеса.

Модули «WA: ФИНАНСИСТ»:

- Казначейство, БДДС

- Бюджетирование доходов и расходов, ББЛ и пр.

- Учет и отчетность по МСФО

- Управленческий учет по корпоративным стандартам

- Управление договорами: от согласования до исполнения

Рисунок 5. Формирование ОДДС прямым и косвенным методом на примере программного продукта «WA: Финансист».

С использованием «WA: ФИНАНСИСТ» финансовые отделы предприятий эффективно решают следующие задачи:

- Прогнозирование финансового состояния предприятия и моделирование экономических показателей бизнеса, определение плановых результатов.

- Удобное и безошибочное планирование / контроль доходов, расходов и денежных потоков компании.

- Оптимизация использования денег, повышение финансовой эффективности и устойчивости бизнеса.

- Увеличение ликвидности и доходности бизнеса, в том числе, за счет минимизации использования заемных средств.

- Повышение качества и обоснованности управленческих решений и прозрачности Бизнеса в целом.

- Своевременность и достоверность финансовой отчетности по международным или корпоративным стандартам.

- Полный порядок в работе с договорами: хранение, согласование, и всесторонний контроль.

- Повышение финансовой дисциплины по компании в целом и степени персональной ответственности сотрудников.

- Снижение трудозатрат, повышение удобства и минимизация ошибок финансистов в повседневной работе.

записи прошедших вебинаров по теме «Управленческий учет / МСФО»

См. подробнее в следующих разделах:

- Функции финансового директора

- Роль финансового менеджера

Положение о финансовом отделе

1.1 Полное наименование подразделения — финансовый отдел, сокращенное — ФО.

1.2 Финансовый отдел является самостоятельным структурным подразделением ОАО «Компания»(далее по тексту предприятия).

1.3 Финансовый отдел подчиняется непосредственно директору по экономике.

1.4 Финансовый отдел возглавляет начальник, назначаемый на должность приказом генерального директора предприятия по представлению директора по экономике.

1.5 В процессе производственной деятельности финансовый отдел в широких масштабах сотрудничает с:

1.5.1 бухгалтерией;1.5.2 ОМТСиК;1.5.3 отделом сбыта;1.5.3 участком отгрузки готовой продукции;1.5.4 техническим отделом;1.5.5 отделом кадров;1.5.6 планово-экономическим отделом;1.5.7 отделом информационных технологий;1.5.8 административным отделом;1.5.9 юридическим отделом;1.5.10 ОТК;1.5.11 руководителями всех структурных подразделений;1.5.12 контрагентами предприятия.

1.6 В своей деятельности отдел руководствуется:

1.6.1 Уставом предприятия.1.6.2 Настоящим «Положением».1.6.3 Налоговым кодексом.1.6 4 Постановлениями и распоряжениями Правительства РФ.1.6.

5 Приказами и инструкциями Министерства финансов РФ,Министерства по налогам и сборам РФ, другими нормативно-правовымиактами по вопросам финансов и управления предприятия.1.6.

6 Политикой предприятия в области качества и соответствующейдокументацией системы менеджмента качества.

1.6.7 Правилами внутреннего трудового распорядка предприятия.

2 Цели

Обеспечение эффективного управления оборотными средствами предприятия.

3 Внутренняя структура

3.1 Структуру и штатную численность финансовый отдел утверждает директор по экономике.

3.2 Финансовый отдел имеет в своем составе: экономистов по финансовой работе.

3.3 Распределение обязанностей между работниками финансового отдела производится начальником отдела.

3.4 Работник назначается и освобождается от должности приказом генерального директора по представлению начальника финансового отдела.

3.5 В своей деятельности работники руководствуются:

3.5.1 Постановлениями и распоряжениями Правительства РФ.3.5.2 Приказами и инструкциями Министерства финансов РФ,Министерства по налогам и сборам РФ, другими нормативно-правовыми актами по вопросам финансов и управления предприятия.

3.5.3 Политикой предприятия в области качества и соответствующей документацией системы менеджмента качества.

4 Функции и задачи

4.1 Планирование

4.1.1 Разработка бюджета движения платежных средств.4.1.2 Участие в разработке плана закупок.

4.1.4 Разработка иных финансовых планов предприятия.

4.2 Исполнение

4.2.1 Осуществление операций по счетам предприятия в учреждениях банков.4.2.

2 Обеспечение своевременного получения: документов на отгрузку продукции, выполнение работ или оказание услуг (счет-фактур, счетов), а также документов на полученные товарно-материальные ценности,выполненные работы или оказанные услуги (счета-фактуры, акты выполненных работ).4.2.

3 Принятие мер к своевременному получению причитающихся с покупателей средств.4.2.4 Ведение ежедневного оперативного учета реализации продукции, поступлений от реализации и других финансовых показателей.

4.3 Участие в анализе контрактов (договоров) предприятия, согласование финансовых условий.

4.4 Контроль за:

4.4.1 выполнением показателей бюджета;4.4.2 состоянием отгрузки и реализация продукции;4.4.

3 использованием по целевому назначению собственных и заемных оборотных средств в целом по предприятию и по отдельным структурным подразделениям, ответственность по которым за соблюдение нормативов оборотных средств несут руководители соответствующих подразделенийпредприятия;4.4.

4 соблюдением отделами и службами установленных сроков для акцепта платежных требований поставщиков, подрядчиков и других организаций (имеющих право предъявлять данные требования красчетному счету). В случае несогласия с суммой предъявленных требований — принятие мер по урегулированию данных вопросов (акты сверки, переговоры и т.п.).4.4.

5 за своевременным акцептом счетов-фактур соответствующими службами на полученные товарно-материальные ценности, выполненные работы или оказанные услуги.4.4.6 правильностью расчета сумм арендной платы и коммунальных платежей арендаторов предприятия;4.4.

7 правильностью расчета Плана закупок основных и вспомогательныхматериалов, а также обоснованностью закупочных цен на данныематериалы;4.4.8 за состоянием дебиторской и кредиторской задолженности.4.5 Составление и представление руководителям предприятия сведений и справок о ходе выполнения основных показателей финансового плана и о финансовом состоянии.4.6 Осуществление операций по счетам предприятия в банках.4.7. Осуществление мероприятий, способствующих ускорению оборачиваемости средств в расчетах.

4.8 По всем вопросам, связанным с осуществлением перечисленных функций, ФБО вносит свои предложения руководству предприятия.

5 Права

5.1 Требовать от подразделений предприятия представления материалов (данных анализа хозяйственной деятельности бухгалтерского, статистического и оперативного учета и т. д.), необходимых для осуществления работы, входящей в компетенцию финансового отдела.

5.2 Контролировать финансовую деятельность подразделений предприятия и давать их руководителям рекомендации по организации и ведению финансовой работы.

5.3 По результатам хозяйственной деятельности давать предложения руководителям предприятия о применении санкций и о поощрениях по отношению к отдельным работникам и подразделениям предприятия.

5.4 По уполномочию руководителей предприятия распоряжаться финансовыми ресурсами и подписывать (первой подписью) денежные, платежные, расчетные, кредитные и другие финансовые документы, с соблюдением действующего законодательства, правил договоров, инструкций, а также утвержденных планов и смет.

5.5 Визировать документы, связанные с финансовой деятельностью предприятия (планы, сметы, отчеты, договоры, приказы, распоряжения и др.).

6 Взаимоотношения с другими подразделениями

Совместно с отделами и службами предприятия:

6.1. Рассмотрение претензий и санкций, предъявленных покупателями и заказчиками, и разработка предложений по устранению недостатков, вызывающих эти претензии;

6.2. Предъявление претензий (совместно с юридическим отделом) и применение санкций к покупателям, поставщикам и заказчикам; принятие мер (совместно с юридическим отделом и главной бухгалтерией) по

своевременному и полному взысканию дебиторской задолженности с покупателей и других дебиторов.

6.3. Внедрение (совместно с бухгалтерией) наиболее целесообразных форм расчетов с покупателями и поставщиками, способствующих своевременности платежей, и обеспечение соблюдения правил ведения

этих расчетов.

6.4. С ОМТСиК по вопросам разработки плана закупок материалов.

6.5. С ОК по вопросам подбора персонала.

6.6. С ОК по вопросам обучения и переподготовки кадров.

6.7. С УКК по вопросам получения и предоставления необходимой

документации в рамках СМК.

7 Ответственность начальника подразделения

7.1 Всю полноту ответственности за качество и своевременность выполнения возложенных настоящим Положением на отдел задач и функций несет начальник отдела.

7.2 Степень ответственности других работников устанавливается должностными инструкциями.

8 Заключение

8.1 Настоящее Положение составлено в соответствии с:

8.1.1 Стандартом предприятия «Положение о структурном подразделении. Общие требования».

8.1.2 Штатным расписанием.

8.1.3 Действующей на предприятии организационной структурой.

8.1.4 Типовым положением о финансовом отделе

8.2 Право вносить предложения об изменениях в данного Положения имеет директор по экономике, начальник финансового отдела, начальник ОК.

Начальник финансового отдела А.А. Денежный

https://www.youtube.com/watch?v=s2eYbbH8QBo

Директор по экономике М.М. Экономный

Начальник отдела кадров И.И. Приветливый

Начальник отдела менеджмента качества В.В. Строгий

Начальник юридического отдела С.С. Точный

Положение о финансово-экономическом отделе Управления государственной политики и нормативно-правового регулирования

Приложение № 2

к приказу Федерального архивного агентства

от 14.03.2021 г. № 31

1. Общие положения

1.1. Финансово-экономический отдел (далее – Отдел) в соответствии с приказом Федерального архивного агентства (далее – Росархив) от 22 июня 2021 г. № 70 «Об утверждении штатного расписания Федерального архивного агентства» является структурным подразделением в составе Управления государственной политики и нормативно-правового регулирования(далее – Управление).

1.2. Отдел в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, правовыми актами Президента Российской Федерации и Правительства Российской Федерации, организационно-распорядительными документами Росархива, а также настоящим Положением.

1.3. Отдел осуществляет свою деятельность непосредственно, а также во взаимодействии в пределах своих полномочий с другими подразделениями Росархива, федеральными органами исполнительной власти, уполномоченными органами исполнительной власти субъектов Российской Федерации в области архивного дела, органами местного самоуправления, общественными объединениями и иными организациями.

1.4. Положение об Отделе и штатная численность утверждаются приказами Росархива.

2. Задачи Отдела

Основными задачами Отдела являются:

2.1. Подготовка предложений к документам стратегического планирования федерального и ведомственного уровней.

2.2. Реализация мероприятий Росархива по осуществлению государственной финансовой, экономической и социальной политики в подведомственных Росархиву федеральных государственных учреждениях.

2.3. Планирование финансовых ресурсов на содержание аппарата Росархива и подведомственных Росархиву федеральных государственных учреждений, обеспечение их финансированием.

2.4. Организация бухгалтерского учета и отчетности в подведомственных Росархиву федеральных государственных учреждениях, осуществление контрольно-ревизионной работы в соответствии с действующим законодательством.

2.5. Организация финансово-экономической работы в подведомственных Росархиву федеральных государственных учреждениях, оказание им методической помощи.

2.6. Организация обеспечения бесперебойной работы автоматизированных рабочих мест структурных подразделений Росархива.

3. Основные функции Отдела

В целях выполнения поставленных задач на Отдел возлагаются следующие функции:

3.1. Во взаимодействии со структурными подразделениями Росархива:

3.1.1. осуществляет подготовку предложений к основным направлениям государственной политики, нормативно-правовому регулированию и контролю в сфере архивного дела и делопроизводства, документам стратегического планирования федерального и ведомственного уровней;

3.1.2. готовит предложения к проектам законодательных и иных нормативных правовых актов по вопросам развития архивного дела, к проектам федеральных и отраслевых программ, Основных направлений и прогнозов развития архивного дела, разрабатывает проекты нормативных документов по профильным отделу направлениям;

3.1.3. участвует в подготовке прогнозов развития в установленной сфере;

3.1.4. обеспечивает формирование и согласование в установленном порядке Плана информатизации Росархива на плановый период, а также отчета за предыдущий период;

3.1.5. участвует в подготовке проекта ежегодного итогового доклада о деятельности Росархива;

3.1.6. по поручению Руководства Росархива готовит по запросам Президента Российской Федерации, Правительства Российской Федерации, других уполномоченных министерств и ведомств статистическую, аналитическую и оперативную информации по профильным отделу направлениям;

3.1.7. участвует в проведении комплексных и тематических проверок подведомственных федеральных государственных учреждений по профильным отделу направлениям;

3.1.8. организует разработку экономических нормативов, проведение анализа трудозатрат в подведомственных федеральных государственных учреждениях;

3.1.9. вносит на рассмотрение коллегии Росархива вопросы развития архивного дела и деятельности подведомственных федеральных государственных учреждений по профильным отделу направлениям;

3.1.10. готовит предложения по совершенствованию системы оплаты труда работников подведомственных федеральных государственных учреждений; разрабатывает в пределах компетенции Росархива руководящие материалы и инструктивно-методические письма по применению действующих систем оплаты труда;

")