Составление бюджета доходов и расходов осуществляется регулярно на определенный временной интервал. Для компаний с частным капиталом этот тип документа вводится в систему учета на добровольной основе по произвольному шаблону.

Обязательным к применению отчет считается для некоммерческих организаций и бюджетной сферы. В смету включается набор показателей, по которым могут быть зафиксированы движения денежных средств.

Прогнозные значения могут охватывать как отдельное подразделение предприятия, так и деятельность всей организации.

- Смета доходов и расходов: сфера применения и нормативная база

- Состав сметы доходов и расходов

- Анализ доходов и расходов

- Бюджет доходов и расходов в НКО

- Смета доходов и расходов бюджетного учреждения

- Смета расходов — как правильно составить

- Определение сметы расходов

- Область применения сметы расходов

- Пример составления сметы расходов

- Смета доходов и расходов бюджетного учреждения и ее совершенствование

- Калужский филиал

- КВАЛИФИКАЦИОННАЯРАБОТА

- 3.1 Основные задачиреформы государственного управленияна 2006-2008гг………………………………………………………………..……….…..52

- 1.1 Понятиебюджетной организации и место финансовбюджетных организаций в финансовойсистеме

- Смета расходов и доходов ТСЖ или управляющей компании: образец 2021, как и когда утверждается

- Для чего нужна смета доходов и расходов ТСЖ и УК

- Какие виды доходов имеет ТСЖ

- Какие виды расходов есть у ТСЖ

- Что такое смета расходов и доходов ТСЖ, обязательно ли ее вести

- Кто составляет и с кем необходимо согласовывать документ

- Как составить смету расходов ее структура, образец, бланк

- Примерная смета доходов и расходов управляющей компании

- Образец сметы доходов и расходов управляющей компании 2021

- Какие данные нужны при составлении бюджета ТСЖ

- Когда утверждается смета доходов и расходов ТСЖ

- Возможные ошибки при составлении сметы и как их исправить

- Может ли быть смета ТСЖ с минусом

- Смета доходов и расходов для некоммерческих организаций

- Учет в некоммерческих организациях (примеры)

- Способы управления

- Типичные нарушения, выявленные в ходе проведения проверок некоммерческих организаций

- Русская Православная Церковь

- Бухгалтерский учет в ТСЖ

- 1С: Предприятие для управления и учета

- Стандарты раскрытия информации

- Доходы и расходы некоммерческих организаций на примере Российской Федерации

Смета доходов и расходов: сфера применения и нормативная база

Для бюджетных учреждений и НКО смета является средством контроля расходов денежных ресурсов. Процедура составления и оформления сметной документации регламентируется gриказом Минфина от 20.11.2007 г. № 112н. Нормы касаются таких некоммерческих структур, как:

- учреждения, оказывающие образовательные услуги;

- организации, основной сферой деятельности которых являются услуги в сфере культуры или медицинского обслуживания;

- разные виды кооперативов;

- местные органы власти;

- благотворительные компании;

- объединения по религиозному признаку;

- подразделения, находящиеся в подчинении у МО, МЧС или МВД.

Бюджет доходов и расходов составляется для проведения аналитических мероприятий с целью оценки эффективности работы отдельных подразделений. В документ закладываются предполагаемые к получению суммы доходов в разрезе по источникам их происхождения, направления расходования средств. По итогам отчетного периода сведения фактически произведенных операций сопоставляются с прогнозными данными.

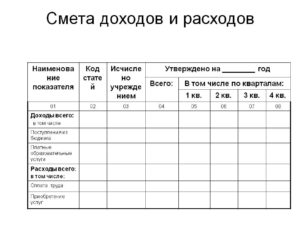

Состав сметы доходов и расходов

В бюджетной сфере система показателей приводится в сметах с привязкой к кодам классификации расходов. Для каждой группы затрат предусмотрена детализация до кодовых обозначений подгрупп расходов бюджета.

На этапе согласования и утверждения прогнозируемых доходов и расходов с главным распорядителем средств смета должна комплектоваться письменными обоснованиями для каждого показателя.

Все значения плановых величин должны быть подкреплены расчетами.

Бюджет доходов и расходов предприятия, образец документа, содержит два обобщенных блока информации:

- сведения о доходных поступлениях, запланированных на следующий финансовый год;

- данные о предполагаемых расходах, необходимость осуществления которых может быть доказана документально.

Доходы в плановых показателях указываются с источником финансирования в поквартальной или помесячной разбивке, аналогичная система дробления предусмотрена для затратных операций. Статьи затрат могут быть классифицированы по таким направлениям:

- оплата труда;

- страховые взносы;

- расчеты по командировкам;

- транспортные затраты;

- хозяйственные расходы;

- амортизационные отчисления;

- арендные платежи;

- приобретение ОС;

- банковское обслуживание.

Анализ доходов и расходов

Для подведения итогов эффективности деятельности и исполнения сметы используется несколько методик анализа:

- горизонтальный тип;

- вертикальный;

- факторный;

- коэффициентный.

Для горизонтального анализа характерно определение относительных и абсолютных изменений показателей деятельности в заданном интервале времени. Вертикальный метод используется для оценки структуры доходных поступлений и направлений расходования ресурсов, динамики их изменения.

Анализ доходов и расходов предприятия факторным способом дает возможность выделить обстоятельства, которые оказывают существенное влияние на размер доходов и затрат.

Методика расчета коэффициентов предназначена для составления комплексной оценки текущего положения финансового сектора организации.

https://www.youtube.com/watch?v=waXNQOKjgYg

На протяжении года организации, применяющие систему бюджетного планирования, стремятся полностью выполнить смету по всем заложенным в нее направлениям.

По окончании отчетного периода проводится анализ доходов и расходов на предмет полноты исполнения прогнозных величин. По каждой статье плановых поступлений и затрат проставляются фактические суммы и выводятся отклонения.

Такой подход позволяет учесть недоработки текущего периода в системе планирования при разработке сметы на следующий год.

Анализ доходов и расходов предприятия предполагает проведение таких мероприятий:

- Оценка своевременности и полноты получения ресурсов от распорядителя средств, оперативности доведения лимитов и правильности их отражения в учетной документации.

- Проверка кассовых и фактических затрат.

- Определение процента выполнения запланированного объема работ по расходным статьям сметы.

Кассовые расходы – объем перечисленных средств со счетов в казначействе. Они определяются по формуле:

Остатки денег на начало периода + Сумма полученных средств за весь год – Величина оставшихся на счетах денег на последний день финансового года.

Фактический расход – реальные расходные операции, в том числе неоплаченные. Используется для оценки полноты освоения сметы. Определяется по формуле:

Кассовые расходы – ((Кредиторская задолженность на конец года – величина долга на начало периода) + (Остатки материалов на конец года – остатки по счету на начало анализируемого периода) + Размер изменения величины дебиторской задолженности + Разница между сальдо на начало и конец года по счету учета расчетов с подотчетными лицами).

Бюджет доходов и расходов в НКО

Для НКО единого шаблона сметного документа не существует. Каждое предприятие вправе разрабатывать и утверждать собственный бланк. Для оформления документа можно использовать бумагу любого формата. При размещении сметы на нескольких страницах, они должны быть прошиты. Допускается составление документа в электронном виде или заполнение его от руки. В структуре шаблона надо выделить:

- название предприятия;

- дату утверждения и период актуальности;

- табличную часть с запланированными величинами показателей;

- итоговые цифры.

Смета доходов и расходов бюджетного учреждения

Организации, которые находятся в сфере мониторинга Минэкономразвития, должны составлять сметную документацию по образцам, приведенным в Приказе от 06.08.2008 г. № 241.

Бюджетные предприятия ежегодно подают в финансовый департамент сведения о прогнозируемых величинах доходов по кодам классификации и расходам. Смета доходов и расходов оформляется в трех экземплярах.

В образцах документов предусмотрены графы для выведения остатка средств на начало периода и сумм налогов, которые не должны быть включены в расходные статьи.

Смета расходов — как правильно составить

Сметы |12 Апр 2021 | 37603

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

https://www.youtube.com/watch?v=gimYvMiPAQ8

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

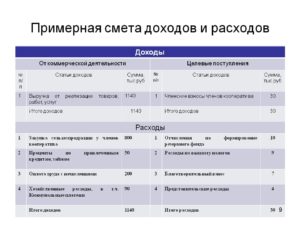

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

https://www.youtube.com/watch?v=ERaBl4cDZX0

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Смета доходов и расходов бюджетного учреждения и ее совершенствование

Сохрани ссылку в одной из сетей:

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГООБРАЗОВАНИЯ

«АКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА

МИНИСТЕРСТВА ФИНАНСОВРОССИЙСКОЙ ФЕДЕРАЦИИ»

Калужский филиал

КАФЕДРА «Экономика, финансы игуманитарные дисциплины»

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯРАБОТА

НА ТЕМУ:

«Сметадоходов и расходов бюджетного учрежденияи ее совершенствование (на примереОтделения по Алексинскому району УФКпо Тульской области)»

Студенткагруппы 5ФКз6РОМАНОВА ОЛЬГА СЕРГЕЕВНА

НаучныйруководительПОДЪЯБЛОНСКАЯ ЛИДИЯ МИХАЙЛОВНА

Кандидат экономических наук, доцент

АБиК г.Москва

КАЛУГА-2006

СОДЕРЖАНИЕ

Введение…………………………………………………………………………..3

Глава1.Основы организации финансов бюджетныхорганизаций и механизм финансированияорганизаций сферы управления…………………..……8…….

1.1Понятие бюджетной организации и местофинансов бюджетных организаций вфинансовой системе………………………………………..……8

1.2.Взаимоотношения бюджетных организацийс финансово-кредитнойсистемой…………………………………………………………………………..12

1.3.Смета доходов и расходов – основафункционирования деятельности бюджетногоучреждения…………………………………………………………20

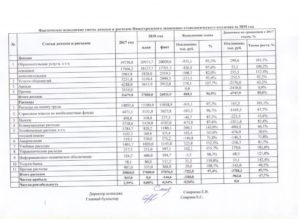

Глава2. Анализ показателей результативностииспользования бюджетных средствОтделением по Алексинскому району УФКпо Тульской области ..32

2.1.Анализсостава и структуры финансовых ресурсовОтделения по Алексинскому району УФКпо Тульской области…………………………….32

2.2Анализ основных расходов Отделения поАлексинскому району УФК по Тульскойобласти за 2005г и их динамика за2003-2005гг…………..……..…42

2.3Анализ показателей результативностииспользования бюджетных средств за2005 год Отделением по Алексинскому районуУФК по Тульской области……………………………………………………………………………48

Глава3. Основные направления реформированиябюджетных организаций на современномэтапе социально-экономического развитияРоссии. …..………52

3.1 Основные задачиреформы государственного управленияна 2006-2008гг………………………………………………………………..……….…..52

3.2Совершенствование экономическихмеханизмов и методов в процессереформирования бюджетногосектора…………………………………….……56

3.3.Путиповышения результативности использованиябюджетных средств бюджетнойорганизации…………………………………………….…….….…61

Заключение………………………………………………………………..….…..67

Списокиспользованной литературы……………………………………….…..71

Приложения……………………………………………………………….……..74

Введение

Процессразвития казначейской системы являетсяодним из ключевых элементов государственнойбюджетной политики и всего комплексареформ бюджетной сферы.

В целяхобеспечения прозрачности исполнениябюджета осуществляются мероприятия посовершенствованию бюджетной классификации,плана счетов бюджетного учета, процедурфинансового планирования, отчетностиоб исполнении бюджетов.

https://www.youtube.com/watch?v=tfy1KcnQemQ

В настоящеевремя проводится реформа бюджетногопроцесса в Российской Федерации,основными направлениями которойявляются: бюджетирование, ориентированноена результат, среднесрочное бюджетноепланирование, организация бюджетнойфункциональной классификации расходовбюджетов по программному принципу всоответствии с целями и задачамигосударственной политики.

Сейчаспланирование расходов является важнейшиминструментом повышения эффективностиуправления бюджетными финансами. С тогонасколько качественно будет осуществлятьсяпланирование, во многом зависитобоснованность подготовки и принятиярешений, затрагивающих все областифинансово-хозяйственной деятельностиучреждения.

Планированиестановится одним из главных рычагов,применяемых в целях повышениярезультативности расходов и доходовбюджета, оценки его влияния на экономику.

Тема выпускной квалификационнойработы «Смета доходов и расходовбюджетного учреждения и ее совершенствование»(на примере Отделения по Алексинскомурайону УФК по Тульской области).

В бюджетном праве смета – этоутвержденный в установленном порядкефинансовый план, определяющий объем ицелевое направление бюджетныхассигнований.

До недавнего времени темапланирования включала в себя составлениепроекта сметы доходов и расходовбюджетной организации, утверждение еераспорядителем, исполнение сметы впределах выделенных лимитов бюджетныхобязательств.

Планирование осуществлялосьпо статьям бюджетной классификациипутем индексации фактических расходовпредшествующего финансового года. Какправило, индексация производилась навеличину индекса инфляции, обозначенногов законе о федеральном бюджете на текущийгод.

Такой порядок планирования позволялполучать необходимые для обеспечениядальнейшей деятельности учреждениясредства. Одновременно предполагаемыерасходы никак не увязывались с достижениемопределенных показателей в деятельностиучреждения. Анализ и контроль былвозможен только в части сопоставленияплановых и фактических показателей.

Основным нормативным актом,устанавливающим правовые основыфункционирования бюджетной системыРоссийской Федерации, является БюджетныйКодекс РФ.

Он регламентирует отношениямежду учреждениями, министерствами,ведомствами, главными распорядителямии распорядителями финансов, а такжепрочими субъектами бюджетныхправоотношений, возникающих в процессепланирования, составления и утверждениябюджетов всех уровней, формированиядоходов и осуществления расходовсоответствующих бюджетов.

https://www.youtube.com/watch?v=tfy1KcnQemQ

В настоящее время ПравительствомРоссийской Федерации вносится нарассмотрение проект Федерального закона«О внесении изменений в Бюджетный КодексРоссийской Федерации в части регулированиябюджетного процесса и признанииутратившими силу отдельных законодательныхактов Российской Федерации». Он разработанв соответствии с Концепцией реформированиябюджетного процесса в РоссийскойФедерации, утвержденной постановлениемПравительства Российской Федерации от22 мая 2004 года №249.

Основными новациями, предлагаемымизаконопроектом являются:

- переход на всех уровнях бюджетной системы к среднесрочному планированию – формированию бюджетов на трехлетний период;

- четкая увязка бюджетных ассигнований на оказание государственных услуг с выполнением государственных заданий, создание условий для возникновения организаций новых организационно-правовых форм и проведения реструктуризации бюджетной сети;

- упорядочение в соответствии с едиными принципами организации бюджетного процесса (составления, рассмотрения и утверждения, исполнения и составления отчетности об исполнении бюджетов бюджетной системы РФ), в том числе закрепление единых требований к бюджетному планированию, более четкое и прозрачное регулирование исполнения бюджетов;

- планирование расходов на реализацию долгосрочных целевых программ и осуществление бюджетных инвестиций на основе разделения действующих обязательств и принимаемых обязательств с отражением каждой программы и объекта в составе ведомственной структуры расходов соответствующего бюджета;

- системное описание состава и полномочий участников бюджетного процесса;

- утверждение основных принципов и позиций бюджетной классификации РФ Бюджетным Кодексом с одновременным расширением полномочий органов власти разных уровней по ее детализации, интеграцией бюджетной классификации и бюджетного учета.

В совокупностипредлагаемая законопроектом системапоправок создаст правовую основу дляпринципиально новой организациибюджетного процесса на всех уровняхбюджетной системы Российской Федерации,внедрения современных принципов иметодов финансового менеджмента,повышения самостоятельности иответственности органов власти всехуровней и в конечном счете – повышениеэффективности и прозрачности управленияобщественными финансами.

https://www.youtube.com/watch?v=rfFx2v_xPh8

Все вышеизложенное подтверждаетактуальность выбранной темы выпускнойквалификационной работы, определяетцели и задачи.

Целью выпускной квалификационнойработы является исследование механизмапланирования и финансирования бюджетныхорганизаций в сфере управления, порядкасоставления и исполнения сметы доходови расходов.

Для достижения поставленнойцели были определены следующие задачи:

- раскрыть понятие, функции и роль бюджетных организаций в экономике;

- определить место финансов бюджетных организаций в финансовой системе Российской Федерации;

- изучить по нормативным материалам и отечественной специальной литературы основы сметного планирования;

- охарактеризовать расходы бюджетного учреждения и доходы, полученные от предпринимательской и иной, приносящей доход деятельности;

- определить права получателей бюджетных средств,

- исследовать виды и порядок составления, утверждения и исполнения сметы расходов и доходов;

- критически оценить механизм нормирования расходов;

- проанализировать роль сметы расходов и доходов в процессе исполнения бюджетов.

Предметисследования – смета расходов и доходовотделения.

Объектомисследования является процесс формированиясметы доходов и расходов Отделения поАлексинскому району УФК по Тульскойобласти.

Субъектисследования – Отделение по Алексинскомурайону УФК по Тульской области.

Для анализабыли использованы данные за 2003-2006 годыи проект сметы расходов на 2007 год Отделения по Алексинскому району УФКпо Тульской области.

В выпускнойквалификационной работе использовалисьследующие источники информации:нормативно-законодательные акты, трудыотечественных авторов по данной проблеме,периодические издания (газеты, журналы),статистические данные, отчетные данныепо Отделению по Алексинскому районуУФК по Тульской области, личные наблюденияавтора.

Методамиисследования являлись: монографический,абстрактно-логический, метод сравнения,расчетно-конструктивный и другие.

Выпускнаяквалификационная работа изложена на73 страницах машинописного текста,включает 1 таблицу, 7 рисунков, 14 приложений,34 литературных источника.

1.1 Понятиебюджетной организации и место финансовбюджетных организаций в финансовойсистеме

В соответствии с Бюджетнымкодексом Российской Федерации (БК РФ)ст.

161 БК Бюджетное учреждение — организация,созданная органами государственнойвласти РФ, субъектов РФ, а также органамиместного самоуправления для осуществленияуправленческих, социально-культурных,научно-технических или иных функцийнекоммерческого характера и финансируемаяиз соответствующего бюджета или бюджетагосударственного внебюджетного фондана основе сметы Доходов и расходов.

Из данного определения следует,что статус бюджетной организации имееттолько организация, обладающаяодновременно следующими признаками:

1. В качестве учредителейорганизации должны выступить органыгосударственной власти РФ, субъектовРФ, а также органы местного самоуправления.Акционерные общества, кооперативы идругие аналогичные хозяйствующиесубъекты не могут создать бюджетнуюорганизацию.

Смета расходов и доходов ТСЖ или управляющей компании: образец 2021, как и когда утверждается

Жильцы многоквартирного дома могут доверить управление свои домом товариществу собственников жилья (ТСЖ) или управляющим компаниям (УК). Для контроля деятельности каких компаний часто используются сметы расходов и доходов. Но этот документ может быть полезен не только для контроля.

Для чего нужна смета доходов и расходов ТСЖ и УК

Для осуществления своей деятельности ТСЖ вправе собирать с жильцов различные взносы, принимать платежи, распределять их на общие нужды.

Все поступающие и расходуемые средства должны учитываться и быть доступными для ознакомления.

С этой целью составляется смета доходов и расходов ТСЖ.

УК также должны составлять документы и отчеты о финансовой деятельности. О том, что такое смета и как оформляется, расскажем далее.

Какие виды доходов имеет ТСЖ

ТСЖ относится к некоммерческим организациям, созданным для осуществления определенных функций. Следовательно, извлечение прибыли, получение доходов от осуществляемой деятельности, не является его основной целью.

https://www.youtube.com/watch?v=V6_ltY3WSMI

Согласно ст. 152 Жилищного кодекса (ЖК РФ) ТСЖ могут вести хозяйственную деятельность. По своей сути этот вид деятельности не носит коммерческого характера и направлен на реализацию функций по управлению домом.

Такая деятельность может заключаться в совершении следующих действий:

- текущем обслуживании, выполнении ремонта недвижимого имущества в МКД;

- постройке дополнительных помещений и иных объектов общего пользования в МКД;

- сдаче в наем или аренду каких-либо объектов общего имущества в МКД.

При этом все полученные от мероприятий, носящих хозяйственный характер, должны пускаться на общие нужды. Решением всех жильцов дома такие средства могут направляться либо на погашение имеющихся (предстоящих) расходов, либо аккумулируются в специально созданных целевых фондах. ЖК РФ допускает, что ТСЖ может получать и дополнительный доход.

Однако, учитывая, особый статус товариществ и их некоммерческий характер, они также должны направляться на общие нужды жильцов МКД, такой доход может быть получен, к примеру, от размещения баннеров с наружной рекламой на стенах дома.

К средствам ТСЖ также относятся взносы и обязательные платежи, собираемые с членов товарищества, иных жильцов, получаемые извне субсидии.

Какие виды расходов есть у ТСЖ

Деятельность любой организация невозможна без несения расходов. И товарищества, созданные жильцами МКД, не являются исключением. Основные их расходы связаны с управлением многоквартирными домами.

Средства, собираемые жильцами, получаемые от иной деятельности направляются, прежде всего, на содержание МКД, его эксплуатацию и ремонтные работы.

Перечень таких расходов может быть достаточно большим, начиная от затрат на инвентарь до страхования имущества и отчислений в различные резервные фонды. Кроме того, к расходам ТСЖ относится и затраты на обеспечение функционирования самого товарищества. Сюда может включаться оплата работы председателя ТСЖ, его правления, затраты на необходимые для их работы материалы, оборудование.

Не стоит забывать и о том, что ТСЖ, как и любая организация, должна уплачивать налоги.

В МКД могут быть и другие расходы, утвержденные жильцами (членами товарищества) на общем собрании. К примеру, в некоторых дворах организуются различные программы и мероприятия для жильцов МКД.

Что такое смета расходов и доходов ТСЖ, обязательно ли ее вести

ТСЖ при осуществлении своей деятельности, как и любая организация, должна вести бухучет, платить обязательные платежи и налоги. Помимо этого, товарищества обязаны планировать будущие расходы, вести учет поступивших доходов и отчитываться о движении денежных средств.

Составление смет о расходах и доходах ТСЖ согласно ст. 148 ЖК РФ является обязательным.

Что же представляет собой смета? Фактически это финансовый документ, которым на будущий год утверждается объем предполагаемых доходов и расходов ТСЖ.

Исходя из определенных показателей, устанавливаются размеры обязательных платежей и взносов жильцов МКД. Она должна составляться ежегодно.

Следует иметь в виду, что речь идет о планируемых доходах (расходах) и в процессе деятельности показатели сметы могут меняться.

Поэтому в конце года правление ТСЖ должно отчитаться перед его членами о фактически полученных и затраченных средствах.

Кто составляет и с кем необходимо согласовывать документ

Функция составления сметы по ЖК РФ возложена на членов его правления. Следовательно, на начало каждого года они должны подготавливать для утверждения новые сметы. При этом они могут руководствоваться цифрами из прошлых смет и финансовых отчетов, собственных прогнозов на будущий год. В их полномочия входит только составление этого документа.

Утверждается смета общим собранием всех членов ТСЖ.

Как составить смету расходов ее структура, образец, бланк

Для вновь созданных ТСЖ является актуальным вопрос о том, как составить смету.

Собираясь составлять этот документ, члены правления, должны изучить перечень предполагаемых затрат, рассчитать на основании этого размеры взносов, иных доходов. Единой для всех ТСЖ формы документа не установлено.

Исходя из самого его названия понятно, что главным его содержанием является отражение планируемых товариществом расходов и поступлений средств на будущий год.

Форма сметы может быть установлена на собрании всеми членами товарищества сразу при его создании. Собрание также может утвердить предложенный правлением в первый раз бланк.

https://www.youtube.com/watch?v=SZbp5GAOk0g

И впоследствии использовать для работы этот утвержденный или доработанный документ.

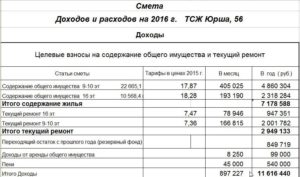

Несмотря на отсутствие общей формы, на практике сложилась примерная смета ТСЖ. В ее структуру обычно включаются отдельные разделы по затратам и доходам товарищества.

В каждом разделе все средства разделяются по источникам поступления или расходования, данные отражает отдельная статья доходов (расходов):

В статье доходы указываются данные:

- доходы от взносов и платежей членов ТСЖ и жильцов МКД;

- доходы от хозяйственной деятельности;

- прочие доходы;

В статье расходов указываются данные:

- расходы на обслуживание, содержание МКД;

- расходы на ремонт;

- расходы на работу самого ТСЖ;

- прочие расходы.

Ниже по ссылке можно посмотреть образец сметы расходов для ТСЖ, актуальный на 2021-й год. Напоминаем, что он является примерным и может быть изменен.

⇒ Бланк сметы доходов и расходов ТСЖ, УК ⇐

Примерная смета доходов и расходов управляющей компании

Если жильцы МКД заключили договор с УК, то управление их домом, в том числе, решение различных финансовых вопросов возлагается на нее. Выбранная компания также должна вести финансовую отчетность о своей деятельности, включая сметы по расходам (доходам). При этом все содержащиеся в этом документе сведения должны быть открытыми для жильцов МКД.

Смета в УК также составляется ежегодно и должна отражать поступление и расходование средств. По общему правилу сметы содержат два раздела (доходы и расходы), каждый из которых подразделяется на отдельные статьи. В документе может отражаться движение средств поквартально, тогда в конце подводится общий итог.

Данная смета также должна предоставляться для ознакомления и утверждения жильцам МКД.

Образец сметы доходов и расходов управляющей компании 2021

Для управляющих компаний также не установлено единой формы смет. В различных регионах для удобства работы УК и контроля за их деятельностью могут разрабатываться рекомендации по этому поводу. Однако они не носят обязательного характера. По большому счету шаблон этого документа для УК не отличается от аналогичного для ТСЖ.

⇒ Скачать образец сметы расходов и доходов, подходит и для ТСЖ и для УК ⇐

Какие данные нужны при составлении бюджета ТСЖ

Для того, чтобы правильно составить смету и сформировать бюджет ТСЖ на предстоящий год, нужно учесть множество моментов. Если предстоит подготовка следующей сметы, то нужно ознакомиться с данными предыдущих смет, отчетов о фактически полученных и потраченных за год средствах. Кроме того, следует учитывать цены на услуги коммунальной сферы, предстоящее повышение тарифов, инфляцию.

При составлении планируемых расходов также следует оценить состояние общего имущества МКД, установить предполагаемый объем обязательных работ.

Когда утверждается смета доходов и расходов ТСЖ

В законе каких-либо сроков для составления и утверждения смет не установлено. Следовательно, данный вопрос должен быть решен в Уставе товарищества или договоре с УК. Логично предположить, что план будущих расходов и доходов должен быть подготовлен в конце предыдущего либо начале следующего года.

Возможные ошибки при составлении сметы и как их исправить

Поскольку единых правил для составления смет не установлено, то неизбежно возникновение различных ошибок. Особенно это актуально для тех ТСЖ и УК, которые занимаются этим впервые. Независимо от желаемых результатов, все данные в документе должны быть достоверными.

Поэтому искажение цифр, подгонка данных будет являться не только ошибкой, но и грубым нарушением.

Кроме того, неопытные работники ТСЖ или УК часто путают что включать, а что нет в статьи расходов и доходов сметы.

Например, к расходам относятся и затраты на оплату по договорам, заключенным на содержание, ремонт МКД. Также часто забывают указывать суммы с учетом НДС, не учитывают в смете средства, направленные на формирование различных фондов.

Может ли быть смета ТСЖ с минусом

Следует напомнить, что в начале года обычно составляется примерная смета. Фактически при осуществлении деятельности ТСЖ размер указанных в ней затрат, доходов может меняться.

Это может быть связано с появлением непредвиденных расходов, например, нужно устранить течь в крыше. Может случиться и неожиданная прибавка по статье доходов. Но чаще всего изменения происходят в сторону увеличения затрат.

Конечно, чем более тщательно планируется бюджет ТСЖ, тем меньше вероятность перерасхода.

Смета ТСЖ с минусом может быть покрыта за счет средств резервных фондов.

Именно поэтому их создание целесообразно в каждом ТСЖ, Кроме того, в утвержденную смету могут вноситься изменения, опять же по решению всех членов товарищества.

Смета доходов и расходов для некоммерческих организаций

Проанализировать общую сумму затрат предприятия на перевозки; 4. Проанализировать показатели.  ОТЧЕТ по преддипломной практике Тема: Управление финансовым состоянием предприятия ( на примере ООО «Техинг») СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1 ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 4 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 13 2.

1 ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 13 2.2 ОЦЕНКА ФИНАНСОВОЙ.  Курсовая работа на тему: Анализ финансово-хозяйственной деятельности предприятия с использованием прикладных программ ВВЕДЕНИЕ 3 1 ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ 6 1.1 ЦЕЛЬ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 6 1.

2 ПОНЯТИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 8 1.3 МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ 12 2 ЭКСПЕРИМЕНТАЛЬНЫЙ РАЗДЕЛ 18 2.1 ХАРАКТЕРИСТИКА ОБЪЕК.  Курсовая работа по предмету: Анализ хозяйственной деятельности ВВЕДЕНИЕ 3 1.

В ходе осуществления целевых программ в НКО составляется смета доходов и расходов, рассчитанная на определенный период (месяц, квартал, год или любой более длительный срок). Пример сметы приведен в следующей таблице. Смета утверждается высшим органом управления НКО или ее исполнительным органом, если это предусмотрено уставом.

По окончании отчетного периода рекомендуем составлять отчет об исполнении сметы и утверждать его тем же органом, что и смету.

Учет в некоммерческих организациях (примеры)

Фондом признается некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).

При отсутствии предпринимательской деятельности и соответствующих данных общественные организации (объединения) могут не представлять в составе бухгалтерской отчетности: отчет об изменениях капитала (форма № 3); отчет о движении денежных средств (форма № 4); приложение к бухгалтерскому балансу (форма № 5); пояснительную записку.

Информацию об использовании бюджетных средств представляют НКО, получающие бюджетные средства. передавать по договору ведение бухгалтерского учета и составление отчетности организации или индивидуальному предпринимателю, оказывающим услуги по ведению бухгалтерского учета и составлению отчетности. Руководитель общественного объединения вправе вести бухгалтерский учет и составлять отчетность лично, если он отвечает требованиям к главному бухгалтеру, установленным законодательством. Главный бухгалтер назначается на должность и освобождается от должности руководителем организации.

Способы управления

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; — обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; — предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

Типичные нарушения, выявленные в ходе проведения проверок некоммерческих организаций

3. В нарушение абзаца второго части 1 статьи 3 Федерального закона «О некоммерческих организациях», согласно которому некоммерческая организация должна иметь самостоятельный баланс и (или) смету некоммерческими организациями не составляются сметы доходов и расходов. 4.

В нарушение требований части 2 статьи 29 Федерального закона «Об общественных объединениях» и части 7 статьи 32 Федерального закона «О некоммерческих организациях» некоммерческие организации не исполняют обязанность по информированию органа, принявшего решение о ее государственной регистрации, об изменении сведений, указанных в части 1 статьи 5 Федерального закона от 08.08.

2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в частности, изменений, касающихся сведений об адресе и лица, действующего без доверенности), в течение трех дней с момента таких изменений, и не представляют соответствующие документы для государственной регистрации таких изменений.

Если бюджет составляется на год, то эти периоды равны 1 месяцу. Бюджет организации — это некоторый внутренний документ, который позволяют Фирме планировать будущую и контролировать текущую деятельность. Превышение доходов над расходами называется профицитом бюджета, превышение расходов над доходами — дефицитом бюджета.

Дефицит бюджета должен покрываться из других источников финансирования. Бюджет составляют все хозяйствующие субъекты, государство, федеральные органы власти, местные органы управления, некоммерческие организации, коммерческие фирмы и даже структурные подразделения этих фирм.

Многие начинающие предприниматели плохо разбираются в экономике и бизнес-планировании, но обычно интуитивно чувствуют идеи, которые лежат в основе Технико-экономического обоснования (ТЭО).

ТЭО содержит несколько таблиц и расчетов: — c оставляется смета инвестиционных затрат, где производится расчет стоимости необходимого оборудования и инфраструктуры — производится расчет стоимости сырья и материалов для выпуска единицы продукции — производится расчет заработной платы сотрудников Фирмы за период (1месяц) — составляется смета расходов за период — задается продажная цена единицы продукции и объем продаж — рассчитывается прибыль Фирмы за период = доходы Фирмы за период — расходы Фирмы за период — определяется срок окупаемости= инвестиционные затраты/прибыль Фирмы за период Посмотрите пример ТЭО: — Производство органического удобрения из куриного помета — Организация производства изделий для коррекции зрения — Технико-экономическое обоснование создания предприятия по переработке мяса ТЭО по своему названию является документом для обоснования получения финансирования, с расчетами окупаемости вложений.

понятия «целевое финансирование», как уже упоминалось, не определено и в Законе N 7-ФЗ. Законодательство указывает лишь различные источники формирования имущества некоммерческих организаций (приложение 2). Так, в п. 1 ст. 26 Закона N 7-ФЗ названы следующие источники формирования имущества некоммерческих организаций в денежных и иных формах: Первый вид поступлений — это поступления имущества (к нему относятся не только материальные ценности, но и денежные средства) от тех, кто создал некоммерческую организацию, а также является ее участником или членом. Во втором случае имущество может поступать от любых организаций (коммерческих и некоммерческих), от предпринимателя без образования юридического лица, от физических лиц.

4) добровольные пожертвования юридических и физических лиц.

2) начисления на заработную плату (включая единый социальный налог и взносы в ФСС РФ).

Русская Православная Церковь

3.1.

Некоммерческие организации, учредителями (участниками, членами) которых не являются иностранные граждане и (или) организации либо лица без гражданства, а также не имевшие в течение года поступлений имущества и денежных средств от международных или иностранных организаций, иностранных граждан, лиц без гражданства, в случае, если поступления имущества и денежных средств таких некоммерческих организаций в течение года составили до трех миллионов рублей, представляют в уполномоченный орган или его территориальный орган заявление, подтверждающее их соответствие настоящему пункту, и информацию в произвольной форме о продолжении своей деятельности в сроки, которые определяются уполномоченным органом».

Бухгалтерский учет в ТСЖ

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; — предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

1С: Предприятие для управления и учета

Такие отчеты, как оборотно — сальдовая ведомость, расчетная ведомость по зарплате, исполнение бюджета по проекту формируются как в разрезе проектов, так и в целом по организации.

Совмещение в одной базе ведения учета некоммерческой деятельности по проектам с учетом собственной хозяйственной деятельности, в том числе и коммерческой (такие операции могут учитываться в рамках одного или нескольких собственных проектов).

Стандарты раскрытия информации

общая информация о многоквартирных домах, управление которыми осуществляет управляющая организация, товарищество и кооператив, в том числе характеристика многоквартирного дома (включая адрес многоквартирного дома, год постройки, этажность, количество квартир, площадь жилых и нежилых помещений и помещений, входящих в состав общего имущества в многоквартирном доме, уровень благоустройства, серия и тип постройки, кадастровый номер (при его наличии), площадь земельного участка, входящего в состав общего имущества в многоквартирном доме, конструктивные и технические параметры многоквартирного дома), а также информация о системах инженерно-технического обеспечения, входящих в состав общего имущества в многоквартирном доме; г) информация о выполняемых работах (оказываемых услугах) по содержанию и ремонту общего имущества в многоквартирном доме и иных услугах, связанных с достижением целей управления многоквартирным домом, в том числе сведения о стоимости указанных работ (услуг) и иных услуг; д) информация об оказываемых коммунальных услугах, в том числе сведения о поставщиках коммунальных ресурсов, установленных ценах (тарифах) на коммунальные ресурсы, нормативах потребления коммунальных услуг; ж) информация о капитальном ремонте общего имущества в многоквартирном доме.

Доходы и расходы некоммерческих организаций на примере Российской Федерации

Средства, поступающие от предпринимательской деятельности.7. Прочие поступления (излишки, выявленные при инвентаризации, невостребованная задолженность, поступления от реализации ненужного имущества).

Взносы учредителей тех некоммерческих организаций, организационноправовые формы которых предусматривают наличие уставного капитала, учитываются на счете 85 «Уставный капитал», остальные средства учитываются либо непосредственно на счете 96 «Целевые финансирование и поступления» либо, если они подлежат налогообложению, сначала учитываются на счете 80 «Прибыли и убытки».

")

")

")

цветной металлургии")