цветной металлургии")

Тема: Смета II затрат на производство продукции расчеты в Excel

Раздел: Бесплатные рефераты по финансам организаций

Тип: Практическая работа | Размер: 40.52K | Скачано: 179 | Добавлен 12.10.09 в 12:35 | : +4 | Еще Практические работы

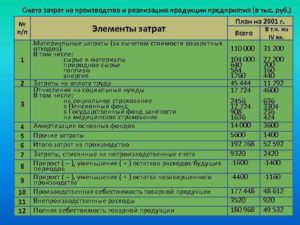

| Таблица 1 | |||

| Смета II затрат на производство продукции общества с ограниченной ответственностью, тыс.руб. | |||

| № стр. | Статья затрат | Вариант сметы II | |

| всего на год | в т.ч. на IV квартал | ||

| 1 | 2 | 3 | 4 |

| 1 | Материальные затраты (за вычетом возвратных отходов) | 10520 | 2630 |

| 2 | Затраты на оплату труда | 17300 | 4325 |

| 3 | Амортизация основных фондов * | 3167 | 792 |

| 4 | Прочие расходы — всего, | ||

| в том числе: | 5738 | 1436 | |

| 4.1. | а) уплата процентов за краткосрочный кредит | 35 | 10 |

| 4.2. | б) налоги, включаемые в себестоимость, * | 5487 | 1372 |

| в том числе: | |||

| 4.2.1. | Единый социальный налог (26%} * | 4498 | 1125 |

| 4.2.2. | прочие налоги | 989 | 247 |

| 4.3. | в) арендные платежи и другие расходы | 216 | 54 |

| 5 | Итого затрат на производство* | 36725 | 9181 |

| 6 | Списано на непроизводственные счета | 400 | 100 |

| 7 | Затраты на валовую продукцию * | 36325 | 9081 |

| 8 | Изменение остатков незавершенного производства | 269 | 67 |

| 9 | Изменение остатков по расходам будущих периодов | 30 | 8 |

| 10 | Производственная себестоимость товарной продукции* | 36026 | 9006 |

| 11 | Внепроизводственные (коммерческие) расходы | 1463 | 369 |

| 12 | Полная себестоимость товарной продукции * | 37489 | 9372 |

| 13 | Товарная продукция в отпускных ценах (без НДС и акцизов) | 81560 | 20390 |

| 14 | Прибыль на выпуск товарной продукции | 44071 | 11018 |

| 15 | Затраты на 1 рубль товарной продукции | 0,5 | 0,5 |

| Таблица 3 | |||

| Данные к расчету амортизационных отчислений на основные производственные фонды | |||

| Стоимость основных фондов, на которые начисляется амортизация на начало года — 22420 тыс. руб. | |||

| февраль | май | август | ноябрь |

| Плановый ввод в действие основных фондов, тыс.руб. | 5200 | 10450 | |

| Плановое выбытие основных фондов, тыс. руб. | 9890 | ||

| Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) — 2780 тыс. руб. | |||

| Средневзвешенная норма амортизационных отчислений = | 12,5 |

Сколько стоит заказать работу?

Бесплатная оценка

+4

Размер: 40.52K

Скачано: 179

Скачать бесплатно

Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Практические работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Практические работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

https://www.youtube.com/watch?v=tedWNu0o4VE

Добавить работу

Если Практическая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

- Добавление отзыва к работе

- Похожие работы

- Особенности учета затрат и калькулирование себестоимости продукции предприятий черной металлурги

- Заключение ………………………………………………………………………32

- Введение

- Тема. Учет затрат и калькулирование себестоимости продукции в черной металлургии

- 1. Организационно-технические особенности черной металлургии и их влияние на построение учета затрат

- 2. Учет затрат и калькулирование в доменном производстве

Добавление отзыва к работе

могут только зарегистрированные пользователи.

Похожие работы

Особенности учета затрат и калькулирование себестоимости продукции предприятий черной металлурги

1. Теоретические аспекты учета затрат и калькулирования ………………….3

1.1. Сущность затрат и их классификация …………………………………..…5

1.2. Себестоимость, состав и виды ………………………………………………8

2. Учет затрат и калькулирование себестоимости продукции в черной металлургии……………………………………………………………………..12

2.1. Особенности учет затрат и калькулирование в организациях черной металлургии ……………………………………………………………………..14

2.2. Калькулирование себестоимости продукции в организациях черной металлургии ……………………………………………………………………23

Заключение ………………………………………………………………………32

Список используемых источников…………………………………………….34

Введение

Между учетом затрат и калькулированием фактической себестоимости продукции существует тесная взаимосвязь и взаимозависимость.

Это проявляется, с одной стороны, в том, что основанием для исчисления себестоимости продукции являются данные бухгалтерского учета затрат на производство, с другой стороны, учет затрат организуется с такой детализацией, какая необходима для калькулирования, контроля и управления себестоимостью.

Калькулирование состоит из ряда последовательных расчетов, преследующих своей целью локализацию затрат, учтенных по статьям калькуляции, которые относятся к продукции предприятия, его структурных подразделений, и исчисления себестоимости единицы продукции. Объектами калькулирования служат выпускаемые предприятием виды продукции, работы и услуги.

С 2002 года во всех организациях действует новый план счетов, в который заложены два варианта учета себестоимости: традиционный, с использованием в системе производственного учета счетов с20 по 29; и вариант учета, при котором с 30 по39 используются счета для учета затрат по элементам, а с 20 по 29 по статьям калькуляции. Выбор варианта учета себестоимости должен быть закреплен в учетной политике организации.

Черная металлургия – это основа индустрии Она является фундаментом машиностроения, обеспечивающего вместе с электроэнергетикой и химической промышленностью развитие научно-технического прогресса во всех звеньях народного хозяйства страны.

Металлургия относится к числу базовых отраслей народного хозяйства и отличается высокой материалоемкостью и капиталоемкостью производства.

На долю черных и цветных металлов приходится более 90% всего объема конструкционных материалов, применяемых в машиностроении России.

1. Теоретические аспекты учета затрат и калькулирования

Основными задачами учета затрат на производство являются:

— своевременное и правильное отражение фактических затрат производства по соответствующим статьям;

— предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами;

— выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

— определение результатов деятельности каждого структурного подразделения организации и др.

Для осуществления этих задач на предприятиях учет затрат должен быть организован с соблюдением следующих основных принципов:

— согласованность показателей учета затрат с плановыми показателями;

— включение всех затрат по производству продукции отчетного периода в ее себестоимость;

— группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

— согласованность объектов учета затрат с объектами калькуляции;

— обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них;

— расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

— максимальное приближение методологии и организации учета затрат к международным стандартам и др.

Важнейшим признаком группировки затрат в системе финансового учета и отчетности является классификация по экономическим элементам.

Эта типовая классификация является обязательной для всех хозяйствующих субъектов независимо от их отраслевой принадлежности, организационно-правовой формы и размеров. Состав и содержание экономических элементов определены в ПБУ 10/ 99 «Расходы организации»:

• материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды; • амортизация; • прочие расходы.

В действующих нормативных документах сформулированы общие принципы (правила) отнесения затрат на себестоимость, которые используются во всех отраслях и производствах:

· производственная (деловая) направленность затрат. Все, что относится к производству и продаже продукции включается в полную себестоимость;

· принадлежность затрат к деятельности организации. Все, что связано с деятельностью организации по производству и продаже включается в себестоимость;

· неизменность принятой учетной политики в учете затрат и калькулирования себестоимости продукции от одного отчетного периода к другому. Изменение способов ведения учета возможно в случае изменения нормативных документов или при изменении условий хозяйствования;

· полнота отражения в учете всех хозяйственных операций, связанных с производством и продажей продукции, не допуская пропуска и изъятий;

· правильное отнесение расходов к отчетным периодам;

· независимость отнесения затрат на себестоимость от факта оплаты;

· принцип документирования затрат. К учету принимаются расходы, оформленные в установленном порядке оправдательными документами;

· разграничение в учете текущих затрат на производство и продажу, капитальных и финансовых вложений.

Все, что относится на капитальные вложения вначале должно относится на 08 счет «Вложения во внеоборотные активы».

Все, что связано с приобретением финансовых вложений должно относится на 58 счет «Финансовые вложения», а затраты, связанные с выбытием этих активов, должны относится на 91 счет «Прочие доходы и расходы».

1.1. Сущность затрат и их классификация

Затраты представляют собой оцененное в денежном выражении потребление производственных факторов с целью изготовления и сбыта продукции и поддержанию работоспособности предприятия, их признаки: потребление производственных факторов, связь потребленных производственных факторов с производством продукции и оценка потребления производственных факторов.

Существует множество классификаций затрат, в структуре затрат каждого предприятия выделяют несколько составляющих в зависимости от того, как их величина зависит от объема выпуска. По этому признаку все затраты можно разделить на пять групп.

Первой группой являются постоянные затраты, не зависящие от объема выпуска.

К ним относятся: заработная плата административного персонала, амортизация (при условии, что она начисляется линейным или одним из ускоренных методов), расходы на охрану, ремонт, поддержание оборудования в рабочем состоянии и т. п.

Постоянные затраты предприятие вынуждено нести независимо не только от объема, но даже от факта ведения своей деятельности, эти затраты служат поддержанию существования самого предприятия как бизнеса.

Ко второй группе относятся переменные затраты, строго линейно зависящие от объема выпуска, — это основные материальные затраты, заработная плата производственных рабочих, амортизация (если она начисляется пропорционально выработанной продукции) и т. д. Удельные переменные затраты (на единицу выпуска) являются постоянными при существующих условиях производства и технологиях.

Условно-переменные затраты, величина которых меняется пропорционально объему выпущенной продукции, но, возможно, нелинейно и не так быстро, как это имеет место у переменных расходов, относятся к третьей группе затрат. Примером здесь могут служить расходы на содержание зданий и оборудования, ремонт, оплату труда вспомогательного персонала (если заработная плата им начисляется повременно) и т. п.

Условно-постоянные (ступенчатые) затраты образуют четвертую группу. Их величина зависит не от выпуска, а от принятого руководителем решения. В отличие от постоянных затрат, условно-постоянные не являются обязательными.

Они могут определяться особенностями рыночной конъюнктуры, стратегическими целями предприятия и другими факторами.

Примерами такого рода расходов служат расходы на рекламу и продвижение продукции, исследования и разработки, консалтинг.

В пятую группу входят затраты, увеличивающиеся обратно пропорционально объему произведенной продукции, — это оплата простоев и некоторые виды цеховых расходов.

Так же классифицировать затраты можно по способу отражения в отчетности.

Прямыми затратами считаются такие затраты, которые можно прямо и экономично отнести к какому-либо изделию. К прямым относятся:

— прямые материальные затраты;

— прямые затраты на оплату труда (прямые трудовые затраты);

— прочие прямые затраты.

Затраты, которые нельзя считать прямыми, относят к категории косвенных.

Косвенные затраты — это совокупность затрат которые невозможно отнести на одно конкретное изделие или и изделий (в зависимости от того, что является объектом калькуляции), и их тем или иным способом распределяют между изделиями согласно выработанной методике, которая должна быть отражена в учетной политике предприятия. Косвенные затраты распределяются на одно изделие пропорционально некоторой баз в качестве которой выбирают показатель, наилучшим образом характеризующий потребление этого вида ресурсов (затрат).

Тема. Учет затрат и калькулирование себестоимости продукции в черной металлургии

1. Организационно-техническиеособенности черной металлургии и ихвлияние на построение учета затрат.

2. Учет затрат икалькулирование в доменном производстве.

3. Учет затрат икалькулирование в сталеплавленномпроизводстве.

4. Учет затрат икалькулирование в прокатном производстве.

1. Организационно-технические особенности черной металлургии и их влияние на построение учета затрат

Черная металлургияотносится к числу отраслей промышленностиимеющих широкую номенклатуру выпускаемойпродукции и сложную технологию ееизготовления.

Черной металлургииприсуще множество организационно-технических, особенностей, влияющихна организацию учета затрат икалькулирования себестоимости продукции.

Основнымиособенностями черной металлургииявляется: высокий уровень концентрациии комбинирования производства, наличиеотдельных стадий производственногоцикла, имеющих самостоятельную технологиюи организацию производства, большаяматериалоемкость.

Производственныйпроцесс в черной металлургии протекаетв ходе осуществления трех взаимосвязанныхтехнологических стадий, те. выплавкичугуна, выплавки стали, проката стали.

Характер производствав черной металлургии состав калькуляционныхстатей и структуру себестоимости.

В настоящее времяучет затрат калькулирование себестоимостипродукции в черной металлургииосуществляется по следующим статьям:сырье и материалы; отходы (вычитаются);топливо технологическое; использованиеотходящего тепла (вычитается);энергетические затраты; основнаязаработная плата производственныхрабочих; дополнительная заработнаяплата производственных рабочих;отчисления на социальное страхование;износ инструментов и приспособленийцелевого назначения; текущий ремонт исодержание основных средств; амортизацияосновных средств; прочие расходы поцеху; расходы на подготовку и освоениепроизводства; общезаводские расходы;прочие производственные расходы; потериот брака; внепроизводственные расходы.

В черной металлургиив отличие от типовой применяется болееширокая номенклатура статей. Это связанос тем, что в силу большого удельноговеса некоторые статьи выделены изсостава комплексных статей в качествесамостоятельных.

Особенности чернойметаллургии как обрабатывающей отрослитяжелой индустрии отражаются на структуресебестоимости, отличается долейматериальных затрат, а химическийхарактер технологии обуславливаетсравнительно высокую долю топлива взатратах.

2. Учет затрат и калькулирование в доменном производстве

В доменномпроизводстве выплавляются чугуныпередельные и литейные, а такжеферросплавы, используемые при расплавлениии лигировании стали.

Доменное производствохарактеризуется отсутствием остатковнезавершенного производства. Поэтомувсе затраты в нем относятся на себестоимостьвыпущенной продукции. Затраты в доменномпроизводстве предварительно группируютсяпо печам, после чего распределяются поотдельным видам продукции.

Отчетные калькуляциисоставляются на все виды чугуна иферросплавов в отдельности по каждойпечи. Калькуляционной единицей в доменномпроизводстве является тонна чугуна иферросплавов.

Учет затрат покалькуляционным статьям, применяемымв черной металлургии, в доменномпроизводстве имеет некоторые особенности.

По статье сырье иосновные материалы отражается стоимостьжелезнорудной части шахты, флюсов, атакже топлива участвующего в основныххимических реакциях при выплавке чугуна.Затраты входящие в указанную статью наотдельные виды чугуна и ферросплавовотносятся прямым путем на основаниимесячных технических отчетов о работедоменного цеха.

По статье«Энергетические затраты» называетсярасход электроэнергии, пара, воды, дутьяи других видов энергии, определяемыйпо данным измерительных приборов ивключаемый в издержки производствасоответствующих печей видов чугуна иферросплавов.

Общее для цеха энергетическиезатраты распределяются между печами ивидами чугуна и ферросплавов пропорциональноколичеству их выплавки в пересчете напередельный чугун.

Аналогично ведетсяучет расходов по текущему ремонту исодержанию основных средств, амортизацияосновных средств, износ сменногооборудования, инструментов и малощенногоинвентаря, а также прочие расходы поцеху.

Расходы на дутьераспределяются между печами и видамипродукции пропорционально количествукокса, заданного в шахту, а расходы наочистку газа — пропорционально количествупотребленного газа, расход кислородаотносится прямым.

Расходы транспортныхцехов распределяется между печами ивидами продукции пропорциональноколичеству поступившей в печи шахты.

В тех случаях когдажидкий чугун подвергается десульфурации(обессериванию), расходы связанные сэтим процессом включаются в самостоятельнуюстатью « Расходы по дельфурации чугуна».

Расходы на подготовкуи освоение производства, общезаводскиеи прочие производственные расходывключаются в затраты по печам и видампродукции пропорционально расходам попеределу.

Из общей суммызатрат по статьям калькуляции вычитаетсястоимость побочной продукции (шлак,доменный газ), в результате чего получаетсяпроизводственная себестоимостьвыплавленного чугуна. Полная себестоимостьопределяется лишь по чугуну и ферросплавами,включенным в товарную продукцию.

")

")

")

кандидатов на учебу в военно-учебные заведения Министерства обороны СССР")