М. Алексеева

Журнал «Казенные учреждения: акты и комментарии для бухгалтера» № 1/2021

Комментарий к приказу Минфина РФ от 30.09.2021 № 168н.

Минфин Приказом № 168н скорректировал основной документ, регламентирующий порядок составления, утверждения и ведения бюджетных смет, – Общие требования. Нововведения следует применять на федеральном уровне с 2021 года, а на региональном и местном – с 2021 года. Рассмотрим их более подробно.

- Формирование и ведение сметы в системе «Электронный бюджет»

- Общие требования к составлению (ведению) сметы

- Утверждение бюджетной сметы

- Ведение бюджетной сметы

- Бюджетная смета казённого учреждения

- Определение

- Ключевые задачи

- Порядок составления бюджетной сметы

- Бюджетная смета — это что такое? Порядок составления и утверждения бюджетной сметы

- Общие сведения

- Правила

- Заработная плата

- Прочие выплаты

- Начисления на з/п

- Услуги связи

- Увеличение стоимости НМА

- Транспортные услуги

- Коммунальные платежи

- Затраты на содержание имущества

- Прочие работы

- Порядок утверждения бюджетных смет

- Бюджетная смета в «Электронном бюджете»: как заполнить?

- Оформление

- Бюджетная смета

- План финансово-хозяйственной деятельности или бюджетная смета

- Как заполнять

- Что такое бюджетная смета?

- Основные положения статей БК РФ и порядок актуальных изменений Минфина

- Подключение к системе «Электронный бюджет» как изменение в формировании и ведении сметы

- Составление и ведение сметы: общие требования

- Утверждение сметы

- Общие выводы по актуальному состоянию регламента формирования сметы

Формирование и ведение сметы в системе «Электронный бюджет»

В силу обновленных положений п.

1 Общих требований формирование и ведение бюджетной сметы федерального государственного (муниципального) казенного учреждения, его обособленного (структурного) подразделения без прав юридического лица, осуществляющего полномочия по ведению бюджетного учета, органа государственной власти (государственного органа), органа местного самоуправления (муниципального органа) и органа управления государственными внебюджетными фондами (далее – учреждение) должно осуществляться с использованием государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее – система «Электронный бюджет»).

Система «Электронный бюджет» предназначена для обеспечения прозрачности, открытости и подотчетности деятельности учреждений, а также повышения качества их финансового менеджмента за счет формирования единого информационного пространства и применения ИКТ в сфере управления государственными и муниципальными (общественными) финансами.

В системе «Электронный бюджет» обеспечена возможность:

- формирования и ведения бюджетной сметы на основании доведенных до учреждения в установленном порядке лимитов бюджетных обязательств;

- формирования обоснований (расчетов) плановых сметных показателей;

- направления утвержденных бюджетных смет с обоснованиями (расчетами) плановых сметных показателей главному распорядителю бюджетных средств;

- формирования и ведения свода бюджетных смет.

Порядок подключения учреждений, финансируемых из федерального бюджета, к системе «Электронный бюджет» был изложен в Письме Минфина РФ № 21-03-04/74624[3]. В нем сообщалось, в частности, о необходимости подключения до 29 декабря 2021 года к названной системе:

- сотрудников, действующих от имени главного распорядителя (распорядителя) средств бюджета, ответственных за формирование и ведение бюджетной сметы главного распорядителя (распорядителя) средств бюджета, как получателя бюджетных средств, утверждение бюджетных смет подведомственных учреждений, формирование и утверждение свода бюджетных смет (в случае принятия соответствующего решения);

- сотрудников подведомственных федеральных казенных учреждений, ответственных за формирование и ведение бюджетной сметы.

Процесс подключения к системе «Электронный бюджет» федеральных учреждений складывается из следующих этапов:

1. Минфин предоставляет полномочия на формирование заявок на регистрацию уполномоченных лиц в системе руководителям учреждений, включенных в сводный реестр, порядок ведения которого утвержден Приказом Минфина РФ от 23.12.2014 № 163н. Информация о предоставлении полномочий направляется на адрес электронной почты учреждения, указанный в сведениях сводного реестра.

2.

Сотрудники учреждений, зарегистрированные в системе и обладающие полномочиями на составление заявок на регистрацию лиц, уполномоченных на формирование и ведение бюджетной сметы, направляют заявки согласно приложениям 1, 2 к Письму Минфина РФ № 21-03-04/74624 в форме электронного документа, подписанного усиленной квалифицированной электронной подписью лица, имеющего право действовать от имени учреждения.

Если должность лиц, наделенных полномочиями по утверждению заявок на регистрацию уполномоченных лиц или полномочиями по утверждению бюджетной сметы, ниже заместителя руководителя учреждения, к заявке прикрепляется электронный образ организационно-распорядительного документа, подтверждающего полномочия указанных лиц подписывать документы от имени учреждения.

3. Уполномоченные лица, названные в заявках на регистрацию, подключаются к системе не позднее трех рабочих дней с даты подачи заявки. Информация о подключении направляется на адрес электронной почты, указанный в заявке на регистрацию, и на почту сотрудника, сформировавшего соответствующую заявку.

При выявлении несоответствия заявки на регистрацию требованиям к оформлению и (или) при наличии оснований для отказа в регистрации уполномоченных лиц заявки на регистрацию возвращаются без исполнения с указанием причины отказа. Выявленные несоответствия и (или) основания для отказа отражаются в системе.

4. Минфин организует ежедневный мониторинг за ходом подключения сотрудников учреждений к системе, информация с результатами мониторинга размещается на официальном сайте Минфина (http://minfin.ru) в разделе «Деятельность/Электронный бюджет/Подключение к системе «Электронный бюджет»/Федеральный уровень/Порядок подключения».

Общие требования к составлению (ведению) сметы

Согласно уточнениям, внесенным в п.

3 Общих требований, составление бюджетной сметы предусматривает установление объема и распределения направлений расходования средств бюджета на основании доведенных до учреждения лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств не только по обеспечению выполнения функций учреждения, но и по предоставлению бюджетных инвестиций и субсидий юридическим лицам (в том числе субсидий бюджетным и автономным учреждениям), субсидий, субвенций и иных межбюджетных трансфертов.

https://www.youtube.com/watch?v=SzPKWzlrqGQ

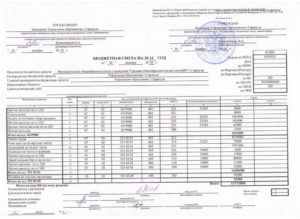

Такие дополнения повлекли за собой обновление формы бюджетной сметы и формы, предназначенной для изменения ее показателей (приложения 1 и 2 к Общим требованиям). Теперь названные формы включают в себя четыре раздела:

- в разделе 1 указываются расходы, осуществляемые в целях обеспечения выполнения функций учреждениями (см. ст. 70 БК РФ);

- в разделе 2 – расходы учреждений, осуществляющих бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в части предоставления бюджетных инвестиций и субсидий юридическим лицам (включая субсидии бюджетным и автономным учреждениям), субсидий, субвенций и иных межбюджетных трансфертов;

- в разделе 3 – расходы учреждений, не отнесенные к разделам 1 и 2;

- в разделе 4 – итоговые показатели по всем разделам.

Отметим также, что дополнять форму сметы какими-либо реквизитами, разделами, а также предусматривать правила ее заполнения главный распорядитель средств бюджета больше не вправе. Данные положения исключены из п. 5 Общих требований.

В силу изменений, внесенных Приказом № 168н в п. 6 Общих требований, составлять проект бюджетной сметы на очередной финансовый год следует в соответствии с порядком и по форме, которые установлены главным распорядителем средств бюджета. Образец формы проекта сметы, приведенный в приложении 2, исключен из списка рекомендуемых форм.

Что касается обоснований (расчетов) плановых сметных показателей, являющихся неотъемлемой частью сметы, они должны формироваться в процессе составления проекта закона (решения) о бюджете на очередной финансовый год (на очередной финансовый год и плановый период) и утверждаться при утверждении сметы учреждения по общим правилам, установленным гл. III Общих требований.

Утверждение бюджетной сметы

Пунктом 8 Общих требований предусмотрено, что бюджетная смета:

- учреждения, являющегося главным распорядителем бюджетных средств, утверждается его руководителем или иным уполномоченным им лицом;

- учреждения, не являющегося главным распорядителем средств бюджета, – руководителем учреждения или иным уполномоченным им лицом, если иной порядок не предусмотрен главным распорядителем средств бюджета;

- обособленного (структурного) подразделения учреждения без прав юридического лица, осуществляющего полномочия по ведению бюджетного учета, – руководителем учреждения, в составе которого создано данное подразделение.

В силу дополнений, внесенных в указанный пункт, смета должна утверждаться не позднее 10 рабочих дней со дня доведения учреждению в определенном порядке соответствующих лимитов бюджетных обязательств.

Порядок доведения лимитов бюджетных обязательств при организации исполнения федерального бюджета установлен Приказом Минфина РФ от 30.09.2008 № 104н.

Впоследствии утвержденные сметы с обоснованиями (расчетами) плановых сметных показателей, использованных при формировании сметы, должны быть направлены главному распорядителю бюджетных средств (п. 10.1 Общих требований).

Ведение бюджетной сметы

По общему правилу, изложенному в п.

11 Общих требований, ведение бюджетной сметы предполагает внесение в нее изменений в пределах доведенных учреждению в установленном порядке объемов соответствующих лимитов бюджетных обязательств.

При этом суммы увеличения объемов сметных назначений отражаются в форме со знаком плюс, а уменьшения – со знаком минус. Корректировка сметы осуществляется путем утверждения поправок показателей:

а) изменяющих объемы сметных назначений в случае изменения доведенного учреждению в установленном порядке объема ЛБО;

б) изменяющих распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации РФ, требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и ЛБО;

в) изменяющих распределение сметных назначений, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема лимитов бюджетных обязательств;

г) изменяющих распределение сметных назначений по дополнительным кодам аналитических показателей, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема ЛБО.

Согласно дополнениям, предусмотренным Приказом № 168н, скорректировать смету также можно будет путем утверждения поправок показателей, изменяющих объемы сметных назначений, приводящих к перераспределению их между разделами сметы.

Порядок утверждения изменений, внесенных в показатели бюджетной сметы, аналогичен тому, что применяется для утверждения самой сметы.

К представленным на утверждение изменениям прилагаются обоснования (расчеты) плановых сметных показателей, сформированные в соответствии с положениями п. 6 Общих требований.

После этого форма изменений с обоснованиями (расчетами) направляется главному распорядителю бюджетных средств (п. 14.1 Общих требований).

* * *

Кратко сформулируем основные выводы.

1. Формирование и ведение бюджетной сметы должно осуществляться в системе «Электронный бюджет».

2.

Форма бюджетной сметы и форма, предназначенная для изменения ее показателей (приложения 1 и 2 к Общим требованиям), скорректированы, а форма проекта бюджетной сметы исключена из списка рекомендуемых форм, предусмотренных Общими требованиями.

3. Показатели бюджетной сметы теперь должны включать расходы на принятие и (или) исполнение бюджетных обязательств по предоставлению бюджетных инвестиций и субсидий юридическим лицам (в том числе субсидий бюджетным и автономным учреждениям), субсидий, субвенций и иных межбюджетных трансфертов.

4. Утверждать бюджетную смету следует не позднее 10 рабочих дней со дня доведения учреждению лимитов бюджетных обязательств.

5. Утвержденная бюджетная смета (изменения в нее) с обоснованиями (расчетами) плановых сметных показателей направляется главному распорядителю бюджетных средств.

[1] Приказ Минфина РФ от 30.09.2021 № 168н «О внесении изменений в Общие требования к порядку составления, утверждения и ведения бюджетной сметы казенного учреждения, утвержденные Приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. № 112н».

[2] Общие требования к порядку составления, утверждения и ведения бюджетных смет казенных учреждений, утв. Приказом Минфина РФ от 20.11.2007 № 112н.

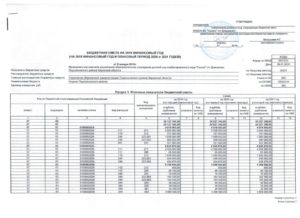

Бюджетная смета казённого учреждения

В соответствии с актуальным законодательством на каждое казенное учреждение наложено обязательство по составлению и ведению бюджетной сметы. Показатели в таком документе должны совпадать с лимитами средств, доведенных до организации. Все предприятия, получающие средства из казны, обязаны знать правила оформления бюджетной сметы.

Определение

Бюджетная смета — это документ, в котором прописывается объем финансирования организации и устанавливаются лимиты расходов. Правила ведения такой сметы установлены Бюджетным Кодексом России. Согласно поправкам в законодательстве 2021 года все показатели, прописанные в документе, детализируются по кодам типов расходов и статей (КОСГУ).

В бюджетной смете учитываются следующие типы расходов:

- Оплата труда сотрудников предприятия.

- Перечисление средств поставщикам, предоставившим товары или оказавшим услуги в рамках государственных заказов.

- Уплата налоговых сборов, пошлин и иных обязательных платежей в федеральный бюджет.

- Возмещение вреда, причиненного третьим лицам в процессе осуществления деятельности.

Работа по формированию документа начинается организацией тогда, когда она получает уведомление о размере ассигнований из бюджета.

К смете в обязательном порядке прикладываются расчеты, в которых обосновывается каждая статья расходов.

К примеру, определение затрат на оплату труда сотрудников проводится, исходя из количества ставок и среднего размера оплаты труда по ставке на каждой конкретной должности.

Каждое казенное учреждение формирует свою бюджетную смету. Главный распорядитель казенных средств собирает документы со всех подведомственных организаций и составляет сводную смету. Она в последующем передается на рассмотрение органу, контролирующему процесс распределения бюджетных средств. Таким образом, осуществляется сметный процесс.

Порядок формирования и ведения сметы устанавливается Министерством финансов России. Общие требования утверждены приказом Минфина за номером 112н от 20 ноября 2007 года.

Ключевые задачи

Составление и последующее ведение бюджетной сметы преследует за собой следующие цели:

Сделать информацию о финансовой деятельности компаний и их активах более доступной.

Создать инструменты, облегчающие взаимосвязь между стратегическим и бюджетным планированием, мониторинг исполнения государственных программ различных уровней, а также анализ эффективности внепрограммных мероприятий.

Обеспечить открытый доступ к информации, касающейся запланированных и фактических показателей предприятия.

Интегрировать операции по планированию и исполнению статей расходов и доходов, бухгалтерского учета и прочих аналитических сведений.

Усилить связь между процессами бюджетирования и планирования закупок товаров и услуг.

Лимиты средств, распределение которых проводится в бюджетной смете, выделяются организациям на основании составленного ими плана закупок. При составлении сметы по согласованию с главным распорядителем казенных средств могут вноситься изменения в планы закупок.

Порядок составления бюджетной сметы

Формирование бюджетной сметы, согласно последним поправкам в законодательство, должно проводиться с использованием функционала информационной системы управления финансами «Электронный бюджет». Целью введения такой системы стало повышение качества финансового управления, а также прозрачность деятельности организации. В состав бюджетной сметы должно входить четыре основных раздела:

- Затраты на обеспечение полноценного функционирования компании.

- Расходы, связанные с деятельностью распорядителя бюджета. Так как на госучреждения крайне редко возлагаются подобные функции, то этот раздел в большинстве случаев остается незаполненным.

- Затраты, которые не нашли отражение в первых двух разделах.

- Подводятся итоги всей сметы.

Конкретные правила расчетов показателей бюджетной сметы разрабатываются отдельно для каждого предприятия.

Это делает распорядитель бюджетных средств, в роли которого чаще выступает министерство или ведомство, в чьей юрисдикции находится организация.

При расчете показателей, входящих в смету, ответственные сотрудники могут руководствоваться показателями прошлых отчетных периодов или нормативными значениями.

Бюджетная смета — это что такое? Порядок составления и утверждения бюджетной сметы

В соответствии с ФЗ № 63, внесшим ряд изменений в БК, в законодательство введено новое понятие – бюджетная смета. Это документ, устанавливающий лимиты обязательств. Рассмотрим далее особенности его оформления.

Общие сведения

Бюджетные учреждения обязаны совершать операции по расходованию средств в соответствии со сметой. Данное правило закрепляет 161 статья НК (п. 1). Составление бюджетной сметы – обязанность указанных организаций. Перечень затрат, которые отражаются в документе, закреплен в 70 статье НК. К таким расходам относят:

- Оплату работы сотрудников, денежное содержание (довольствие, вознаграждение, з/п) служащих органов госвласти, структур территориального самоуправления, лиц, находящихся на госдолжностях РФ, муниципальных и госслужащих, прочих категорий.

- Командировочные и другие выплаты, начисляемые в соответствии с трудовым договором, законодательством РФ, нормативными актами регионов и МО.

- Оплату производства работ, поставок продукции, предоставления услуг для муниципальных или госнужд.

- Отчисление налогов и прочих обязательных сумм.

- Компенсацию вреда, нанесенного учреждением при ведении им своей деятельности.

Правила

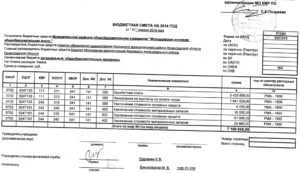

Порядок составления и утверждения бюджетной сметы определяет главный распорядитель средств, в подчинении которого находится организация. Установленные правила должны соответствовать предписаниям Минфина. Главный распорядитель средств определяет реквизиты, которые содержит бюджетная смета. Это:

- Гриф, включающий в себя подпись руководителя, имеющего полномочия согласовывать документ. В отметке должна присутствовать расшифровка росписи.

- Название документа.

- Финансовый период, на который предоставляются сведения.

- Наименование организации, оформившей документ, код ОКПО.

- Название единиц измерения для показателей, включаемых в смету. Указывается также их код по ОКЕИ.

Как правило, оно оформляется в виде таблицы. В ней должны присутствовать коды строк, названия направления средств и суммы, соответствующие коды классификации затрат с детализацией КОСГУ.

Конкретизация приводится в Приказе Минфина №74н. Существует ряд подстатей, которые чаще всего используют организации. Соответственно, сведения о них должна в обязательном порядке содержать бюджетная смета.

Это подстатьи:

Заработная плата

Информацию о ней отражает подстатья 211. Здесь планируются затраты на оплату труда по договорам в соответствии с законодательством о госслужбе и ТК. К расходам относят выплаты по:

- Должностным окладам.

- Почасовой оплате.

- Тарифным ставкам.

- Специальным и воинским званиям.

В этой же подстатье планируются отчисления материальной помощи, премий, вознаграждений по итогам года и прочих поощрений.

Здесь также отражается оплата ежегодного и учебного отпусков, компенсация за неиспользованный отдых, пособия за первые 2 дня нетрудоспособности сотрудника.

Для осуществления расчета требуемого объема средств используется штатное расписание, а также нормативные документы, регламентирующие систему з/п.

Прочие выплаты

Данная подстатья считается некоторыми специалистами первой самой объемной из всех, которые включает в себя бюджетная смета. Это обуславливается тем, что по ней планируются отчисления на дополнительные компенсации и выплаты, предусмотренные контрактом. К ним, в числе прочего, относят:

- Суточные при командировках по службе.

- Ежемесячное пособие на малолетних детей.

- Возмещение стоимости форменной обуви, одежды.

- Компенсация затрат на приобретение периодических изданий и книгопечатной продукции.

- Стоимость проездных билетов на общественный транспорт.

- Прочие подобные затраты.

При расчетах используются штатное расписание, локальные акты, регламентирующие соответствующие выплаты, сведения о числе планируемых командировок в течение года и пр.

Начисления на з/п

Планирование этих затрат осуществляется по подстатье 213. Здесь учитываются расходы на отчисление ЕСН, взносов по страховым ставкам по обязательному соцстрахованию от профзаболеваний и несчастных случаев на производстве.

При отражении этих затрат необходимо учитывать положения 24 главы НК и использовать сведения о ФОТ.

Необходимо помнить, что затраты по выплате ЕСН и взносов в ФФОС по гражданско-правовым договорам с физлицами отражаются по статьям и подстатьям, на которых обобщается информация на оплату работ по данным соглашениям.

Услуги связи

Их планируют по подстатье 221.

Здесь отражаются затраты на пересылку почтовых отправлений, покупку марок, конвертов, оплату сотовой связи, подключения и использования сети Интернет, повременную и абонентскую плату за пользование местным телефоном и прочие подобные издержки. При планировании учитываются различные сведения. В их числе: величина абонентской платы, цена радиоточки, одного отправления, конверта, число телефонных точек и так далее.

Увеличение стоимости НМА

Соответствующие затраты планируются по подстатье 320. Здесь отражают затраты по приобретению или созданию подрядным способом материальных активов, не имеющих вещественной структуры. На эти объекты должны быть оформлены документы, удостоверяющие исключительное право учреждения на них. Для определения требуемого объема средств учитывается информация о потребности в НМА и их стоимости.

Транспортные услуги

Они планируются по подстатье 222. Обычно здесь отражаются расходы на оплату проезда к месту работы при служебных командировках, на курсы переквалификации, повышения квалификации (студентам-заочникам, в том числе).

По этой же подстатье планируют затраты на доставку нефинансовых активов.

Для определения необходимого количества средств используют данные о числе командировок в течение года с примерной стоимостью проезда, планы повышения квалификации, информацию о среднегодовых издержках на наем транспорта.

Коммунальные платежи

По подстатье 223 планируют потребление и оплату:

- Технологических нужд и отопления, горячего водоснабжения.

- Газа. В состав затрат в числе прочего включаются расходы на доставку сырья по распределительным сетям, плату за оказание снабженческо-сбытовых услуг.

- Электроэнергии для производственных, хозяйственных, лечебных, технических, научных и прочих целей.

- Ассенизации, водоотведения и пр.

Для расчета требуемого объема средств необходимы сведения о потребности в тепло-, электроэнергии, газе и воде, а также информация о тарифах поставщиков.

Затраты на содержание имущества

Они планируются по подстатье 225. Здесь отражаются расходы на оплату договоров по предоставлению услуг, производству работ, связанных с содержанием ОС, непроизводственных активов, НМА, материальных запасов, которые находятся в безвозмездном пользовании, оперативном управлении либо аренде.

При осуществлении расчетов во внимание принимается информация планов текущего и капитального ремонтов сооружений, зданий, коммунальных систем, стоимость техобслуживания транспортных средств, сведения о затратах на предоставление услуг по техобслуживанию пожарной и охранной сигнализаций, вычислительных сетей, среднегодовые издержки на заправку и профилактику оргтехники.

Они планируются по подстатье 229. Здесь отражаются затраты, которые не связаны с оплатой трудовой деятельности, приобретением услуг. По подстатье 229 планируют расходы, касающиеся:

- Уплаты налогов, сборов и прочих обязательных сумм, госпошлин, штрафов, пеней и прочих санкций.

- Отчисления средств профсоюзам на физкультурную, а также культмассовую работу.

- Выплаты Государственных премий в разных сферах.

- Приема и обслуживания делегаций.

- Выплат спортсменам и тренерам.

Прочие работы

Затраты на них планируют по подстатье 226. Здесь отражают расходы по договорам на предоставление услуг, производство работ, не учтенных на подст. 221-225. В частности, отражают оплату:

- За вневедомственную охрану, установку сигнализаций.

- На страхование жизни, имущества, здоровья, гражданской ответственности собственников ТС.

- За оказание медпомощи сотрудникам правоохранительных структур и военнослужащим.

- За прокат специальных видео-, аудио-, кинозаписей.

- По найму жилплощадей при служебных командировках.

- На услуги в сфере информационных технологий. В частности, учитываются затраты на покупку пользовательских прав на ПО, приобретение, обновление баз данных.

- По изготовлению бланков для государственных сертификатов и пр.

Порядок утверждения бюджетных смет

Как выше было сказано, соответствующими полномочиями наделяется главный распорядитель средств. Его руководитель вправе возложить утверждение бюджетных смет на другое лицо.

Им, в частности, может являться начальник распорядителя. Он, в свою очередь, вправе возложить полномочия на руководителя учреждения.

Начальник главного распорядителя может ограничить указанное полномочие при выявлении нарушений положений БК.

Бюджетная смета в «Электронном бюджете»: как заполнить?

В настоящее время действует специальная база, созданная для обеспечения подотчетности, прозрачности и открытости деятельности организаций. Бюджетная смета в «Электронном бюджете» позволяет повысить качество финансового менеджмента с области управления муниципальными и государственными средствами.

Оформление документа осуществляется путем внесения в него корректировок в рамках доведенных до организации объемов лимитов обязательств. Бюджетная смета в «Электронном бюджете» включает в себя 4 раздела. Показатели формы практически аналогичны тем, которые предусмотрены для типового бланка документа.

Оформление

Ведение бюджетных смет, как выше говорилось, осуществляется корректировкой лимитов. Необходимо учесть, что суммы повышения объемов назначений отражают со знаком «+», а уменьшения, соответственно, — минус. Корректировка сметы осуществляется посредством утверждения поправок величин, изменяющих:

- Объемы назначений при изменении объема ЛБО. Лимит должен быть доведен до организации по установленным правилам.

- Распределение назначений по классификационным кодам затрат, требующих и не требующих изменений показателей росписи основного распорядителя средств и ЛБО, а также по дополнительным кодам аналитических величин, для которых корректировка росписи и объема лимитов не требуется.

Порядок составления бюджетной сметы был дополнен Приказом Минфина №168н. В соответствии с положениями, корректировка документа может осуществляться посредством согласования поправок величин, изменяющих объемы назначений, влекущих перераспределение их между разделами.

Бюджетная смета

В соответствии с актуальным законодательством на каждое казенное учреждение наложено обязательство по составлению и ведению бюджетной сметы. Показатели в таком документе должны совпадать с лимитами средств, доведенных до организации. Все предприятия, получающие средства из казны, обязаны знать правила оформления бюджетной сметы.

План финансово-хозяйственной деятельности или бюджетная смета

У бюджетников и автономных учреждений также есть своя разновидность планово-расчетной документации — план финансово-хозяйственной деятельности. Однако понятия БС и ПФХД не тождественны. Эти плановые документы имеют ряд явных различий:

- АУ и БУ вправе распределять и использовать поступления от приносящей доход деятельности на свое усмотрение. Организации данного уровня также могут самостоятельно вносить изменения в раздел ПФХД «Приносящая доход деятельность». Все доходы от предпринимательской деятельности КУ распределяются как доходность бюджета (за исключением пожертвований), поэтому распоряжаться такими поступлениями казенные учреждения могут только после вступления в силу изменений в действующее законодательство.

- БС формируется на очередной финансовый период — год и утверждается главным распорядителем. Внесение изменений в смету также регулирует ГРБС. ПФХД составляется одновременно на финансовый год и плановый период и утверждается учредителем АУ, БУ. Порядок внесения изменений регламентирует Минфин РФ.

- БС формируется по показателям доходов и расходов, которые в любом случае должны быть равными. ПФХД состоит из поступлений (субсидии на ГЗ и МЗ, целевые средства, инвестиции из бюджета, поступления от оказания основных и платных услуг и иной приносящей доход деятельности) и выплат, причем выплаты не всегда равны поступлениям.

- БС разрабатывается согласно нормативам Приказа № 112н в разрезе классификации расходов бюджета, ПФХД регулируется Приказом Минфина № 81н от 28.07.2010.

Как заполнять

Что такое бюджетная смета?

С 2008 года при определении документа, устанавливающего ЛБО (лимиты бюджетных обязательств) в работе бюджетного учреждения (по классификации расходов бюджетов), применяется термин «бюджетная смета». Смета бюджетного учреждения представляет собой финансово-плановый акт, который имеет юридическое значение.

Оно заключается в определении конкретных прав и обязанностей как получателей средств из денежных фондов, так и финансовых органов, контролирующих целевое использование средств.

Вопросы, касающиеся бюджетной сметы казённого учреждения, регламентируются Бюджетным кодексом (БК РФ), Налоговым кодексом (НК РФ), требованиями Министерства финансов и актуальными изменениями, устанавливаемыми приказами Минфина.

Основные положения статей БК РФ и порядок актуальных изменений Минфина

Бюджетными сметами называются документы, которые в соответствии с классификацией бюджетных расходов устанавливают ЛБО (лимиты бюджетных обязательств). Об этом говорится в статье 6 БК РФ.

В статье 221 говорится о том, что бюджетная смета казенного учреждения в вопросах составления, утверждения и ведения сметы основана на том порядке, который устанавливает главный распорядитель бюджетных средств, опираясь на общие требования Министерства финансов.

Смета бюджетного учреждения утверждается руководителем этого учреждения. К числу органов, входящих в состав казённых учреждений, относятся органы:

- государственной власти,

- управления государственным внебюджетным фондом,

- местного самоуправления с полномочиями распорядителя средств.

Показатели сметы должны соответствовать лимитам (ЛБО) на принятие / исполнение обязательств.

Смета составляется с учётом объёма финансирования на закупку услуг, работ и товаров, предусмотренных при формировании планов в пределах лимитов, обеспечивающих нужды государственных (муниципальных) учреждений.

Показатели сметы казённых учреждений могут быть детализированы по кодам элементов видов расходов и по кодам статей тоже в пределах ЛБО.

С 2021 года, учётные показатели сметы начали формироваться уже в разрезе кодов классификации расходов бюджетной классификации РФ, детализируясь до кодов подгрупп, а также элементов видов расходов, а не, как ранее, до кодов статей (и подстатей) КОСГУ.

Код КОСГУ с 2021 года начал применяться исключительно для ведения бюджетного учёта, а также составления бюджетной отчётности.

Также с 2021 года начали корректироваться и ведомственные приказы, отданные главными распорядителями бюджетных средств, устанавливающие порядок смет подведомственных учреждений. В числе прочих изменений на 2021 год, внесённых Приказом № 201н. (от 17.12.

15), стало появление приложения с таблицей кодов направлений расходов на счетах «Российских автомобильных дорог» (и обособленных подразделений этой госкомпании в органах казначейства).

30 сентября 2021 года Приказом № 168н Минфина были внесены очередные изменения в отношении смет федеральных органов и учреждений в вопросах составления, утверждения и ведения смет на 2021 год и в отношении смет иных (региональных) органов и учреждений – на 2021 год.

В частности, утратило силу приложение № 2 Общих требований, потеряли актуальность несколько абзацев – в пункте 5-ом (второй), в пункте 6-ом (первый, третий, пятый), – а также был введён ряд дополнений.

При этом в значительной части вопросов требования к составлению смет остались неизменными, что позволяет сравнить предыдущее и актуальное состояние основного регламентирующего документа.

Подключение к системе «Электронный бюджет» как изменение в формировании и ведении сметы

Изменения, затрагивающие пункт 1 Общих требований, определяют, что формирование сметы должно производиться с использованием интегрированной информсистемы управления общественными финансами. Короткое название этой системы – «Электронный бюджет». Применяется она:

- в федеральных казённых госучреждениях и органах муниципального уровня,

- в их обособленных структурных подразделениях без прав юридического лица, уполномоченного вести бюджетный учёт,

- в органах государственной власти,

- в муниципальных органах,

- в органах управления внебюджетными госфондами.

Сама электронная система призвана повышать качество финансового менеджмента и обеспечивать открытость, прозрачность и подотчётность деятельности пересиленных учреждений путём создания единого информационного пространства с применением ИКТ в сфере общественных и государственных финансов. Благодаря «Электронному бюджету» можно:

- формировать сметы бюджетных учреждений на основании доведённых до органов и учреждений лимитов (ЛБО),

- формировать обоснования плановых сметных показателей и проводить связанные с этим расчёты,

- направлять утверждённые сметы с расчётами главному распорядителю,

- организовывать и вести свод бюджетных смет.

Изложение порядка подключения к системе (с уведомлением о необходимости подключения до 29.12.2021 финансируемых из федерального бюджета учреждений) содержалось в Письме Минфина. К системе должны были подключиться:

- сотрудники, действующие от имени главного распорядителя бюджетных средств, которые отвечают за формирование (ведение) сметы распорядителя, выступающего в роли получателя, а также те, кто отвечает за утверждение смет бюджета подведомственных учреждений и за формирование свода смет (если такое решение будет принято),

- сотрудники, ответственные за формирование смет бюджета в федеральных подведомственных казённых учреждениях.

Сам процесс подключения к «Электронному Бюджету» предполагал прохождение следующих этапов:

- Минфин, на базе сведений в сводном реестре, информировал по емейл о предоставлении полномочий на формирование регистрационных заявок уполномоченных лиц. Полномочия на формирование регистрационных заявок предоставлялись руководителям включённых в реестр учреждений.

- Зарегистрированные в системе сотрудники, уполномоченные составлять регистрационные заявки на лиц с полномочиями формирования и ведения сметы, направляли эти заявки в виде электронного документа (что регламентируется приложениями к Письмо Минфина № 1 и 2). Электронный документ подписывался квалифицированной усиленной электронной подписью того лица, которое имело право действовать от имени учреждения.

- Указанные в регистрационных заявках уполномоченные лица в течение 3-х рабочих дней с даты подачи заявки подключались к электронной системе, а информация о произведённом подключении отправлялась на два емейла: на адрес, указанный в заявке, и на почту сформировавшего заявку сотрудника.

Если в заявке на регистрацию выявлялись какие-либо формальные несоответствия требованиям или обнаруживались содержательные основания отклонить заявку, она возвращалась с указанием причины возврата и отказа без исполнения.

Сами же причины отказа (основания и/или несоответствия) отражались в системе.

В период подключений Минфин ежедневно мониторил ход подключения сотрудников, а информация об этом размещалась на официальном сайте Минфина в подразделе «Порядок подключения».

Составление и ведение сметы: общие требования

Пункт 3 Общих требований, содержит изменения, согласно которым составление сметы предполагает установление объёма (распределения) средств как для обеспечения функций учреждения, так и для предоставления субсидий (в том числе – субсидий юрлицам), субвенций и инвестиций.

Направления расходования и объёмы средств основываются на доведённых до учреждения ЛБО – лимитов бюджетных обязательств. В число субсидий юрлицам входят и те, которые предоставляются автономным и бюджетным учреждениям.

В рамках межбюджетных трансферов возможны и другие инвестиционные направления.

Изменения 3-го пункта Общих требований влекут за собой изменение приложений № 1 и 2: формы сметы бюджета и формы изменения её показателей. Теперь данные формы состоят из 4 разделов:

- В первый заносятся расходы, которые обеспечивают выполнение функций учреждений, что согласуется со статьёй 70 БК РФ.

- Во втором разделе указываются те расходы учреждений с полномочиями главного распорядителя средств бюджета, которые относятся к части предоставления инвестиций, субсидий, субвенций, прочих межбюджетных трансфертов.

- В третий раздел входят расходы, не попавшие в первые два.

- Четвёртый раздел объединяет показатели по предыдущим разделам.

Главный распорядитель теперь не имеет права предусматривать правила заполнения формы, дополнять её разделами или реквизитами – из пункта 5 Общих требований эти возможности исключены.

Также из рекомендуемых форм исключён образец формы проекта.

Теперь на новый финансовый год проект сметы бюджета составляется по форме и в порядке, установленном главным распорядителем средств (согласно изменениям в пункте 6 Общих требований).

Обоснования (расчёты) плановых показателей, остаются неотъемлемой частью сметы и формируются в ходе составления проекта решения (закона), действительного на очередной плановый период и финансовый год. Обоснования должны утверждаться при утверждении смет учреждений по общим (установленным главой 3 Общих требований) правилам.

Ещё одно общее правило ведения сметы предполагает и допускает внесение изменений в пределах лимитов обязательств, доведённых в установленном порядке учреждениям (изложено в пункте 11 Общих требований).

При этом отражение в форме увеличения либо уменьшения объёмов сметных назначений происходит с использованием знаков «плюс» и «минус».

Корректируется смета путём утверждения поправок, вносимых в показатели, которые могут изменять:

- объёмы назначений при изменении доведённого объёма лимитов (ЛБО),

- распределение назначений по кодам классификации расходов бюджетов, как требующих изменений показателя бюджетной росписи распорядителя лимитов (ЛБО) и средств бюджета, так и не требующих,

- распределение назначений сметы по дополнительным кодам аналитических показателей, которые не требуют изменений показателей бюджетной росписи главного распорядителя ЛБО и средств бюджета.

Кроме того, корректировать смету можно, утверждая поправки показателей, меняющих объёмы назначений смет, приводящих к их перераспределению между разделами сметы.

Порядок утверждения внесённых в показатели изменений аналогичен порядку утверждения сметы – к изменениям прилагаются расчёты плановых показателей, которые формируются на основании положений пункта 6 Общих требований.

Далее форма изменений с расчётами (согласно пункту 14.1) направляется на адрес распорядителя средств бюджета.

Утверждение сметы

Пункт 8 Общих требований определяет, что сметы бюджетных учреждений проходят порядок утверждения в зависимости от статусной характеристики учреждения.

- Сметы учреждений, которые являются главными распорядителями средств, утверждаются либо их руководителями, либо иными лицами, уполномоченными руководителями.

- Сметы учреждений, которые не являются главными распорядителями средств бюджета, тоже утверждаются руководителями либо уполномоченными ими лицами, но если другой порядок не предусматривается главным распорядителем средств.

- Сметы структурных (обособленных) подразделений без прав уполномоченного на ведение бюджетного учёта юрлица, утверждаются руководителями тех учреждений, в составе которых созданы структурные подразделения.

Теперь смета должна быть утверждена не позже десяти рабочих дней с момента доведения учреждению соответствующих ЛБО. Порядок доведения лимитов определяется Приказом № 104н Минфина. Согласно пункту 10.1 Общих требований, далее утверждённые сметы с расчётами плановых показателей направляются распорядителю средств бюджета.

Общие выводы по актуальному состоянию регламента формирования сметы

Изменения, появившиеся в 2021 году, определяют, что:

- формировать и вести сметы бюджетных учреждений можно только в электронной системе («Электронный бюджет»), формат подключения к которой строго регламентирован,

- утверждать эти сметы необходимо в течение 10-ти рабочих дней, начиная с дня доведения лимитов бюджетных обязательств учреждению,

- утверждённые сметы и изменения в них вместе с обоснованиями плановых сметных показателей нужно направлять главному распорядителю средств,

- показатели смет должны содержать расходы на принятие, а также расходы на исполнение обязательств по предоставлению бюджетных субсидий юрлицам (куда входят и субсидии автономным и бюджетным учреждениям), а также по предоставлению субсидий, инвестиций, субвенций и прочих межбюджетных трансферов.

Из рекомендуемых форм, ранее присутствующих в Общих требованиях, исключена форма проекта смет бюджетных учреждений. А форма самих смет и форма, предусмотренная для изменения показателей, – скорректированы.

Отзывы, комментарии и обсуждения

")

")

")

цветной металлургии")

")