Практически все предприятия в своей непосредственной хозяйственной деятельности постоянно сталкиваются с таким понятием, как «задолженность».

Она бывает двух разновидностей:

- кредиторской;

- дебиторской.

В первом случае, организация имеет долги перед другими компаниями, учреждениями, например:

- перед контрагентами по заключенным договорам, по которым не истек срок исковой давности;

- по неуплаченным налогам и сборам в различные государственные органы;

- по исполнительным производствам, возбужденным по решению суда и т.д.

Если ее не погасить в установленный документально срок, то она переходит в разряд просроченной, что влечет, порой, достаточно неприятные последствия: штрафы, пени, неустойки и т.д.

Если по обычным договорным обязательствам об их размере можно договориться в переписке или переговорах, снизить в судебном порядке на основании статей гражданского кодекса, то штрафные санкции, присуждаемые государственными органами, имеют больший размер и редко подвергаются снижению.

Если же, наоборот, в пользу компании кто-то должен уплатить денежные средства, то в бухгалтерии такая задолженность числиться, как дебиторская.

Юридические лица, индивидуальные предприниматели, граждане могут взыскать ее в судебном порядке или же добиться добровольного погашения, путем переговоров, направления писем, претензий, предарбитражных напоминаний и иным, не противоречащим закону способом и методом.

Фирмы, в независимости от своей организационно-правовой формы, должны достоверно знать о дебиторской и кредиторской задолженности, чтобы нормально функционировать и вести свою хозяйственную деятельностью.

Такая важность проявляется в том, что можно по неосмотрительности пропустить срок исковой давности в отношении крупных денежных сумм и потерять право на их взыскание. Это может привести к значительным убыткам для компании.

Однако суд может восстановить пропущенный срок, но, если причины будут признаны вполне уважительными.

- Для чего нужен этот документ

- Нужен ли специальный бланк?

- Образец справки о дебиторской задолженности

- Что такое инвентаризация задолженности и как ее проводят

- Акты сверок

- Подтверждающие документы

- Справка о дебиторской и кредиторской задолженности образец

- Для чего нужна справка о дебиторской задолженности?

- Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

- Где можно загрузить для суда образец справки о дебиторской и кредиторской задолженности?

- Как должна выглядеть справка о дебиторской задолженности

- Что собой представляет

- Как оформляется

- Справка о дебиторской и кредиторской задолженности

- Как оформляется проверка задолженности?

- Что представляет собой акт сверки, и для чего он используется?

- Образец справки о дебиторской и кредиторской задолженности

- Правила составления справок о задолженностях дебиторов и кредиторов

- Область применения

- Типы документации

- Проведение проверки долгов

- Назначение и форма акта сверки

- Форма справки

- Правила оформления и подачи бухгалтерской справки о задолженности

- Для чего нужен документ и какая его роль

- Инструкция по составлению

- Кредиторский долг

- Дебиторский долг

Для чего нужен этот документ

Для начала, стоит пояснить, что документы подобного рода составляются самим хозяйствующим субъектом. Обычно они необходимы для суда, чтобы можно было легко подтвердить или опровергнуть наличие или отсутствие долговых обязательств. Многим судьям нравится такой подход кредиторов к делу.

Так, например, истец (кредитор по обязательствам), если у него есть бухгалтерская справка о наличии перед ним дебиторской задолженности, может приложить ее к исковому заявлению в качестве подтверждения своих исковых требований. Для судьи такой документ может стать очень важным и неоспоримым доказательством при вынесении справедливого и мотивированного решения.

Конечно, ответчик может его оспорить, заявив, например, что справка подписана неуполномоченными гражданами. Именно поэтому, очень важно, чтобы она была оформлена надлежащим образом и подписана теми лицами, которые имеют на это полное право.

Таковыми могут выступать, в частности:

- лицо, которое указано в сведениях из выписок из Единого государственного реестра юридических лиц, как то, что действует без доверенности от имени юридического лица;

- сотрудник, которому компания выдала доверенность на право подписи таких документов. Желательно, чтобы доверитель конкретно прописал суть полномочий, чтобы избежать конфликтных ситуаций. Такими лицами обычно выступают главные бухгалтера, финансовые директора, исполнительные директора и т.п.

Это правило следует соблюдать, так как ситуация с необходимостью предъявления справок может возникнуть внезапно, а переделывать их не будет времени или же подписантов не будет на своем месте по причине, например, увольнения, ежегодного оплачиваемого отдыха, отгулов и по другим причинам.

Нужен ли специальный бланк?

Как отмечают специалисты, такая справка не является чем-то обязательным для организаций любой формы собственности. И налоговые органы не вправе отказывать в принятии бухгалтерской отчетности, если не будет приложена справка о дебиторской задолженности.

Если же сотрудники налоговой службы все же отказали в принятии бухгалтерской документации по причине отсутствия справки, то такое решение может быть обжаловано в вышестоящие органы или в судебном порядке. Если у вас есть сомнения, что действия государственного органа будут направлены на отказ, то можно попробовать отправить бухгалтерскую отчетность почтой.

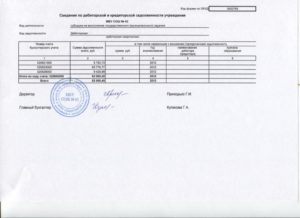

На практике обычно применятся унифицированная форма, которая имеет реквизиты «ИНВ-17». Многих интересует вопрос, где можно взять такой бланк. Его в любое время можно скачать на ресурсах в сети Интернет. Она не сложна в заполнении и понятна для всех работников бухгалтерии. Такая форма утверждена Госкомстатом еще в 1998 году и используется по сегодняшний день.

Образец справки о дебиторской задолженности

Для суда, например, можно использовать и другой образец справки.

По своей сути, она содержит те же сведения, что и ранее указанная унифицированная форма:

- наименование организации с указание организационно-правовой формы (ООО, ЗАО, ПАО, АО и т.д.);

- указание места, в которое направляется такой документ, например, Арбитражный суд соответствующего региона РФ, вышестоящая или головная организация, собирающая сведения о долгах;

- дата составления такой справки;

- наименование той организации, которая имеет долг перед предприятием, составляющим справку;

- основание возникновения задолженности (договоры, акты, накладные и т.п. документы);

- дата образования дебиторской задолженности;

- подписи членов комиссии, которая проводила соответствующую инвентаризацию.

Образец: Справка о дебиторской задолженности

В такую комиссию, основываясь на практике, могут входить:

- генеральный директор компании;

- главный бухгалтер;

- иные сотрудники бухгалтерии;

- финансовый директор предприятия;

- служащие финансового отдела и другие компетентные в этом вопросе лица.

Справка о дебиторской задолженности может быть составлена не только для судебных и налоговых органов. Ее может также запросить вышестоящая структура предприятия, чтобы иметь представление о деятельности своего подразделения. Так обычно происходит во многих холдинговых организациях, подчиненных одной головной управляющей компании.

Справка может содержать и другие сведения, более сложные, но очень важные. Таковой может являться информация о движении векселей. Для этого нужно заполнить соответствующий раздел документа или графы в программе.

Если есть необходимость списание дебиторской задолженности на финансовый результат, то это также должно содержаться в справке. Чем больше сведений имеется в бухгалтерском документе, тем лучше. Такая справка может пригодиться, таким образом, для многочисленных целей, а не только для суда.

Что такое инвентаризация задолженности и как ее проводят

Такая процедура, как инвентаризация долгов, представляет собой сбор и анализ финансовой информации в целях четкого понимания того, какая задолженность числится за предприятием, а также какие юридические лица и граждане являются ее кредиторами.

Она проводится в отношении:

- расчетов с контрагентами по различным договорным обязательствам;

- долгов в налоговую инспекцию, а также в пенсионный фонд и другие внебюджетные фонды нашего государства по обязательным платежам;

- расчетов с трудящимися в компании сотрудниками по заработной плате, отпускным и другим выплатам;

- иных денежных обязательствах, например, с подотчетными лицами.

Перед тем, как запустить процесс инвентаризации, руководитель компании должен совершить заранее определенные действия:

- оформить соответствующий приказ о начале такого процесса;

- назначить по этому вопросу компетентную комиссию, которая будет проверять достоверность бухгалтерских сведений.

По итогам работы комиссии составляется справка, в которой могут быть так же учтены и те задолженности, по которым истек установленный законом срок исковой давности, неподтвержденный документально долг. Очень полезно проводить инвентаризацию и составлять соответствующую справку перед сдачей бухгалтерской отчетности в налоговую службу.

Акты сверок

Очень часто между компаниями подписываются акты сверок взаимных расчетов. Они имеют определенную форму и должны быть заверены установленными лицами сторон.

Это важно, так как гражданское законодательство в кодексах и подзаконных актах устанавливает, что такой документ может быть признан в качестве признания сторонами своих долгов, если на нем стоят подписи тех, кто имеет право их ставить.

Таким обычно является руководитель юридического лица, потому что такое право ему предоставлено законодателем.

На счет подписи главного бухгалтера мнения неоднозначны. Однако суды сводят свою позицию в большей степени к тому, что полномочие такого сотрудника должно быть прописано в доверенности или официально оформленной должностной инструкции.

Акты сверок хороши тем, что в них содержатся сведения о задолженности и основания ее возникновения. Комиссии при проведении инвентаризации не нужно долго искать договоры и первичные документы бухгалтерского учета. Сведения из актов можно просто перенести в справку.

Подтверждающие документы

Чтобы взыскать долг, одной справки недостаточно. Очень важно, чтобы у компании имелись подтверждающие долг документы.

Обычно, их прикладывают к справке в виде заверенных надлежащим образом копий:

- договоры на поставку, подряд, выполнение работ и др.;

- подписанные между контрагентами акты сдачи-приемки выполненных работ или качественно оказанных услуг;

- накладные о приеме товаров;

- товарно-транспортные накладные;

- акты выверок взаимных расчетов;

- документы о взаимозачетах сумм;

- соглашения о реструктуризации задолженности;

- договоры уступки права требования (цессии) и др.

Без таковой документации суд может не принять справку о дебиторской задолженности в качестве достоверного и допустимого доказательства. Или же, может указанные выше документы, запросить дополнительно. Но по этой причине судебный процесс может затянуться на более долгий срок. А это не очень удачно для компаний, которые хотят быстро получить причитающиеся им деньги.

Как видно, справка о дебиторской задолженности очень полезный документ в хозяйственной деятельности компаний. Стоит потратить время на ее составление и предварительные процедуры, чтобы в дальнейшем иметь на руках неоспоримые факты, свидетельствующие о наличии дебиторской задолженности, которую можно взыскать в добровольном или принудительном порядке.

https://www.youtube.com/watch?v=YZqYCXIdbVo

Узнать задолженность по штрафам ГИБДД Взыскание кредиторской задолженности

Справка о дебиторской и кредиторской задолженности образец

Справка о дебиторской задолженности — образецее вы можете скачать на нашем сайте — является универсальным документом, который предъявляется в суде или выполняет отчетные функции. От чего зависит способ применения этого документа и на основе каких бланков он может составляться?

Для чего нужна справка о дебиторской задолженности?

Под справкой о дебиторской задолженности правомерно понимать:

1. Документ, формируемый хозяйствующим субъектом, который является управомоченной стороной по некоторому гражданско-правовому договору, — для предъявления в суд.

Соответствующая справка составляется для обоснования конкретного объема требований истца к ответчику. При этом в ходе суда ответчик может предметно сформулировать возражения относительно тех или иных позиций, отраженных в справке от управомоченной стороны.

2. Документ, формируемый хозяйствующим субъектом, подотчетным какому-либо другому субъекту (например, по ведомственной вертикали подчинения).

Он может составляться хозсубъектом на периодической основе в качестве отчетной документации (например, по итогам инвентаризации обязательств).

При этом в справке может отражаться не только дебиторская задолженность, но и кредиторская (поскольку в осведомленности о ней вышестоящий орган может быть заинтересован в не меньшей степени, чем в получении сведений о дебиторке подотчетной организации).

Первый тип справки о дебиторской задолженности. как правило, составляется в свободной форме. Второй — часто на основе унифицированных бланков. Рассмотрим их специфику.

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

В числе самых распространенных унифицированных бланков, используемых для отражения дебиторских (если требуется — то и кредиторских) долгов — форма № ИНВ-17, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Речь идет об акте инвентаризации расчетов хозяйствующего субъекта с его дебиторами и кредиторами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 938 42 63 (Москва) 8 (800) 350 10 92 (Остальные регионы) Это быстро и бесплатно!

Данный документ может использоваться в точном соответствии утвержденной законодательно форме или же в качестве основы для составления справки.

Еще один популярный унифицированный документ — форма справки о дебиторской и кредиторской задолженности, утвержденная в приложении № 3 к приказу Минюста от 30.07.1999. Юрисдикция данного приказа — ведомственная, но форма предложенной в нем справки позволяет любому заинтересованному хозяйствующему субъекту детально отразить структуру своих дебиторских и кредиторских долгов.

Где можно загрузить для суда образец справки о дебиторской и кредиторской задолженности?

Мы рассмотрели формы справки о дебиторке, которые часто используются для составления отчетности. Если же вам для суда требуется оформить справку о дебиторской задолженности — образец ее, адаптированный для предоставления в судебную инстанцию при взыскании долгов с контрагента, вы тоже можете скачать на нашем сайте.

Справка, отражающая сведения о дебиторской задолженности, может составляться для предъявления в суд — в качестве документа, утверждающего перечень неисполненных обязательств контрагента — или же формироваться в порядке предоставления отчетности хозяйствующего субъекта для вышестоящей структуры. В обоих случаях для составления справки могут использоваться унифицированные бланки.

Узнать больше о работе с дебиторской и кредиторской задолженностью вы можете в статьях:

Как должна выглядеть справка о дебиторской задолженности

Дебиторская задолженность сегодня присутствует практически у любой компании, и в особенности часто она стала появляться по причине наступившего экономического кризиса, который породил множество проблем и задержек по оплате взятых долгов.

https://www.youtube.com/watch?v=EsvFzR4c4Ys

При этом многие организации не всегда отдают себе отчет в том, что дебиторская задолженность является их полноценным активом, который должен указываться в процессе составления бухгалтерского отчета, а также целого ряда других документов.

В частности, правильно должна составляться справка о дебиторской задолженности, процедура заполнения которой включает в себя массу тонкостей и нюансов.

Больше всего на сегодняшний день распространена дебиторская задолженность в виде долгов заказчиков или покупателей за предоставленные им услуги, товары или материалы, которые были получены, но при этом не оплачены в процессе предоставления или выполнения. Также в счет данного долга включается превышение задолженности по различным ссудам, которые компания начисляла своим сотрудникам над кредитами, которые оформлялись для выполнения этой задачи.

Дебиторская задолженность выводит определенные средства из оборота компании и негативно сказывается на ее финансовом состоянии, в связи с чем одной из наиболее важных задач бухгалтерского отдела является своевременное ее взыскание. Если в конечном итоге по сформировавшемуся долгу истекает срок исковой давности, он полностью списывается в качестве убытка и включается в состав внереализационных расходов.

Учитывая все вышесказанное, грамотное управление дебиторской задолженностью представляет собой один из наиболее важных элементов системы управления оборотными финансами любой современной компании.

Если рассматривать задолженность заказчиков за поставку продукции, выполненные работы или предоставленные услуги, то она в данном случае выступает также в качестве немаловажной составляющей маркетинговой политики фирмы, которая направлена на то, чтобы максимально увеличить объем получаемой прибыли и установить взаимовыгодные отношения с большим количеством потребителей.

От того, насколько правильно ведется управление дебиторскими задолженностями во многом зависит не только оборачиваемость. но еще и рентабельность тех активов, которые находятся в обороте организации.

В окончательном балансе по отчетному периоду остатки дебиторской задолженности в преимущественном большинстве случаев значительно больше суммы материально-вещественных активов организации, а также ее краткосрочных вложений и имеющихся на данный момент финансовых средств.

Правильный контроль над дебиторской задолженностью позволяет увеличивать объем продаж, а также предоставлять всем клиентам и заказчикам наиболее выгодные условия для оплаты любой предлагаемой продукции

отзыва на исковое заявление о взыскании задолженности должно отражать суть взаимной претензии должника, например, указывать на полное отрицание наличия долга.

Как на практике происходит вызскание задолженности в арбитражном суде, можно прочитать по ссылке .

Что собой представляет

В процессе составления данной справки представитель компании должен показывать признанную и непризнанную задолженность.

В первую группу входят долги, которые могут быть подтверждены посредством оформленного акта сверки, и впоследствии его можно будет использовать для подтверждения информации, указанной в бухгалтерском учете, даже если компанией не используются в качестве основы стандарты бухгалтерии и не проводится регулярная ежегодная проверка.

В преимущественном большинстве случаев акт сверки представляет собой особую карту счета с точки зрения определенной стороны составленного договора. В данном документе должна указываться подробная информация о сделке, включая контент проводимой операции и конкретный номер документа, а также реквизиты различных бумаг, подтверждающих наличие конкретной задолженности.

В составленном акте сверки в обязательном порядке должны стоять подписи всех должностных лиц предприятия, которые участвовали в процессе его оформления, а сам документ дополнительно должен закрепляться печатью организации.

Если сравнивать акт сверки с актом, оформленным по форме №ИНВ-17, то в данном случае ключевым моментом является необходимость заполнения акта сверки с обеих сторон, в связи с чем он содержит данные бухучета обеих сторон заключенного договора.

Как оформляется

В разделе «Движение заемных средств» специалисты должны отразить присутствие и движение всех финансов, которые брались в качестве банковских кредитов или были предоставлены в качестве займа какими-либо другими организациями.

В пункте «в том числе не погашенные в срок» нужно отразить заемные деньги, которые были просрочены к предоставлению, в то время как в пояснительной записке можно привести подробную информацию об имеющихся кредитных обязательствах.

Компания, которая оформила банковский кредит для финансирования централизованных капитальных вложений государства, по вписываемой строке 112 должна указать сумму кредита, непогашенного в срок, выделяя ее из строки 111.

В разделе «Дебиторская и кредиторская задолженность» нужно подробно отразить данные по данным типам долгов у компании, которая указывается на учетных счетах расчетов, причем сюда входят также всевозможные авансы и обязательства, которые были дополнительно обеспечены векселями.

Те компании, которые в процессе составления бухучета указывают выручку от продажи продукции в процессе ее приобретения и оплаты, должны также указывать в числе информации о дебиторской задолженности те долги, которые отражаются на счете 45 в соответствии с их первоначальной контрактной стоимостью.

Краткосрочная задолженность включает в себя всевозможные долги, имеющие срок погашения менее одного года, в то время как все остальные виды задолженностей принято называть долгосрочными. По строкам, которые указывают информацию о просроченных долгах, должны отражаться параметры той задолженности, по которой уже полностью истекли сроки, указанные в контракте.

Справка о дебиторской и кредиторской задолженности

Под понятием “инвентаризация задолженностей” следует понимать ревизию рентабельности капитала, который находится в расчетных счетах бухгалтерского учета. В обоснованности нуждаются финансовые операции между третьими сторонами договоров, расчеты с бюджетом, с разного рода фондами, и со служащими организаций.

Как оформляется проверка задолженности?

Рекомендации обо всех нюансах выполнения инвентаризации находятся в соответствующих методических инструкциях по инвентаризации имущества и связанных с ним бухгалтерских обязательствах.

Итог проведения ревизии состояния дебиторских и кредиторских счетов вносится в определенный акт, составленный строго по установленной законодательным органом форме.

Перед началом работы по оформлению акта необходимо заполнить прилагаемую к акту документацию.

В последнем во всех деталях подается информация о финансовой ситуации другой стороны договора, включая данные об истории задолженности: наименование, адрес, контактная информация, причины, вызвавшие образование задолженности, а также реквизиты документа. Акт и сопутствующую документацию требуется заполнить в двойном экземпляре, один из которых направляется в бухгалтерский отдел.

Что представляет собой акт сверки, и для чего он используется?

Акт установленного образца содержит в себе данные о нескольких видах задолженности, среди которых:

- признанная задолженность;

- непризнанная.

Признанную задолженность противоположная сторона договора имеет возможность подтвердить при помощи специального акта сверки. Такой акт применяется для подтверждения информации, полученной в результате проведения бухгалтерского учета, даже в том случае, когда предприятие не в совершенстве придерживается признанного бухгалтерского образца, а также если оно не производит ежегодную проверку.

https://www.youtube.com/watch?v=bkvmb9pUQc8

Зачастую под актом сверки подразумевается определенная карточка счета одной из сторон договора.

Данная бумага содержит в себе подробные данные о самой сделке (включая контекст операции и номер документа), информацию о реквизитах документа, служащие подтверждением задолженности.

Акт сверки подтверждается подписями уполномоченных лиц компаний и печатями предприятий. Обычно акт сверки является обязательным для двухстороннего заполнения. Таким образом в нем содержатся данные бухгалтерского учета всех сторон соглашения.

Стоит упомянуть, что сверка, проводимая между контрагентами, как правило, не создает серьезных трудностей, тогда как сверка с некоторыми фондами требует куда более весомых усилий и временных затрат.

Существует раздел под названием “движение заемных средств”. В нем компания должна указать каким образом происходило движение денежного капитала, взятого в долг как банковский кредит, так и денежные средства, взятые в долг у третьих предприятий.

В разделе, озаглавленном “в том числе не погашенные в срок” можно увидеть общую сумму взятых в долг денежных средств и не выплаченных в установленных временной период. Также к пакету документов прилагается определенная пояснительная записка, в которой предприятие вправе указать характеристику взятых в долг финансовых обязательств по времени выплат.

: Бизнес на продаже гелиевых шаров

Далее предлагается рассмотреть раздел под названием “дебиторская и кредиторская задолженность”. В данном разделе приводится информация о дебиторском и кредиторском долге предприятия, который учитывается на счетах учета расчетов. Сюда же входят обязательства, подтвержденные векселями, а также авансовые выплаты.

Предприятия, которые указывают в бухучете прибыль, полученную в ходе реализации основного направления их деятельности (продажа товаров либо предоставление услуг) с учетом поступающей оплаты, в реестр суммы дебиторского долга обязаны внести задолженность, принимаемую во внимание на счете “товары отгруженные”, в оценивании на основе договорной цены.

Указанная процедура проводится в рамках установленного законодательства РФ.

Говоря о так называемой краткосрочной задолженности — то ее принято относить к долговым обязательствам по времени погашения, что указано в соответствующем договоре, менее одного года. Датой отсчета необходимо считать дату принятия долговых обязательств в бухучете.

Долгосрочная же задолженность подразумевает срок погашения, превышающий один год. Дата отсчета принимается по такому же принципу, как и в случае краткосрочной задолженности.

Строки, содержащие данные о задолженности, непогашенной в срок, показывают информацию на предмет задолженности, по которой были просрочены все указанные в соглашениях даты выплат задолженностей.

Существует особый вид задолженности. Часто случается, что определенные предприятия выполняют строительные работы, получая финансовый кредит от государства. Данные средства берутся из централизованных капитальных вложений.

Тогда такое предприятие, если оно не смогло погасить взятые на себя финансовые обязательства перед государством их предоставившим, должно внести сумму просроченных кредитных обязательств в строку, именуемую как “просроченная кредиторская задолженность по госцентрализованным капитальным вложениям”.

Существует также статьи под названием “обеспечения”. Заполняя ее необходимо брать во внимание соглашения, которые были заключены в полном согласии с указаниями ГК РФ. Также существует ряд рекомендация в отношении соответствующих балансовых счетов, которые также необходимо учитывать при заполнении статьи “обеспечения”.

Раздел, именуемый как “дебиторская и кредиторская задолженность” содержит справку со следующими данными:

- информация о списании на финрезультат дебиторских финансовых обязательств, по которым прошел период исковой давности, что установлено законодательными органами РФ. Также содержится информация о дебиторских финансовых обязательств, по которым прошел крайний срок выплат обязательств по оплате отгруженных в соответствии с заключенным соглашением товаров либо предоставленных услуг или выполненных работах;

- информация о движении векселей.

Для правильного оформления данных в таких разделах, как: “движение заемных средств”, “дебиторская и кредиторская задолженность” и “амортизируемое имущество” в абсолютно каждых регистрах бухучета расчетов обязательно выделяются все требуемые данные на базе первичной учетной документации.

: Особенности бизнеса по изготовлению ограждений

Раздел под названием “амортизируемое имущество” содержит в себе полный состав всех нематериальных активов, основных средств и низкоценных или расходных материалов, которые числятся на балансе предприятия. Вся информация предоставляется на основе стартовой цены конкретного элемента.

https://www.youtube.com/watch?v=vpQ11CSBEiQ

В завершении следует описать раздел, именуемый как “права на объекты интеллектуально-промышленной собственности”.

В нем приводятся данные о стоимость прав, вытекающих из авторских либо иного рода соглашений на произведения искусства, научные открытия и достижения и объекты так называемых смежных прав на программное обеспечение для электронно-вычислительных машин и прочая интеллектуальная собственность. Также сюда же включается стоимость патентов на промышленные образцы, товарные знаки и права на ноу-хау.

Образец справки о дебиторской и кредиторской задолженности

Скачать образец справки о дебиторской и кредиторской задолженности в формате .doc

Правила составления справок о задолженностях дебиторов и кредиторов

В рамках ведения хозяйственной деятельности каждое юридическое лицо имеет кредиторскую, дебиторскую задолженности. Обязательства формируются в результате взаиморасчетов с контрагентами, персоналом, государственными органами и др.

Информация о величине, состоянии долгов может быть полезна внутренним, внешним пользователям для оценки финансового положения, ликвидности, платежеспособности лица.

Рассмотрим подробнее назначение, содержание, виды справки о сумме задолженности.

Область применения

Дебиторская задолженность (ДЗ) – стоимостное измерение обязательств сторонних лиц перед организацией, гражданином, подтверждающее объем неисполненных требований. К таким долгам можно отнести отсутствие поставки по осуществленной предоплате, неизрасходованный аванс по подотчету, излишне перечисленные суммы налога или подлежащие возмещению из бюджета и др.

Кредиторская задолженность (КЗ) – величина долгов юридического или физического лица по действующим контрактам, обязательным платежам. Например, кредиторкой являются непогашенные обязательства по заработной плате, перед бюджетом, внебюджетными фондами, приобретение ТМЦ, пользование услугами без последующей оплаты и др.

Важно, что по каждому обязательству есть утвержденный срок исполнения, нарушение которого может повлечь претензии со стороны кредитора, начисление штрафных санкций, возбуждение судебного разбирательства, другие негативные последствия.

По отношению дебиторской задолженности организации должны вести непрерывный контроль, чтобы не пропустить период взыскания. Окончание срока исковой давности становится препятствием для удовлетворения требований сторон в судебном порядке.

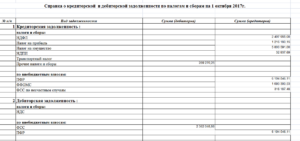

Справка о КЗ и ДЗ – документ, аккумулирующий сведения о наличии обязательств, перечне должников, взыскателей, сроке существования долга и пр. Действующее законодательство в 2021 г.

не регламентирует определенной формы документа для отражения информации. Наиболее распространенным бланком является приложение к инвентаризационной описи ИНВ №17.

При необходимости можно использовать образец справки по результатам инвентаризации расчетов о сумме дебиторской задолженности и кредиторской.

Типы документации

Выделим два типа справок по кредиторке и дебиторке:

- Для внутреннего пользования.

- По запросу внешних получателей.

В справке о КЗ и ДЗ должна содержаться вся необходимая информация, связанная с долгами

К первой разновидности относятся любые виды шаблонов, составляемых бухгалтерской и аналитической службой предприятия с целью дальнейшего использования внутри организации. Например, для составления финансового бюджета аналитику требуется информация об исковых сроках по существующим долгам. Сведения необходимы для планирования потенциально возможных доходов и расходов.

Дополнительно такой формуляр может быть полезен для руководителя организации при проведении общей оценки ликвидности производства, доходности предпринимательской деятельности.

Справка используется при проведении инвентаризации расчетов для составления периодической отчетности, проверки достоверности данных бухгалтерских счетов. Менеджеры, финансисты, экономисты, в чьи служебные обязанности входит контроль взаиморасчетов, проверяют полноту, корректность учета, вносят необходимые исправления.

Бланк по первому типу составляется, обрабатывается исключительно внутри структурного подразделения юрлица, его непосредственных сотрудников.

https://www.youtube.com/watch?v=1gk-ZJtiHqU

Ко второй категории относятся формы, составленные бухгалтером, экономистом или другим специалистом компании по запросу сторонних лиц, государственных органов.

Информация из справки необходима получателю для оценки платежеспособности, надежности организации, величины активов, обязательств.

Например, документ может быть истребован в рамках судебного разбирательства, в том числе банкротства, а также по запросу финансово-кредитных учреждений, страховых компаний, ИФНС и других указаний проверяющих органов.

Проведение проверки долгов

Анализ, оценка, обработка задолженностей учреждения является основополагающим действием при формировании периодической бухгалтерской, налоговой отчетности.

Информация дополнительно необходима для проведения текущих контрольных мероприятий по выявлению размера обязательств, оценки финансово-имущественного положения, рентабельности, наличию свободных денежных средств в обороте, динамики роста, снижения долгов и др.

Уменьшение величины кредиторки является показателем своевременного исполнения договорных обязательств сторонами сделок. Рост дебиторки наоборот может свидетельствовать о не добропорядочности контрагентов, нецелесообразном расходовании бюджета компании руководителем.

Проведение проверки требуется при составлении различных отчетов организации

Внешние и внутренние пользователи оценивают информацию о КЗ и ДЗ по следующим показателям:

- Полнота и достоверность документации по отражению хозяйственной операции в учете.

- Анализ организации обработки, систематизации сведений о взаиморасчетах.

- Корректность операций по авансовым платежам.

- Правильность ведения бухгалтерских журналов, регистров и пр.

Проверяющие лица осуществляют сопоставление информации счетов бухучета с данными первичной документации, анализируют акты сверки взаиморасчетов по обязательствам.

Важно знать, что формы двусторонней проверки обязательств не являются обязательными для учреждений, носят рекомендательный характер по составлению.

Исключение составляют акты сверки по обязательствам перед бюджетом и внебюджетными фондами, расчетными банками (РБ).

В проверке участвуют все регистры БУ с задолженностями. Наиболее часто анализу на соответствие подвергаются сч. 60, 62, 63, 67, 68, 69, 70, 71, 73, 75, 76.

Дополнительно пользователю информации потребуются сведения по действующим контрактам, первичным документам на поставку ТМЦ, оказание услуг, платежным поручениям и квитанциям к каждому обязательству, так как они позволят с максимальной точностью определить срок исковой давности (ст.196 ГК РФ), выявить просроченные долги.

При осуществлении мероприятий контроля могут быть истребованы сведения по забалансовому счету учета списанной дебиторки, чтобы оценить вероятность улучшения финансового положения объекта проверки.

Назначение и форма акта сверки

Документ представляет собой систематизированную информацию о состоянии взаиморасчетов участников сделки по итогам определенного периода с расшифровкой по оборотам.

На бланке отражаются все существующие хозяйственные операции в рамках контракта: реализация, оплата, взаимозачеты, списания и пр. Чаще всего форма выглядит как табличный документ с обособленной частью для внесения данных для каждой из сторон.

Далеко не всегда информация полностью соответствует, возможны расхождения.

Периодическое проведение сверки позволяет сторонам оптимизировать учет, своевременно устранять вероятные ошибки, неточности.

К бланку может прилагаться пояснительная записка бухгалтерской службы, если выявлены существенные недочеты.

Стоит учесть, несмотря на то, что составление документа носит информационный характер, подписанная с двух сторон форма будет подтверждением задолженности и исковый срок начинает исчисление заново.

Потребоваться акт сверки может при обращении в суд

Акт сверки желательно составлять в следующих случаях:

- По систематическим, регулярным поставкам товаров и услуг, выполнению работ.

- Если между контрагентами действует несколько договоров.

- При заключении соглашений о предоставлении отсрочки, рассрочки, реструктуризации, прощении долгов.

- Контролирование поступления значительных сумм денежных средств.

- По сделкам с дорогостоящими ТМЦ, особенно при оценке поставки в валюте.

- Когда осуществляются многономенклатурные покупки, продажи, оформленные несколькими первичными документами.

- Для подтверждения существования задолженности.

- При предъявлении исковых требований в суд.

- Если дебитор решит истребовать излишне перечисленные денежные средства, непокрытый аванс.

- С целью отслеживания исковой давности долгов и др.

Приведем примерные графы документа:

- Наименование.

- Реквизиты сторон сверки.

- Период контроля взаиморасчетов.

- Сведения о контракте.

- Нумерация строк по порядку.

- Сальдо по задолженности на начало, конец установленного промежутка.

- Обороты по дебету и кредиту, итоговая сумма.

- Документ-основание (дата, номер).

- Итог сверки.

- Подписи сторон.

Акт сверки позволяет отслеживать сроки исковой давности

https://www.youtube.com/watch?v=ryvsUzchFFY

Если условиями сделки не прописана обязанность регулярной сверки обязательств, стороны не должны осуществлять рассылку документа, требовать от контрагента беспрекословного проведения процедуры.

На практике некоторые недобросовестные должники намеренно избегают любых возможных действий по подтверждению существования неисполненного обязательства, рассчитывая на быстрое истечение срока давности и беспрепятственное списание долга.

Проведение регулярных сверок будет дополнительным доказательством для суда о прозрачности и корректности информации о задолженности. Контролирующие органы не сделают замечание кредитору, дебитору об отсутствии мероприятий по истребованию долгов, если в материалах проверки будет присутствовать данный документ.

Форма справки

Документ имеет определенную структуру и содержание в зависимости от назначения использования. Рассмотрим подробнее, какие реквизиты рекомендуется заполнять на бланке:

- Контактная информация об организации, выдающей формуляр (наименование, ИНН, КПП, юридический адрес или другие идентификационные сведения).

- Название формы.

- Дата составления.

- Отчетный период.

- Наименование кредитора, дебитора.

- Документ по сделке (договор, счет и т. п.).

- Сумма обязательств.

- Период возникновения долга.

- Информация о состоянии задолженности.

- Дополнительный столбец может быть предназначен для особых отметок, комментариев.

- Подпись уполномоченного лица по составлению формы.

- Печать организации.

Справка составляется по установленной форме

Форма может содержать информацию о выпущенных облигациях, векселях, адресате предоставления данных и др.

Например, для банка, предоставляющего кредит или обеспечение контракта, важно получить максимум достоверной информации о финансовом положении заявителя, его платежеспособности.

В основном, кредитное учреждение предоставляет свою форму справки для заполнения. Суду также потребуется полнота, достоверность сведений бланка, документальное подтверждение обязательств.

Стоит обратить особое внимание на подписанта, так как внешние пользователи обязательно истребуют документ наделения сотрудника данными полномочиями. Наиболее весомой и юридически сильной будет справка за подписью исполнительного органа, главного бухгалтера, финансового директора.

Существует несколько примеров заполнения форм о состоянии дебиторки и кредиторки:

- Форма со сведениями о дебиторской и кредиторской задолженности для участия в тендере Российской биржи (РБ).

- Образец справки со сведениями о наличии, размере и характере кредиторской задолженности.

- Образец бухгалтерской справки организации о задолженности для суда.

- Образец справки об отсутствии у юрлица просроченной кредиторской задолженности.

Справка о сумме задолженностей имеет большое значение в хозяйственной деятельности предприятия.

Форма позволяет оценить потенциальные риски, финансовое положение, рентабельность расходования денежных средств, общую ликвидность организации.

Периодические проверки правильности, полноты ведения учета кредиторки и дебиторки способствуют своевременному внесению необходимых исправлений, доведению регистров до достоверности.

Скачать образец:

Справка о дебиторской и кредиторской задолженности

Узнать о дебиторке можно в видео:

Правила оформления и подачи бухгалтерской справки о задолженности

Иногда бухгалтеры сталкиваются с нестандартными ситуациями. Справиться с ними можно только при наличии определенных документов. Поэтому требуется подготовка специальной справки.

Бумага является универсальным способом отражения баланса. Ее форма законодательно не регламентируется. Однако она должна быть разработана в каждом предприятии.

Часто в работе требуется бухгалтерская справка о задолженности. Ее предъявляют в судебных органах или для выполнения отчетных функций. Важно знать особенности бланка и порядок внесения информации в нее.

Для чего нужен документ и какая его роль

Бухгалтерская справка о задолженности может потребоваться в нескольких случаях. Поэтому выделяют два документа, которые относятся к данному виду отчетности.

https://www.youtube.com/watch?v=uNOQaYIdLzg

В первом случае бумага подготавливается субъектом хозяйственной деятельности, выступающим уполномоченным лицом на основании гражданско-правового договора. Она требуется в том случае, если дело по претензиям к предприятию доходит до суда.

Документ содержит требования в полном объеме, которые предъявляет истец к ответчику. При этом отвечающая сторона может подготовить возражение на некоторые позиции справки. Она должна сформулировать предметные положения.

Также составление справки может производиться субъектом хозяйственного объекта, который является подотчетным другому предприятию. Это может наблюдаться при вертикальном подчинении. Справка формируется хозяйственным субъектом периодически. Она является документом для отчета, например, после проведенной инвентаризации обязательств.

Отражение возможно не только дебиторской, но и кредиторской задолженности. Вышестоящие структуры могут интересоваться ей не в меньшей степени, чем дебиторскими обязательствами.

Первый вид документа может иметь свободную форму. Вторая справка создается с обращением к унифицированным бланкам. Чтобы заполнить ее, необходимо ориентироваться на образец.

Инструкция по составлению

Бухгалтеры могут совершать ошибки в ходе своей деятельности. Для их исправления готовится специальный документ – справка, которая отражает нестандартные операции хозяйственного характера.

Справка является документом для произведения корректировки некоторых счетов при допущении ошибок. Также на ее основании проводятся различные хозяйственные операции.

Бухгалтерская справка требуется для внесения изменений в отчетную документацию. Также она помогает вести учет деятельности раздельного типа, отражать представительские расходы.

Документ может быть составлен в произвольном виде, так как законодательно не отражается бланк документа. Но важно следить за внесением в документ основной информации:

- наименования бухгалтерского документа;

- даты составления

- названия предприятия, которое является оформителем справки;

- отражения факта хоздеятельности;

- вещественного и стоимостного выражения факта;

- ответственных за проводимую операцию лиц, оформление документа с указанием фамилии, имени, отчества, должностей;

- личных подписей указанных сотрудников.

Скачать образец справки о дебиторской и кредиторской задолженности

Кредиторский долг

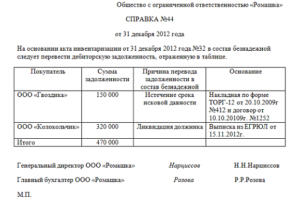

При возникновении долговых обязательства может составляться справка о кредиторской задолженности. Для того, чтобы понять суть и определить вариант составления справки, необходимо рассмотреть пример.

ООО «Сатурн» 30 сентября 2021 года провело инвентаризацию расчетных отношений с контрагентами. В ходе нее обнаружилась задолженность кредиторского характера перед ООО «Атлант», размер которой составил 155 000 рублей. Истечение срока исковой давности произошло 13 сентября 2021 года. Бухгалтеру потребуется составление справки о кредиторской задолженности.

Ориентироваться можно на приведенный ниже образец:

Общество с ограниченной ответственностью

«Сатурн»

Бухгалтерская справка №36 от 30.09.2021 года,

отражающая списание кредиторской задолженности

При проведенной инвентаризации, в ходе которой проверялись расчеты с контрагентами, 30 сентября 2021 года обнаружилась задолженность кредиторского характера перед обществом с ограниченной ответственность «Атлант» (ИНН 3594752691, КПП 964798526, адрес: г.

Нижний Новгород, ул. Ленина, д. 13, к.3) с истекшим сроком исковой давности. Подтверждением проведенной инвентаризации является акт об инвентаризации расчетных отношений с покупателями, поставщиками, дебиторами и кредиторами от 30 сентября 2021 года №3-инв.

Возникновение задолженности произошло согласно договора поставки товара от 25 августа 2013 года №57-П. Согласно пункту 4.6 документа срок внесения денежных средств был предусмотрен до 15 сентября 2013 года включительно.

https://www.youtube.com/watch?v=Hu3I-X_gjZA

Задолженность отражается в размере 155 000 рублей с НДС 36 100 рублей. Срок исковой давности истек 13 сентября 2021 года.

Образовавшаяся кредиторская задолженность в размере 155 000 рублей должна быть включена во внереализационные средства по налогу на прибыль за IV квартал 2021 года. Включение производится на основании п.18 ст.250 Налогового кодекса РФ. Она должна быть списана в бухгалтерском учете.

Главный бухгалтер ______________________Алексеева_______________/И.Ю. Алексеева

Дебиторский долг

При возникновении дебиторской задолженности учет проводится на основании справки, образец которой приводится ниже:

Общество с ограниченной ответственностью

«Сатурн»

3 сентября 2007 года

Бухгалтерская справка №18,

отражающая списание кредиторской задолженности

На основании приказа от 19.08.2007 №7-П, обществом с ограниченной ответственностью «Сатурн» проводилась инвентаризация расчетов с покупателями, поставщиками, кредиторами и дебиторами, имеющимися 1 сентября 2007 года. В ходе проверки не учитывались расчеты бюджетного и внебюждетного характера, связанных с налогами и сборами.

")

")