При необходимости страхования посевов сельскохозяйственных культур и урожая заключаются договоры добровольного страхования между страховыми компаниями и сельхозпроизводителями любых форм собственности в рамках действующего российского законодательства.

- Особенности страхования урожая сельскохозяйственных культур

- Заключение и исполнение договора

- Агрострахование многолетних насаждений

- Тарифные ставки

- Взносы на полис

- Порядок действий при наступлении страхового случая

- Возмещение убытков

- Сельскохозяйственное страхование многолетних насаждений

- Закон о страховании сельскохозяйственных многолетних насаждений

- Кто может застраховать сельхоз посадки многолетних насаждений

- Виды и риски страхования сельхоз посадки многолетних насаждений

- Договор по страхованию сельхоз культур и многолетних насаждений

- 🔍 Видео

Особенности страхования урожая сельскохозяйственных культур

Возможно страхование:

- Зерновых и масличных культур;

- Тепличных и семенных культур;

- Технических и фуражирных угодий;

- Овощей и картофеля;

- Урожаев садов и хмеля, виноградников;

- Плодоносных кусты и клубники;

- Рассадников и питомников;

- Материала для привития.

В страховку культур, урожайность которых чаще одного раза в год, включены годовые расходы на весь объём урожая.

Нужно учесть, что подлежит страхованию полностью вся площадь посевов или произрастания продукции.

Страховыми рисками для урожая и посевов являются:

- Природные явления:

- заморозки культур озимых;

- межсезонные заморозки;

- наводнение;

- грады;

- прямое последствие ливней;

- засуха;

- пожар от молнии;

- оползни и сели.

- Болезни посевов и урожая, а также размножение вредителей

- Незаконные действия третьих лиц, нанёсших ущерб – кражи, поджоги, иные противоправные действия.

Договор агрострахования может быть заключен на один из рисков, а может быть комбинированным. Последний вид страхования называется мультирисковым. Он является наиболее дорогой услугой аграрного страхования, поэтому чаще на заключения мультирисковых договоров идут предприятия с государственной поддержкой.

Договора страхования не заключаются в случаях:

- Когда у предприятий, желающих застраховаться, не было результатов урожайности за последние три года до обращения в страховую компанию.

- Также не могут быть застрахованы культуры, взращиваемые в зоне рисков природных условий.

- Не страхуются естественные сенокосы и места пастбищ, а также многолетние травы.

Заключение и исполнение договора

Договор по страхованию урожая или посевов должен быть заключен до даты начала посева.

Урожай, выращиваемый в защищённом грунте, страхуется до циклического начала «посев – посадка».

Видео:Зачем нужен полис ДМС, и как сходить ко всем нужным врачам бесплатноСкачать

Аграрный страховой договор заключается исключительно на урожай или посев всей посевной площади.

Особенностью такого вида страховых договоров является также то, что страховщик имеет право осмотра посевов. Первый осмотр происходит во время засевания застрахованной продукции на всю площадь посева. Далее страховщик имеет право проводить плановые и внеплановые осмотры.

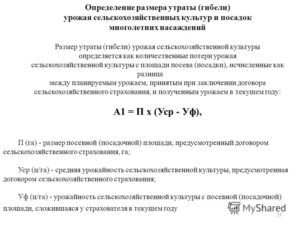

Агрострахование многолетних насаждений

Страхование сельскохозяйственных посадок многолетних насаждений, равно как и сами такие культуры, производится до момента прекращения вегетации.

Существует две основные методики определения страховой стоимости многолетних культур, в основе каждой из них лежит определённое условие.

- Если многолетняя культура находится в плодоносящем возрасте, за основу берётся балансовая цена по сводкам бухгалтерской отчётности на дату подписания договора страхования.

- Если возраст культуры неплодоносящий, за основу берётся сумма, затраченная на взращивание культуры. Подтверждающими служат бухгалтерские документы учёта и отчётности на момент подписания договора.

Размер суммы страхования не может превышать общую стоимость урожая, собранного с многолетних насаждений.

Тарифные ставки

Страховые тарифы аграрных рисков зависят от территории взращивания, состояния посевов и соблюдения аграрных норм и требований к выращиванию. Средняя тарифная ставка по России 3-6%. Самые низкие – 0,2%, самые высокие ставки зафиксированы 8%.

У каждой культуры своя тарифная ставка. К тому же ставки дифференцированы по степени убытков от территориального нахождения.

Каждый регион имеет свои природные особенности, почвенные и погодные условия, поэтому коэффициенты тарифных ставок разработаны с опорой на эти особенности.

https://www.youtube.com/watch?v=X1O387VTOy4

Оплата страховых взносов может производиться единовременным платежом или в рассрочку. В первом случае вносится вся сумма годового взноса. Если выбран путь рассрочки, то договор вступает в силу на следующий день после внесения страхователем как минимум 50% взноса. Срок внесения последнего взноса оговаривается договором и не может быть произведён позднее.

Взносы на полис

Страховая сумма оговаривается обеими сторонами, размер её равен расходам на технологическую реализацию предмета договора.

Вычисление размера страхового взноса по каждой культуре осуществляется перемножением стоимости урожая со всей площади посадок и тарифной ставки.

Видео:Медицинское страхование, добровольное медицинское страхование, страховка при путешествиях по РоссииСкачать

При единовременных платежах некоторые страховщики предоставляют скидку до 10% от полной суммы страховой выплаты. Для этого необходимо выполнить условие сроков заключения договора:

- Для осеннего урожая договор должен быть заключен до 30-го апреля

- Для культур весенних сборов – до 31-го мая

- Для продукции, возделываемой на плантациях – до 31-го июня

Последним этапом заключения договора является вручение страхователю полиса, имеющего определённую форму.

Порядок действий при наступлении страхового случая

Страхователю необходимо внимательно изучить условия подписываемого документа, особенно пункты, относящиеся к теме возмещения убытков. Существует определённая последовательность уведомления страховщика о нанесённом ущербе, а также основные обязательства страхователя, которые он должен выполнить для получения страховых выплат.

Обязанности страхователя:

- Своевременное и полное внесение страховых взносов.

- Своевременно уведомление о наступлении страхового случая. Сроки уведомлений прописаны в каждом конкретном договоре. При этом советуем письменно зафиксировать получение уведомления другой стороной.

- Уведомление страховой компании о контрольных проверках и обследованиях в указанные договором сроки. Также письменно зафиксировать получение уведомления другой стороной.

- Своевременное предоставление статистических данных по установленным формам отчётности, которые могут подтвердить факт недобора урожая.

- Представить страховщику иные дополнительные подтверждающие документы в случае, если статистические формы полностью не удовлетворяют страховщика фактами недобора урожая.

- Представление страховщику справки гидрометеоцентра, подтверждающую неблагоприятные для урожая гидрометеорологические условия.

- Своевременная подача заявления на возмещение убытков с приложением необходимых документов. Сроки подачи заявлений также определяются договором.

Соблюдение требований страховой компании позволит получить страховые выплаты полностью и в обговорённые сроки.

Возмещение убытков

Ущерб урожая высчитывают разницей между объёмом застрахованной продукции, полученной в конце сезона и средним урожаем последних пяти лет с 1 га. Размер убытков ориентирован на цену (закупочной, рыночной, договорной), установленную в договоре агрострахования.

Если урожай погиб на всей посевной площади, то ущерб высчитывается следующим образом: средняя урожайность одного гектара за 5 лет до страхового случая умножается на посевную площадь и на рыночную стоимость культуры. Полученный результат и есть сумма страховой выплаты при полной гибели посадок. В расчётах ущерба каждого региона применятся определённый территориальный коэффициент.

При гибели посевов предприятию может возместиться фактическая затратная стоимость по расходам на закуп семян, оплату труда, ГСМ и топливо, амортизацию техники и пр.

Страховой полис сможет покрыть убытки без учёта упущенной выгоды, и сумма страховых взносов будет несущественной.

Для определения ущерба нужны статистические данные последних пяти лет. Не всегда самостоятельно предприятие имеет такие показатели. Тогда страховая компания может взять любые из имеющихся в наличии данных из следующего списка:

- Данные по району или округу, где страхователь производит посевы;

- Данные по иному району и округу, близлежащему к месту взращивания застрахованного урожая или посева;

- Региональные данные, где взращиваются застрахованные урожай или посевы;

- Региональные данные иных субъектов РФ, ближайших к месту взращивания застрахованных сельскохозяйственных культур.

Также в страховой практике часто возникает вопрос пересева на всей или части площади, пострадавшей во время страхового случая.

Если урожай погиб, полностью или частично, а агротехнические сроки позволяют сделать пересев или подсев, то аграрий обязан это сделать, к тому же производит подсев за свой счёт.

Видео:Полис ОМС: как, где и зачем оформлять?Скачать

Затем страховая компания возмещает затраты на частичный подсев или пересев всей площади.

https://www.youtube.com/watch?v=tHktsHn83Hw

В этом случае должен быть составлен акт обследования, подписанный обеими сторонами. Если в данных условиях страхователь не выполнит своё обязательство по подсеву и ли пересеву, то страховщик вычтет из общей суммы ущерба стоимость продукции, которая могла бы вырасти на площади гибели посева.

Сельскохозяйственное страхование многолетних насаждений

В настоящий момент правительство предпринимает все больше шагов по восстановлению сельского хозяйства по всей стране.

Для этого принимаются новые законы и изменяются старые, что приводит к появлению различных программ по поддержке сельхозпроизводителей.

Благодаря программам страхования, предприятия имеют возможность получать кредиты и брать в лизинг различное оборудование и технику на более выгодных условиях. И большинство предприятий сегодня пользуется такой возможностью.

Однако вместе с увеличением общего числа многолетних насаждений увеличиваются и риски. Так, гибель урожая может привести к серьезным убыткам предприятия.

В связи с этим правительством были разработаны программы по страхованию сельскохозяйственных животных, урожая и многолетних насаждений с государственной поддержкой, а так же предоставлена возможность застраховаться от банкротства.

Закон о страховании сельскохозяйственных многолетних насаждений

Страхование сельскохозяйственных посадок многолетних насаждений с поддержкой из бюджета осуществляется на основе нескольких правовых актов.

ФЗ №260-ФЗ о государственной поддержке сельскохозяйственного страхования и о внесении изменений в закон №264-ФЗ.

Видео:Добровольное страхование и платная медицина: мифы и реальностьСкачать

Постановление №1371 – Правила предоставления и распределения субсидий на возмещение части затрат сельхоз производителей для оплаты стоимости по страхованию сельхоз культур.

Постановление №1205 о проведении экспертизы для подтверждения факта наступления ущерба и определения его размера по договору страхования сельхоз предприятий;

Также в число регулирующих правовых актов входят три приказа Минсельхоза РФ:

- №399 об утверждении Плана страхования сельхоз культур;

- №133 об утверждении методов определения суммы покрытия и размера ущерба при гибели урожая культур и многолетних насаждений;

- №101 о формах документов для предоставления субсидий на софинансирование расходов, связанных с уплатой стоимости договора страхования сельхоз предприятий.

Кто может застраховать сельхоз посадки многолетних насаждений

Страхованием сельскохозяйственных посадок многолетних насаждений могут воспользоваться как юридические лица, так и физические.

Оформить договор страхования могут товаропроизводители сельхозпродуктов. Это те компании или предприниматели, которые осуществляют производство товаров, их первичную и последующую переработку и реализацию данных товаров при условии, что в общем доходе доля дохода от данной реализации составляет более 70% за календарный год.

Так же в список лиц, которые могут оформить полис, входят:

- граждане, которые ведут личное подсобное хозяйство согласно ФЗ № 112-ФЗ «О личном подсобном хозяйстве»;

- сельскохозяйственные потребительские кооперативы, созданные согласно ФЗ №193-ФЗ «О сельскохозяйственной кооперации»;

- фермерские (крестьянские) хозяйства согласно ФЗ № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

Виды и риски страхования сельхоз посадки многолетних насаждений

Список объектов по страхованию урожая сельскохозяйственных культур и многолетних насаждений, которые подпадают под субсидирование:

- различные виды культур (масличные, технические, зерновые, кормовые, зернобобовые и т.д.);

- многолетние растения (плодовые, ягодные, виноградники и т.д.).

Риски, которые покрываются при данном страховании:

Видео:ПОЛИС ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ (ЧАСТЬ 2)Скачать

- природные бедствия, которые опасны для насаждений (засуха, град, ледяная корка, заморозки, пыльная буря, половодье, ураган, сель, землетрясение, природный пожар и т.д.);

- размножение вредных насекомых и организмов в случае, если данное событие является эпифитотическим;

- в случае выращивания насаждений на землях с мелиорируемой системой – сбои в работе водоснабжения, теплоснабжения или электроснабжения из-за стихийных бедствий.

Правила страхования финансовых рисков предусматривают в первую очередь покрытие имущественных интересов, которые связаны с возникновением у компании возможных убытков в результате осуществления деятельности.

Cуществует часть компаний, которые осуществляют деятельность без цели получения дохода. К ним относятся различные некоммерческие организации. Однако и для них страхование экономических рисков не является менее актуальным. Подробнее о данном виде страхования читайте здесь.

https://www.youtube.com/watch?v=NrbP52efO_w

Уничтожением урожая сельхоз культур по данной страховке считается снижение фактической урожайности по сравнению с плановой на тридцать и более процентов из-за страхового случая.

Уничтожением посадок по данной страховке считается потеря многолетними насаждениями жизнеспособности на 40% и более процентах площади посадок из-за наступления страхового случая.

Договор по страхованию сельхоз культур и многолетних насаждений

Стоимость полиса по страхованию сельхоз культур и многолетних насаждений разделяется по видам и территориальному признаку. Данная информация доступна в Приказе Минсельхоза РФ №399.

Полис действует в течение одного года, однако для его оформления отведены сроки. Для сельхозкультур установлен следующий срок – не позднее, чем за пятнадцать календарных дней после завершения их посадки. Для многолетних насаждений – до перехода их в состояние зимней «спячки».

Благодаря правительственным программам сельхозпредприятия имеют серьезные преимущества перед другими сферами предпринимательства. Возможность приобрести дополнительное оборудование на выгодных условиях позволяет более эффективно вести работу, а страхование сельхозтехники защитит от возможных рисков. Что в свою очередь ведет к увеличению посевных площадей, урожайности и прибыли

Программа по страхованию юридических лиц и предпринимателей — сельхозпроизводителей, имеет важное значение. Используя страхование, сельхоз предприятие способно защитить свои интересы и минимизировать потери при наступлении ущерба, так как уничтожение урожая или посадок многолетних насаждений в большинстве случаев приводит к серьезным убыткам и банкротству.

Страхование финансовых рисков юридических лиц включает в себя как защиту активов компании, так и риски, связанные с работой фирмы. Полис также можно оформить и некоммерческим фирмам.

Строительство обычно требует вложения довольно больших сумм денег, что связано с определенным риском. Именно поэтому строительные объекты, а также техника страхуются от всевозможных несчастных случаев. Подробнее о страховании объекта строительства читайте в этой статье.

В настоящий момент идет разработка новых законов и изменения старых, которые позволят сделать деятельность сельхоз предприятий более привлекательной. Также законы коснутся и данного вида страхования, чтобы сделать его более эффективным.

Планируется снижение цифры до 20% и более процентов в 2021 году, от которой будет считаться уничтожение фактического урожая.

🔍 Видео

Как получить максимум от обязательного медицинского страхованияСкачать

Топ 5 самых востребованных услуг в полисе ДМС - добровольного медицинского страхования.Скачать

ПОЛИС ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ (ЧАСТЬ 1)Скачать

Полис ДМС. Добровольное медицинское страхованиеСкачать

ОМС и ДМС. Виды страхования в РоссииСкачать

Добровольное медицинское страхованиеСкачать

Что такое ДМС / Мифы и реальностьСкачать

Медицинское страхование лекцияСкачать

Как формируется стоимость ДМССкачать

ДМС: почему страховщики отказывают всё чаще? Утро с Губернией. 14/03/2023. GuberniaTVСкачать

Лучший страховой полис ДМС от ФМР — «Здоровье мигранта: Плюс»Скачать

Добровольное медицинское страхованиеСкачать

Полис ОМС и полис ДМС, в чём принципиальная разница.Скачать

04 Что такое страховой случай в ДМССкачать

Как оформить Полис Обязательного Медицинского Страхования?Скачать

, расположенного в городе (другом поселении) (приложение к техническому паспорту на здание (строение)")

")

")