Подробные оборотные ведомости по синтетическим и аналитическим счетам служат для целей обобщения учетной информации за отдельный период по бухсчетам.

Сводные таблицы входящих/исходящих сальдо и оборотов необходимы бухгалтеру при составлении баланса и других форм отчетности, контроля и анализа информации.

Важно помнить, что оборотная ведомость по синтетическим счетам и оборотная ведомость по аналитическим счетам формируются каждая по-своему и имеют различия. Разберем особенности заполнения каждой на типовых ситуациях.

- Для чего нужны оборотные ведомости по синтетическим и аналитическим счетам

- Составление оборотной ведомости по синтетическим счетам – пример

- Как составить оборотную ведомость по синтетическим счетам – пример:

- Как составить оборотную ведомость по аналитическим счетам – пример

- Оборотно-сальдовая ведомость по аналитическим счетам – пример по 71 сч.:

- Оборотно-садьдовая ведомость — скачать бланк, образец

- Суть ОСВ

- Р р°р·рѕрѕрірёрґрѕрѕсѓс‚рё рћрўр’

- Пример заполнения шахматной ведомости

- Анализ показателей ОСВ

- Заключение

- Что показывает оборотно-сальдовая ведомость?

- Что такое оборотная ведомость и из чего она состоит?

- Активные и пассивные бухгалтерские счета

- Как составить оборотно-сальдовую ведомость?

- Оборотно-сальдовая ведомость по счету 10 «Материалы»

- Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

- Оборотно-сальдовая ведомость по счету 20 «Основное производство»

- Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

- Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

- Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

- Оборотные ведомости

- Оборотная ведомость по синтетическим счетам

- Оборотная ведомость по аналитическим счетам

- Шахматная оборотная ведомость

- Оборотно-сальдовая ведомость: скачать бесплатно чистый бланк или составить собственную форму

- Назначение ОСВ

- Скачать бесплатно чистый бланк оборотно-сальдовой ведомости или использовать собственный вариант?

- 🎥 Видео

Для чего нужны оборотные ведомости по синтетическим и аналитическим счетам

Оборотно-сальдовые ведомости – это способ обобщения информации бухучета по работающим бухсчетам предприятия, а конкретнее тем, по которым выполнялись хозоперации.

Составление регистра возможно за любой временной промежуток: от одного месяца до года. Таблица состоит из показателей входящего остатка, оборотов и значений исходящего остатка, а также общих сумм.

Разбивка приводится в разрезе дебета и кредита.

Оборотная ведомость по счетам синтетического учета – это единый свод данных в разрезе синтетических счетов бухучета. Корректность заполнения таблицы проверяется соблюдением следующих пар равенств:

- Сальдо входящее Дебетовое = Сальдо входящее Кредитовое.

- Оборот Дебетовый = Оборот Кредитовый.

- Сальдо исходящее Дебетовое = Сальдо исходящее Кредитовое.

Равенство остатков и оборотов объясняется возможностями бухучета, то есть практическим воплощением двойной записи и принципа корреспонденции в бухучете – сумма имущества (актива) равняется сумме источника (пассива). Если вышеприведенные равенства не соблюдаются, значит при формировании «оборотки» допущены неточности/ошибки, которые требуют соответствующей правки данных.

Оборотная ведомость по счетам аналитического учета – это единый свод данных в разрезе аналитического бухучета для проверки, корректировки, анализа информации, а также контроля. Подразделяются на расчетные, использующие денежные измерители, и материальные, использующие натуральные измерители. Примером первых могут служить «оборотки» по 60, 76, 62 сч.; вторых – по 01, 04, 10, 08 сч.

Сальдовая ведомость по аналитическим счетам составляется для анализа поступления и выбытия активов, управления расчетов с партнерами (поставщиками), подотчетниками, подрядчиками или клиентами. В отличие от «обороток» по синтетическим бухсчетам аналитические табличные ведомости могут не иметь внутренних равенств, но обязаны совпадать с рассматриваемым детально бухгалтерским счетом.

Составление оборотной ведомости по синтетическим счетам – пример

В связи с тем, что оборотная ведомость по синтетическим счетам предназначена для получения совокупных данных учета, составление таблицы выполняется на конец того временного периода, за который формируется финансовая или управленческая отчетность. Перед тем, как использовать информацию, необходимо проверить все ли текущие операции отражены в бухгалтерской программе: каждая пропущенная потребует внесения изменений в «оборотку».

Как составить оборотную ведомость по синтетическим счетам – пример:

| Бухсчет (наименование) | Начальный остаток (руб.) | Обороты (руб.) | Конечный остаток (руб.) | |||

| Д | К | Д | К | Д | К | |

| Сч. 01 «Основные средства» | 355 | 355 | ||||

| Сч. 02 «Амортизация ОС» | 40 | 10 | 50 | |||

| Сч. 10 «Материалы» | 55 | 120 | 45 | 130 | ||

| Сч. 20 «Основное производство» | 70 | 55 | 15 | |||

| Сч. 25 «Общепроизводственные расходы» | 25 | 25 | ||||

| Сч. 51 «Расчетный счет» | 250 | 140 | 275 | 115 | ||

| Сч. 60 «Расчеты с поставщиками и подрядчиками» | 520 | 250 | 290 | 560 | ||

| Сч. 62 «Расчеты с покупателями и заказчиками» | 100 | 240 | 165 | 25 | ||

| Сч. 80 «Уставный капитал» | 10 | 10 | ||||

| Сч. 84 «Нераспределенная прибыль» | 70 | 70 | ||||

| Сч. 90 «Продажи» | 350 | 350 | ||||

| Сч. 91 «Прочие доходы/расходы» | 5 | 5 | ||||

| Сч. 99 «Прибыли/убытки» | 80 | 70 | 50 | 100 | ||

| Итого: | 740 | 740 | 1270 | 1270 | 715 | 715 |

Как составить оборотную ведомость по аналитическим счетам – пример

Такая «оборотка» формируется отдельно по нужному счету, где есть аналитика. Таблица может отражать количественно-суммовые показатели (с отражением данных в денежном измерителе и фактическом) либо суммовые.

Оборотно-сальдовая ведомость по аналитическим счетам – пример по 71 сч.:

| Номер записи | ФИО сотрудника | Сальдо на 01.06.17 | Обороты за июнь | Сальдо на 01.07 | |||

| Д | К | Д | К | Д | К | ||

| 1 | Чернов И.И. | 1500 | — | 15 000 | — | 16 500 | — |

| 2 | Васнецов П.П. | 2500 | — | 5000 | 6000 | 1500 | — |

| 3 | Коломийцев С.С. | 500 | — | 1000 | 1500 | — | — |

| Итого: | 4500 | — | 21 000 | 7500 | 18 000 | — |

Как видно из примера оборотно-сальдовой ведомости по синтетическим счетам, таблица аналитики по подотчетным лицам предприятия не имеет равенств сальдо и оборотов. Но проверить представленные итоговые данные несложно с помощью математической формулы:

Сальдо исходящее Д = (Сальдо входящее Д + Оборот по дебету) – Оборот по кредиту.

https://www.youtube.com/watch?v=7yBU31LBY9Q

Применить подобный способ проверки можно к каждой ОСВ с учетом характера счета – активный или пассивный.

Имейте ввиду, оборотно-сальдовая ведомость по счетам синтетического учета и аналитического в бухучете очень важна – без заполнения указанных таблиц формирование баланса и другой отчетности компании невозможно.

Видео:Урок 4. Оборотно-сальдовая ведомость за 8 минут.Скачать

Оборотно-садьдовая ведомость — скачать бланк, образец

Каждая организация в процессе своей деятельности имеет обязанность предоставлять данные о своем финансовом состоянии в налоговые органы.

�скажение показателей грозит наложением штрафных санкций и блокировкой операций в банке, что, в свою очередь, приведет к уменьшению чистой прибыли.

В связи с этим наиболее важной операцией перед составлением отчетностей и закрытием месяца является контроль над правильным заполнением регистров бухгалтерского учета.

Одной из форм контроля является формирование и рассмотрение оборотно-сальдовой ведомости за анализируемый период. Но при ее рассмотрении также необходимо уметь читать показатели из нее.

Суть ОСВ

Оборотно-сальдовая ведомость представляет собой отчет об основных показателях деятельности фирмы.

В ней формируются данные о движениях на предприятии, сгруппированных по счетам учета и субсчетам за любой произвольно выбираемый период.

Как правило, полную ведомость в бухгалтерском учете создают перед закрытием года для формирования баланса.

Назначение и основные цели создания оборотно-сальдовой ведомости

- Анализ финансово-хозяйственной деятельности предприятия для принятия своевременных управленческих решений.

- Проверка метода двойной записи (все операции в бухгалтерском учете отражаются в дебете одного счета и кредите другого одинаковой суммой). Пример: Уплата НДС отражается в дебете 68 счета и кредите 51.

- Выявление арифметических ошибок и неточностей.

- Контроль над правильным распределением сумм между счетами учета.

Внимание! При составлении ОСВ в 1с разработана возможность автоматического перехода в анализ конкретного счета.

Оборотно-сальдовая ведомость – формируемая таблица, отображающая остатки РЅР° начало Рё конец выбранного периода, Р° также РІСЃРµ обороты РІ течение заданного промежутка времени РїРѕ всем используемым счетам для отражения хозяйственных операций.

Образец:

Ртот чистый бланк можно скачать РІ конце статьи бесплатно.

Р р°р·рѕрѕрірёрґрѕрѕсѓс‚рё рћрўр’

Многие компании для постановки бухгалтерского учета используют комплексные программные продукты 1С. В ней можно выделить следующие формы отображения оборотно-сальдовой ведомости:

Составление таблицы синтетических счетов (РєРѕРґ 0250) – классический анализ деятельности РїРѕ синтетическим счетам расчетным методом.

Сальдо на начало периода увеличивается или уменьшается на обороты и показывает сальдо на конец.

РћСЃРЅРѕРІРЅРѕР№ СЃРїРѕСЃРѕР± проверки: тройное равенство (РїРѕ дебету Рё кредиту начальный Рё конечный остатки, Р° также обороты – принцип РґРІРѕР№РЅРѕР№ записи).

Также можно сделать ведомость с разбивкой по субсчетам. Например, 68 счет имеет в своем составе данные по НДФЛ, НДС, налогу на прибыль и другие.

Внимание! Ведомость по коду 0250 часто просят предоставить в налоговую инспекцию по требованию об истребовании документов в случае камеральной проверки.

За текущий период были произведены следующие операции:

- Поступил платеж РѕС‚ покупателя (Р”51 Рљ62) – 20000

- Реализация товаров покупателю (Р”62 Рљ41) – 15000

- Перечислена заработная плата работникам (Р”70 Рљ51) – 5000

Анализ аналитики – РћРЎР’ РїРѕ отдельно выбранному счету. Позволяет более глубоко изучить движения РїРѕ определенным операциям, например, РїРѕ заработной плате.

Бланк оборотно-сальдовой ведомости по счету 70:

Внимание! При анализе аналитических счетов равенства между оборотами необязательно.

Шахматная ведомость – разновидность синтетического учета, заполняется РїРѕ журналу хозяйственных операций.

Шахматка — таблица, РїРѕ вертикали которой отображаются дебетуемые счета, РїРѕ горизонтали – кредитуемые.

После заполнения ведомости необходимо посчитать итоговую сумму, которая должна совпадать при любом расчете.

Пример заполнения шахматной ведомости

За текущий период были произведены следующие операции:

- Поступил платеж РѕС‚ покупателя (Р”51 Рљ62) – 20000

- Сделана реализация товаров покупателю (Р”62 Рљ41) – 15000

- Перечислена заработная плата работникам (Р”70 Рљ51) — 5000

В работе используется большее количество счетов, поэтому вручную данная ведомость заполняется редко, но удобна при использовании 1С.

Анализ показателей ОСВ

Для того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

- В бухучете все счета подразделяются на три категории:

- активные;

- пассивные;

- активно-пассивные. Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода.​ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «РџСЂРѕРґР°Р¶Рё» Рё 91 «РџСЂРѕС‡РёРµ РґРѕС…РѕРґС‹ Рё расходы» РЅРµ закрываются РїРѕ субсчетам, РЅРѕ РІ целом РЅРµ должны иметь остатка. 1СЃ автоматически РїСЂРѕРІРѕРґРёС‚ закрытие месяца, Р° РћРЎР’, РІ СЃРІРѕСЋ очередь, дает возможность выявить незакрытые счета, что ведет Рє искажению информации Рѕ реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Заключение

Оборотно-сальдовая ведомость – удобный механизм качественной Рё глубокой проверки совершаемых операций.

Своевременное принятие управленческих решений после анализа ОСВ дает возможность не только скорректировать данные для составления баланса, но и увеличить прибыль предприятия (например, при выявлении дебиторских задолженностей). Без составления данного документа невозможно составить основные отчеты, которые показывают всю деятельность предприятия. Кроме того, если ведомость правильно читать, можно сделать выводы и внести коррективы в учетную политику или минимизировать затраты, а автоматическое составление ведомости в 1с дает возможность увидеть финансовое состояние предприятия в целом.

Скачать чистый бланк оборотно-сальдовой ведомости

Скачать шахматную ведомость

Видео:Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

Что показывает оборотно-сальдовая ведомость?

Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

Что такое оборотная ведомость и из чего она состоит?

Начнем с определения. Оборотно – сальдовая ведомость, также говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по оборотной ведомости составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

https://www.youtube.com/watch?v=FUAp8FeeAu4

Сейчас чаще всего баланс составляют в программе и оборотная ведомость нужна, чтобы посмотреть обороты и остатки по счетам, а сверить суммы, если в балансе что-то не сходится.

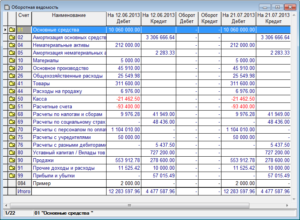

Вот пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

Она имеет следующие колонки. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если оборотка составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Теперь, думаю, понятно, откуда происходит название данного регистра. Т.к. в нем содержатся остатки, говоря бухгалтерским языком – сальдо и обороты за период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам должны быть равны между собой, тоже самое по оборотами.

Активные и пассивные бухгалтерские счета

Бухгалтерские счета — это основа бухгалтерского учета. С их помощью отражаются все операции предприятия. Номера и названия счетов можно посмотреть в плане счетов все коммерческие организации используют план счетов от 31 октября 2000 года, который действует с 2001 года.

Все счета можно разделить на две группы: активные и пассивные.

Активные счета – это счета, на которых учитывается имущество организации, то есть основные средства, материалы, товары, денежные средства и т.д.

В схематичном виде счет можно представить в виде таблицы, состоящей из двух частей, дебета слева и кредита справа. Сокращенно дебет обозначают Дт, а кредит – Кт.

Остаток по счету на начало или конец периода называется «сальдо».

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк ).

Схема активного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

В активном счете сальдо на начало и на конец периода может быть только по дебету.

Пример:

Сальдо по счету 51 «Расчетные счета» на начало месяца составляет 20 000 руб. В течение месяца поступило денег на расчетный счет на суммы 60 000 и 70 000 рублей и было перечислено с расчетного счета на суммы 40 000 и 50 000 рублей. Определить сальдо по счету 51 на конец месяца.

Нарисуем схему счета 51:

| Д-т | К-т |

| Сн – 20 000 руб. | |

| 60 000 | 40 000 |

| 70 000 | 50 000 |

| Обд— 130 000 | Обк— 90 000 |

| Ск = 20000+130000 – 90000=60 000 |

Пассивные счета – это счета источников образования имущества, то есть за счет чего это имущество приобретается. Источники могут быть собственными и заемными.

Собственные – это уставный капитал, нераспределенная прибыль и т.д. Заемные – кредиты и займы.

Схема пассивного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые уменьшают счет | Операции, которые увеличивают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обк – Обд |

В пассивном счете сальдо на начало и на конец периода может быть только по кредиту

Пример:

Сальдо по счету 80 «Уставный капитал» на начало месяца составляет 10 000 руб. В течение месяца учредители внесли вкладов на суммы 40 000 и 60 000 рублей и был уменьшен капитал, в связи с выходом учредителей на суммы 20 000 и 30 000 рублей. Определить сальдо по счету 80 на конец месяца.

Нарисуем схему счета 80:

| Д-т | К-т |

| Сн – 10 000 руб. | |

| 20 000 | 40 000 |

| 30 000 | 60 000 |

| Обд— 50 000 | Обк— 100 000 |

| Ск = 10000+100000 – 50000=60 000 |

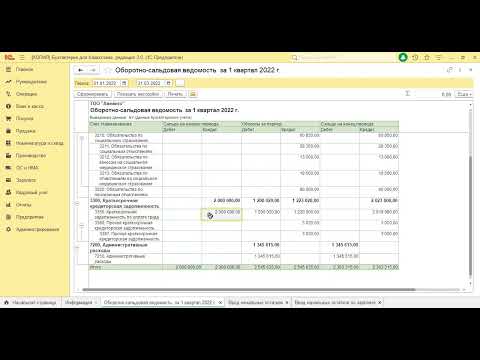

Как составить оборотно-сальдовую ведомость?

Данные в оборотку попадают из бухгалтерских счетов. Составим регистр на примере 51 и 80 счетов, рассмотренных выше.

https://www.youtube.com/watch?v=Q5juouOJg2Q

Сальдо на начало месяца по счету 51 мы запишем в колонку Сальдо на начало по Дт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Дт.

По счету 80 будет немного наоборот. Сальдо на начало месяца записываем в колонку Сальдо на начало по Кт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Кт.

Обратите внимания, что обороты по счету записывают как в колонку по дебету, так и по кредиту. А вот остатки (сальдо) могут быть либо по дебету, либо по кредиту.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Данный счет является активным, и на нем отражаются все материалы, которые есть у предприятия. Например, у предприятия по производству мебели материалами будут доски, ткань для обшивки и т.д. У предприятия по пошиву одежды: ткань, пуговицы, нитки.

Также материалами являются канцтовары, бензин и другие.

Так как данный счет активный, то сальдо на начало него будет по дебету. Оно означает, сколько материалов на начало периода есть на складе. Оборот по дебету показывает, сколько материалов поступило на предприятие за период. А по кредиту – сколько материалов было списано. У данного счета сальдо на конец периода всегда будет по дебету.

Если вдруг сальдо получается по кредиту (если вы ведете учет в программе, там эта сумма показывается в дебете, но красным и с минусом) – это означает ошибку. То есть было списано материалов больше, чем их есть на самом деле.

Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

Эти счета, как и счет 10 являются активными и у них будет аналогичная структура в оборотке.

Товары – это то, что предприятие покупает или перепродает.

Готовая продукция – то, что предприятие изготавливает. Например, мебель, одежду и т.д.

Сальдо на начало периода всегда по дебету и означает, сколько товаров или готовой продукции есть на начало периода на складе.

Оборот по дебету показывает, сколько товаров поступило на предприятие за период или сколько готовой продукции было изготовлено. А по кредиту – сколько товаров и готовой продукции было продано.

У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку.

Оборотно-сальдовая ведомость по счету 20 «Основное производство»

На данном счете собирается себестоимость готовой продукции или услуг на предприятии. Например, если предприятие занимается пошивом одежды на данном счете отражаются все затраты связанные с этим. Материалы (ткань, пуговицы, нитки и т.д.), зарплата швей и отчисления с нее, амортизация швейного оборудования, аренда и коммунальные услуги и другие расходы.

Счет 20 является активным. Сальдо на начало периода всегда по дебету и означает, остаток незавершенного производства на начало периода. Например, для пошивочного предприятия – это будут недошитые и незаконченные вещи.

Оборот по дебету показывает расходы предприятия, связанные с изготовлением продукции или оказанием услуг. А по кредиту списание расходов при поступлении продукции на склад или оказании услуг.

У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку. Как раз такой вариант представлен на картинке. По кредиту затраты списаны, а по дебету ничего нет.

Поэтому сальдо показывается красным и сигнализирует ошибку.

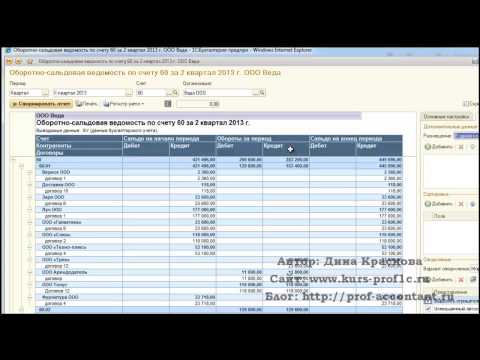

Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

Данный счет предназначен для учета расчетов с поставщиками, которые поставляют предприятию материалы, товары или оказывают услуги.

И здесь мы столкнемся с еще одним видом счетов – активно-пассивным. Отличие данных счетов в том, что сальдо у них может быть как по дебету, так и по кредиту.

В остальном они сохраняют структуру либо активную структуру (операции увеличивающие счет показываются по дебету, а уменьшающие по кредиту) или пассивную (наоборот, операции уменьшающие счет показываются по дебету, а увеличивающие по кредиту).

Счет 60 относится к активно-пассивным счетам с пассивной структурой. Значит, по дебету будет показываться уменьшение нашей задолженности перед поставщиком, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны поставщику определенную сумму.

https://www.youtube.com/watch?v=7ZfgzDT7sPE

А если сальдо получилось по дебету, это значит, что поставщик должен нашему предприятию. Такое может быть, если мы перечислили поставщику аванс, а материалы, товары или услуги поставщик еще не предоставил.

Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

На данном счете ведутся расчеты с покупателями. Он тоже активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед нашим предприятием, а по кредиту ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен нашему предприятию определенную сумму.

https://www.youtube.com/watch?v=7ZfgzDT7sPE

А если сальдо получилось по кредиту, это значит, что наше предприятие должно покупателю. Такое может быть, если мы получили от него аванс, а товары, готовую продукцию или услуги еще не предоставили.

Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

И в завершении счет 70. На этом счете учитываются расчеты с персоналом организации.

Счет 70 относится к активно-пассивным счетам с пассивной структурой. По дебету показывается уменьшение нашей задолженности перед персоналом, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны сотрудникам определенную сумму.

https://www.youtube.com/watch?v=7ZfgzDT7sPE

А если сальдо получилось по дебету, это значит, что сотрудники должны нашему предприятию. Такое может быть, если предприятие, например, перечисляет авансы работникам.

Видео:Что показывает оборотно сальдовая ведомость?Скачать

Оборотные ведомости

Элементами бухгалтерского учета являются система счетов и двойная запись.

Определение 1

Система счетов – это определенный способ группировки экономических величин, которые отражают текущее состояние и изменение активов и обязательств, а также хозяйственных процессов и их результатов в цифровом выражении.

На каждую группу средств и их источников, хозяйственных процессов и результатов деятельности существуют отдельные счета. На определенном счете фиксируют первоначальный остаток объекта подлежащего учету и его последующие изменения, определяемые хозяйственными операциями.

Определение 2

Для оперативного управления результатами хозяйственной деятельности предприятия, а также проверки записи всех операций по синтетическим и аналитическим счетам и обобщения данных за отчетный период составляют оборотные ведомости.

Оборотная ведомость — это таблица, где отражается остаток и обороты по счетам учета. Оборотные ведомости еще называют оборотно-сальдовыми.

Это связано с тем, что их составляют на основании данных счетов об оборотах за период и остатках по счетам на начало и конец периода.

Оборотно-сальдовая ведомость составляется на основании журнала хозяйственных операций и начального баланса.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Существует три вида оборотных ведомостей:

- по синтетическим счетам, которая включает все счета,

- по аналитическим счетам, которая ведется отдельно по каждому счету,

- шахматная (слепая), отражающая исключительно обороты по счетам.

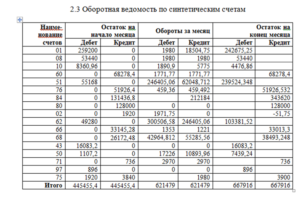

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам имеет следующие составляющие (Рис.1):

- наименования счета;

- остатка на начало по дебету или кредиту;

- обороты за месяц по дебету и/или кредиту;

- остаток на конец периода по дебету или кредиту.

В такой ведомости отражаются в порядке возрастания все синтетические счета, которые применяются в хозяйственной деятельности предприятия.

https://www.youtube.com/watch?v=3JK6Ufa-ouY

Итог оборотной ведомости по синтетическим счетам должно представлен тремя равенствами:

- остаток на начало отчетного периода по дебету счетов равен остатку по кредиту счетов;

- оборот за период по дебету счетов равен обороту по кредиту счетов;

- остаток на конец отчетного периода по дебету равен остатку по кредиту счетов.

Три пары суммовых колонок оборотной ведомости по синтетическим счетам учета содержат дебетовые и кредитовые итоги равные друг другу. Это связано с тем, что первые две колонки содержат суммы актива и пассива баланса на начало месяца, а вторые две включают операции за период, записанные посредством двойной записи. Третья пара колонок – это по существу новый баланс.

Замечание 1

Обратите внимание, что в колонках «Остаток на начало месяца» и «Остаток на конец месяца» всегда может ставиться только одна сумма. По дебету, если счет активный или по кредиту, если счет пассивный.

Рисунок 1.

Можно сказать, что оборотная ведомость по счетам синтетического учета – это свод оборотов и сальдо по всем синтетическим счетам, который предназначен для контроля учетных записей, составления нового баланса и позволяет определить состояние и изменение средств, в результате хозяйственной деятельности. Равенство итогов всех трех пар столбцов оборотной ведомости по синтетическим счетам говорит о том, что способ двойной записи в учете был применен правильно.

Оборотная ведомость является основным документом при составлении баланса. Сальдо конечное по дебету счетов в оборотной ведомости являются данными для актива баланса, а сальдо конечное по кредиту счетов переносят в пассив баланса. Главное достоинство оборотно-сальдовой ведомости – один регистр на все счета.

Оборотная ведомость по аналитическим счетам

Рисунок 2.

Оборотные ведомости по счетам аналитического учета представляют собой свод оборотов и сальдо по всем счетам аналитического учета, открытым к определенному синтетическому счету (Рис.2).

Для выявления технических ошибок на счетах сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам.

Итоговые суммы оборотов по счетам аналитического учета должны быть равны итоговым суммам по синтетическому счету.

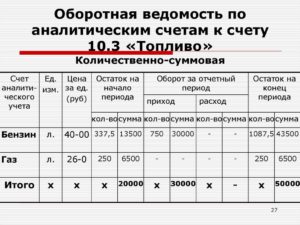

Если записи хозяйственных операций на аналитических счетах отражались в денежном измерении, тогда используется суммовая форма ведомости. Если же записи хозяйственных операций на аналитических счетах учета отражались с использованием натуральных и денежных или трудо¬вых и денежных величин, тогда применяется количественно-сум-мовая форма ведомости.

Шахматная оборотная ведомость

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и раскрывает их содержание. Она служит для проверки правильности корреспонденции счетов.

В шахматной ведомости четко просматривается корреспонденция счетов, т.е. легко проследить, откуда ценности поступили и куда направлены.

Сумма оборотов по дебету всех счетов в шахматной оборотной ведомости равняется сумме кредитовых оборотов, что достигается за счет принципа двойной записи на счетах.

Замечание 2

На сегодняшний день нет необходимости заполнять оборотно-сальдовые ведомости вручную. Этот процесс автоматизирован и реализуется в программных продуктах для ведения бухгалтерского учета. Но понимание принципа составления оборотной ведомости и умение анализировать данные отраженные в ней, помогают оперативно отвечать на запросы руководства, отслеживать ошибки при занесении первичных данных.

Видео:Оборотно-сальдовая ведомость | Бухучет простым языком | Бухгалтерский учет для начинающих | СчетаСкачать

Оборотно-сальдовая ведомость: скачать бесплатно чистый бланк или составить собственную форму

Регулярное предоставление отчётности о финансовой деятельности собственного предприятия в налоговые органы является обязательным.

Любые ошибки и неправильно указанные показатели могут привести к блокированию счетов и штрафным санкциям, а значит нарушению планомерности ведения бизнеса. Поэтому правильности ведения документооборота и заполнения бухгалтерских отчётов уделяется особое внимание.

Одним из важных документов является оборотно-сальдовая ведомость (ОСВ), показывающая изменение основных параметров деятельности предприятия за отчётный период.

Всем кому необходима оборотно-сальдовая ведомость бланк чистый скачать бесплатно может с различных интернет порталов в виде Excel или Word документа. Однако лучше воспользоваться возможностями программного обеспечения 1С, значительно упрощающего введение данных и проведение требуемых расчётов.

Назначение ОСВ

Основные цели и назначение ОСВ:

- Анализ хозяйственной и финансовой деятельности фирмы или предприятия, позволяющий скорректировать решения по управлению производством.

- Контролирование двойных записей, отражающихся в дебете одного счёта и одинаковой суммы в кредите другого.

- Позволяет выявить неточности и ошибки.

- Предоставляет возможность контролироваться правильность распределения денежных сумм по учитываемым счетам.

Важно! При использовании программного обеспечения 1С анализ нужного счёта может проводиться в автоматическом режиме.

https://www.youtube.com/watch?v=l1xHKJbR7Ls

По российскому законодательству оборотно-сальдовая ведомость не входит в перечень нормативно-правовых актов. Но по факту этот документ является распространённым для предоставления отчётности в налоговые органы. Основанием применения отчётности является ст. 10 ФЗ №402.

Документ предусматривает следующие позиции:

- Данные, зафиксированные в первичной документации, регистрируются с последующим накоплением в регистрах бухгалтерского учёта.

- Внутри регистра группируются объекты бухучёта и значения денежных изменений каждого параметра.

- Формы и виды регистров для частных фирм утверждает государство, а для госструктур – бюджетные НПА.

ОСВ применяется в качестве первичного документа, являясь регистром бухучёта. Существенное преимущество документа – наглядность данных при проведении проверки. Сравнив цифры и показатели, любое контролирующее лицо сразу может обнаружить неточности и ошибки при проведении проводок.

Скачать бесплатно чистый бланк оборотно-сальдовой ведомости или использовать собственный вариант?

На сегодняшний день не существует обязательного бланка ОСВ для заполнения. Каждая организация в зависимости от вида деятельности может создать свой собственный бланк. Кроме того можно чистый бланк оборотно-сальдовой ведомости скачать бесплатно из интернета в таком виде с последующим его заполнением.

Но в любом случае документ должен содержать некоторые обязательные параметры. Анализировать состояние счетов возможно помесячно, поквартально или изменения за год. ОСВ всегда показывает состояние счёта на начало отчётного периода.

В документе также фиксируются оставшиеся средства на конец месяца, их приход и расход. ОСВ – важный документ бухучёта, который в обязательном порядке предоставляется в налоговые органы. Начальный момент расчётов – регистрация компании.

В этот момент обороты по счетам отсутствуют.

Согласно Приказу ФНС РФ № ММВ-7-15/184 налогоплательщик в обязательном порядке должен предоставлять оборотно-сальдовую ведомость для ведения мониторинга.

Анализ может быть проведён по разным счетам: аналитическим, шахматным, синтетическим в зависимости от производственной необходимости.

При правильном составлении документа дебет с кредитом будут попарно совпадать. При расхождении данных придётся всё перепроверять.

Обязательные сведения, включённые в ОСВ:

- наименование компании;

- название документа;

- отчётный период;

- счета, по которым составляется ведомость;

- прибыль, расход, суммы по проведению операций;

- указание ответственных лиц, которые заполняют ведомость;

- подписи руководящих лиц.

Документ бухгалтерией может составляться в бумажном варианте и электронном виде, заверенный электронной подписью. При внесении корректировок обязательно указываются даты и ответственные лица, отвечающие за правильность составления документа.

В заполненном виде ОСВ выглядит следующим образом

Даже если в какой-то месяц по какому-либо счёту движения средств не было, то документ всё равно заполняется.

Оборотно-сальдовая ведомость является обязательной для предоставления отчётности в налоговые органы.

Несмотря на то, что бланк можно скачать из интернета, но у каждой компании есть свои особенности, которые отражаются в определённых счетах.

Поэтому не запрещено представлять документ в произвольной форме, главное, чтобы параметры и величины дебете и кредита совпадали за рассматриваемый период.

🎥 Видео

оборотная ведомость по лицевому счёту и платёжка ОДНСкачать

Оборотно-сальдовая ведомость. Пример. Короткова Светлана Анатольевна I РУНОСкачать

Оборотная ведомостьСкачать

Как читать оборотно-сальдовую ведомость? Активные и Пассивные счета.Скачать

М210: Оборотная ведомость количественно-суммового учета ТМЗСкачать

Оборотные ведомостиСкачать

Оборотная ведомость (Excel)Скачать

М209: Оборотная ведомость по счетам ТМЗСкачать

Оборотная ведомостьСкачать

Оборотно-сальдовая ведомость в 1С Бухгалтерия 8Скачать

Оборотная ведомость по счету 60 в 1ССкачать

Как настроить оборотную ведомость НФА в разрезе КФО и ЦМО?Скачать

1С 8.2. Навыки чтения Шахматной Оборотной ведомости в Отчетах. Урок 43Скачать

Оборотная ведомость (Текстовый)Скачать

. Форма N В-1")

")