. Форма N В-1")

Ведомость амортизации основных средств является важным документом бухгалтерской отчетности, который нужен для того, чтобы организация объективно представляла как величину начисленной амортизации по основным средствам, так и их перемещение. О том, что важно помнить при составлении такого документа, пойдет речь в статье.

Для чего необходима ведомость учета и амортизации основных средств?

Какие моменты при формировании ведомости следует помнить составителям?

Итоги

- Для чего необходима ведомость учета и амортизации основных средств?

- Какие моменты при формировании ведомости следует помнить составителям?

- Итоги

- Ведомость начисления амортизации

- Правила заполнения ведомости начисления амортизации основных средств – бланк + заполненный образец для скачивания

- По какой форме составлять?

- Как заполнить при расчете амортизационных отчислений ОС?

- Приложение 1

- Книга (журнал) учета фактов хозяйственной деятельности

- Приложение 2

- Ведомость учета основных средств, начисленных амортизационных отчислений (износа)

- Что такое ведомость учета основных средств и для чего она нужна

- Для чего требуется ведомость

- О чем следует знать при заполнении ведомости

- Заключение

- Правила заполнения ведомости начисления амортизации основных средств – бланк + заполненный образец для скачивания

- Выводы

Для чего необходима ведомость учета и амортизации основных средств?

В бухгалтерском учете организации целесообразно предусмотреть специальную форму для фиксации сведений о наличии и движении основных средств. Таковой выступает ведомость учета основных средств и амортизации. По своему характеру такая ведомость является бухгалтерским регистром.

ОБРАЩАЕМ ВНИМАНИЕ! Для малых предприятий разработана универсальная форма такой ведомости (форма № 1МП). Она является рекомендованной, т. е. императивно законодатель не обязывает фирмы применять ее. Вместе с тем любая организация на практике может взять такую форму за основу и разработать самостоятельно свой внутренний шаблон ведомости.

Скачать форму № 1МП вы можете на нашем сайте

Скачать форму № 1МП

Далее будут рассмотрены основные моменты, касающиеся заполнения ведомости по форме № 1МП, однако, поскольку эта форма не носит обязательного характера, на практике возможны отступления от рассматриваемого шаблона.

Корректное заполнение такой ведомости в части амортизационных отчислений крайне важно, поскольку далее итоговые значения амортизации из рассматриваемого документа фирма переносит в ведомость учета производственных издержек.

ВАЖНО! Специалистам не следует забывать, что расчет амортизации также влияет на итоговую стоимость ОС, отраженную в балансе, поскольку в балансе ОС отражается по остаточной стоимости, т. е. за вычетом амортизации.

Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации.

О методах начисления амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Какие моменты при формировании ведомости следует помнить составителям?

Заполнение рассматриваемой ведомости не является сложной задачей для профессионалов. Вместе с тем ряд правил соблюдать необходимо.

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Сама ведомость состоит из 2 подразделов: счет 01 «ОС» и счет 02 «Амортизация по ОС».

В 1-м подразделе ведомости составители отражают следующие сведения:

- наименование объекта;

- его первоначальная стоимость;

- факт движения объекта (и документ, подтверждающий данный факт), к примеру, ввод в эксплуатацию, продажа или факт начисления амортизации по объекту.

Во 2-м подразделе, посвященном отражению сведений об амортизации, следует указать:

- норму амортизации по конкретному объекту;

- ежемесячную величину амортизации;

- сумму начисленной амортизации по данному объекту за определенный месяц;

- остаточную стоимость объекта за вычетом определенной и указанной выше амортизации.

После внесения всех необходимых сведений в рассматриваемую ведомость подсчитываются обороты за период, после чего последней строкой выводятся итоговые значения.

Подробнее о существующих методах амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

ВАЖНО! Кроме того, составителям следует помнить, что в ведомости компании нужно отдельно отразить сведения по объектам ОС, которые требуются фирме для последующего предоставления в аренду либо с целью осуществления вложений.

Итоги

Ведомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации.

https://www.youtube.com/watch?v=xddgyMT4xYY

Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета.

Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации.

Ведомость начисления амортизации

В соответствии с Положением по бухгалтерскому учету 6/01 стоимость объектов основных фондов погашается путем начисления амортизации.

Амортизация представляет собой процесс, который характеризует износ оборудования или иного ОС во время эксплуатации. Не может начисляться амортизация для такой категории имущества, свойства которой не изменяются с течением времени (например, земельные наделы).

В соответствии с российским законодательством амортизацию следует начислять ежемесячно, начиная со следующего после ввода объекта в эксплуатацию месяца. Контроль над начислением амортизации важен не только для бухгалтерского, но и для налогового учета.

Амортизация в отчетности для целей бухгалтерии используется при составлении бухгалтерского баланса. По строке 1150 должна быть отражена остаточная стоимость объектов, которая вычисляется с учетом накопленной амортизации.

Для того чтобы определить остаточную стоимость внеоборотного актива достаточно из дебетового сальдо 01 счета «Основные средства» вычесть кредитовое сальдо 02 счета «Амортизация основных средств».

Для налогового учета амортизация имеет не меньшее значение, так как позволяет уменьшить расчетную базу по налогу на прибыль. При этом для контроля списания стоимости объекта организации по мере износа могут применять ведомость начисления амортизации.

Амортизационные ведомости можно отнести к категории налоговых регистров, заполняемых с целью обоснования налоговой базы при исчислении налога на прибыль. Форму регистров российские компании вправе разрабатывать самостоятельно в соответствии со ст. 314 НК РФ. При этом составленный регистр должен содержать в себе обязательную для раскрытия информацию.

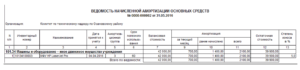

Ведомость начисленной амортизации отражает следующие данные об объекте и начисленной по нему амортизации: инвентарный номер и наименование ОС, дата принятия к учету и первоначальная стоимость, годовая норма амортизации, годовая сумма амортизации, величина амортизации, начисленная за месяц, остаточная стоимость внеоборотного актива.

Ведомость начисления амортизации – бланк с примером заполнения:

Помимо ведомости амортизации нередко компании заполняют такой документ, как справка о начисленной амортизации (образец бухгалтерской справки можно скачать здесь). Возникает необходимость в составлении этой справки в тех случаях, когда организации требуются заемные средства, и она обращается с целью их получения в банк.

Унифицированного образца данной справки законом не предусмотрено, поэтому бухгалтеры, опираясь на свои знания и опыт, составляют документ в произвольной форме. Можно для этой цели применить бланк ведомости амортизации, и заверить его подписью и печатью руководителя компании.

Амортизационные ведомости являются важным элементом системы бухгалтерского и налогового учета организации, в связи с тем, что позволяют в одном документе отразить самую важную информацию о стоимости внеоборотного актива (первоначальной и остаточной) и накопленного им износа.

Правила заполнения ведомости начисления амортизации основных средств – бланк + заполненный образец для скачивания

Ведомость представляет собой документ строгой отчетности. Составлением документа занимается бухгалтерия.

Ведомость служит для документального отражения начисленных амортизационных отчислений по основным средствам, показывает перемещение денежных средств по основным фондам за счет применения амортизации.

Ведомость начисления не является сложным в исполнении бухгалтерским документом, однако требует внимательности и соблюдения последовательности заполнения.

Ведомость начисления амортизации по основным средствам применяется для уменьшения налогооблагаемой базы за отчетный период, отражения стоимости основных фондов за период (месяц, год), а также изменения стоимости оборудования за период.

https://www.youtube.com/watch?v=eNzfPqXcVZY

В целом, возможно разделение задач относительно ОС, для которых служит ведомость на:

- выбытие основных средств из производственного процесса и оборота;

- модернизацию средств производства и понесенные в связи с этим затраты;

- движение ОС в процессе производства;

- начисление амортизации средств во временном промежутке.

Эти параметры позволяют предприятию иметь представление о размере амортизации, перемещению основных фондов и позволяют адекватно реагировать на происходящие изменения.

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Приложение 1

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

┌───────┐

ФормаN К-1 по ОКУД │ 0720310 │

└───────┘

Книга (журнал) учета фактов хозяйственной деятельности

| Регистрация операций | Наличие и движение средств малого предприятия | ||||||||||||||||||||||

| N п/п | датаи но- мер до- ку- мен-та | содер-жание опера-ции | сум-ма | затраты на производст-во | касса | расчетный счет | реализация | расчеты по оплатетруда | расчеты с прочи-ми деби-торами икредито-рами | расчеты с бюджетом | расчеты по страхованию | прибыль и ее исполь-зование | и дру-гие | ||||||||||

| дебет (за- дол- жен- ность) | кре-дит (оп-ла- че- но) | ||||||||||||||||||||||

| де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | ||||||||||||||||||||

| дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | де- бет (вы-да- но) | кре-дит (на-чис-ле- но) | дебет(ис- поль-зова-но) | кре-дит | ||||||||||||||

| де-бет | кре-дит | ||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

Приложение 2

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

┌───────┐

ФормаN В-1 по ОКУД │0720301│

└───────┘

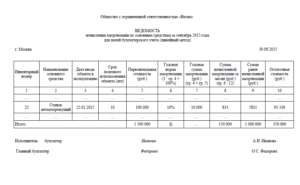

Ведомость учета основных средств, начисленных амортизационных отчислений (износа)

ЗА _________________ 19__ Г.

| N п / п | Вид основныхсредств,активов | Краткаяхарак- терис- тика (шифр аморти-зации) | Остаток на начало от- четного года (пе- риода) | Движение основных средств (счет 01) | Амортизация основных средств (счет 02) | ||||||||||||||||

| дебет (приход) | кредит (расход) | остаток наконец от- четного периода | |||||||||||||||||||

| приме-няемаямесяч-ная норма в % | сумма начисления | ||||||||||||||||||||

| дата,номердоку-мента | ко- ли- чес-тво | сумма (пер- вона- чаль- ная стои- мость) | изме-нениеоцен-ки | дата,номердоку-мента | ко- ли- чес-тво | сумма (пер-воначаль- ная стои- мость) | при-чинавы- бы- тия | ||||||||||||||

| за месяц | с на-чала года до от- чет- ного ме- сяца | на 1-ечисло теку- щего года (пери-ода) | |||||||||||||||||||

| коли-чес- тво | сумма(пер-вона-чаль-ная сто- имо- сть) | ||||||||||||||||||||

| коли-чест-во | сум-ма | по нор-ме | 50% от стои-мости | ||||||||||||||||||

| ито-го | в том числе недо- амор- тизи- рован-ная стои- мость | ||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

Соседние файлы в папке Нормативные документы и формы документов

Что такое ведомость учета основных средств и для чего она нужна

Ведомость учета основных средств это один из важнейших документов в финансовом учете организации. Он требуется для того чтобы компания имела объективное представление о величине начисления амортизации по собственным основным средствам а также по их перемещению. О том, чем именно так важна ведомость основных средств и пойдет разговор в данной статье.

Для чего требуется ведомость

В бухгалтерии компании целесообразно и объективно предусмотреть специализированую форму для ведения учета и записи сведений о имеющихся основных средствах, а также их движении. В роли такой формы обычно и выступает ведомость начисления амортизации основных средств

При ее использовании можно посмотреть:

- На движение ОС,

- Их модернизацию,

- Амортизацию,

- Выбытие.

И все это в стоимостном выражении. Кроме этого ведомость дает возможность просмотреть детальную информацию об ОС. Например, просмотреть информацию о группе ОС по подразделениям, амортизацию по отдельным группам и прочее.

https://www.youtube.com/watch?v=Lh-NYNEGk2o

Следует обратить внимание, что для небольших предприятий создана универсальная форма данной ведомости (форма № 1МП). Но она является лишь рекомендованным документом.

Законодательство не вынуждает использовать именно ее.

Вместе с тем каждая компания имеет право взять за основу данный документ и разработать собственный формат данной ведомости и использовать его в качестве внутреннего шаблона.

Ниже будут разобраны некоторые особенности заполнения этой ведомости. Но учитывая что именно такой ее формат (№ 1МП) является необязательным в действительности процесс ее заполнения может немного отличаться от того что будет здесь написано.

Срок на который составляется ведомость – один месяц. По итогам этого месяца высчитываются итоги на последующий месяц. При этом часто для небольших предприятий внутреннее перемещение в ведомости не отражается.

Следует правильно заполнять ведомость начисления амортизации, поскольку в дальнейшем итоговые значения показателей амортизации из данного документа должны быть перенесены в ведомость издержек и учета производства.

Кроме этого важно не забывать, что показатели амортизации оказывают непосредственное влияние на конечную стоимость основных средств, которую следует отражать в балансе, по их остаточной стоимости (а это значит с вычетом из их стоимости амортизации).

Также для фирм имеющих отношение к среднему или малому бизнесу настоятельно рекомендуется применять указанную форму № 1МП не только для того чтобы вести по ней учет информации по основным средствам но и также учет по нематериальным активам компании, а значит начислять и на них амортизацию.

О чем следует знать при заполнении ведомости

Для профессионалов заполнить ведомость амортизации основных средств не является проблемой. Но при этом есть некоторые серьезные правило, о котором многие почему-то забывают непосредственно в процессе заполнения.

В первую очередь следует помнить о том что каждое отдельное ОС (или в крайнем случае группа основных средств) должно быть указанно в своей строчке и все сведенья по нему также в этой строчке. Соответственно в каждой отдельной строке новое ОС или группа объектов.

Сам документ состоит из двух частей:

- Счет 01, по которому мы ведем учет «ОС»;

- Счет 02, по которому мы ведем его амортизацию.

В первой части мы должны указать следующую информацию:

- Название объекта;

- Его изначальная стоимость;

- Факт движения данного объекта, а также документ, который это подтверждает. Например, это может быть его ввод в эксплуатацию, либо начисление амортизации по данному объекту.

Во второй части, отражающей информацию об амортизации нужно указать:

- Норму износа по конкретному ОС;

- Помесячную величину износа;

- Сума начисления по данному ОС за определенный месяц;

- Остаточная стоимость рассчитываемого объекта с вычетом посчитанной амортизации.

После того как будут внесены все перечисленные значения в ведомость учета, требуется подсчитать обороты за определенный период, а после последней строки следует повести итого по всем значениям.

Помимо это при заполнении ведомости следует помнить, что ОС которые планируется сдавать в аренду либо каким то образом вкладывать компания должна учитывать в отдельной ведомости.

Совет: Если компания ведет учет в специализированной программе, то при заполнении документа важно проверить все настройки. Сам процесс заполнения документа в этом случае значительно проще. Главное просто не запутаться.

Заключение

Ведомость ОС требуется организации для того чтобы точно отслеживать передвижение самих ОС, а также конечные величины начисления амортизации. Для формирования, составления и заполнения данного документа не потребуется использовать комплексные и сложные методы ведения учета. Для исполнителя намного важней помнить об основных правилах заполнения двух составляющих частей документа.

Правила заполнения ведомости начисления амортизации основных средств – бланк + заполненный образец для скачивания

> Без рубрики > Правила заполнения ведомости начисления амортизации основных средств – бланк + заполненный образец для скачивания

Ведомость представляет собой документ строгой отчетности. Составлением документа занимается бухгалтерия.

Ведомость служит для документального отражения начисленных амортизационных отчислений по основным средствам, показывает перемещение денежных средств по основным фондам за счет применения амортизации.

Ведомость начисления не является сложным в исполнении бухгалтерским документом, однако требует внимательности и соблюдения последовательности заполнения.

Ведомость начисления амортизации по основным средствам применяется для уменьшения налогооблагаемой базы за отчетный период, отражения стоимости основных фондов за период (месяц, год), а также изменения стоимости оборудования за период.

https://www.youtube.com/watch?v=eNzfPqXcVZY

В целом, возможно разделение задач относительно ОС, для которых служит ведомость на:

- выбытие основных средств из производственного процесса и оборота;

- модернизацию средств производства и понесенные в связи с этим затраты;

- движение ОС в процессе производства;

- начисление амортизации средств во временном промежутке.

Эти параметры позволяют предприятию иметь представление о размере амортизации, перемещению основных фондов и позволяют адекватно реагировать на происходящие изменения.

Выводы

При соблюдении всех правил заполнения формы В-1 или разработанных собственноручно образцов ведомости предприятие сможет увидеть и оценить имеющиеся основные фонды, их общую капитализацию и проанализировать процесс износа (амортизации) основных средств, скорректировав поведение компании в сторону наращивания основных фондов или избавления от излишков, а также корректного отражения налогооблагаемой базы.

https://www.youtube.com/watch?v=D3AbtMWcEJA

Показатели ведомости учета оказывают прямое влияние на конечную стоимость основных средств, что при неправильном подсчете влечет большое количество трудностей, как в области налогового, так и бухгалтерского учета и может привести к прямым убыткам организации.

")