Для финансового работника эти определения говорят сами за себя. Дебет — это приход, актив, резерв. Кредит — расход, пассив.

Отсюда и понятие дебиторская задолженность (далее — ДЗ), означающее средства, которые должны поступить позже, задолженность покупателей и выданные авансы.

Кредиторская задолженность (КЗ) — долги предприятия перед поставщиками, работниками, фондами и полученные авансы.

Большие или малые размеры той или иной задолженности без анализа не могут характеризовать деятельность предприятия. ДЗ показывает, что в организации имеются активы для того, чтобы давать покупателям отсрочку — и это хорошо. Но если в составе этих активов имеется большая доля просроченной дебиторской задолженности или, того хуже, безнадежного долга, это приведет к непредвиденным убыткам.

КЗ в больших объемах означает крупные обязательства перед поставщиками. Однако если в исследуемом периоде происходило кредитование и вложение средств в развитие производства — это уже положительный фактор.

Следует вывод: только тщательный анализ расшифровки дебиторской и кредиторской задолженности позволит составить общую картину финансовой деятельности предприятия.

В каждой организации ежегодно проводится плановая инвентаризация. Ей подлежат все материальные счета, а также задолженности, доходы и расходы будущих периодов. Порядок ее проведения таков:

- выбирается дата проведения инвентаризации, обычно это первое число одного из месяцев четвертого квартала;

- перечисляются счета, подлежащие учету;

- создаются комиссии;

- назначаются ответственные за достоверное отражение информации;

- все оформляется приказом.

Акт инвентаризации составляется в двух экземплярах. Годовая инвентаризация призвана выявить просрочку долгов покупателей и собственных.

- Анализ задолженности

- Приложение № 5 к годовому балансу

- Расшифровка дебиторов и кредиторов

- Образец расшифровки дебиторской и кредиторской задолженности

- Суть дебиторской и кредиторской задолженности

- Правила учета и инвентаризации ДЗ и КЗ

- Расшифровка дебиторской и кредиторской задолженности: правила

- Расшифровка дебиторской задолженности

- Расшифровка кредиторской задолженности

- Итоги

- Для чего требуется составление отчёта по дебиторской задолженности

- Что позволяет узнать документация по дебиторской задолженности

- Какие возможности открывает ведение отчётности

- Как организовать бюджет

- В заключение

- Как сделать расшифровку дебиторской и кредиторской задолженности

- Дебиторская и кредиторская задолженность организации

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

- Правила составления справок о задолженностях дебиторов и кредиторов

- Область применения

- Типы документации

- Проведение проверки долгов

- Назначение и форма акта сверки

- Форма справки

Анализ задолженности

Дебиторка и ее размер рассматриваются в расшифровке в разрезе покупателей или потребителей. Отсрочка платежа по отношению к каждому из них применяется индивидуально в зависимости от объемов, платежеспособности и доверия и закрепляется в договоре.

Задолженность при анализе подразделяется на:

- краткосрочную;

- долгосрочную (больше 12 месяцев);

- просроченную.

Просроченная КД подлежит списанию на финансовый результат, чтобы уменьшить налоговую базу для уплаты налога на прибыль. Выплаченные авансы в виде ДЗ, наоборот, увеличивают доходы, подлежащие налогообложению.

Инвентаризация дает представление о состоянии расчетов со сторонними организациями. До окончания года имеется время для того, чтобы привести их к оптимальному состоянию: добиться оплаты, провести списание, выбрать оплаченный товар.

На основании данных, сформированных на конец отчетного периода, составляется расшифровка дебиторской и кредиторской задолженности. Образец бланка показывает, какие сведения должна содержать форма приложения к бухгалтерскому балансу № 5.

Приложение № 5 к годовому балансу

Компания объединяет сведения по задолженности и составляет расшифровку, которая предоставляется в ИФНС с годовым отчетом. Анализу подлежат данные по каждому виду задолженности, контрагенту и предполагаемому сроку погашения.

Данные сгруппированы в несколько таблиц:

- № 5.1, в которой отражена динамика ДЗ;

- № 5.2, просроченная пдс, расшифровка задолженности;

- № 5.3 движение КЗ;

- № 5.4, просроченная КЗ (пкс).

Для сравнения в таблицах приведены сведения за период, предшествующий отчетному.

Таблица 5.1 является расшифровкой балансовой статьи 1230 «Дебиторская задолженность». Она информирует о величине ДЗ на начало и конец отчетного периода и ее движении. Данные представлены раздельно по видам задолженности, с информацией о переходе долгосрочной дебиторки в краткосрочную.

https://www.youtube.com/watch?v=YZqYCXIdbVo

Далее предлагается сделать расшифровку дебиторской задолженности. Образец формы демонстрирует наглядность отражения данных по каждому виду по сравнению с прошлым годом.

В стр. 5.3 представлена расшифровка балансовых строк 1410, 1450, 1510, 1520 и 1550. Основанием для изменения КЗ служат обороты и кредитовые остатки счетов (60, 62, 69 и т. д. ).

В строки 5501, 5502 и 5510, 5560 заносятся данные об общей долгосрочной и краткосрочной ДЗ и КЗ, движение обеих за анализируемый период.

Резерв по сомнительным долгам (РСД) не включается, его динамика отражена в отдельных строках, используются данные 63 счета. Бухгалтерские проводки с РСД относятся к внереализационным расходам и доходам, то есть в корреспонденции с 91-м счетом.

Переход дебиторки из краткосрочной в долгосрочную и наоборот отражается на основании внутренних оборотов. Для наглядности без скобок заносятся данные для строки КДЗ и со скобками — ДДЗ. Аналогично оформляется движение кредиторской задолженности.

Показатели прошлого периода — стр. 5521, 5530 берутся из годового отчета за предыдущий год.

Итоговая величина, указанная в стр. 5500, равна сумме долгосрочной (5501) и краткосрочной (5510) задолженности.

В строке 5550 получается величина, эквивалентная сумме КЗ, указанной в строках 5551 и 5560.

Справочно в таблицах 5.2 и 5.4 приводится расшифровка обязательств, по которым истек срок давности за текущий период и 2 предыдущих.

Расшифровка дебиторов и кредиторов

Для прозрачности бизнеса и изучения детальной информации по каждому контрагенту к приложению № 5 составляется справка о расшифровке дебиторов и кредиторов по форме 0710011. Данная форма позволяет проанализировать выполнение договорных обязательств обеих сторон и дать оценку активам и пассивам организации.

Все графы, разделы и строки подлежат заполнению.

В 1 разделе расшифровывается дебиторская задолженность предприятия. Все организации сгруппированы по видам: государственные и муниципальные предприятия, акционерные общества, прочие организации и прочие дебиторы.

В графах 1, 2 и 3 указываются порядковый номер и реквизиты организации (ИНН и полное наименование).

Абсолютно аналогично заполняются строки во втором разделе, касающемся расшифровки кредиторской задолженности. Образец бланка формы, как правило, не вызывает вопросов по заполнению первых 3-х граф.

В 4-й графе указывается величина ДЗ и КЗ в разрезе контрагентов. В случае, если с каким-либо из них заключены несколько договоров, то обязательства приводятся по каждой сделке.

В графе 5 указывается просрочка: кредиторская или дебиторская пдз. Расшифровка задолженности в разрезе договоров позволяет составить объективную картину отношений с клиентом или поставщиком.

Графа 6 показывает дату возникновения задолженности.

Не подлежит отражению невыплаченная заработная плата и внутрихозяйственные расчеты (сч. 71).

Данные формы округляются до 1000 рублей, и все предприятия, имеющие долги менее этой суммы, объединяются в строках 1.4 и 2.4 первого и второго разделов «Прочие дебиторы».

Итоговые величины в расшифровке дебиторов и кредиторов обязаны соответствовать строкам приложения № 5 к бухгалтерскому балансу.

Информация о расчетах должна быть достоверной. Для этого надо сделать инвентаризацию задолженностей и установить соответствие их договорным обязательствам.

Расчеты с каждым клиентом, поставщиком, фондом сверяются на обозначенную приказом дату и подтверждаются актом. Акт сверки расчетов подписывается представителями двух сторон и скрепляется печатями.

Только в этом случае сведения считаются юридически подтвержденными и подлежат включению в формы годовой отчетности.

Образец расшифровки дебиторской и кредиторской задолженности

Расшифровка дебиторской и кредиторской задолженности — образец подачи этой информации представлен в нашем материале. Приводимые нами сведения должны помочь бухгалтерам в составлении реальной картины финансового состояния компании.

Суть дебиторской и кредиторской задолженности

Правила учета и инвентаризации ДЗ и КЗ

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторской задолженности

Расшифровка кредиторской задолженности

Итоги

Суть дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженности (ДЗ и КЗ соответственно) отражают долговые обязательства. ДЗ — это средства, которые должны поступить в компанию, КЗ — средства, которые предстоит выплатить самому предприятию сторонним лицам.

https://www.youtube.com/watch?v=e1KtRxBNW7o

Оба показателя — естественные составляющие бухгалтерского баланса. Расшифровав их, можно сделать некоторые выводы о состоянии дел предприятия.

Так, ДЗ входит в категорию активов компании, и если сумма этой задолженности постоянно присутствует в отчетах, то это может косвенно свидетельствовать о перспективности выбранного направления бизнеса. Однако такой вывод справедлив лишь при условии, что ДЗ не имеет хронического характера, то есть не просрочена.

Помимо этого, малый размер показателя ДЗ может говорить о том, что менеджер компании достаточно осмотрителен в выборе партнеров и вовремя решает возникающие проблемы с оплатой поставок.

В то же время невысокая ДЗ может свидетельствовать и об излишней осторожности, которая может привести к отсеиванию порядочных потенциальных контрагентов, не обладающих достаточными ресурсами для немедленной оплаты.

Для кредиторки особо вредны крайности. Так, слишком большой размер КЗ говорит о наличии у компании проблем с финансами и трудностей с рентабельностью бизнеса.

Когда же данный показатель мал или вообще отсутствует, можно предположить, что предприятие если и развивается, то исключительно за счет собственных ресурсов, а в современных условиях достичь приемлемых динамичных результатов без привлечения капитала со стороны весьма сложно. Иначе говоря, компания не использует всех возможностей для наращивания потенциала.

Приведенные определения позволяют сделать вывод, что анализ ДЗ и КЗ, а также их сравнение — это непременное условие успешного ведения бизнеса. От бухгалтера в этом случае требуется достоверное и корректное отражение в отчетности данных показателей.

Правила учета и инвентаризации ДЗ и КЗ

Учитываются дебиторка и кредиторка на отведенных для них счетах бухучета. Записи событий с ДЗ ведутся на 60-м, 62-м, 71-м, 73-м, 76-м счетах. КЗ учитывается на 60-м, 62-м, 66-м, 67-м, 69-м, 70-м, 71-м, 73-м, 76-м счетах.

Дебиторка по своей сути является активом компании. Поэтому увеличение размера ДЗ отражается записями по дебету приведенных выше счетов, уменьшение — по кредиту. Для кредиторки, соответственно, наоборот, ведь она является частью пассивов компании. Сумма ДЗ фиксируется в разделе II баланса, КЗ — в разделе IV или V.

ОБРАТИТЕ ВНИМАНИЕ! У КЗ и ДЗ есть временная классификация. В зависимости от сроков погашения задолженность может быть краткосрочной, если долги погашаются за период до 12 месяцев, и долгосрочной, если период погашения долгов превышает 12 месяцев.

Руководство предприятия и инвесторы постоянно должны иметь реальную картину состояния дел на предприятии. Показатели ДЗ и КЗ помогают обеспечивать это с достаточной точностью. Для определения действительной величины обоих видов задолженности в компании предусмотрена процедура инвентаризации. Ее проводит специальная комиссия, назначаемая приказом руководства.

Комиссии поручается проверить, просрочена ли задолженность, а также сверить остатки по счетам, оценить, насколько обоснованно долги внесены в список.

ОБРАТИТЕ ВНИМАНИЕ! Основная задача инвентаризации — обнаружение просроченной задолженности.

Такие данные оказывают существенное влияние на бухгалтерский и налоговый учет, поскольку задолженность надо своевременно списывать, и каждое отклонение по срокам приводит к налоговым нарушениям.

Дело в том, что ДЗ способна уменьшить базу по налогу на прибыль, а КЗ в случае просрочки должна войти в подлежащий налогообложению доход компании.

Результаты процедуры вносятся в акт, составленный в 2 экземплярах. Форма документа утверждена Госкомстатом еще 18.08.98 постановлением № 88.

Скачать форму ИНВ-17 (бланк акта инвентаризации)

Ориентируясь на данные, внесенные в акт, уже можно составить представление о состоянии активов и обязательств предприятия.

Однако если требуется более глубокая аналитическая работа, например для привлечения инвестиций, то поверхностный взгляд на размеры ДЗ и КЗ не даст полной картины.

Инвестору или банку обязательно потребуется более подробная информация о структуре задолженности, а именно: каков объем просроченных долгов, на какой период они просрочены, какие безнадежны и проч.

Чтобы получить такие сведения, требуется расшифровка ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторки и кредиторки представляет собой детализацию данных по этим видам задолженности. Показатели разбиваются по основаниям и по участникам сделок, причем все это показывается в динамике.

https://www.youtube.com/watch?v=gBo0Ju9AYj0

Компания составляет расшифровку, а затем направляет ее в ИФНС вместе с годовыми отчетами. Результаты оформляются в 5-м разделе пояснений к балансу.

Форма его рекомендована Минфином России, который утвердил данный образец в приказе «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н.

Расшифровке подлежат данные по каждому основанию, контрагенту, задолженности, предполагаемому времени погашения.

Чтобы информация имела доступный для понимания вид, ее разбивают на четыре таблицы:

- Таблица 5.1, в которую заносятся размеры дебиторской задолженности и ее изменения.

- Таблица 5.2, в которую заносится размер просроченной дебиторской задолженности.

- Таблица 5.3, в которой отражены величина кредиторской задолженности и ее изменения.

- Таблица 5.4, куда вносятся данные по просроченной кредиторской задолженности.

Пример составления пояснений доступен для ознакомления и скачивания на нашем сайте. Здесь же приводятся формы таблиц с 5.1 по 5.4.

Скачать бланк пояснения к ББ

В приведенные таблицы вносятся не только те данные, которые действительны на время отчета, но и сведения в динамике по отчетным периодам.

Помимо этого, на сайте можно увидеть и скачать образец расшифровки ДЗ и КЗ в табличной форме.

Скачать образец расшифровки

Заполнение упомянутых таблиц подчинено определенным правилам. Приведем их.

Расшифровка дебиторской задолженности

Структура ДЗ и динамика изменений поясняются посредством таблиц 5.1 и 5.2.

В таблице 5.1 расшифровывается балансовая строка 1230. В графы вносятся данные о величине ДЗ на начало отчетного периода и на момент его окончания, также в них указывается колебание (в большую или меньшую сторону) дебиторки в данный период.

Краткосрочная ДЗ расшифровывается отдельно от долгосрочной. Но обязательно следует указать, какова величина задолженности, которая переходит из одного статуса в другой. Помимо этого, предприятие должно детально указать размер задолженности по каждому ее виду.

ОБРАТИТЕ ВНИМАНИЕ! Таблица 5.1 должна содержать совокупный размер дебиторки. Факт формирования резерва по сомнительным долгам (РСД), в отличие от баланса, согласно п. 35 ПБУ 4/99 здесь учитываться не должен. Это означает, что при подсчете остатков вычитать сумму РСД из их стоимости не надо.

Заполняя пояснительную таблицу 5.1, компания должна брать информацию из счетов учета ДЗ, причем как долгосрочной, так и краткосрочной.

В строку 5501 записываются размер общей долгосрочной ДЗ и ее изменения за период отчета.

Для краткосрочной ДЗ предназначена другая строка — 5510.

В графы, предназначенные для записей «На начало года», вносятся данные, взятые из счетов 60, 62, 73 и прочих, где содержатся дебетовые остатки.

ОБРАТИТЕ ВНИМАНИЕ! Размер РСД в начале отчетного периода равен кредитовому сальдо по 63-му счету.

В графу «Изменения за период. Поступление» вносятся обороты по дебету счетов учета дебиторки.

В графе, предназначенной для отражения поступлений в результате хозяйственной деятельности, не надо указывать процентные и штрафные средства, которые должны поступить на счет компании в соответствии с соглашениями. Такие суммы вносятся в специальную графу, идущую следующей — «Причитающиеся проценты, штрафы и иные начисления».

В графу «Изменения за период. Выбыло», в отличие от предыдущих граф, вносятся данные о кредитовом обороте. Сведения берутся из информации по соответствующим счетам.

Записи по сомнительным долгам и связанным с ними операциям делаются в корреспонденции со счете 91-1.

ОБРАТИТЕ ВНИМАНИЕ! Записи по переводу ДЗ из категории долгосрочной в категорию краткосрочной делаются в таблице на основании данных о движении между дебетом счета, на котором ведется учет краткосрочной дебиторки, и кредитом счета, на котором ведется учет долгосрочной ДЗ. Для строки, где указывается краткосрочная задолженность, данные могут приводиться без круглых скобок. Тогда для долгосрочной ДЗ они приводятся в круглых скобках.

https://www.youtube.com/watch?v=KYAC8s-gDNM

В строки 5521 и 5530 вносятся данные за прошедший год. Для этого достаточно воспользоваться таблицей 5.1, но за предыдущий год, и взять из нее нужную информацию.

В строки 5502, 5503 вносятся данные по видам долгосрочной дебиторки за отчетный год. В строки 5522, 5523… вносятся аналогичные данные, но по предыдущему году. Краткосрочную ДЗ вносят в строки 5511, 5512, …, если имеются в виду данные по отчетному году, и в строки 5531, 5532, …, если речь идет о данных по году, предшествующему отчетному.

Строка 5500 предназначена для отражения в ней совокупной дебиторки, образовавшейся в конце года.

ОБРАТИТЕ ВНИМАНИЕ! Показатель, внесенный в строку 5500, должен быть равен сумме показателей, указанных в строках 5501 и 5510.

Таблица 5.2 должна расшифровывать ДЗ с истекшим сроком погашения. Сюда заносится информация о просроченных задолженностях, сформировавшихся не только за отчетный год, но и за два года, которые предшествовали отчетному.

Суммы просроченной задолженности должны соответствовать условиям коммерческих соглашений и быть записаны по стоимости, указанной в балансе.

ОБРАТИТЕ ВНИМАНИЕ! В таблицу надо вносить задолженность независимо от того, есть у нее обеспечение или нет.

Расшифровка кредиторской задолженности

Пояснения по КЗ оформляются с помощью таблиц 5.3 и 5.4.

Подробная расшифровка обязательств компании приводится в таблице 5.3. В ее строках приводятся обязательства как с длительным сроком погашения, так и с коротким. Данные в таблице полностью соответствуют данным из следующих строк баланса: 1410, 1450, 1510, 1520 и 1550.

В таблице отдельно расшифровываются краткосрочная КЗ и долгосрочная. Обязательно указывается размер задолженности, переходящей из одного статуса в другой.

Для заполнения таблицы 5.3 следует использовать данные, взятые со счетов по учету КЗ. На этих счетах отражены остатки и обороты по расчетам с партнерами по бизнесу и с теми организациями, которые предоставляли компании финансы.

В строку 5551 вносятся размер общей КЗ, имеющей долгосрочный характер, и ее изменения за отчетный год. Краткосрочную КЗ вносят в строку 5560.

В графу, где должны содержаться данные «На начало года», вносятся остатки по кредиту 60-го, 62-го, 66-го и прочих счетов, предназначенных для учета КЗ.

В графу, где должны содержаться «Изменения за период. Поступление», вносятся обороты, взятые с тех же счетов по их кредиту. Движения, обусловленные кредитными процентами, штрафными санкциями, неустойками, записываются в графу «Причитающиеся проценты, штрафы и иные начисления».

В графу, где отражаются «Изменения за период. Выбыло», вносятся сведения об обороте по дебету упомянутых выше счетов.

ОБРАТИТЕ ВНИМАНИЕ! Кредиторка переводится из долгосрочной в краткосрочную по тому же шаблону, что и дебиторка.

В строку 5571 вносятся те показатели, которые сформировались по итогам прошлого года. То есть для ее заполнения можно воспользоваться данными из таблицы 5.3, заполненной для предшествующего года. Краткосрочную КЗ вносят в строку 5580.

В строки 5552, 5553, … вносятся данные КЗ для разных видов задолженности, имеющей долгосрочный характер, по отчетному году. В строки 5572, 5573, … — по предшествующему году. Краткосрочную кредиторку вносят в строки 5561, 5562…, если это данные по отчетному году, и в строки 5581, 5582, …, если это год предыдущий.

Строка 5550 содержит общую КЗ, сформировавшуюся в конце отчетного периода.

ОБРАТИТЕ ВНИМАНИЕ! Сумма, указанная в строке 5550, должна быть равна результату сложения показателей строк 5551 и 5560.

В строке 5570 указывается общая КЗ, сформировавшаяся в конце периода, предшествующего отчетному.

Что касается оставшейся таблицы 5.4, то в нее компании вносят суммы просроченной КЗ, сформировавшейся за три периода — отчетный и 2 предшествующих. Расшифровка ее производится по тем же принципам, что и для обычной кредиторки.

Итоги

Расшифровка ДЗ и КЗ нужна организациям не только для того, чтобы представлять ее в контролирующие органы или инвесторам, но и затем, чтобы сами руководители могли знать реальное состояние финансов предприятия.

Такая информация оформляется как пояснение к балансу и представляет собой набор таблиц (узаконенных форм), в которые вносятся соответствующие данные.

Однако заполнять их надо внимательно, чтобы в дальнейшем избежать претензий от сторонних лиц и правильно сориентироваться самим.

Для чего требуется составление отчёта по дебиторской задолженности

Любое предприятие сталкивается с кредиторскими или дебиторскими долгами. В первом случае речь идёт о задолженности предприятия перед различными компаниями, во втором случае какие-либо организации являются денежно обязанными по отношению к нему.

Задолженность может возникнуть при нарушении временных сроков оплаты после получения продукции. Долг сразу уже учитывается в расчётах между двумя компаниями. Задолженность в обязательном порядке следует фиксировать, объясняется это необходимостью поддерживать порядок взаиморасчетов.

Что позволяет узнать документация по дебиторской задолженности

Отчёты в этом плане имеют структуру аналогичную отчётам по финансовой активности компании в отношении её приобретений и закупок. Но существует и ряд отличий. При анализе документации по задолженностям можно узнать ответы на ряд вопросов:

- Какой объём денежных средств был уже получен от должников?

- Какой объём денежных средств был выплачен кредиторам?

- Какой объём денежных средств на счету компании в данный момент?

Вышеперечисленные вопросы позволят вовремя изменить финансовую политику компании. Если же предприятию потребуются дополнительные денежные средства, отчёт поможет рассчитать хватит ли имеющихся средств для своевременных расчетов или же придётся обращаться к организациям, предоставляющим кредит.

https://www.youtube.com/watch?v=x_v—3GFE_U

При необходимости оформления кредита с помощью отчёта по дебиторской задолженности можно рассчитать, на какой срок придётся оформлять договор. Документация по задолженности даёт возможность определить примерные поступления денежных средств и неотложные выплаты на ближайший срок.

Имею информацию о прогнозируемых поступлениях на счёте, можно узнать следующие данные:

- Общая сумма задолженности.

- Период выплаты налогов.

- Период выплаты заработной платы работникам.

- Объём выплат на приобретение необходимого оборудования.

Задолженность может погашаться не только при помощи денежных средств, возможна и бартерная оплата. По этой причине требуется внимательно следить за отчётами по дебиторской задолженности. При анализе этой документации можно установить недобросовестных плательщиков и уточнить причины такой задержки.

Виды дебиторской задолженности. mosbuhuslugi.ru

Некоторые компании без необходимого контроля не в состоянии понять высокую степень важность своевременных выплат по задолженностям. Руководителю организации в такой ситуации требуется принять решение, как действовать дальше.

Любая организация должна уметь правильно вести контроль расчетов с покупателями или заказчиками. Строгий учет помогает вовремя узнать причины задержек выплаты денежных средств и сроки их ожидаемого поступления на лицевой счёт организации.

Если же список задолжников слишком велик, значительно упростит восприятие информационного потока диаграмма. Подготовка отчёта подразумевает 2 этапа. Первый – это составление сводки, второй – это вся остальная работа.

Сводка по дебиторской задолженности необходима для лучшего управления компанией. Сюда включаются все кредиторские обязательства. В сводке можно узнать следующую информацию.

- Информация о продавце или покупателе продукции.

- Даты выплат.

- Информация о продукции компании.

- Сроки выплат по договору.

Вышеописанные сведения должны быть в сводке в обязательном порядке, однако в ней может быть указана дополнительная информация. Ответственность за составление сводки лежит на финансовой группе компании. В сводке может быть указана следующая информация:

- Документация, подтверждающая факт купли-продажи.

- Договор, который является предметом обязательств.

- Документация, которая подтвердит оплату продукции.

- Бухгалтерская документация по финансовым отчётам.

На основе информации, полученной из сводок, можно выяснить, насколько платежеспособны клиенты. В соответствии с этим проходит их ранжирование.

Отчёт по дебиторской задолженности подразумевает документацию, в которой указаны сведения по всем сводкам. В отчёте должен быть отображен общий объём просроченных платежей. В большинстве компаний отчёт по дебиторской сумме составляется раз в месяц.

Вся информация в документации распределяется по группам. Критерии при группировке могут отличаться, самые распространённые из них следующие.

- Продавцы.

- Покупатели.

- Категория товара.

Для отчёта, основанием которого послужила дебиторская задолженность, характерны следующие формы.

- Задолженность, представленная в форме денежной валюты.

- Задолженность, представленная в форме бартера.

- Просроченная задолженность, которая может быть представлена в форме денежных средств или бартера.

Помимо этого, в любом отчёте должны содержаться следующие данные.

- Информация о продукции и покупателе.

- Сроки погашения задолженности.

- Проценты по кредиту или просрочке выплат.

В отчёте указывается вместо денежной суммы тип товара и его объёмы. При помощи отчёта о дебиторской задолженности финансовый отдел компании сможет рассчитать оптимальный курс денежной политики. Юридическое лицо при анализе отчётного документа определяет примерный объём работы по процессам взимания задолженностей.

Как учитывать дебиторскую задолженности, рассмотрено в этом видео:

Для руководителя организации отчёт также имеет важное значение. При его помощи можно анализировать изменения в производстве и деятельности компании и в связи с этим изменять планируемые объёмы покупки оборудования или продукции.

Какие возможности открывает ведение отчётности

Отчёт по дебиторской или кредиторской задолженности даёт возможность отслеживать финансовое взаимодействие с другими компаниями и сотрудниками своей организации. Отчётность должна вестись в обязательном порядке, это способствует управленческой деятельности, а также позволяет планировать дальнейший курс кредитной политики.

https://www.youtube.com/watch?v=fAQm9ej3sF0

При помощи отчётного документа появляется возможность быть в курсе следующих параметров работы организации.

- Отчёт по дебиторской задолженности помогает отслеживать изменения в производстве, а также рассчитывать общий объём потраченных и заработанных денежных средств.

- Отчётный документ позволит создать объективное представление о расчетах организации. Для примера можно привести ситуацию, когда компании неожиданно потребовались дополнительные денежные средства. Откуда их можно получить, позволит узнать отчёт по дебиторской задолженности. Если глава компании решил оформить кредит, отчётный документ поможет рассчитать срок, на который следует оформить кредитный договор. Если у компании возникает обратная ситуация, то есть имеется большой объём денежных средств, отчёт о дебиторской задолженности поможет оптимально распределить деньги.

- Документация по дебиторской или кредитной задолженности поможет спланировать дальнейшие расходы и доходы организации.

- Документ позволит более объективно оценивать клиента. На основании отчёта по дебиторской задолженности можно создать список надежности клиентов, в зависимости от того, как они выплачивают свои задолженности. Это позволит определить общую платежеспособность компании и выяснить круг наиболее добросовестных плательщиков. Также это даст возможность расторгнуть договор сотрудничества с теми организациями, которые часто задерживают выплату по договору купли-продажи.

- Если в организации присутствует плановая кредитная политика, отчёт позволит выяснить степень ее эффективности. При больших убытках руководитель организации сможет заметить назревающую проблему значительно раньше и предпринять соответствующие действия для её решения.

- Отчёт по дебиторской задолженности позволяет своевременно требовать выплаты по договору с дебиторов. Документация наглядно показывает просроченные платежи, для получения которых наступает время предпринимать особые меры. Например, обратиться в суд или поговорить напрямую с должником.

- Отчёт позволит заблаговременно выяснить, перед какими предприятиями накопилось большое количество долгов. Это даст возможность избежать конфликтных ситуаций, дополнительных денежных взысканий и сохранить репутацию своей организации.

Анализ дебиторскойй задолженности для отчета. encrypted-tbn0.gstatic.com

Главе любой компании следует понять, что отчёт по дебиторской задолженности нужен не только для формальности.

Как организовать бюджет

Как было сказано выше, для этих целей разработана специальная программа 1С – предприятие. На её основе можно составить отчёт по дебиторской задолженности. Для этого у неё имеются следующие функции.

- 1С позволяет сформировать прогнозы по финансовому состоянию компании при помощи анализа доступной информации.

- 1С создает финансовые отчёты и может вести управленческий баланс, который основан на объективных значениях. Это позволяет не только рассчитывать и анализировать прибыль, но и сравнивать ее значения с прошлыми показателями.

- Дает возможность сравнить бюджеты за разные периоды.

- Помогает осуществить анализ на предмет наличия отклонений.

- Программа автоматически сравнивает задолженности у ваших клиентов и ваши кредитные обязательства по трём отрезкам за определённые периоды и рассчитывает конечную сумму за конкретные периоды.

Как в 1С сделать отчет по дебиторской задолженности, смотрите в этом видео:

В 1С встроены все необходимые формулы для вышеописанных расчётов.

В заключение

Отчёт по дебиторской задолженности является путеводителем для любого вида организации. Он позволяет обеспечить быстрое реагирование на изменения в деятельности компании, её клиентов или заказчиков. В организациях, которые ведут кредитную политику, документ имеет ещё большую актуальность.

В большинстве случаев это либо 30, либо 7 дней. Отчёт по дебиторской задолженности проще всего составить при помощи специальной программы на компьютере – 1С. Она сократит время работы над отчётом.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Как сделать расшифровку дебиторской и кредиторской задолженности

Краткосрочные кредиты и займы в балансе (строка 1510 раздела V), а также расшифровка дебиторской и кредиторской задолженности в приложениях к отчетности создают реальную общую картину существующих перед и у организации долгов, которую хотят видеть потенциальные инвесторы и кредиторы. Поэтому каждой бухгалтерской службе важно знать, как корректно составить эти расшифровки.

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

https://www.youtube.com/watch?v=i76gjIUuwVM

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно.

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

https://www.youtube.com/watch?v=xCdUHDRaN6Q

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Правила составления справок о задолженностях дебиторов и кредиторов

В рамках ведения хозяйственной деятельности каждое юридическое лицо имеет кредиторскую, дебиторскую задолженности. Обязательства формируются в результате взаиморасчетов с контрагентами, персоналом, государственными органами и др.

Информация о величине, состоянии долгов может быть полезна внутренним, внешним пользователям для оценки финансового положения, ликвидности, платежеспособности лица.

Рассмотрим подробнее назначение, содержание, виды справки о сумме задолженности.

Область применения

Дебиторская задолженность (ДЗ) – стоимостное измерение обязательств сторонних лиц перед организацией, гражданином, подтверждающее объем неисполненных требований. К таким долгам можно отнести отсутствие поставки по осуществленной предоплате, неизрасходованный аванс по подотчету, излишне перечисленные суммы налога или подлежащие возмещению из бюджета и др.

Кредиторская задолженность (КЗ) – величина долгов юридического или физического лица по действующим контрактам, обязательным платежам. Например, кредиторкой являются непогашенные обязательства по заработной плате, перед бюджетом, внебюджетными фондами, приобретение ТМЦ, пользование услугами без последующей оплаты и др.

Важно, что по каждому обязательству есть утвержденный срок исполнения, нарушение которого может повлечь претензии со стороны кредитора, начисление штрафных санкций, возбуждение судебного разбирательства, другие негативные последствия.

По отношению дебиторской задолженности организации должны вести непрерывный контроль, чтобы не пропустить период взыскания. Окончание срока исковой давности становится препятствием для удовлетворения требований сторон в судебном порядке.

Справка о КЗ и ДЗ – документ, аккумулирующий сведения о наличии обязательств, перечне должников, взыскателей, сроке существования долга и пр. Действующее законодательство в 2021 г.

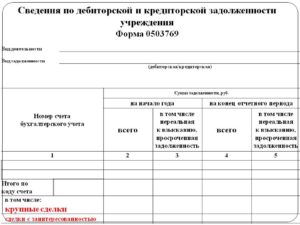

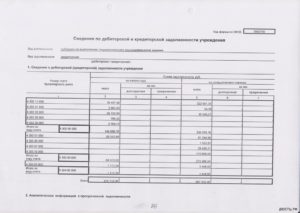

не регламентирует определенной формы документа для отражения информации. Наиболее распространенным бланком является приложение к инвентаризационной описи ИНВ №17.

При необходимости можно использовать образец справки по результатам инвентаризации расчетов о сумме дебиторской задолженности и кредиторской.

Типы документации

Выделим два типа справок по кредиторке и дебиторке:

- Для внутреннего пользования.

- По запросу внешних получателей.

В справке о КЗ и ДЗ должна содержаться вся необходимая информация, связанная с долгами

К первой разновидности относятся любые виды шаблонов, составляемых бухгалтерской и аналитической службой предприятия с целью дальнейшего использования внутри организации. Например, для составления финансового бюджета аналитику требуется информация об исковых сроках по существующим долгам. Сведения необходимы для планирования потенциально возможных доходов и расходов.

Дополнительно такой формуляр может быть полезен для руководителя организации при проведении общей оценки ликвидности производства, доходности предпринимательской деятельности.

Справка используется при проведении инвентаризации расчетов для составления периодической отчетности, проверки достоверности данных бухгалтерских счетов. Менеджеры, финансисты, экономисты, в чьи служебные обязанности входит контроль взаиморасчетов, проверяют полноту, корректность учета, вносят необходимые исправления.

Бланк по первому типу составляется, обрабатывается исключительно внутри структурного подразделения юрлица, его непосредственных сотрудников.

Ко второй категории относятся формы, составленные бухгалтером, экономистом или другим специалистом компании по запросу сторонних лиц, государственных органов.

Информация из справки необходима получателю для оценки платежеспособности, надежности организации, величины активов, обязательств.

Например, документ может быть истребован в рамках судебного разбирательства, в том числе банкротства, а также по запросу финансово-кредитных учреждений, страховых компаний, ИФНС и других указаний проверяющих органов.

Проведение проверки долгов

Анализ, оценка, обработка задолженностей учреждения является основополагающим действием при формировании периодической бухгалтерской, налоговой отчетности.

Информация дополнительно необходима для проведения текущих контрольных мероприятий по выявлению размера обязательств, оценки финансово-имущественного положения, рентабельности, наличию свободных денежных средств в обороте, динамики роста, снижения долгов и др.

https://www.youtube.com/watch?v=WbipQH_Dpww

Уменьшение величины кредиторки является показателем своевременного исполнения договорных обязательств сторонами сделок. Рост дебиторки наоборот может свидетельствовать о не добропорядочности контрагентов, нецелесообразном расходовании бюджета компании руководителем.

Проведение проверки требуется при составлении различных отчетов организации

Внешние и внутренние пользователи оценивают информацию о КЗ и ДЗ по следующим показателям:

- Полнота и достоверность документации по отражению хозяйственной операции в учете.

- Анализ организации обработки, систематизации сведений о взаиморасчетах.

- Корректность операций по авансовым платежам.

- Правильность ведения бухгалтерских журналов, регистров и пр.

Проверяющие лица осуществляют сопоставление информации счетов бухучета с данными первичной документации, анализируют акты сверки взаиморасчетов по обязательствам.

Важно знать, что формы двусторонней проверки обязательств не являются обязательными для учреждений, носят рекомендательный характер по составлению.

Исключение составляют акты сверки по обязательствам перед бюджетом и внебюджетными фондами, расчетными банками (РБ).

В проверке участвуют все регистры БУ с задолженностями. Наиболее часто анализу на соответствие подвергаются сч. 60, 62, 63, 67, 68, 69, 70, 71, 73, 75, 76.

Дополнительно пользователю информации потребуются сведения по действующим контрактам, первичным документам на поставку ТМЦ, оказание услуг, платежным поручениям и квитанциям к каждому обязательству, так как они позволят с максимальной точностью определить срок исковой давности (ст.196 ГК РФ), выявить просроченные долги.

При осуществлении мероприятий контроля могут быть истребованы сведения по забалансовому счету учета списанной дебиторки, чтобы оценить вероятность улучшения финансового положения объекта проверки.

Назначение и форма акта сверки

Документ представляет собой систематизированную информацию о состоянии взаиморасчетов участников сделки по итогам определенного периода с расшифровкой по оборотам.

На бланке отражаются все существующие хозяйственные операции в рамках контракта: реализация, оплата, взаимозачеты, списания и пр. Чаще всего форма выглядит как табличный документ с обособленной частью для внесения данных для каждой из сторон.

Далеко не всегда информация полностью соответствует, возможны расхождения.

Периодическое проведение сверки позволяет сторонам оптимизировать учет, своевременно устранять вероятные ошибки, неточности.

К бланку может прилагаться пояснительная записка бухгалтерской службы, если выявлены существенные недочеты.

Стоит учесть, несмотря на то, что составление документа носит информационный характер, подписанная с двух сторон форма будет подтверждением задолженности и исковый срок начинает исчисление заново.

Потребоваться акт сверки может при обращении в суд

Акт сверки желательно составлять в следующих случаях:

- По систематическим, регулярным поставкам товаров и услуг, выполнению работ.

- Если между контрагентами действует несколько договоров.

- При заключении соглашений о предоставлении отсрочки, рассрочки, реструктуризации, прощении долгов.

- Контролирование поступления значительных сумм денежных средств.

- По сделкам с дорогостоящими ТМЦ, особенно при оценке поставки в валюте.

- Когда осуществляются многономенклатурные покупки, продажи, оформленные несколькими первичными документами.

- Для подтверждения существования задолженности.

- При предъявлении исковых требований в суд.

- Если дебитор решит истребовать излишне перечисленные денежные средства, непокрытый аванс.

- С целью отслеживания исковой давности долгов и др.

Приведем примерные графы документа:

- Наименование.

- Реквизиты сторон сверки.

- Период контроля взаиморасчетов.

- Сведения о контракте.

- Нумерация строк по порядку.

- Сальдо по задолженности на начало, конец установленного промежутка.

- Обороты по дебету и кредиту, итоговая сумма.

- Документ-основание (дата, номер).

- Итог сверки.

- Подписи сторон.

Акт сверки позволяет отслеживать сроки исковой давности

https://www.youtube.com/watch?v=EsvFzR4c4Ys

Если условиями сделки не прописана обязанность регулярной сверки обязательств, стороны не должны осуществлять рассылку документа, требовать от контрагента беспрекословного проведения процедуры.

На практике некоторые недобросовестные должники намеренно избегают любых возможных действий по подтверждению существования неисполненного обязательства, рассчитывая на быстрое истечение срока давности и беспрепятственное списание долга.

Проведение регулярных сверок будет дополнительным доказательством для суда о прозрачности и корректности информации о задолженности. Контролирующие органы не сделают замечание кредитору, дебитору об отсутствии мероприятий по истребованию долгов, если в материалах проверки будет присутствовать данный документ.

Форма справки

Документ имеет определенную структуру и содержание в зависимости от назначения использования. Рассмотрим подробнее, какие реквизиты рекомендуется заполнять на бланке:

- Контактная информация об организации, выдающей формуляр (наименование, ИНН, КПП, юридический адрес или другие идентификационные сведения).

- Название формы.

- Дата составления.

- Отчетный период.

- Наименование кредитора, дебитора.

- Документ по сделке (договор, счет и т. п.).

- Сумма обязательств.

- Период возникновения долга.

- Информация о состоянии задолженности.

- Дополнительный столбец может быть предназначен для особых отметок, комментариев.

- Подпись уполномоченного лица по составлению формы.

- Печать организации.

Справка составляется по установленной форме

Форма может содержать информацию о выпущенных облигациях, векселях, адресате предоставления данных и др.

Например, для банка, предоставляющего кредит или обеспечение контракта, важно получить максимум достоверной информации о финансовом положении заявителя, его платежеспособности.

В основном, кредитное учреждение предоставляет свою форму справки для заполнения. Суду также потребуется полнота, достоверность сведений бланка, документальное подтверждение обязательств.

Стоит обратить особое внимание на подписанта, так как внешние пользователи обязательно истребуют документ наделения сотрудника данными полномочиями. Наиболее весомой и юридически сильной будет справка за подписью исполнительного органа, главного бухгалтера, финансового директора.

Существует несколько примеров заполнения форм о состоянии дебиторки и кредиторки:

- Форма со сведениями о дебиторской и кредиторской задолженности для участия в тендере Российской биржи (РБ).

- Образец справки со сведениями о наличии, размере и характере кредиторской задолженности.

- Образец бухгалтерской справки организации о задолженности для суда.

- Образец справки об отсутствии у юрлица просроченной кредиторской задолженности.

Справка о сумме задолженностей имеет большое значение в хозяйственной деятельности предприятия.

Форма позволяет оценить потенциальные риски, финансовое положение, рентабельность расходования денежных средств, общую ликвидность организации.

Периодические проверки правильности, полноты ведения учета кредиторки и дебиторки способствуют своевременному внесению необходимых исправлений, доведению регистров до достоверности.

Скачать образец:

Справка о дебиторской и кредиторской задолженности

Узнать о дебиторке можно в видео:

физических лиц в уставном капитале приобретателя и его участников (только для юридических лиц), а также их участии в уставных капиталах юридических лиц")

")