")

Источник: журнал «Главбух»

Нередко учредители предоставляют своей компании займы, и, как правило, беспроцентные. Директор поручил вам оформить именно такую сделку, и вы думаете, где бы взять образец договора? Не переживайте. Чтобы вы не тратили время на поиски шаблона, предлагаем воспользоваться тем, что составили мы — договор займа образей ниже.

Вам предстоит составить договор на платный заем? В таком случае в договор займа образец просто добавьте условия для процентного займа. Формулировки вы найдете в таблице (см. ниже).

А те места в шаблоне, куда вы можете дописать то или иное нужное вам условие, мы обозначили в нашем образце цифрами.

Эту же форму договора можете смело использовать, если ваша компания решит заключить договор займа с любым «физиком» или даже юрлицом. Не важно, в роли заимодавца или заемщика.

Варинаты формулировок для договора займа

| Способ выдачи займа | Заем можно предоставлять и возвращать наличными деньгами или безналичным способом | 2.1. Сумма займа выдается Заемщику наличными денежными средствами из кассы Заимодавца. (1) 2.2. Возврат суммы займа производится путем перечисления денежных средств на банковский счет Заимодавца (2) |

| Срок займа | В договоре можно не устанавливать конкретный срок займа. Тогда зафиксируйте период, в течение которого заемщик должен перечислить деньги кредитору после того, как тот их потребует | 1.3. Сумма займа подлежит возврату в течение 15 дней со дня предъявления Заимодавцем требования об этом (3) |

| Размер процентов и порядок их уплаты | Если вы оформляете платный заем, пропишите в договоре ставку процентов. Также укажите, в какие сроки и в каком порядке заемщик должен уплачивать проценты кредитору | 1.2. За пользование займом Заемщик выплачивает Заимодавцу проценты в размере 15 процентов годовых. Проценты начисляются со дня, следующего за днем предоставления суммы займа, до дня возврата суммы займа включительно. Проценты за пользование займом уплачиваются не позднее 10-го числа каждого месяца пользования займом начиная с месяца, следующего за месяцем предоставления суммы займа. Проценты, начисленные за последний период пользования займом, уплачиваются одновременно с возвратом суммы займа. (4) 3.2.* При несвоевременной уплате процентов Заимодавец вправе требовать с Заемщика оплаты пеней в размере 0,05 процента от не уплаченной вовремя суммы процентов за каждый день просрочки (5) |

| Возврат займа | В договоре или в приложении к нему вы можете установить график возврата долга | 2.4. Возврат суммы займа осуществляется Заемщиком равными долями согласно графику, приведенному в приложении № 1 (6) |

* Это дополнительный пункт в раздел 3 договора. Таким образом, следующие пункты данного раздела, как они приведены в образце (см.выше), будут иметь номера 3.3 и 3.4.

- Обязательные условия договора

- Сумма займа

- Условие о процентах

- Срок займа

- Возврат займа

- Штрафы

- Что важно учесть, если расчеты по займу вы ведете наличными деньгами

- Образец графика платежей по договору займа в 2021 году — по месяцам, с процентами

- Что нужно знать

- Первоначальные понятия

- Какова его роль

- Законные основания

- Как составить образец графика платежей по договору займа

- Если между физическими лицами

- Особенности документа в ООО

- Нюансы зависимо от вида соглашения

- Процентный

- Беспроцентный

- Разбивка по месяцам

- Приложение к договору займа график платежей образец

- Как составить дополнительное соглашение к договору займа

- График погашения задолженности (приложение к договору займа (микрозайма))

- Приложение к договору займа график платежей

- Ошибка 404

- График платежей (уплаты процентов и погашения займа) (приложение к договору займа Московского областного фонда развития микрофинансирования субъектов малого и среднего предпринимательства с заемщиком)

- График платежей

- Договор займа с ☝ графиком днями ежемесячного погашения долга

- Договор займа с процентами

- Договор беспроцентного займа с выплатой по частям

- Дополнительное соглашение к договору займа в 2021 году — о продлении срока, увеличении суммы, об изменении процентной ставки

- В каких случаях заключается

- Правовые аспекты

- Какое у него назначение

- Образец дополнительного соглашения к договору займа

- О продлении срока

- Об изменении процентной ставки

- В случае увеличения суммы займа

- При беспроцентном виде сделки

- Особенности заключения

- Между физическими лицами

- Между юридическими особами

- Имеет ли законную силу

- Договор займа между физическими с графиком платежей — Законники

- Образец. договор займа (беспроцентного) с выплатой суммы займа по частям

- Договор займа без процентов между физическими лицами

- Типовой договор беспроцентного займа между физическими лицами в 2021 году

- Особенности оформления договора займа между физическими лицами

Обязательные условия договора

Итак, подскажем, какие условия нужно и важно включить в договор займа. Сразу отметим, что лишь одно из них является обязательным — это сумма займа. С него мы и начнем.

Затем выделим важные пункты в контракте. То есть те, которые лучше прописать, чтобы не возникло претензий у налоговиков.

И под конец расскажем уже про полезные условия — их может и не быть, но с ними вы легко разрешите спор с контрагентом.

Сумма займа

Разумеется, в договоре вы укажете размер займа. Если говорить на юридическом языке, это существенное условие сделки (п. 1 ст. 807 Гражданского кодекса РФ).

Но договор будет считаться заключенным только после того, как кредитор по факту передаст заемщику денежные средства.

Так что если, скажем, учредитель подписал договор, но указанную в нем сумму не перечислил, ваша компания не может требовать от него предоставить заем.

Условие о процентах

Если вы хотите оформить беспроцентный заем, это нужно прямо прописать в договоре. Иначе по умолчанию заем считается платным. Пусть даже размер процентов в договоре и не указан — просто их нужно будет определять по текущей ставке рефинансирования. Об этом сказано в пункте 1 статьи 809 Гражданского кодекса РФ.

https://www.youtube.com/watch?v=dWiMSxdkGkk

Теперь о процентных займах. Если ваша компания выступает в качестве заемщика, безопаснее установить в договоре, что проценты вы уплачиваете кредитору ежемесячно. Тогда вы сможете без всяких сложностей учесть их при расчете налога на прибыль Подробнее об этом читайте в статье «В чем легко ошибиться, когда приходится распределять расходы между отчетными периодами».

Срок займа

Срок возврата займа — важное условие, хотя и необязательное. Если про срок умолчать, то заемщик должен будет вернуть деньги в течение 30 дней со дня, когда кредитор предъявит требование об этом (п. 1 ст. 810 Гражданского кодекса РФ).

Так вот, данным правилом вы можете воспользоваться, если средства вашей компании предоставили учредитель или дружественная организация. И на момент, когда вы составляете договор, уже известно, что возвращать заем не придется. То есть, по сути, речь пойдет о финансовой помощи.

В этом случае стоит прописать в договоре, что вернуть деньги ваша компания обязана, как только этого потребует заимодавец.

Тогда у налоговиков не будет повода заявить через три года, что сумму непогашенной кредиторки вы должны отразить в налоговых доходах (п. 18 ст. 250 Налогового кодекса РФ).

Ведь пока заимодавец не потребует погасить долг, срок исполнения обязательств не наступит, а значит, нет основания отсчитывать срок исковой давности.

Возврат займа

Беспроцентный заем по общему правилу можно вернуть досрочно в любое время. Если же средства вам выдали под проценты, вернуть их до срока вы вправе только с согласия контрагента. Об этом сказано в пункте 2 статьи 810 Гражданского кодекса РФ.

И еще. Иногда договор займа предусматривает возврат долга в рассрочку. В этом случае Гражданский кодекс РФ предоставляет кредитору следующее право. Если заемщик нарушит срок возврата части займа, компания может потребовать уплатить досрочно весь долг вместе с процентами. Это установлено в пункте 2 статьи 811 кодекса.

Штрафы

В договоре можно прописать размер неустойки за несвоевременный возврат займа.

Если же такого пункта о неустойке в контракте не будет, при просрочке кредитор вправе взыскать с заемщика только проценты по ставке Банка России. Это помимо обычной платы за пользование заемными средствами, которая установлена условиями договора. Такое правило закреплено в пункте 1 статьи 811 Гражданского кодекса РФ.

Что важно учесть, если расчеты по займу вы ведете наличными деньгами

Возможно, вы получаете или же будете возвращать заем наличными деньгами. Тогда нужно соблюдать лимит расчетов наличными. Он составляет 100 000 руб. по одному договору.

Вот еще одно ограничение. Наличную выручку расходовать на займы нельзя. Поэтому сначала придется сдать выручку в банк, а потом уже снять со счета сумму, необходимую для выдачи займа. Либо можно перевести деньги безналичным путем на счет кредитора в банке.

Если же этот запрет нарушить, налоговики могут оштрафовать вашу компанию на сумму от 40 000 до 50 000 руб. Такая санкция установлена в части 1 статьи 15.1 Кодекса РФ об административных правонарушениях. Причем судьи нередко занимают сторону контролеров. Пример — постановление ФАС Западно-Сибирского округа от 27 мая 2010 г. по делу № А03-14966/2009.

А вот ККТ при расчетах по займу использовать не нужно. Ведь выдавая заем, вы не продаете товары и не оказываете услуги. Чиновники подтвердили это в письме Минфина России от 10 мая 2011 г. № 03-01-15/3-51.

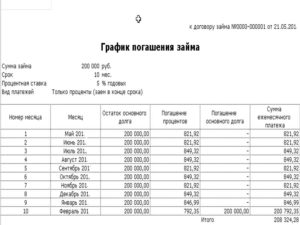

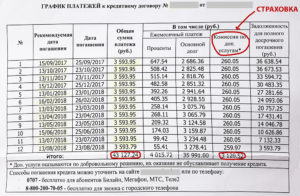

Образец графика платежей по договору займа в 2021 году — по месяцам, с процентами

График платежей по соглашению займа является важным документом, на который нужно обращать внимание при оформлении займа. Он имеет определенные особенности заполнения.

Для получения займа нужно обязательно составить специальное соглашение займа. К нему прилагается график платежей.

Он представляет собой в табличной форме данные по поводу нужных отчислений в пользу выплаты долга.

В определенных ситуациях в график выплат долга могут вноситься некоторые правки, изменения. Соблюдать график нужно обязательно.

Что нужно знать

Кредитование является одной из самых популярных банковских услуг. Российские граждане прибегают к данной услуге очень охотно, однако основная масса сталкивается с трудностями, когда приходит время прочесть условия предоставления, и разобраться в процентах, и размере переплаты.

В связи с этим, многие заемщики слепо подписывают бумаги, так и не удостоверившись в том, что такие условия для них приемлемы.

На самом деле, кредитный договор не такой уж и сложный к пониманию, если вникнуть в его расчеты и знать, как рассчитывается конкретно ваша сделка.

https://www.youtube.com/watch?v=_OoiqctMMjs

С помощью графика заемщик может не только убедиться в рациональности подписания документов, но и обращаться к нему для того, чтобы посмотреть сколько ему осталось до закрытия, какого числа необходимо вносить платеж, многое другое.

Каждый банк, в зависимости от условий, имеет свои фирменные таблицы, и кредитные специалисты в них разбираются на пределе автоматизма.

Однако когда видишь такую таблицу впервые, требуется немного времени, чтобы понять, что к чему. Для этого мы и рассмотрим особенности составления графика платежей, и раскроем основные аспекты расчетов.

Первоначальные понятия

Для понимания темы статьи необходимо ознакомиться с основными понятиями:

| Кредитный договор | Это документ, в котором содержится вся информация о кредите. В первую очередь, он описывает правовую базу, права и обязанности кредитора и заемщика, вступивших в сделку, вид оформляемого кредита, его сумма, срок, и другие дополнительные условия. Для заемщика самыми важными страницами является график платежей и ответственность сторон |

| График платежей | Информационная таблица, содержащая основные показатели расчета кредитных средств, которые подразделяются на тело кредита и сумма процентов. Также, таблица имеет информацию о процентной ставке, применяемой в кредитном договоре, срок договора, разбитый по месяцам, и общую сумму ежемесячного платежа |

Банковские организации должны дополнительно указывать для заемщика, каким образом необходимо возвращать деньги.

Это может быть — касса банка, почтовый перевод, безналичный перевод, интернет платеж или др.

Так как многие из перечисленных способов подразумевают дополнительную плату или комиссию при переводе, заемщик должен заранее узнать, каким образом будет производить оплату, и понять, что он него требуют.

Какова его роль

Подобный график может использоваться как в кредитном деле, так и в других договорах. Например, в договоре на аренду помещения.

Арендодатель может составить таблицу, и передать ее, когда будет составлять акт приема — передачи объекта. Другим примером может стать договор поручительства, который также включает этот важный документ.

Подобную таблицу используют многие предприниматели, когда составляют налоговые календари для сдачи отчетности.

При формировании кредитного договора, заемщик получает на руки всю необходимую информацию, в том числе, дается график платежей.

Приложение к договору займа график платежей выглядит в виде таблицы, с помощью которой заемщик может ориентироваться в датах платежей, сумме к оплате долга, и окончанию срока договора.

Для банка данный документ не менее важен, так как он гарантирует четкую регламентацию и требования к оплате долга.

Более того, график платежей подлежит обязательному составлению согласно с установленными условиями и нормативными нормами закона, а неправильное его составление может грозить банку отсутствие юридической силы, и, как следствие, потеря выданных кредитных средств.

Для упрощения оплаты, многие банки прикрепляют дополнительную таблицу, в которой клиент может посмотреть информацию о способах оплаты долга, и стоимость такой услуги.

В случаях, когда заемщик имеет проблемную задолженность, банк имеет право писать исковые заявления, прилагая график платежей и договор кредита, как доказательство при заключении сделки.

Такой график может быть использован для урегулирования возникшей проблемной задолженности по кредиту.

Для этого кредитор может написать претензионное письмо или жалобу, в которой будет просьба оплатить задолженность.

К письму прилагается график платежей, следуя которому должно будет происходить погашение долга.

Целевое значение графика платежей:

- Получение информации для заемщика;

- Отстаивание интересов в суде и решение конфликтных ситуаций;

Законные основания

Основной закон, который используется при составлении графика платежей это федеральный закон № 353- ФЗ «О потребительском займе» от 21.12.2013 г.

Данный закон содержит все главные моменты относительно кредитных документов. В том числе рассматривается график выплат по соглашению.

ФЗ № 353 содержит такие положения:

| Ст. 1 | Перечень отношений, которые регулируются данным законом |

| Ст. 2 | Отображает перечень законов, которые регулируют предоставление потребительских займов |

| Ст. 3 | Основные понятия, которые применяются в данном законе |

| Ст. 4 | Освещаются основные запросы к профессиональной деятельности относительно оформления потребительских займов |

Как составить образец графика платежей по договору займа

Несмотря на сложности в понимании данной таблицы, справиться с ее составлением сможет любой пользователь ПК.

https://www.youtube.com/watch?v=1lARlhZ6PK0

график погашения долга

На просторах интернета существует множество специализированных программ, с помощью которых составляется таблица, используя данные для заполнения согласно условиям договора.

Для наглядности мы покажем его вид на примере составления таблицы кредита сроком 6 месяцев на сумму 50 тыс. рублей под 10% без дополнительных комиссий.

Если между физическими лицами

В договорах между физическими лицами используются самые простые таблицы в виде стандартного договора по выплате задолженности.

В графике указывается такая информация:

- Дата платежа.

- Процент за пользование кредитными средствами.

- Суммы с учетом процентов за пользование.

- Сумма кредита, разбитая на количество месяцев пользования кредитом.

- Возможные дополнительные проценты или комиссии.

- Остаток задолженности.

Особенности документа в ООО

Когда кредит берет компания, особенностями такой сделки будет постоянный контроль и анализ ситуации, а также закрепление выбранного должностного лица, которое будет производить оплату по долгу.

Следует брать во внимание — приоритетность платежа в текущем месяце, и составлять бюджет доходов и расходов предприятия во избежание трудностей.

Чаще всего, банк может предложить таким организациям оплату долга по индивидуально составленному графику, который будет предполагать расчет ежемесячно, ежеквартально или др. оговоренным интервалом.

Нюансы зависимо от вида соглашения

В зависимости от того, составляется ли соглашение процентного займа либо беспроцентного и определяется график платежей. Бланк графика платежей можно скачать здесь.

Он прилагается к соглашению. В нем четко прописываются даты платежей во избежание просрочек по кредиту.

Процентный

В данном случае заем считается персонально для каждого заемщика и программы, исходя из выданной суммы, определенной процентной ставки, варианта погашения, периода кредитования и числа расчетных периодов.

: график платежей

В некоторых случаях клиент получает график платежей после оформления займа, и пренебрегает его данными.

Есть два варианта погашения займа:

| Аннуитетный | Когда ежемесячные платежи одинаковые. Особенность данного графика состоит в том, что в первые месяцы выплаты заемщик платит больше процентов и меньше займа |

| Стандартный | Выплата снижается каждый месяц. Заем разбивается на одинаковые части, к ним добавляются проценты |

Беспроцентный

Беспроцентный заем можно погашать как периодически каждый месяц, так и одним платежом в конце периода соглашения займа. При этом учитывается не только график выплат, но и основные положения договора.

Разбивка по месяцам

Обычно определяется порядок осуществления платежей раз на протяжении установленного промежутка времени. Часто это один месяц.

Значительная часть больших банков составляет графики платежей именно таким образом. Такое решение практичное и вызывает минимальное число трудностей.

Составление графика платежей по соглашению займа должно совершаться соответственно с законодательными актами государства.

При оформлении займа нужно обязательно обращать внимание на график платежей и его особенности.

Приложение к договору займа график платежей образец

График платежей (уплаты % и погашения займа) (приложение к договору займа денежных средств у НО «Московский областной фонд развития микрофинансирования субъектов малого и среднего предпринимательства») Приложение N 1 к Договору займа от «__» ___________ 200__ г. N _____/200__ Дата предоставления займа Кол-во дней пользования займом/кол-во дней в году

Как составить дополнительное соглашение к договору займа

Нередко случаются ситуации, когда заёмщик по каким-то причинам не может соблюсти все условия договора займа в предусмотренный срок. Если ситуацию оставить без внимания, то со стороны кредитора будут начисляться пени и возникнут штрафные санкции.

В настоящее время появился более приятный способ решения возникших финансовых трудностей.

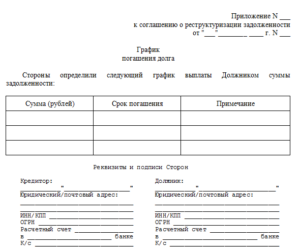

График погашения задолженности (приложение к договору займа (микрозайма))

Похожие формы Запрос документов и сведений, необходимых для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма График платежей (уплаты процентов и погашения займа) (приложение к договору займа Московского областного фонда развития микрофинансирования субъектов малого и среднего предпринимательства с заемщиком) Минэкономики Московской обл. График платежей (уплаты % и погашения займа) (приложение к договору займа денежных средств у НО

«Московский областной фонд развития микрофинансирования субъектов малого и среднего предпринимательства»

) Минэкономики Московской обл.

https://www.youtube.com/watch?v=CbQ3qdsG-tY

Типовой договор целевого жилищного займа, предоставляемого участнику накопительно-ипотечной системы жилищного

Приложение к договору займа график платежей

График платежей по кредиту – это документ, в котором в виде таблицы представлены все предстоящие платежи по кредиту.

Он обычно оформляется в качестве приложения к кредитному договору, являясь его неотъемлемой частью, и выдаётся каждому заемщику под подпись.

Собственноручно подписанный документ будет свидетельствовать о том, что клиент с ним ознакомлен и возражений не имеет. Закон № 353-ФЗ «О потребительском кредите (займе)» (ст.7 п.

15) выставляет кредитору однозначное требование, что при заключении кредитного договора, тот обязан предоставить заемщику информацию о суммах и датах платежей по договору кредита (займа) с указанием отдельно сумм, направляемых на погашение основного долга, и сумм, направляемых на погашение процентов, а также общей суммы выплат заемщика в течение срока действия договора кредита, определенной исходя из условий договора потребительского кредита, действующих на дату его заключения.

в котором указана общая сумма.

Ошибка 404

Не расстраивайтесь, у нас много полезной информации

Основные правила составления договора кредитования юридических лиц

Контакты Пользовательское соглашение Карта сайта

График платежей (уплаты процентов и погашения займа) (приложение к договору займа Московского областного фонда развития микрофинансирования субъектов малого и среднего предпринимательства с заемщиком)

Приложение N 1 к Договору займа от «___» _____________ 20__ г. N _____/20___ Дата предоставления займа Кол-во дней пользования займом/кол-во дней в году

График платежей

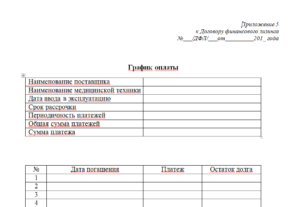

Что такое «график платежей» Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д.

Договор займа с ☝ графиком днями ежемесячного погашения долга

Существенным досрочным считается возврат не менее 50% от суммы очередного платежа, включая проценты по графику (Приложение № 1 к настоящему договору), не позднее, чем за календарных дней до дня платежа.

При пересчете процентов в указанное Приложение вносятся соответствующие изменения, которые оформляются новой редакцией Приложения. 3. ПРАВА И ОБЯЗАННОСТИ СТОРОН 3.1. Займодавец имеет право: 3.1.1. Проверять целевое использование займа.3.1.2.

В первоочередном порядке с уведомлением Заемщика, но без его согласия, относить поступающие от него суммы в счет погашения процентов, по которым срок уплаты наступил.3.1.3.

Внимание

В случае залога автомобиля документ желательно заверить у нотариуса. В договоре о залоге имущества должна содержаться информация о:

- лицах, заключивших договор (залогодателем и залогодержателем, соответственно заемщиком и заимодавцем);

- предмете залога (о праве собственности (для любого вида имущества), о месторасположении (касается недвижимого имущества), о номерных знаках, цвете, недостатках (касается движимого имущества);

- независимой оценке имущества, выданной аккредитированными организациями;

- условиях хранения заложенного имущества;

- условиях реализации в случае не возврата займа.

Такой договор будет выступать в качестве дополнительной гарантии для заимодавца и вынуждать заемщика четко и своевременно выполнять все условия договора займа.

- стандартный. Сумма погашений уменьшается с каждым месяцем. «Тело» займа разбивается на равные части, и к ним прибавляются проценты, рассчитываемые на остаточный размер долга.

1 Заимодатель обязан действовать в соответствии с условиями договора. Его права:

- получать вознаграждение в процентах, прописанных в контракте;

- предъявить заемщику требование вернуть всю сумму, если последний не соблюдает условия заключенной сделки о выплате долга или его части по графику возврата займа своевременно;

- потребовать вернуть долг, если ему стало известно об утере обеспечения или ухудшении его условий, а также при нецелевом использовании предмета займа.

2 Заемщику предоставляется право оспорить договор в суде, если он сможет доказать, что деньги ил иной товар не были ему переданы либо были переданы в неполном объеме.

https://www.youtube.com/watch?v=YW-9-JXvRaM

Период начисления процентов за пользование займом начинается со дня фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика и заканчивается в день, когда Заем возвращается Займодавцу.

Начисленные проценты за пользование займом Заемщик обязуется уплачивать ежемесячно, не позднее последнего рабочего дня месяца. 2. УСЛОВИЯ ВЫДАЧИ И ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА 2.1. Заем предоставляется на основании настоящего договора. 2.2.

Заем предоставляется путем выдачи заемной суммы из кассы Займодавца либо перечисления заемной суммы на указанный счет Заемщика.

2.3.

Заемщик вправе осуществлять погашение задолженности по Займу и (или) процентов за пользование им путем внесения наличных денежных средств в кассу Займодавца либо перечисления в безналичной форме суммы задолженности на расчетный счет Займодавца; 3. ПРАВА И ОБЯЗАННОСТИ СТОРОН 3.1.

Договор займа с процентами

Важно

Датой погашения любых платежей считается дата фактического поступления средств на соответствующий счет (счета) Займодавца либо дата внесения суммы задолженности в кассу Займодавца. 4.5.

При пропуске Заемщиком сроков погашения каких-либо платежей непогашенная срочная задолженность учитывается как просроченная задолженность с начислением процентов по Повышенной процентной ставке со дня ее возникновения.

4.6.

Просроченная задолженность считается срочной (первоочередной) к погашению в любое время. 4.7. Погашение задолженности Займодавцу производится в следующей очередности:

- штрафная неустойка;

- просроченные проценты по Займу;

- задолженность по просроченному основному долгу;

- срочные проценты по Займу;

- задолженность по срочному основному долгу.

5.

ПОРЯДОК ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ ЗАЕМЩИКА 5.1.

Договор беспроцентного займа с выплатой по частям

Проценты подлежат уплате полностью в соответствии с п. 2.2. одновременно с досрочным возвратом займа». В договор допустимо включить положения о страховании исполнения обязательств. ПРИЛОЖЕНИЕ № 1 К ДОГОВОРУ ЗАЙМА № , заключенному между город » » 200_г. 1.

График платежей ДАТА ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ЗАЕМЩИКОМ ОСНОВНАЯ СУММА (РУБ.) НАЧИСЛЕННЫЕ ПРОЦЕНТЫ (РУБ.) ОБЩАЯ СУММА (Основная сумма + проценты) (РУБ.) 2. Настоящее Приложение к договору займа № является его неотъемлемой частью. 3.

Настоящее Приложение может быть изменено путем принятия его в новой редакции, подписанной сторонами договора.

4.

Дополнительное соглашение к договору займа в 2021 году — о продлении срока, увеличении суммы, об изменении процентной ставки

В последнее время зачастую встречаются случаи, когда заемщик по той или иной причине нарушает условия договора кредитования.

Он не может в установленный срок исполнить обязательства. Ему надлежит принять меры, предотвращающие непредвиденные последствия, например, наложения штрафных санкций со стороны кредитора.

Одним из вариантов является заключение дополнительного соглашения, которое представлено в виде приложения к существующему договору.

В каких случаях заключается

По своей сути дополнительное соглашение есть официальный документ, предусмотренный нормативами законодательных актов.

Он заключается на основании добровольного волеизъявления сторон договора кредитования. Его содержание полностью либо частично изменяется условиями, которые закладываются в вышеназванный документ.

Документ в обязательном порядке должен содержать:

| Наименование, порядковый номер и дату подписания | а также номер, дату подписания основного договора займа |

| Персональные данные сторон | паспортные данные заемщика, его адрес по местожительству, контактные данные |

| Реквизиты заимодавца | его юридический адрес, организационно-правовое положение |

| Основание вносимых изменений, подкрепленное соответствующими официальными бумагами | условия и порядок исполнения обязательств, предусмотренных документом и ответственность сторон, подписавших его |

Для придания ему законной силы соглашение подписывается заинтересованными сторонами.

https://www.youtube.com/watch?v=KqYgNFknrfU

В нем нельзя допускать ошибок, исправлений. Все его пункты должны быть прописаны максимально точно, чтобы при возникновении споров их содержание не вызывало разночтений.

Наилучшим вариантом является его заключение в нижеперечисленных ситуациях, когда возникает необходимость:

| Получения отсрочки выплаты задолженности | или изменения срока кредитования |

| Увеличения либо уменьшения размера кредитных средств | и внесения корректировки в определенную договором процентную ставку |

| Изменения графика погашения суммы | а также введения дополнительных штрафных санкций за возникновения просрочки в совершении очередного платежа |

Многие кредитные учреждения идут навстречу заемщику, если у него возникнут проблемы относительно возврата долга.

В сложившейся ситуации заключается дополнительное соглашение к договору. Оно составляется на приемлемых для учреждения и заемщика условиях.

Правовые аспекты

Вопросы относительно оформления заемных средств регламентируются положениями Гражданского кодекса РФ.

По договору займодавец передает на праве собственности заемщику денежные средства или какие-либо вещи, с определенными родовыми признаками.

Он обязуется возвратить займодавцу денежную сумму или равноценное число полученных им вещей того же рода и качества в установленный срок.

Договор считается заключенным со времени передачи заемщику денежных средств заимодавцем, что отмечено в статье 807 ГК РФ.

Его форма предусмотрена законодателем в положениях статьи 808 ГК РФ.

Соответственно ее нормативам, документ заключается в письменной форме, если размер суммы превышает 10 МРОТ, то есть минимальный размер оплаты труда.

В его подтверждение возможно представление расписки заемщика о получении денежных средств.

В положениях статей 809-812 ГК РФ законодатель разъяснил положения:

| О предоставлении заемных средств | под определенную процентную ставку |

| Об обязанностях заемщика | о возврате долга в установленный срок |

| О последствиях не возврата наличности | и об оспаривании договора |

В отдельных случаях дополнительное соглашение становится неотъемлемой его частью, о чем отмечено в положениях статьи 807 ГК РФ.

Он вступает в законную силу со дня его подписания, поэтому прекращение срока действия основного договора указывает на истечение срока его действия.

Его можно распространить на более ранний срок, предусмотрев соответствующий пункт, что отмечено в положениях статьи 425 ГК РФ.

В нем в соответствии с положениями статьи 450 ГК РФ предусматриваются новые условия договора, который был заключен ранее между заемщиком и банком.

Одним соглашением можно изменить условия нескольких основных документов, что допускается указаниями статьи 421 ГК РФ.

Если заключается несколько документов об изменении размера процентной ставки, то соответственно указаниям постановления ФАС ЗСО в качестве действительного считается последнее.

Оно было обнародовано 30 сентября 2013 года в результате рассмотрения дела № А45-28208/2012.

Кроме него регламентация осуществляется Федеральными законами:

Какое у него назначение

Форма и содержание дополнительного соглашения должна быть подобна форме и содержанию исходного договора.

При составлении дополнительного руководствуются теми же правилами, по которым составляется основной.

Основное его назначение заключается в возможности внесения изменений в исходный договор.

В сущности, этот документ есть приложение, в котором кредитор и заемщик фиксируют достигнутые ими в ходе переговоров новые условия исполнения обязательств по заемным средствам.

В их число входит:

- изменение существующих пунктов договора соответственно новым обстоятельствам;

- аннулирование отдельных пунктов, потерявших актуальность;

- внесение дополнений в отдельные пункты в период действия документа.

Как правило, бумага оформляется в двух экземплярах, один из которых остается у заимодавца, а другой передается заемщику.

Образец дополнительного соглашения к договору займа

В принципе дополнительное соглашение может коснуться любого пункта существующего договора.

https://www.youtube.com/watch?v=GEIEP4yCE6g

Его можно оформить на любой вид сделки вне зависимости от содержания. Мера позволит в будущем избежать конфликтных ситуации, связанных с недопониманием между сторонами.

О продлении срока

Вопрос о внесении изменений, позволяющих увеличить срок действия, размера кредитных средств и даты их погашения регулируется положениями статьи 425 ГК РФ.

Если погашение заемных средств осуществляется равными долями каждый месяц, то за счет увеличения срока кредитования уменьшается размер ежемесячных платежей.

Кредитор и заемщик могут заключить сделку о продлении договора, о чем отмечено в указаниях постановления ФАС СКО.

Оно было опубликовано 11 июля 2010 года в связи с делом № А32-22080/2009.

Его основой служат изменения, подлежащие внесению в основной договор. В нем нужно указать срок продления с учетом определенного ранее срока.

Что касается графика внесения ежемесячных платежей, то они изменяются сообразно положениям статьи 309 ГК РФ.

Об изменении процентной ставки

По общепринятым правилам размер процентной ставки обуславливается уровнем инфляции либо показателем ставки рефинансирования ЦБ РФ.

Она начисляется на кредитные средства, которые выдаются банком физическим и юридическим лицам вне зависимости от его принадлежности и организационно-правовой формы.

Размер процентной ставки, которая устанавливается к основному долгу, может быть изменена в соответствии положениями статьи 310 ГК РФ.

Он может быть изменен в одностороннем порядке при формировании определенных обстоятельств, если такое рода условие не предусмотрено в договоре кредитования.

Например, при повышении ставки рефинансирования ЦБ РФ. Во многих банках резко повысилась ставка, что значительно снизило их ликвидность.

Законодатель допускает соразмерное повышение процентной ставки, назначенный на заем банком, если повысится ставка.

Если она повысится на один пункт, но банк увеличит на несколько пунктов, то заемщик может обжаловать его решение в судебном порядке.

Норма предусмотрена положениями статьи 424 ГК РФ. В то же время она может быть изменена по обоюдному согласию лиц, заключивших договор.

В случае увеличения суммы займа

Одной из наиболее востребованной банковской услугой является увеличение размера заемных средств. Процедура оформляется документом, который заключается кредитным учреждением и заемщиком.

Законодатель предусматривает его заключение, если:

- Запрошенная сумма целевого займа не достаточна для разрешения поставленной цели.

- Заемщику потребуются дополнительные вложения для претворения в жизнь определенных нужд.

В заключаемом соглашении указывается полное название документа, номер исходного договора, дата его подписания и внесенные в него изменения относительно размера получаемых наличных.

В документ вписывается общая сумма, взятая заемщиком в долг с учетом полученных ранее.

В отдельных случаях на усмотрение банка заключается новый договор займа, в котором записывается только размер вновь полученных денег.

При беспроцентном виде сделки

Заемщик вправе, на основании положений статьи 809 ГК РФ, оформить беспроцентный заем. В договоре банком устанавливается срок погашения кредитных средств. Как правило, форма такого рода документа устанавливается учреждением, которое предоставляет заем.

Если заемщик временно не в состояние погашать полученные средства, то он может обратиться в банк. Банк рассмотрит возможность заключения соглашения к договору об изменении срока возврата долга.

Если учреждение примет положительное решение, то устанавливается конкретный срок, в продолжение которого заемщик должен их внести.

Как правило, сделка с выдачей заемных средств на беспроцентной основе совершается юридическими лицами, являющимися партнерами в бизнесе. Если возникнет просрочка в платежах, то заемщик обязан заплатить «неустойку».

Особенности заключения

Для заключения сделки заемщик должен предъявить документ, обосновывающий его просьбу. Например, справку об уменьшении размера заработной платы.

https://www.youtube.com/watch?v=ZwNl0r80HMk

Соглашение возможно заключить как на конкретное условие, так и ряд условий, которые требуют внесения поправок. Его форма утверждена нормативами законодательных актов, регламентирующих вопросы о кредитовании.

Между физическими лицами

В рамках действующего договора физические лица могут заключать между собой дополнительные соглашения разного назначения. Например, заинтересованные лица могут заключить его к договору, предусматривающего залоговое обеспечение.

Как правило, в такой ситуации изменяются первоначальные условия относительно хранения залогового имущества.

В соответствии с нормативно-правовыми актами заключение соглашения производится без каких-либо ограничений.

Все вносимые в исходный договор изменения согласовываются кредитным учреждением и заемщиком. Наилучшим вариантом является заключение доп. соглашения в нотариальном порядке.

Мера позволяет возникающие между сторонами разногласия урегулировать строго в рамках нормативов законодательных актов.

Между юридическими особами

В положениях нормативно-правовых актов не предусмотрены особые условия относительно заключения договора займа юрлицами.

То же касается приложения к нему. Юридические лица наделены правом заключения любого вида соглашения. Обязательным условием является согласование изменений, вносимых в основной договор.

Имеет ли законную силу

Есть определенные обстоятельства, которые не могли быть учтены во время подписания документа. Дополнительное соглашение прилагается к договору, чтобы не вошедшие в сделку займа действия или отношения между подписавшими его сторонами приобрели юридическую силу.

Как правило, изменения отражают новые обязательства и права лиц, подписавших документ. При этом первоначальные пункты, содержащие условия, претерпевшие изменения утрачивают законную силу вслед за его подписанием.

Оно причисляется к категории официальных документов, поэтом и обладает полноценной юридической силой. К тому же заключается сообразно добровольного волеизъявления сторон договора займа.

Внесенные в него изменения подлежат обязательному соблюдению, что, безусловно, налагает определенную ответственность на кредитора и заемщика.

Если условия доп. соглашения не будут соблюдены, то возникают проблемы из-за несоответствия содержания документов.

В основном они разрешаются в ходе судебного разбирательства, если в исходном документе не предусмотрен пункт о возможном его заключении. Если он будет включен в исходный договор, то максимально снижаются риски, касающиеся его исполнения.

И в добавление к вышесказанному следует отметить, что дополнительное соглашение подлежит заключению во всех случаях, когда требуется внесение изменений в существующий исходный договор кредитования.

Оно позволит избежать заемщику многих проблем. Ему надлежит своевременно принять меры к урегулированию возникающих споров.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Договор займа между физическими с графиком платежей — Законники

Заем выдается Заемщику наличными из кассы Займодавца в день подписания настоящего договора». И т.п. В п. 2.2. проценты могут начисляться с иной даты, согласованной сторонами.

В случае если нет необходимости в перерасчете процентов при досрочном возврате займа соответствующему изменению подлежит п. 2.5. Например: «2.5. При досрочном возврате займа сумма процентов не пересчитывается. Проценты подлежат уплате полностью в соответствии с п. 2.2.

одновременно с досрочным возвратом займа». В договор допустимо включить положения о страховании исполнения обязательств. ПРИЛОЖЕНИЕ № 1 К ДОГОВОРУ ЗАЙМА № , заключенному между город » » 200_г. 1. График платежей ДАТА ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ЗАЕМЩИКОМ ОСНОВНАЯ СУММА (РУБ.

) НАЧИСЛЕННЫЕ ПРОЦЕНТЫ (РУБ.) ОБЩАЯ СУММА (Основная сумма + проценты) (РУБ.) 2. Настоящее Приложение к договору займа № является его неотъемлемой частью. 3.

Итак, как следует правильно оформить документ, чтобы он имел юридическую силу:

- Все договора гражданских правоотношений начинаются с «шапки» в которой указывается место и дата составления договора, а также индивидуальные сведения сторон: ФИО, паспортные данные и адрес регистрации.

Если адрес проживания отличается от места регистрации нелишним будет прописать его в тексте соглашения.

Важно

При заполнении персональных данных полезным будет указание контактного телефона для связи.

- Главным пунктом соглашения является его предмет, т.е.

то, о чем стороны договариваются. Следует обязательно указать сумму денег и валюту, в которой планируется проведение сделки.

Чтобы договор беспроцентного займа имел свою юридическую силу, он должен отвечать следующим требованиям: Быть заключенным в письменной форме и содержать в себе все существенные условия, которые должны в нём присутствовать Быть подписанным обеими сторонами а если есть залог, то об этом должно быть упомянуто в «теле» договора, а приложением должен идти сам договор залога Если средства предоставляются в рассрочку то приложением к договору будет график платежей Если предметом договора является какое-либо имущество или вещь то займ всегда будет беспроцентным Если заёмщик не может вернуть заём наличными или безналичными деньгами то он может сделать это, передав право на имущество или вещь.

Образец. договор займа (беспроцентного) с выплатой суммы займа по частям

Сложные проценты Также договором займа предусмотрено начисление сложных процентов в случае нарушения заемщиком графика ежемесячной выплаты процентов.

Внимание

То есть, это когда проценты прибавляются к сумме займа (капитализируются) и расчет процентов в следующем месяце идет уже на «сумму займа + невыплаченные проценты в предыдущем месяце».

Также уплата повышенных процентов не освобождает от уплаты неустойки, также скрупулезно прописавшейся в предлагаемом договоре. Заемщика необходимо дисциплинировать (на первый раз задержку в пару дней можно и вовсе простить, но предупредить, что больше этого не следует делать). Ему следует дать понять, что Вы человек достаточно жесткий и соблюдение графика платежей — святое, как на работу без опозданий.

Первым делом с зарплаты он откладывает деньги на оплату по договору займа, а потом уже на свои нужды.

Договор займа без процентов между физическими лицами

Неисполнение одной из сторон условий настоящего договора приведшие к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора.

4.

ФОРС-МАЖОР 4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

5. КОНФИДЕНЦИАЛЬНОСТЬ 5.1. Условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

6.

Типовой договор беспроцентного займа между физическими лицами в 2021 году

Договор о передаче средств оформляется в письменном виде в случае, когда сумма сделки больше размера минимальной оплаты труда вдесятеро.

https://www.youtube.com/watch?v=uO59XTo_sxI

В иных ситуациях форма заключения соглашения определяется его участниками и может заключаться как в письменном, так и в устном виде.

2 В большинстве случаев сделка, заключенная в письменной форме, подлежит заверению в нотариальной конторе.

Однако этот нюанс не имеет значительного влияния на правовой аспект совершения сделки.

Особенности оформления договора займа между физическими лицами

Договор Займа между физическими лицами возврат займа и процентов ежемесячно по частям 3.1 Расписка Заемщика в получении суммы займа по договору займа 3.2 Расписка Заимодавца о получении суммы займа и процентов 4.

Договор Займа между физическими лицами возврат займа и процентов ежемесячно согласно графика платежей при дифференцированной схеме погашения 4.1 Расписка Заемщика в получении суммы займа по договору займа 4.2 График погашения займа и уплаты процентов при дифференцированных платежах (приложение N 1 — таблица расчета процентов) 4.3 Расписка Заимодавца о получении суммы займа и процентов 5.

Не исключен вариант досрочного погашения задолженности.

- В заключение прописываем варианты форс-мажора, которые могут помешать выплате долга вследствие действия непреодолимой силы.

- Составленный договор подписывается обеими сторонами и передается каждой из сторон на хранение. Договор может быть заключен не только непосредственным подписанием, но также с помощью средств электронной связи, например, электронной почты или факса. Возможна его пересылка по почте.

- Важно: В договоре обязательно должно быть указание на беспроцентный характер соглашения иначе он по умолчанию будет считаться процентным.

Начисление процентов осуществляется по ставке рефинансирования Центробанка. Отметим, что действие договора начинается не с факта подписания договора, а с момента непосредственной передачи денег.

")

работ")

")

")

")

")

")