Практически каждая сделка заключается в результате предварительных переговоров. Чтобы провести благоприятное впечатление на партнеров в ходе деловой встречи, компания должна организовать ее на высоком уровне. А это значит – потратиться на еду, напитки, транспортное обслуживание и т.п.

Организуя встречи или переговоры, предприятие несет определенные затраты. Это так называемые представительские расходы. В Налоговом кодексе РФ содержится перечень затрат, которые относят к представительским. Это расходы на:

– проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для людей, участвующих в переговорах;

– транспортное обеспечение доставки этих людей к месту мероприятия и обратно;

– буфетное обслуживание во время переговоров;

– оплату услуг переводчиков, не состоящих в штате фирмы.

По мнению чиновников, этот перечень является закрытым, и иные виды затрат представительскими не считаются.

Представительские расходы в налоговом учете – это нормируемые затраты (п.2 ст. 264 НК РФ). Их включают в состав налоговых расходов фирмы в размере, не превышающем четырех процентов от расходов на оплату труда за данный отчетный (налоговый) период.

- Какие бумаги оформить…

- …и как это сделать

- Этап первый: смета и приказ

- Этап второй, организационно – подготовительный

- Этап третий: отчет

- Как составить смету расходов

- Для чего нужен этот документ?

- В каких случаях ее составляют?

- Правила составления

- Какие расходы входят в смету на проведение мероприятий?

- Методы составления

- документа

- Отчет об исполнении

- Оформление приказа на представительские расходы

- Как составить приказ на представительские расходы в 2021 году

- Оформление итогов деловой встречи

- Образец оформления

- Представительские расходы

- Что это такое?

- Первый этап: оформление общих распорядительных документов организации

- 🎦 Видео

Какие бумаги оформить…

Четкого перечня бумаг, которые необходимо оформить, чтобы подтвердить представительские расходы, в Налоговом кодексе нет. Нет такого перечня и в других нормативных документах.

Однако время от времени советы по этому вопросу дают представители фискальных органов. Подобную рекомендацию дали московские налоговики (письмо УФНС России по г. Москве от 12 апреля 2007 г. № 20-12/034115).

По мнению чиновников, такими документами могут быть:

– приказ (распоряжение) руководителя об осуществлении расходов на представительские цели;

– смета представительских расходов;

– первичные документы, подтверждающие стоимость использованных товаров для представительских мероприятий, услуг сторонних организаций, например организаций общественного питания, и т.п.;

– акт о понесенных представительских расходах, подписанный руководителем (здесь должны быть указаны конкретные суммы тех или иных затрат);

– отчет о представительских расходах (составляется конкретно по проведенным мероприятиям).

Причем, если в акте указываются суммы понесенных затрат, то отчет призван свидетельствовать о факте состоявшегося мероприятия. Поэтому в отчете отражают:

– цель представительских мероприятий и результаты их проведения;

– дату и место проведения;

– программу мероприятий;

– состав приглашенной делегации;

– участников принимающей стороны;

– величину расходов на представительские цели.

Чтобы избежать возможных претензий при налоговой проверке, рекомендацию налоговиков лучше принять к сведению и соответствующие документы оформить.

И еще. Расчет нормативной величины представительских расходов также нужно подтвердить на бумаге. Таким подтверждением может быть бухгалтерская справка-расчет.

НАША СПРАВКА

По мнению чиновников, представительские расходы, не давшие результата, нельзя учесть в составе налоговых затрат. Ведь в этом случае, считают фискалы, расходы не могут быть признаны экономически обоснованными.

Поэтому, если вы хотите избежать споров с проверяющими, отражать в налоговом учете лучше лишь те представительские, которые привели к заключению сделки. Хотя справедливости ради отметим: в судах такой подход, как правило, не находит поддержки.

Обычно арбитры считают, что само намерение заключить с потенциальным партнером выгодный договор – и есть экономическое обоснование представительских. А увенчалась встреча успехом или нет, значения не имеет.

…и как это сделать

Оформлять бумаги, подтверждающие представительские расходы, нужно в определенной последовательности. Подготовку соответствующих документов можно условно разбить на три этапа. Это оформление:

– общих документов, регламентирующих направление средств на представительские расходы;

– документов, связанных с конкретным мероприятием;

– документов, подтверждающих фактическое расходование денежных средств.

Этап первый: смета и приказ

Главный документ, оформляемый на первом этапе, – это, как правило, смета представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

На основании этой сметы руководитель компании издает внутренние организационно-распорядительные документы. Это, как правило, приказы, регламентирующие:

– перечень сотрудников, имеющих право получать деньги под отчет на представительские цели;

– порядок выдачи подотчетных сумм на такие расходы;

– порядок документального оформления и списания подотчетных сумм по представительским расходам.

https://www.youtube.com/watch?v=wt95pa1UFfE

Кроме того, соответствующие положения об учете представительских расходов могут быть закреплены и в учетной политике компании.

Отдельным приказом могут быть утверждены и нормы для различных видов представительских расходов (в соответствии со сметой, принятой учредителями). Вот примерный образец такого приказа:

ООО «Энергостроймонтаж»

Приказ № 3

О представительских расходах ООО «Энергостроймонтаж» на 2008 год

1 января 2008 г. г. Москва

Приказываю:

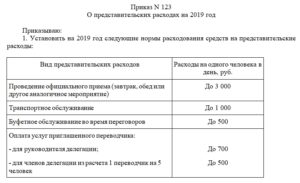

1. Установить на 2008 год следующие нормы представительских расходов:

| Вид представительских расходов | Расходы на одного человека в день, руб. |

| Проведение официального приема (завтрак, обед, ужин или другое аналогичное мероприятие) | до 1500 |

| Транспортное обслуживание | до 800 |

| Буфетное обслуживание во время переговоров (включая напитки) | до 600 |

| Оплата услуг переводчиков (при приеме иностранных делегаций):– для руководителя делегации;– для членов делегации (из расчета 1 переводчик на 5 человек) | до 500до 400 |

2. Назначить ответственным за представительские расходы, правильное и своевременное оформление оправдательных документов коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить предоставление отчета о каждом проведенном представительском мероприятии не позднее трех дней после его завершения.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Этап второй, организационно – подготовительный

На втором этапе оформляются документы, связанные с подготовкой того или иного конкретного мероприятия. Как правило, это опять же приказ руководителя организации:

– о назначении ответственного за проведение официальной встречи (переговоров);

– о направлении приглашений на встречу.

Этот документ обязательно должен отражать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей.

Вот образец такого приказа:

ООО «Энергостроймонтаж»

Приказ № 43

Об организации встречи с представителями компании «Кабельные сети»

12 июня 2008 г. г. Москва

В целях расширения рынка сбыта и увеличения объема продаж приказываю:

1. Организовать в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» переговоры с представителями ООО «Кабельные сети» по вопросу увеличения объема закупок в рамках заключенного контракта от 05.04.2008 № 15/834. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

2. Ответственным за организацию и проведение встречи назначить коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить подготовку сметы представительских расходов на данное мероприятие, с учетом участия в переговорах по три представителя с каждой стороны.

4. Поручить Е.Н. Воскресенскому обеспечить подготовку приглашений и информирование представителей компании «Кабельные сети» о месте и времени встречи.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Также необходимо составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов для проведения данного мероприятия.

Она составляется на основании применяемых в организации норм расхода средств на представительские траты.

После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги под отчет, а в случае необходимости – оплачиваются соответствующие счета по безналичному расчету.

Этап третий: отчет

Третий, и последний, этап предусматривает оформление документов работником, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия и акт о понесенных расходах с оправдательными документами.

https://www.youtube.com/watch?v=AGLIJ-JannE

Если товары (услуги) на представительские цели приобрел подотчетник, оправдательными будут являться документы, выданные этому человеку соответствующими организациями (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг), счета-фактуры и т. п.), а также авансовый отчет об использовании подотчетных сумм.

Продукция собственного производства или покупные товары должны передаваться на представительские цели на основании соответствующих первичных документов с указанием видов и стоимости имущества (например, товарно-транспортная накладная, требование-накладная и т. п.). Если компания сама изготовила товары, направленные на представительские цели (например, какие-либо блюда приготовлены собственными силами – буфетом, столовой), расходы должны подтверждаться соответствующей калькуляцией.

Если же фирма заключила договор со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением представительских расходов будут служить этот самый договор, а также счет-заказ и акт выполненных работ (оказанных услуг). Само собой разумеется, что для вычета «входного» НДС понадобится счет-фактура, а также бумаги, свидетельствующие об оплате услуг.

Обратите внимание и на такой важный нюанс. Очень много вопросов вызывает порядок признания расходов на приобретение алкогольной продукции для проведения официального приема. Причем такие товары могут закупаться как в розничной сети, так и при буфетном обслуживании.

Сразу скажем, что формальных оснований для того, чтобы исключить такие расходы из состава представительских, нет. Согласен с этим и Минфин России (см. письмо от 16 августа 2006 г. № 03-03-04/4/136).

Дело в том, что пункт 2 статьи 264 НК РФ не содержит каких-либо ограничений в отношении перечня продуктов, используемых в представительских целях. В частности, это распространяется и на спиртные напитки.

Конечно, все сказанное справедливо только при соблюдении всех необходимых требований, а также при надлежащем документальном оформлении подобных затрат.

НАША СПРАВКА

Бумаги, подтверждающие факт представительских расходов, являются первичными документами. А раз так, при их оформлении должны соблюдаться все требования, предъявляемые к оформлению первичных документов (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Иными словами, они должны содержать все обязательные реквизиты первичного документа, а именно:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

Образец отчета о проведенном мероприятии:

ООО «Энергостроймонтаж»

«Утверждаю»

директор ООО «Энергостроймонтаж»

Т.Г. Инокентьева

23 июня 2008 г.

Отчет

о проведенных деловых переговорах

1. Настоящим подтверждаю, что в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» состоялись переговоры с представителями ООО «Кабельные сети».

2. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

3. В переговорах приняли участие:

Со стороны ООО «Энергостроймонтаж»:

Т.Г. Иннокентьева,

О.В. Григоренко,

Е.Н. Воскресенский.

Со стороны ООО «Кабельные сети»:

А.В. Алексеев,

О.О. Мирошниченко,

Г.П. Петросян.

4. В соответствии с программой встречи были проведены следующие мероприятия.

19 июня 2008 года

9.00–12.00 Переговоры.

Видео:Как учесть представительские расходы?Скачать

Как составить смету расходов

Расходы всегда нужно планировать! Именно для этой цели составляются сметы, в которых отражаются предварительные статьи затрат.

Без этого документа, который может подвергнуться корректировке не один раз, правильно организовать расходы невозможно.

Для чего нужен этот документ?

Скачать образец сметы расходов для проведения культурно-массового мероприятия.

Прежде всего, смета представляет собой предварительную верстку расходов, которые необходимы для проведения какого-либо мероприятия.

Даже простая деловая встреча не обходится без этого! И это правильно:

- смета позволяет предусмотреть все расходы;

- с ее помощью вычитаются те затраты, без которых можно обойтись;

- она помогает выявить причины отклонений в произведенных расходах по итогам прошедшего мероприятия.

В общем виде смета – это документ, в котором перечисляются виды расходов, указывается их денежная оценка постатейно и выводится итоговая стоимость трат. Кроме того, смета дополнительно дает информацию о характере и объеме необходимых работ.

Какой-либо строгой унифицированной формы для составления сметы не существует.

https://www.youtube.com/watch?v=bzTQzqDSU1Y

Поэтому предприятия эту форму разрабатывают сами, опираясь на федеральный закон «О бухгалтерском учете» №402-ФЗ и руководствуясь его требованиями к реквизитам первичных документов.

Но это можно и не делать, поскольку смета не является первичным документом – она лишь план расходов, который требуется утвердить приказом по предприятию. Поэтому ее можно представить в какой угодно форме.

Подтверждением же самих расходов по смете будут служить именно первичные документы – акт выполненных работ, счета-фактуры, накладные и т.д.

Однако смета и сама служит косвенным подтверждением расходов – их целевой направленности.

Для этого при оформлении сметного документа в его названии указывается мероприятие, с которым связаны перечисляемые расходы. Например, «Смета на обслуживание переговоров по поставке товаров».

Такая привязка помогает правильно классифицировать затраты и отнести их на бухгалтерские счета, и принять для целей налогового учета.

В каких случаях ее составляют?

Смета составляется всегда и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

- на любые виды мероприятий, которые планирует организовать предприятие для собственных непроизводственных нужд (например, корпоративный праздник) и для производственных потребностей (например, деловая встреча для заключения договора);

- на любые виды работ или услуг, которые предприятие собирается выполнять в отношении своего потребителя.

Во втором случае сметный документ носит официальное подтверждение:

- объема и видов работ, которые реализуются в рамках договора;

- себестоимости готового продукта или иного конечного результата;

- времени, которое затрачивается на достижение конечного результата.

В случае составления сметы на проведение какого-либо мероприятия ее назначение в том, чтобы перечислить будущие расходы и указать причину их возникновения. Т.е. за что производится оплата.

Например, на участие в переговорах переводчика, банкетное обслуживание, доставку гостей на место встречи, и т.д. Но очень часто именно в этом виде смет присутствует строка «Источник оплаты», в которой указывается источник финансирования мероприятия.

Как правило, необходимость в этом возникает:

- когда мероприятие проводится сразу несколькими компаниями и в смете указывается объем тех расходов, которые каждая из них согласна оплатить;

- если мероприятие организует город, а оплата его осуществляется из разных источников – спонсоров, в качестве которых может выступить даже частное лицо;

- если, наоборот, мероприятие проводится компанией, но источник финансирования – государственный, региональный или муниципальный бюджет, и т.д.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Правила составления

Смета составляется тем лицом или лицами, которые назначены для этой цели приказом по предприятию. Как правило, в этом качестве назначаются те, на какого возложена ответственность по организации и проведению мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы.

https://www.youtube.com/watch?v=dTvA2rVZF2s

Состав расходов, входящих в смету, в отдельных случаях может быть регламентирован. Например, очень часто представительские расходы поименно указываются и закрепляются в учетной политике компании. Но в основном перечень расходов зависит от характера мероприятия и обычно несколько раз изменяется, прежде чем быть окончательно утвержденным.

Что касается источников доходов, если их необходимо указывать, они обычно появляются после составления сметы расходов, которую утверждают все участники-инвесторы.

Самое сложное в составлении сметы – это оценка расходов. Именно поэтому после того, как обозначены основные виды расходов, определяются оптимальные варианты осуществления этих затрат.

Например, для проведения банкетного обслуживания предусматриваются:

- аренда зала и организация обеда там с привлечением услуг ресторана;

- снятие зала непосредственно в ресторане;

- использование зала предприятия с привлечением кейтеринговых услуг от ресторана (т.е. с выездом к заказчику).

В первых двух случаях организации банкета понадобится транспорт, а это еще одна статья расходов. А в случае с кейтеринг-обслуживанием вся доставка на место назначения осуществляется за счет ресторана.

Чтобы определиться, какой из вариантов лучше, обзванивают все хорошие рестораны в городе и транспортные компании и сверяют стоимость их услуг, выбирая наиболее выгодное предложение. Так определяют и остальные статьи затрат. Поэтому обычно составление сметы затягивается не на один день и даже не на одну неделю.

Как только смета готова, она подается на утверждение руководителю компании или лицу, которое ведает финансами компании. И уже после него – высшему руководству. Для окончательного утверждения сметы часто к ней прикладывается сравнительный отчет по каждой статье расходов. Этот отчет наглядно показывает, почему был выбран именно такой вариант и такая величина расходов.

После ознакомления со сметой ее либо утверждают приказом, либо направляют на доработку с замечаниями.

При утверждении сметы в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете.

Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания».

Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

Какие расходы входят в смету на проведение мероприятий?

Условно все сметные расходы можно разделить на две части:

- основные – это те расходы, которые связаны с непосредственной организацией и проведением мероприятия:

- аренда помещения или территории на проведение самого мероприятия и на банкетное обслуживание;

- транспортные расходы – на доставку гостей до места назначения и обратно, оборудования, промышленных образцов, и т.д.

- само банкетное обслуживание (кофе-брейк, деловой обед, завтраки, угощение зрителей, и т.д.);

- Интернет, электроэнергия и связь – эти затраты могут и не входить в аренду;

- оплата труда собственных сотрудников и внештатного персонала, участвующего в мероприятии или помогающего его организовать и провести;

- оформление помещения или площадки для приема гостей;

- награды, премии или иные вознаграждения;

- изготовление полиграфии – визитки, программки, приглашения, и иное;

- погрузочно-разгрузочные работы;

- расходные материалы – канцтовары, и т.п.

- накладные расходы – это издержки, которые связаны с мероприятием, но без которых можно было бы и обойтись. Например, сувениры, цветы, и т.д.

Состав всех этих расходов зависит от характера мероприятия и его масштаба. Кроме того, к любой смете обязательно добавляется некий процент на непредвиденные расходы, чтобы не выбиться из плана. Его величина тоже индивидуальна.

Методы составления

Индексный метод – в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Аналоговый метод – когда расценки берутся из смет по аналогичным мероприятиям. Но данный метод приблизительный, а значит, остается риск не уложиться в смету.

Ресурсный метод основан на планировании расходов, исходя из реальной стоимости каждого вида расходов и последующего суммирования полученных оценок. Именно этот способ используется чаще всего: он дает точную и актуальную информацию об общей стоимости мероприятия.

документа

При составлении сметы на спортивные мероприятия важно указать:

- вид соревнования;

- дата и место его проведения;

- размещение участников в гостинице;

- аренду спортивного инвентаря;

- медицинское обслуживание на время соревнований.

При планировании расходов на праздничное мероприятие (любое) в смете отражают:

- стоимость подарков и угощения – для этого должно быть известно число гостей по приглашениям;

- стоимость концерта – услуги приглашенных артистов, аренда оборудования и площадки, и т.д.

- охрана мероприятия;

- праздничное оформление.

При подготовке сметы с представительскими расходами важно указать:

- размещение деловых партнеров, если они иногородние;

- техническое обеспечение зала для переговоров;

- деловой обед;

- копировальные работы и услуги переводчика.

В общем виде любая смета у коммерческого предприятия, как документ, состоит из:

- названия – «Смета на проведение праздника», например;

- даты и места проведения мероприятия;

- таблицы расходов, которые рассчитываются в целом на праздник и на каждого приглашенного;

- источников финансирования;

- общей стоимости мероприятия;

- подписей лиц, составивших смету и ее утвердивших.

У бюджетных организаций все сложней – они могут расходовать средства только на те направления, какие предусмотрены статьей 70 Бюджетного Кодекса РФ. Т.е.

на оплату труда бюджетных работников, на их командировки, оплату товаров и услуг для государственных нужд, на налоги и сборы, и возмещение вреда, причиненного бюджетным учреждением в ходе своей деятельности.

В сметах отражаются только эти расходы из расчета на финансовый год! Кроме того, сама смета составляется по правилам и в форме, какие утверждены Минфином РФ в его Приказе №112н от 20.11.2007г.

Отчет об исполнении

Этот отчет необходим для выявления отклонений от запланированного уровня расходов и их причин, и для передачи в бухгалтерию всех подтверждающих расходы документов с целью их дальнейшего принятия к учету.

https://www.youtube.com/watch?v=atWz2_1lW9w

О том, что такое смета расходов и как правильно ее составлять, рассказано в следующем видеоматериале:

Видео:Представительские расходыСкачать

Оформление приказа на представительские расходы

Представительскими называют расходы, предназначенные для осуществления приемов будущих деловых компаньонов. Их перечень ограничивается трудовым кодексом, выдаются деньги только определенному кругу лиц, закрепленных в приказе о подотчетных лицах. Порядок проведения переговоров и расходования представительских денег определяют в приказе, образец которого можно скачать ниже.

Категории представительских затрат

Перечень представительских расходов обозначен Налоговым кодексом (п.2 ст.264):

- оплата деловых приемов, заседаний в гостиничных и ресторанных комплексах или собрание с партнерами на территории предприятия (к примеру, завтраки и обеды);

- расходы на крепкие, алкогольные напитки и буфет;

- затраты на препровождение гостей до пункта назначения;

- оплата работы переводчика, не являющегося частью коллектива фирмы.

Данные издержки позволяют компании, применяющей для работы общую систему налогообложения, сократить налогооблагаемую базу в пределах установленного лимита — 4% от суммы расходов фирмы на заработную плату. Чтобы иметь возможность списания данных расходов, необходимо подготовить приказ на представительские расходы.

Расходы на аренду переговорной комнаты или банкетного зала, развлекательные мероприятия (боулинг, сауна, экскурсии), лечение заболеваний, проведение юбилейного торжества сотрудника, оформление праздников, приобретение сувенирной продукции, подарков и наград не могут уменьшить базу для исчисления налога на прибыль.

Основным документом является приказ на представительские расходы, удостоверяющий факт их реализации и обоснованности.

Приказ может выглядеть следующим образом:

Как составить приказ на представительские расходы в 2021 году

Каждая организация вправе самостоятельно разработать форму приказа.

Данный документ содержит сведения:

- название хозяйствующего субъекта;

- заголовок приказа (о проведении переговоров, делового обеда) и его порядковый номер;

- дата составления документа и месторасположение субъекта;

- цель мероприятия (поддержание делового общения, увеличение объемов продаж);

- обозначение ответственных специалистов за исполнение данной процедуры с указанием определенных задач для каждого работника;

- дата и время мероприятия;

- перечисление запланированных рабочих моментов;

- назначение ответственного сотрудника за составление сметы расходов и контроля выполнения распоряжения и последующего формирования отчета о совершенных действиях;

- указание бухгалтеру о выдаче необходимой суммы;

- виза руководителя субъекта и указанных в документе специалистов.

В форме приложений к приказу могут выступать программа мероприятия и смета представительских расходов.

Программа отражает все запланированные этапы с указанием конкретного времени и день официального приема. Смета расписывается для каждого пункта затрат в отдельности: транспорт, обслуживание банкета, цветы, сувениры.

Оба документа обязательно утверждаются директором компании. Когда сумма расходов одобрена работодателем, работнику, обозначенному в приказе, выдаются деньги под отчет из кассы компании.

В произвольной форме пишется заявление директору с обозначением размера денежной суммы и срока ее выдачи.

Оформление итогов деловой встречи

По завершении деловых переговоров сотрудником, ответственным за их проведение и контроль переговоров, на имя руководителя предприятия составляется отчет о выполненных задачах и достигнутых результатах. К примеру, отразить подписание нового договора поставки, увеличение номенклатуры товара по уже заключенного контракту.

https://www.youtube.com/watch?v=IsPmiOhnJRA

В отчете также фиксируется наличие остатка денежных средств от выделенной суммы или его отсутствие, дополнительные расходы.

Затем составляется акт на списание расходов (представительских), отображающий точную сумму понесенных затрат, которые должны быть подтверждены соответствующими накладными, договорами, чеками. Бланк подписывается директором предприятия и главным бухгалтером.

Признание затрат представительскими для налогового законодательства не зависит от исхода переговоров (достигнута ли цель по заключению нового контракта), главное, чтобы вся первичная документация соответствовала нормам ст.9 №402-ФЗ. В противном случае, расходы не будут отнесены к представительским и автоматически попадают в базу для налогообложения прибыли.

Образец оформления

Образец приказа на представительские расходы 2021 — скачать.

Видео:Представительские расходыСкачать

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

Что такое представительские расходы, разъясняет нам п. 2 ст.

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Так, речь идет о лицах, участвующих в работе органов управления обществом. Отметим, что к ним относятся как сотрудники организации, т.е. физические лица, состоящие с ней в трудовых или гражданско-правовых отношениях (члены совета директоров, правления), так и приглашенные эксперты. В настоящей статье акцент делается на представительских расходах, связанных с ведением переговоров, поскольку именно с этим видом расходов наиболее часто приходится сталкиваться помощникам руководителя и секретарям-референтам.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

https://www.youtube.com/watch?v=lBzvrdaQ1nU

В плане налогового администрирования представительские расходы относятся к одной из проблемных областей учета – налоговые органы сплошь и рядом отказывают компаниям в принятии их к учету. Поэтому оформление подтверждающих такие расходы документов требует особого внимания.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

Причем они могут быть как общего (Пример 1), так и индивидуального характера (Пример 2).

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

🎦 Видео

Вопросы про командировочные расходы - Елена А. ПономареваСкачать

ПРЕДЪЯВЛЕНИЕ СУДЕБНОГО ПРИКАЗА НАПРЯМУЮ НА СЧЕТ В БАНКЕ. КАК ПОНЯТЬ, ГДЕ УЗНАТЬ. ИГРЫ БАНКОВ И ШАРАГСкачать

НМЦК и смета контракта по 841/пр и 44-фз. Пошаговый алгоритм расчета (с учетом 500/пр)Скачать

Представительские расходы: состав, как нормируются, особенности вычета НДССкачать

Командировочные расходы. Порядок и размер выплатСкачать

Адвокат Пастухов. Как уменьшить в суде расходы на представителя, которые заявил истец.Скачать

Возмещение расходов на оплату услуг представителяСкачать

Урок 76. Коммерческие расходы (расходы на продажу) в УТ 11Скачать

Как читать смету по методике №421Скачать

УСН при объекте «доходы минус расходы». Как правильно всё организовать и вести учет без ошибокСкачать

Отражение в 1С расходов, не принимаемых к налоговому учетуСкачать

Вебинар «Представительские расходы в 2021 году: на что обратить внимание»Скачать

Командировочные расходы | Ирина ИвановаСкачать

Юрист Live. Судебные расходы на представителя: возместят или нет?Скачать

Судебный приказ для ТСЖ и УКСкачать

Расходы на утилизацию, договор о матответственности, права временных сотрудниковСкачать

Коммерческая смета. Подробный разборСкачать

, не содержащей сведений, составляющих государственную тайну, в органах Федеральной миграционной службы")

, разделении рабочего дня на части (ст. 105 ТК РФ)")

")