> Трудовое право > Командировка > Образцы документов > Правила оформления приказа о командировочных расходах, их возмещении и выплате – образец для скачивания

Выполнение работником служебного задания не по месту его постоянной работы непосредственно связанно с определенными тратами.

Законодатель возлагается обязательство по покрытию командировочных расходов по оплате проезда, проживания, суточных, а также выполненной трудовой функции на направляющее предприятие (организацию).

Выплата денежных средств из кассы компании возможно исключительно на основании специального документа – приказа о командировочных расходах.

Статьи расходов, покрытие которых несет организация, направляющая работника в служебную поездку, закреплены статьей 168 Трудового кодекса, а также Положением №749, утвержденным ПП Российской Федерации от 13.10.2008 года.

Представленные нормативные акты обобщают такие траты единым понятием «аванс на командировку».

Для четкого проведения расчетов бухгалтерией предприятия конкретизируются все составляющие указанного аванса Налоговым кодексом РФ и Положением по бухучету «Расходы организации» ПБУ 10/99.

Так, в соответствии с нормами налогового законодательства, суточные расходы определяются в размере 7 00 рублей для производственных командировок в пределах территории Российской Федерации и 2500 рублей для заграничных поездок на выполнение служебного задания.

Также предусмотрена статья дополнительных командировочных расходов, заблаговременно согласованных с руководителем направляющей компании.

Однако на практике часто встречаются ситуации, когда работнику, во время пребывания на выполнении своих трудовых обязанностей не по месту постоянной работы, не хватило суммы авансового платежа и ему пришлось расходовать собственные средства.

Законодательными актами предусмотрено обязательство предприятий (организаций), направивших сотрудника в командировку, компенсировать расходы по служебной поездке, которые превышают размер выданного аванса.

Денежные средства на покрытие командировочных расходов, связанных со служебной поездкой, выдаются бухгалтерией направляющей организации (предприятия).

При получении аванса на поездку работник предупреждается о необходимости предоставления отчета по произведенным затратам в течении трех рабочих дней после возвращения из командировки.

Именно в этом отчете необходимо указать все траты, превышающие размер авансового платежа.

Отчет подается вместе с подтверждающими документами, к которым относятся квитанции об оплате, проездные документы, чеки и пр.

Каждая сумма, выплаченная работником из личных средств, должна быть не только подтверждена документально, но и обоснована, т.е. руководитель направляющего предприятия (организации) вправе потребовать от сотрудника конкретизации совершенных затрат и аргументации их необходимости.

Решение о возмещении работнику личных средств, потраченных в служебной поездке, принимает начальник. Следует учитывать, что, при нецелевых тратах, может быть получен отказ в компенсации командировочных расходов.

Также фирма может не возвращать денежные средства, которые свидетельствуют о расточительности (например, работник пользовался услугами такси при наличии возможности проезда на общественном транспорте).

- Как составить для выплаты денег работнику?

- Выводы

- Приказ о компенсации расходов в служебной командировке

- Положение о служебных командировках — образец 2021

- Приказ о возмещении работнику расходов

- Размер командировочных расходов в 2021 году: суточные

- Оплата служебных командировок и командировочные расходы

- Размер командировочных расходов в 2021 году суточные

- Образец приказ на возмещение расходов — командировочных

- Гарантии для сотрудников

- Сроки хранения приказов

- Образец приказ на возмещение расходов

- Возмещение командировочных расходов работнику

- : Важная тема

- Определение суточных

- Приказ расходов на покупки за счет работников

- Приказ о возмещении расходов на медосмотр сотрудников

- Оплата служебных командировок и командировочные расходы

- Оплата дней командировки

- Суточные

- Возмещение расходов, связанных с командировкой

- Образец приказ на возмещение расходов в командировке

- Что должно быть отображено

- Гарантии для кадров организации

- Какие расходы должна компенсировать организация

- Сколько лет хранится документ в архиве

- Требования, которые необходимо соблюдать при заполнении документа

- Ошибки, которые допускаются во время заполнения документа

- Как исправить допущенные ошибки

- Заключение

- Как определяются нормы командировочных расходов в 2021 году в бюджетных организациях?

Как составить для выплаты денег работнику?

Приказ о возмещении командировочных расходов издается руководителем предприятия (организации), направляющего работника в поездку, после его возвращения и предоставления авансового отчета.

Порядок соответствующего возмещения прописывается в локальных актах компании. Здесь же могут быть конкретизированы виды расходов из личных средств сотрудника, которые будут ему возвращаться, а также максимальные размеры компенсации.

https://www.youtube.com/watch?v=n9Yqe5ttSN8

Приказ руководителя предприятия (организации), на основании которого бухгалтерия производит возмещение, должен составляться в соответствии с общими требованиями делопроизводства.

В представленном документе следует отобразить следующую информацию:

- данные о работнике (ФИО, должность);

- информация о служебной поездке (даты, сведения о приказе о направлении, место выполнения служебного задания);

- сумма компенсации с указанием ее причины;

- лицо, ответственное за приведение приказа в действие.

Указанный документ фиксируется в журнале приказов.

Выводы

Компания, направляющая сотрудника на выполнение трудовой функции не по месту его постоянной работы, обязывается покрывать все расходы, связанные с командировкой, включая те, которые работник понес из личных средств.

Локальными актами предприятия (организации) могут устанавливаться отдельные статьи превышающих расходов, подлежащих компенсации, а также ее максимальная сумма. Возмещаются командировочные расходы бухгалтерией на основании приказа работодателя.

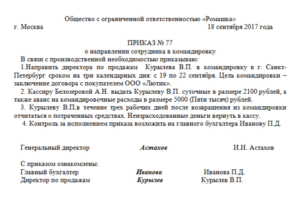

Приказ о компенсации расходов в служебной командировке

Облагаются ли суточные страховыми взносами Что же представляют собой суточные? Говоря простым языком, это денежные средства, выплачиваемые работнику для выполнения его работы и возможности проживания в местности, в которую его отправили.

Следует отметить, что суточные не положены работнику в случае его возможности возвращения в собственное место жительства, если оно будет признано работодателем целесообразным.

Размер командировочных расходов в 2021 году: суточные Следует отметить, что законодательством не предусмотрены конкретные размеры суточных, которые нужно выплачивать работнику.

Определение их размеров возлагается на саму организацию, в связи с чем конкретные суммы фиксируются в локальном акте или коллективном договоре компании. При этом, однако, важно, что на законодательном уровне определен максимальный размер суточных, не облагаемых налогом.

Не выплачивается полевое довольствие: 1) работникам, имеющим возможность ежедневно возвращаться с места работы к своему постоянному местожительству, где выплата полевого довольствия не установлена, кроме случаев, когда работник выезжает на объекты полевых работ в течение одного дня и находится в пути к полевым объектам более двух часов сверх нормальной продолжительности рабочего дня в каждом направлении; 2) работникам за время нахождения в ежегодном отпуске и на санаторно-курортном лечении.

Положение о служебных командировках — образец 2021

В случаях, когда работник был командирован специально для работы в выходные (праздничные) дни, компенсация за такую работу производится на общих основаниях. А если день отъезда в командировку приходится на выходной день, то работнику предоставляется другой день отдыха по возвращении из командировки.

Что касается работников геолого-разведочных и топографо-геодезических предприятий, организаций и учреждений, выполняющих геолого-разведочные и топографо-геодезические работы на территории РФ, то им в соответствии с Положением о выплате полевого довольствия работникам геолого-разведочных и топографо-геодезических предприятий, организаций и учреждений Российской Федерации, занятым на геолого-разведочных и топографо-геодезических работах, в целях компенсации повышенных расходов при выполнении работ в полевых условиях выдается полевое довольствие.

Приказ о возмещении работнику расходов

Следует отметить, что вышеуказанное Положение не распространяется на лиц, проживающих или выполняющих работы в городах и поселках городского типа, кроме тех поселков городского типа, которые расположены в районах Крайнего Севера и приравненных к ним местностях, в Хабаровском и Приморском краях и Амурской области. Сама выдача полевого довольствия работникам производится за все календарные дни нахождения на работе.

Внимание

Порядок учета времени работы и пребывания в полевых условиях устанавливается предприятием, организацией, учреждением и оформляется приказом. При работе в полевых условиях выплата полевого довольствия работнику за выходные дни производится в зависимости от того, в каком месте он их проводит (на объекте проведения полевых работ, на базе полевой организации, вне места проведения работ).

Размер командировочных расходов в 2021 году: суточные

При проживании в гостинице не более суток (двадцати четырех часов) плата взимается за сутки независимо от расчетного часа. Следует отметить, что администрация гостиницы вправе изменить единый расчетный час с учетом местных особенностей.

Каждая организация самостоятельно решает вопросы, касающиеся возмещения расходов на проживание командированным лицам, но сумма возмещения данных расходов не может быть ниже норм, которые установлены Правительством РФ для бюджетных организаций.

Согласно Постановлению Правительства РФ «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета» работникам, у которых отсутствуют документы, подтверждающие затраты на проживание, выплачиваются деньги в размере только 12 руб.

в сутки.

Оплата служебных командировок и командировочные расходы

Сотрудникам, направляемым в командировку, как правило, выдают деньги из кассы авансом, чтобы они могли заплатить за проезд к месту командировки и обратно, а также проживание в гостинице.

Помимо этого, им выдают еще и суточные.

Но иногда случается так, что работники тратят на проезд и проживание собственные деньги (к примеру, если нужно было срочно выехать в командировку и не оставалось времени на то, чтобы получить деньги на командировку).

Тогда предприятие компенсирует им суммы, потраченные на поездку.

В случае направления в служебную командировку работодатель обязан возмещать работнику: 1) расходы по проезду; 2) расходы по найму жилого помещения; 3) дополнительные расходы, связанные с проживанием вне постоянного местожительства (суточные); 4) иные расходы, произведенные работником с разрешения или ведома работодателя.

Размер командировочных расходов в 2021 году суточные

! Обратите внимание: В некоторых случаях расходы на проезд и проживание сотрудника в командировке при более детальном рассмотрении не признаются таковыми, и, соответственно, подлежат обложению НДФЛ и страховыми взносами:

Образец приказ на возмещение расходов — командировочных

Часто появляются вопросы о том, в какие периоды организация должна компенсировать потраченные сотрудником свои деньги на нужды организации и в командировке. Если сотрудник потратил свои деньги на нужды организации, он обязан предоставить в определенные сроки авансовый отчет. На его основе организация должна компенсировать затраты сотруднику.

Гарантии для сотрудников

В статье 167 РФ указываются важные нюансы приказа на возмещение расходов. Если сотрудника направили в командировку по службе, то за ним сохраняется должность и средний заработок, а также компенсируются затраты.

Из этого следует, что сотруднику установлены некоторые гарантии:

- Сохранение рабочего места.

- Сохранение прежней оплаты.

- Обязанность работодателя покрыть расходы сотруднику, а именно выезд и нахождение в служебной командировке.

Сроки хранения приказов

Существуют два срока хранения приказов: 5 и 75 лет. Если сотрудник отправляется в долговременные, внутрироссийские командировки, и работы, связанные с трудными условиями, то в таком случае приказы в предприятиях хранятся 75 лет.

https://www.youtube.com/watch?v=_1cr_Nm_SOw

Если работник направляется в краткосрочную командировку, то приказы хранятся 5 лет.

Образец приказ на возмещение расходов

Приказ о возмещение расходов оформляется после окончания служебной командировке, если были зафиксированы случаи, когда сотрудники потратили финансы сверх взятого аванса.

В образце должны быть отображены следующие документы:

- ФИО работника.

- Дата командировки по службе.

- Должность.

- Место направление.

- Причина компенсирование расходов.

- Ответственная сторона, которая исполняет приказ.

Ведется журнал регистрации приказов по индивидуальному составу, в которой фиксируется приказ о возмещении расходов.

Приказ на возмещение расходов образец можно скачать по ссылке.

Возмещение командировочных расходов работнику

В коллективном договоре указывается порядок и размеры возмещения расходов. К примеру, распоряжение начальника о свойствах компенсирование затрат в связи с командировками.

Если работодатель направляет работника в командировку, то в этом случае он должен возместить следующие затраты:

- Дорогу.

- Жилье.

- Суточные.

- Другие затраты с уведомлением начальника.

Работник, который работает в организации, может рассчитывать на компенсацию командировочных расходов и других возмещений, связанных с командировками по службе. К затратам относятся покупка билетов до места назначения и обратно, суточные, расходы связаны с приобретением жилплощади и другие виды расходов.

Бухгалтер обязательно должен учесть выплаты компенсационных сумм. Иначе это приведет к конфликтной ситуации с проверяющими органами и к потерям в финансовом деле организации.

В ТК РФ рассматривается понятие «служебная командировка». Служебная командировка – это выезд сотрудника за пределы постоянной работы по приказу начальника на установленный срок для выполнения задания по службе. В командировку сотрудник выезжает только при наличии трудового договора.

В статьи 168 ТК РФ существуют нормы формулирования затрат, связанных с командировкой по службе. Более детальная информация содержится в Постановлении №749.

В постановлении говорится о том, что командировочные затраты по проезду на территории РФ содержат:

- Расходы на транспорт общего пользования в соответствии к станции, аэропорту, если работник находится за пределами своего города и при этом он должен подтвердить затраты соответствующими документами.

- Плата за страхование пассажиров в транспорте.

- Оплата проездных билетов с постельными принадлежностями.

При выездах за границу работнику компенсируют следующие расходы:

- Оформление визы, заграничного паспорта.

- Сборы аэродромные и консульские.

- Сборы по поводу въезда автомобиля.

- Оформление медицинской страховки.

- Другие оплаты.

Предприятию нужно оформить немало документов, чтобы возместить сотруднику расходы в командировке.

При направлении сотрудника в служебную командировку утверждаются формы кадровой документации:

- Распоряжение формы Т-9а о направление сотрудника в служебную командировку.

- Удостоверение формы N Т-10.

- Изготовление организацией задания для выполнения его в командировке – формы N Т-10а.

Первым делом оформляется задание по службе и отчет о его выполнении (форма N Т-10а), в которой начальство определяет цель командировки. Следующим этапом есть приказ кадровиков о направлении сотрудника в служебную командировку. В распоряжении указывается фамилия и инициалы рабочего, его специальность и место, где проходит командировка.

Далее идет выписка командировочного удостоверения, которое доказывает срок нахождения рабочего в командировке. Удостоверение выдается в одном экземпляре, дается сотруднику и должно находиться у него на протяжении срока служебной командировки.

: Важная тема

Следует обратить внимание, что командировочное удостоверение считается обязательным, если командировки осуществляются по России, а при выезде в зарубежные страны оформление удостоверения не осуществляется.

https://www.youtube.com/watch?v=iCzlus1EMSg

Во время нахождения сотрудника за границей, устанавливается в его паспорте отметка, которая удостоверяет о пересечении государственной границы. Когда сотрудник возвращается из командировки, ему необходимо приложить ксерокопию паспорта к отчету, в которой должны быть отметки о пересечении границы.

Работник перед выездом должен получить аванс в бухгалтерии, который предназначается для возмещения затрат в командировке.

После приезда сотрудник предприятия обязан написать отчет по служебной командировке о выполненном задании. Авансовый отчет показывают в бухгалтерию предприятия по форме N АО-1, который утверждается Постановлением Госкомстата РФ.

авансового отчета:

- Оформленное удостоверение о командировке.

- Квитанция, которая подтверждает проживание во время командировки.

- Документы о затратах на проезд.

- Другие документы о затратах, связанных со служебной командировкой.

Нужно принять во внимание, что если работник находился в командировке за границей, то отчет, он предоставит на иностранном языке, по этому предприятию придется перевести бумаги на русский язык.

Если во внимание не принимается перевод документов, то это может привести к конфликту с проверяющими органами. Начальник предприятия обязан утвердить авансовый отчет. Существует две категории компенсационных выплат командировочному лицу.

Первая категория предоставляет перечень следующих выплат:

- Оплата работы сотрудника.

- Компенсация командировочным лицам затрат, которые связанные с выполнением трудовых обязанностей.

Вторая категория включает возмещение сотрудникам расходов по командировке. Они учитывают остальные расходы, которые относятся к организации. Выплаты, которые относятся ко второй категории, имеют большое значение при бухгалтерском учете и налогообложения.

Всякие расходы организации, включая расходы по командировке, признаются в бухгалтерском учете при последовательном выполнении всех соглашений. В противоположном случае в бухгалтерском учете будет наблюдаться задолженность.

В таком случае расходы, связанные с командировкой признаются в бухгалтерском учете на основе утверждение авансовых отчетов сотрудника.

Определение суточных

Под понятием «суточные» подразумеваются финансовые средства, которые требуются для проживания работающих, а также выполнения порученной работы.

В соответствии с установлением Верховного суда, сотрудник предъявляет свои права на суточные, когда приходится жить за пределами города.

Если командировка длится больше дня и сотрудник работает вне дома, то в этом случае он должен получить суточные. Однако существует постановление Верховного Суда, в котором говорится, что время, которое работник проводит в командировке, не связано с начислением суточных.

Суд дает разрешение организациям выплачивать денежные средства сотруднику, если он находился в командировке менее, чем сутки, так как это компенсирует его затраты, а не приобретением выгоды.

Приказ расходов на покупки за счет работников

Если сотрудник за свой счет приобретает для предприятия необходимые товары, то она должна компенсировать ему затраты. Инспекторы не имеют никаких претензий к затратам в налоговом учете. Одновременно с этим необходимо предоставить заявление рабочего и приказ о возмещении затрат.

Отдельным инспекциям достаточно этих документов. Но остальные требуют и общий приказ по организации о порядке возмещения затрат. В сложившейся ситуации в целях безопасности, необходимо иметь в наличии такой приказ. Более того он позволит избежать неприятных ситуаций. К примеру, работник может приобрести товар, в котором организация не нуждается.

Существуют некоторые случаи, когда работники должны приобретать товары для предприятия, заранее не получив финансы под отчет.

В непременном порядке следует регламентировать алгоритм возмещения расходов:

- В течение какого срока работник должен принести заявление о возмещении расходов, а также подтверждающие документы?

- Срок компенсации затрат.

В приказе фиксируется максимальная сумма покупок, которую рабочий осуществляет за свои финансовые средства с дальнейшим возмещением расходов. Работники обязаны ознакомиться с приказом, и поставить подпись.

Приказ о возмещении расходов на медосмотр сотрудников

Сотрудники, которые работают с условиями повышенной опасности, обязаны проходить медосмотры за счет предприятия. За сотрудниками сохраняется средний заработок во время прохождения медосмотра.

Существуют три вида обязательных медосмотров:

- Предварительные медосмотры осуществляются при трудоустройстве работников.

- Периодические медосмотры проводятся на протяжении всего срока работы.

- Внеочередные медосмотры, которые проводятся по просьбе работника.

Приказом Минздрав соцразвития России устанавливаются нормы проведения финансирования медосмотров.

В ситуации, когда сотрудник тратит свои средства на нужды организации или командировку. Компания должна возместить сотруднику эти расходы. Для этого нужно правильно составить приказ о возмещении расходов.

Оплата служебных командировок и командировочные расходы

1. Как оплатить работнику дни служебной командировки и рассчитать суточные.

2. В каком порядке возмещаются расходы на командировки.

3. Как отразить командировочные расходы в налоговом и бухгалтерском учете.

Необходимость направить работника в служебную командировку может возникнуть по самым разным причинам: участие в переговорах, заключение договора с контрагентом, покупка имущества и т.д.

Подробнее о том, какие поездки сотрудников признаются служебными командировками и о порядке их документального оформления, Вы можете прочитать в предыдущей статье.

Однако правильно оформить командировку – это только полдела: для бухгалтера особый интерес представляет «расходная» составляющая служебной командировки.

Дело в том, что любая командировка неизбежно связана с дополнительными затратами, к которым относятся, например, расходы на проезд и проживание сотрудника в месте командирования. Кроме того, работнику за время командировки полагается оплата, рассчитанная в особом порядке. В этой статье речь пойдет как раз о выплатах, связанных со служебной командировкой, их учетном отражении и налогообложении.

Работнику, направленному в служебную командировку, полагаются следующие выплаты:

- оплата дней, проведенных в командировке;

- суточные;

- возмещение понесенных в ходе командировки расходов (на проезд, на проживание и т.д.).

На основании приказа о направлении сотрудника в командировку ему выдается аванс в сумме суточных, а также предстоящих командировочных расходов. Аванс может выдаваться как наличными из кассы, так и путем перечисления на банковскую карту сотрудника.

По возвращении из командировки в течение трех рабочих дней работник представляет в бухгалтерию авансовый отчет с подтверждающими документами, на основании которого происходит корректировка выданного ранее аванса: либо работнику возмещается перерасход, либо он вносит остаток неизрасходованного аванса.

https://www.youtube.com/watch?v=afNdCi-EE0s

Оплата труда за дни командировки начисляется работнику по итогам соответствующего месяца вместе с заработной платой за отработанные дни и выплачивается в ближайший день, предусмотренный для выплаты заработной платы.

Так обобщенно выглядят расчеты с работником, направленным в служебную командировку. Однако все выплаты имеют свои особенности, связанные с порядком расчета, а также начисления НДФЛ и взносов. Поэтому подробнее остановимся на каждом виде выплат.

Оплата дней командировки

За рабочие дни, проведенные в служебной командировке, работнику начисляется средний заработок (п. 9 Положения об особенностях направления работников в служебные командировки). Средний заработок за время командировки рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы по следующей формуле:

СЗ = ЗП рп / Дн рп х Дн ком

где:

- СЗ – средний заработок за рабочие дни командировки;

- ЗП рп – выплаты, учитываемые для расчета среднего заработка, начисленные работнику в расчетном периоде (перечень этих выплат установлен п. 2 Положения об особенностях порядка исчисления средней заработной платы);

- Дн рп – количество дней, отработанных в расчетном периоде;

- Дн ком – количество рабочих дней, приходящихся на дни командировки.

В качестве расчетного периода принимается период, равный 12 календарным месяцам, предшествующим месяцу начала командировки. Если работник отработал в организации меньше года, то для него расчетный период будет начинаться с первого дня работы и заканчиваться последним календарным днем месяца, предшествующим месяцу начала командировки.

! Обратите внимание: Выходные или нерабочие праздничные дни, проведенные в командировке, подлежат оплате в том случае, если работник в такие дни работал или выехал в командировку, вернулся из командировки, находился в пути к месту командировки или обратно.

Оплата выходных или нерабочих праздничных дней, проведенных в командировке, производится в размере не менее двойной дневной (часовой) тарифной ставки (части оклада) или в размере одинарной дневной (часовой) тарифной ставки (части оклада) с предоставлением отгула (ст. 153 ТК РФ, п.

5 Положения об особенностях направления работников в служебные командировки). Подробнее об этом читайте в статье «Работа в выходные и праздники: как оформить и оплатить».

***

Пример расчета оплаты служебной командировки

ООО «Альфа» направила своего работника Иванова А. В. в служебную командировку с 8 по 14 февраля 2015, при этом 8 февраля (день выезда в командировку) и 14 февраля (день возвращения из командировки) приходятся на воскресенье и субботу, соответственно. В ООО «Альфа» установлена 5-тидневная рабочая неделя.

В течение расчетного периода (с 1 февраля 2014 по 31 января 2015) Иванов А.В. был в отпуске с 4 по 17 августа 2014, а также на больничном с 8 по 12 декабря 2014, остальные месяцы расчетного периода отработаны полностью. Иванову А.В. установлен оклад в размере 30 тыс. руб.

, дополнительных выплат в расчетном периоде не было.

- Заработная плата за неполностью отработанные месяцы составила:

- За август 2014 года: 15 714,29 руб. ( 30 000 руб. / 21 дн. х 11 дн. )

- За декабрь 2014 года: 23 478,26 руб. ( 30 000 руб. / 23 дн. х 18 дн. )

- Сумма выплат, учитываемых для расчета среднего заработка, за расчетный период составила:

- 339 192,55 руб. (30 000 руб. х 10 мес. + 15 714,29 руб. + 23 478,26 руб.)

- Количество дней, отработанных в расчетном периоде:

- Средний заработок за рабочие дни командировки:

- 7 373,75 руб. (339 192,55 руб. / 230 дн. х 5 дн.)

- Оплата выходных дней, приходящихся на дни командировки (в двойном размере без предоставления отгула):

- 6 315,79 руб. (30 000 руб. / 19 дн. х 2 х 2 дн.)

- Итого оплата дней командировки:

- 15 164,29 руб. (7 37,75 руб. + 6 315,79 руб.)

***

С сумм оплаты дней, проведенных работником в командировке, удерживается НДФЛ, а также начисляются страховые взносы в том же порядке, что и с сумм заработной платы.

Суточные

При направлении работника в служебную командировку работодатель обязан возместить ему дополнительные расходы, связанные с проживанием вне места постоянного жительства – суточные (ст. 168 ТК РФ).

Суточные выплачиваются за каждый календарный день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути (п. 11 Положения об особенностях направления работников в служебные командировки).

Как определяется фактический срок служебной командировки, и какими документами он подтверждается, рассмотрено в статье «Служебные командировки сотрудников: оформляем правильно».

Конкретный размер (норму) суточных, выплачиваемых командированным работникам, каждый работодатель устанавливает самостоятельно в соответствующем локальном нормативном акте (например, в Положении о командировках). Целесообразно отдельно прописать размер суточных для командировок по РФ и отдельно – для командировок за границу. При этом для загранкомандировок суточные выплачиваются:

- за день выезда из РФ — по нормам для командировок за границу;

- за день въезда в РФ — по нормам для командировок по РФ.

Дата выезда за пределы РФ и въезда подтверждается отметками о пересечении границы в загранпаспорте или по проездным документам (для стан СНГ).

! Обратите внимание: При направлении работника в однодневную командировку (когда день выезда в командировку и день возвращения совпадают) суточные:

- не выплачиваются, если командировка осуществляется в пределах РФ (п. 11 Положения об особенностях направления работников в служебные командировки);

- выплачиваются в размере 50% от нормы для командировок за границу, если командировка осуществляется за пределы РФ (п. 20 Положения об особенностях направления работников в служебные командировки).

НДФЛ не удерживается с сумм суточных, не превышающих 700 руб. за каждый день командировки по РФ и 2500 руб. за каждый день загранкомандировки (п. 3 ст. 217 НК РФ). Страховые взносы не начисляются на всю сумму суточных в пределах норм, установленных локальным нормативным актом организации (ч. 2 ст. 9 Закона № 212-ФЗ).

Возмещение расходов, связанных с командировкой

Согласно ст. 168 ТК РФ работодатель обязан возместить работнику, направленному в командировку, следующие расходы:

- по проезду;

- по найму жилого помещения;

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Как и в случае с суточными, порядок возмещения расходов, понесенных работником в командировке, необходимо закрепить в локальном нормативном акте.

Так, например, в локальном акте, регулирующем служебные командировки, можно прописать, что расходы на проезд к месту командировки и обратно возмещаются в сумме фактически понесенных затрат, но не более стоимости проезда транспортом определенного класса или категории (например, в салоне экономического класса в случае пользования самолетом). Таким образом, у работников не возникнет соблазна «пошиковать» в командировке за счет организации, а работодатель обезопасит себя от неоправданных расходов.

https://www.youtube.com/watch?v=uztqZr_yDYk

Для обоснования понесенных расходов работник по возвращении из командировки представляет авансовый отчет с подтверждающими документами. Такими документами могут служить, например:

- для расходов на проезд: проездные билеты, распечатка электронного билета или посадочного талона (в случае покупки электронного билета); чеки ККТ (если использовались услуги такси); документы, подтверждающие использование личного транспорта сотрудника (если проезд в командировке осуществлялся на личном транспорте сотрудника) и т.д.;

- для расходов по найму жилого помещения: чек ККТ и счет гостиницы; договор аренды квартиры (комнаты); договор с риэлтерским агентством (если поиск жилья произведен через него), квитанция к приходному кассовому ордеру или чек ККТ, свидетельствующие об оплате услуг агентства недвижимости, и т.д.

- для прочих расходов: документы, подтверждающие оплату услуг связи, списки телефонных вызовов с указанием дат и времени (для расходов на услуги связи); багажная квитанция (для расходов по хранению багажа) и т.д.

В ТК перечень расходов, которые работодатель компенсирует командированному работнику является открытым, то есть в числе иных расходов могут возмещаться практически любые расходы, предусмотренные локальным актом о командировках или произведенные с разрешения работодателя.

Кроме того, работодатель может предусмотреть порядок возмещения расходов, понесенных в служебной командировке, по которым отсутствуют подтверждающие документы.

Однако далеко не все командировочные расходы, которые работодатель оплачивает сотрудникам, освобождаются от обложения НДФЛ и страховыми взносами.

Не подлежат обложению НДФЛ и страховыми взносами следующие расходы на служебные командировки (п. 3 ст. 217 НК РФ, п. 2 ст. 20.2 Федерального закона № 125-ФЗ, п. 2 ст. 9 Федерального закона № 212-ФЗ):

- на проезд до места назначения и обратно,

- сборы за услуги аэропортов, комиссионные сборы,

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок,

- на провоз багажа,

- расходы по найму жилого помещения,

- расходы на оплату услуг связи,

- сборы за выдачу (получение) и регистрацию служебного заграничного паспорта,

- сборы за выдачу (получение) виз,

- расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

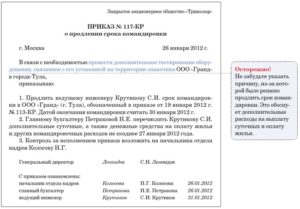

Образец приказ на возмещение расходов в командировке

Приказ о возмещении расходов сотруднику — это официальное распоряжение директора. На основании документа работнику возмещаются все финансовые средства, которые были потрачены им из собственного кармана на нужды компании в период нахождения в командировке или в других обстоятельствах.

Что должно быть отображено

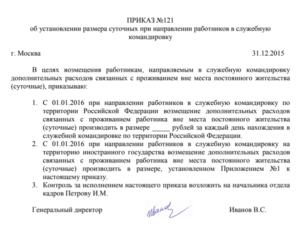

В шапке документа должно содержаться следующее:

- полное название организации;

- дата, когда был составлен приказ;

- регистрационный №;

- заголовок;

- формулировка: «На основании отчетных документов, предоставленных… (здесь пишется полное ФИО сотрудника) ПРИКАЗЫВАЮ»;

- текст;

- подпись лица, несущего ответственность за исполнение приказа, и ее расшифровка;

- подпись директора и ее расшифровка;

- подпись сотрудника (которому необходимо возместить расходы) и ее расшифровка в графе ознакомления.

В самом тексте должна быть указана следующая информация:

- ФИО сотрудника, которому надо возместить затраты.

- Структурное подразделение, в котором работает сотрудник, а также его должность, разряд, класс, квалификация.

- Формулировка: «Выплатить в качестве возмещения расходов сверх аванса, полученного в связи с нахождением в … с… по… год …руб….коп…(сумма прописью)».

- Основание и перечисление подтверждающих документов.

- Формулировка: «Контроль за исполнением настоящего приказа возложить на … (должность и ФИО ответственного лица)».

Гарантии для кадров организации

В статье 167 ТК РФ прописаны немаловажные моменты, на которые стоит обратить внимание, когда составляется приказ. Если компания решила отправить своего работника в командировку, то за ним в обязательном порядке сохраняются должность и среднемесячная оплата труда, кроме того, организация должна компенсировать все затраты.

https://www.youtube.com/watch?v=v5K8GGVk5e4

Из вышесказанного следует, что для кадров организации (которые были отправлены в служебную командировку) установлены следующие гарантии:

- Сохраняется рабочее место.

- Сохраняется прежний оклад.

- Директор организации покрывает все расходы на нахождение в командировке.

Какие расходы должна компенсировать организация

Опираясь на статью 168 ТК РФ, организация, решившая отправить кого-либо из своего рабочего персонала в командировку, должна в обязательном порядке компенсировать:

- Транспортные расходы:

- если сотрудник использовал свою личную машину;

- если сотруднику пришлось взять в аренду собственность, например, автомобиль;

- если сотруднику пришлось ездить на общественном транспорте или воспользоваться услугами такси.

- Расходы на снятое жилое помещение по договору найма.

- Суточные (затраты работника на личные нужды, например, питание).

- Другие расходы:

- мобильная связь;

- интернет;

- обмен валюты.

Обратите внимание! Приказ о возмещение расходов должен оформляться только после того, как сотрудник приехал из командировки.

Сколько лет хранится документ в архиве

В архиве любой организации приказы хранятся:

В первом случае хранятся те приказы, в которых сотрудники были отправлены директором в международные командировки и командировки по РФ, срок которых составляет не более 10 дней. А что касается второго случая, то столько времени хранятся такие приказы о возмещении расходов, в которых было указано, что сотрудник отправляется:

- в командировку по РФ на срок от 10 до 60 дней;

- в международные командировки на срок от 10 до 60 дней.

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа специалист должен соблюдать следующие требования:

- Придерживаться установленного законом расстояния между краями страницы и текстом.

- Документ издается на белом и высококачественном листе бумаги формата А4.

- Прописывать дату документа арабскими цифрами

- Компенсируемая сумма должна быть написана цифрами и прописью.

- В документе должны быть все подписи плюс их расшифровка.

- Печать.

Ошибки, которые допускаются во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

- неправильно написать название организации;

- не проставить или написать неправильно дату составления документа;

- не указать регистрационный номер;

- не написать компенсируемую сумму прописью;

- неправильно написать ФИО сотрудника, которому необходимо возместить расходы;

- не указать должность;

- не указать ответственное лицо;

- внести поправки простым карандашом или ручкой другого цвета;

- написать текст неразборчивым почерком;

- сделать много исправлений в документе;

- сделать орфографические ошибки;

- неправильно указать сумму, которую необходимо возместить;

- искусственно состарить документ;

- затереть ластиком текст.

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно, если ошибка была замечена:

- до того, как была поставлена подпись руководителя;

- в момент подписания.

- Издать новый приказ. Но перед тем как приступить к изданию нового, необходимо создать приказ, аннулирующий приказ, в котором присутствуют различного рода ошибки. В нем должно содержаться следующее:

- регистрационный №;

- дата, когда он был составлен;

- название документа;

- начало текста, начинающееся со слов: «Признать утратившим силу» или «Считать недействительным»;

- основания для отмены;

- кто несет ответственность за исправления;

- подпись.

Заключение

Итак, если сотрудник потратил свои денежные средства на нужды организации во время служебной командировки, то компания обязана возместить ему все. Для этого необходимо правильно и грамотно составить приказ.

В нем фиксируется максимальная денежная сумма, которую работник потратил из своего кармана на нужды компании.

Но перед тем как издать приказ, работник в течение двух недель должен подать заявление о возмещении расходов вместе с подтверждающими документами.

, не содержащей сведений, составляющих государственную тайну, в органах Федеральной миграционной службы")

, разделении рабочего дня на части (ст. 105 ТК РФ)")

")