")

Экономико-правовойбюллетень, N 2, 2007 год Л.Г.Кисурина,директор аудиторской фирмы «Ларика»

Размер и порядок уплатылизинговых платежей являются существенными условиями договорализинга. В соответствии с п.5ст.15 и ст.28Закона о лизинге сторонами договора согласовываютсяпериодичность, размер и способ оплаты лизинговых платежей.

Порядок расчетовлизинговых платежей при заключении договоров финансового лизингаустановлен в Методическихрекомендациях по расчету лизинговых платежей, утвержденныхМинэкономики России 16.04.1996(далее — Методическиерекомендации).

Всоответствии с Методическимирекомендациями под лизинговыми платежами понимается общаясумма, выплачиваемая лизингополучателем лизингодателю запредоставленное ему право пользования имуществом — предметомдоговора.

На основании Методическихрекомендаций в лизинговые платежи включаются: амортизациялизингового имущества за весь срок действия договора лизинга,компенсация платы лизингодателя за использованные им заемныесредства, комиссионное вознаграждение, плата за дополнительныеуслуги лизингодателя, предусмотренные договором лизинга, а такжестоимость выкупаемого имущества, если договором предусмотрены выкупи порядок выплат указанной стоимости в виде долей в составелизинговых платежей.

Сторонами договораустанавливается форма уплаты лизингового платежа. Платежи могутосуществляться в денежной, компенсационной (продукцией или услугамилизингополучателя) и смешанной форме.

При согласовании методаначисления лизингового платежа стороны могут выбрать:

-метод «с фиксированной общей суммой», когда общая сумма платежейначисляется равными долями в течение всего срока договора всоответствии с согласованной сторонами периодичностью;

-метод «с авансом», когда лизингополучатель при заключении договоравыплачивает лизингодателю аванс в согласованном сторонами размере,а остальная часть общей суммы лизинговых платежей (за минусомаванса) начисляется и уплачивается в течение срока действиядоговора, как и при начислении платежей с фиксированной общейсуммой;

-метод «минимальных платежей», когда в общую сумму платежейвключаются сумма амортизации лизингового имущества за весь срокдействия договора, плата за использованные лизингодателем заемныесредства, комиссионное вознаграждение и плата за дополнительныеуслуги лизингодателя, предусмотренные договором, а также стоимостьвыкупаемого лизингового имущества, если выкуп предусмотрендоговором.

Лизинговые платежи могутвыплачиваться с периодом уплаты ежегодно, ежеквартально,ежемесячно, еженедельно, а также в сроки внесения платы по числаммесяца.

По соглашению сторонплатежи могут осуществляться равными долями, в уменьшающихся илиувеличивающихся размерах.

Уменьшение платежей можетпроизводиться, например, если ставка комиссионного вознаграждениябыла установлена соглашением сторон в процентах к непогашенной(несамортизированной) стоимости имущества.

Если же при приобретениипредмета лизинга лизингодатель привлекал кредитные ресурсы, то припогашении кредита уменьшается также и размер платы за используемыекредиты.

Последовательностьрасчета лизинговых платежей следующая.

1. Производится расчетразмеров лизинговых платежей по годам, если договор лизинга срокомболее одного года, или в случае, когда срок договора лизинга меньшеодного года, — по месяцам.

2. Рассчитывается общийразмер лизинговых платежей за весь срок договора лизинга как суммаплатежей по годам.

3. Рассчитываются размерылизинговых платежей в соответствии с выбранной сторонамипериодичностью взносов, а также согласованными ими методаминачисления и способом уплаты.

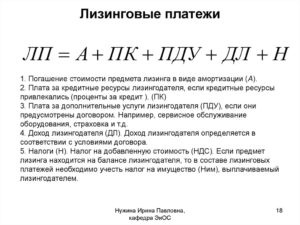

Расчет общей суммылизинговых платежей осуществляется по формуле*

ЛП = АО + ПК + КВ + ДУ +НДС, (1)

где ЛП — общая суммализинговых платежей; АО — величина амортизационных отчислений,причитающихся лизингодателю в текущем году;________________

*Если лизингодатель не является плательщиком НДС в соответствии сдействующим налоговым законодательством, то в общую суммулизинговых платежей налог на добавленную стоимость невключается.

ПК — плата заиспользуемые кредитные ресурсы лизингодателем на приобретениеимущества — объекта договора лизинга;

КВ — комиссионноевознаграждение лизингодателю за предоставление имущества подоговору лизинга;

ДУ — плата лизингодателюза дополнительные услуги лизингополучателю, предусмотренныедоговором лизинга;

НДС — налог надобавленную стоимость, уплачиваемый лизингополучателем по услугамлизингодателя.

Амортизационныеотчисления (АО) рассчитываются по формуле

БС x На

АО = ________, (2)

100

где БС — балансоваястоимость имущества — предмета договора лизинга, млн руб.;

На — нормаамортизационных отчислений, %.

Балансовая стоимостьимущества определяется в порядке, предусмотренном в ПБУ 6/01 «Учетосновных средств».

Норма амортизационныхотчислений рассчитывается исходя из срока полезного использованияобъекта, который определяется организацией самостоятельно припринятии объекта к бухгалтерскому учету.

Срок полезногоиспользования объекта основных средств может определяется исходя изсрока аренды, ожидаемого физического износа, зависящего от режимаэксплуатации (количества смен), естественных условий и влиянияагрессивной среды, системы проведения ремонта и т. п.

Плата за используемыелизингодателем кредитные ресурсы на приобретение имущества -предмета договора рассчитывается по формуле

КР x СТк

ПК = ________, (3)

100

где ПК — плата заиспользуемые кредитные ресурсы, млн руб.;

СТк — ставка за кредит, %годовых.

При этом имеется в виду,что в каждом расчетном году плата за используемые кредитные ресурсысоотносится со среднегодовой суммой непогашенного кредита в этомгоду или со среднегодовой остаточной стоимостью имущества -предмета договора:

Qx (OCн + OCк)

КРt = ______________,(4)

2

где КРt — кредитныересурсы, используемые на приобретение имущества, плата за которыеосуществляется в расчетном году, млн руб.;

Q- коэффициент, учитывающий долю заемных средств в общей стоимостиприобретаемого имущества. Если для приобретения имуществаиспользуются только заемные средства, коэффициент Q = 1;

OCн и OCк — расчетнаяостаточная стоимость имущества соответственно на начало и конецгода, млн руб.

- Расчеткомиссионного вознаграждения лизингодателю

- Расчетразмера налога на добавленную стоимость, уплачиваемоголизингодателем по услугам договора лизинга

- Примеры расчета лизинговых платежей

- Лизинг

- 1. Лизинг: Основные понятия

- 2. Виды лизинга

- 2.1. Финансовый лизинг, договор финансового лизинга

- Расчет лизинговых платежей

- Кафедра «Финансы и кредит»

- Тема: Расчет лизинговых платежей

- Введение

- 1.Лизинговые платежи

- Лизинг с остаточным платежом: пример расчета и нюансы договора

- Что такое остаточный платеж по лизингу

- Пример расчета остаточного платежа

- Остаточный платеж при расторжении договора

- Если нечем платить по лизингу

- Судебная практика

Расчеткомиссионного вознаграждения лизингодателю

Комиссионноевознаграждение (КВ) может устанавливаться по соглашению сторон впроцентах:

а) от балансовойстоимости имущества — предмета договора;

б) от среднегодовойостаточной стоимости имущества.

Всоответствии с этим расчет комиссионного вознагражденияосуществляется по формуле

КВt = p x БС, (5а)

где p — ставкакомиссионного вознаграждения, % годовых от балансовой стоимостиимущества;

БС — то же, что и вформуле (2),

или по формуле

ОСн + ОСк СТв

КВt = __________ х _____,(5б)

2100

где ОСн и ОСк — то же,что и в формуле (4);

Ств — ставкакомиссионного вознаграждения, устанавливаемая в процентах отсреднегодовой остаточной стоимости имущества — предметадоговора.

Расчет платы задополнительные услуги лизингодателя, предусмотренные договоромлизинга

Плата за дополнительныеуслуги в расчетном году рассчитывается по формуле

(Р + Р + … Рn)

ДУт = ______________,(6)

Т

где ДУт — плата задополнительные услуги в расчетном году, млн руб.;

Р, Р,.., Рn — расходлизингодателя на каждую предусмотренную договором услугу, млнруб.;

Т- срок договора, лет.

Расчетразмера налога на добавленную стоимость, уплачиваемоголизингодателем по услугам договора лизинга

Размер налога надобавленную стоимость определяется по формуле

Вt x СТn

НДСt = ________, (7)

100

где НДСt — величинаналога, подлежащего уплате в расчетном году, млн руб.;

Вt — выручка от сделки подоговору лизинга в расчетном году, млн руб.;

СТn — ставка налога надобавленную стоимость, %.

Всумму выручки включаются: амортизационные отчисления, плата заиспользованные кредитные ресурсы (ПК), сумма вознаграждениялизингодателю (КВ) и плата за дополнительные услуги лизингодателя,предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt +Дуt. (8)

Примечание.

Составслагаемых при определении выручки определяется законодательством оналоге на добавленную стоимость и инструкциями по определениюналогооблагаемой базы.

Расчет размеровлизинговых платежей при их уплате равными долями с оговоренной вдоговоре периодичностью

Расчет размера ежегодноголизингового платежа, если договором предусмотрена ежегоднаявыплата, осуществляется по формуле

ЛВг = ЛП: Т, (9)

где ЛВг — размережегодного лизингового платежа, млн руб.;

ЛП — общая суммализинговых платежей, млн руб.;

Т- срок договора лизинга, лет.

Расчет размераежеквартального лизингового платежа, если договором лизингапредусмотрена ежеквартальная выплата, осуществляется по формуле

ЛВк = ЛП: Т: 4, (10)

где ЛВк — размережеквартального лизингового платежа, млн руб.;

ЛП и Т — то же, что и вформуле (9).

Расчет размераежемесячного лизингового платежа, если договором предусмотренаежемесячная выплата, осуществляется по формуле

ЛВм = ЛП: Т: 12, (11)

где ЛВм — размережемесячного лизингового платежа, млн руб.;

ЛП и Т — то же, что и вформуле (9).

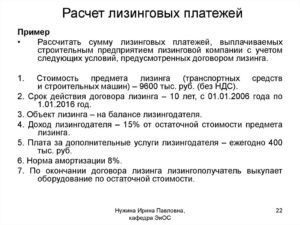

Примеры расчета лизинговых платежей

Пример 1.

Расчет лизинговыхплатежей по договору оперативного лизинга

Условия договора:

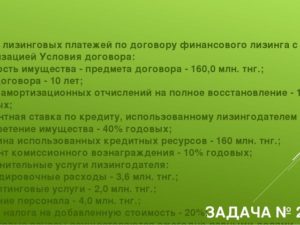

Стоимость имущества -предмета договора — 72 млн руб.

Срок договора — 2года.

Срок полезногоиспользования объекта — 6 лет.

Процентная ставка покредиту, использованному лизингодателем на приобретение имущества,- 12% годовых.

Величина использованныхкредитных ресурсов — 72 млн руб.

Процент комиссионноговознаграждения лизингодателю — 10% годовых.

Дополнительные услугилизингодателя, предусмотренные договором лизинга, всего — 4 млнруб.,

втом числе:

оказание консалтинговыхуслуг по использованию (эксплуатации) имущества — 1, 5 млнруб.

;

командировочные расходы -0, 5 млн руб.;

обучение персонала — 2млн руб.;

ставка налога надобавленную стоимость — 18%.

Лизинговые платежиосуществляются равными долями ежеквартально, 1-го числа 1-го месяцакаждого квартала.

1. Расчет среднегодовойстоимости имущества

млнруб.

| Период | Стоимостьимуществана начало года | Суммаамортизационныхотчислений | Стоимостьимуществана конец года | Среднегодоваястоимостьимущества |

| 1-й год | 72 | 12 | 60 | 66 |

| 2-й год | 60 | 12 | 48 | 54 |

2. Расчет общей суммылизинговых платежей по годам

1-й год:

АО = 72: 6 лет = 12 млнруб.

ПК = 66 млн руб. x 12%:100% = 7, 92 млн руб.

КВ = 66 млн руб. x 10%:100% = 6, 6 млн руб.

ДУ = (1,5 + 0,5 + 2,0)млн руб. : 2 года= 2,0 млн руб./год.

В= (12 + 7, 92 + 6, 6 + 2, 0) млн руб. = 28, 52 млн руб.

НДС = 28, 52 млн руб. x18%: 100% = 5, 1336 млн руб.

ЛП1 = (12 + 7,92 + 6,6 +2,0 + 5,1336) млн руб. = 33,6536 млн руб.

2-й год:

АО = 72 млн руб.: 6 лет =12 млн руб.

ПК = 54 млн руб. x12%:100% = 6, 48 млн руб.

КВ = 54 млн руб. x 10%:100% = 5, 4 млн руб.

ДУ = (1,5 + 0,5 + 2,0)млн руб. : 2 года = 2,0 млн руб./год.

В= (12 + 6, 48 + 5, 4 + 2, 0) млн руб. = 25, 88 млн руб.

НДС = 25, 88 млн руб. x18%: 100% = 4, 6584 млн руб.

ЛП2 = (12 + 6,48 + 5,4 +2,0 + 4,6584) млн руб. = 30,5384 млн руб.

Общая сумма лизинговыхплатежей за весь срок договора лизинга:

ЛП1 + ЛП2 = 33, 6536 +30, 5384 = 64, 192 млн руб.

Размер лизинговыхвзносов:

64,192 млн руб. : 2 года: 4 квартала = 8,024 млн руб./квартал.

3. График уплатылизинговых платежей (по 8, 024 млн руб.):

Лизинг

реферата

1. Лизинг: основные понятия

2. Виды лизинга

2.1. Финансовый лизинг, договор финансового лизинга

2.2. Револьверный, оперативный, возвратный, генеральный лизинг

2.3. Лизинговые платежи

2.3.1. Основные понятия

2.3.2. Методы начисления лизинговых платежей

2.3.3. Алгоритм расчета лизинговых платежей

2.3.4. Пример расчета лизинговых платежей по договору финансового лизинга с полной амортизацией

3. Преимущества лизинга и механизм заключения соглашения

4. Преимущественные пути развития лизинга в экономике России

5. Проблемы совершенствования законодательства РФ о лизинге

https://www.youtube.com/watch?v=n2WMDrj3xkI

Список литературы

1. Лизинг: Основные понятия

В кризисной ситуации, сложившейся в экономике страны, необходим поиск нетрадиционных методов обновления материальной базы и ускоренной модернизации основных фондов предприятий различных форм собственности, оживления инвестиционной сферы.

Одним из таких наиболее ярких методов является лизинг, получивший в последние десятилетия, особенно за рубежом, широкое распространение и признанный в странах Западной Европы и США как один из наиболее эффективных методов инвестирования средств в оборудование

В русском языке нет точного аналога термина «лизинг». И его любое определение не является исчерпывающим и не может учесть всех форм проявления этого гибкого кредитного инструмента. В широком значении под лизингом следует понимать весь комплекс имущественных отношений, возникающих с передачей предмета лизинга во временное пользование на основе его приобретения и последующей сдачи в аренду.

Лизинг как своеобразная форма арендных отношений (финансовая аренда) — перспективный финансовый инструмент в деятельности предпринимательских структур. Для многих российских предпринимателей проблема перехода на выпуск конкурентоспособной на мировом рынке продукции может быть решена именно через лизинг.

Лизинг определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных средств в имущество, предоставляемое по договору физическим или юридическим лицам на определенный срок

Лизингодатель — субъект лизинговой сделки, являющийся собственником имущества, предоставляемого в пользование на условиях лизингового соглашения.

Лизиногполучатель — пользователь имущества, являющегося объектом лизингового соглашения.

Лизингодатель, предоставляя лизингополучателю элементы основного капитала на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. Но, с другой стороны, и лизингодатель, и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием и резко поднимает его народнохозяйственную значимость.

Временным положением определено, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

В соответствии с Гражданским кодексом предметом договора финансовой аренды могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Основные средства, представляющие совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере, являются средствами труда вне зависимости от того, кто является их собственником. И в лизинг передается то имущество, которое специально приобретено для передачи лизингодателю.

2. Виды лизинга

Классификация видов лизинга

| №п/п | Характеристический признак классификации видов лизинга | ||||

| По составу участников | По объему обслуживания | По сектору рынка | По степени и срокам окупаемости | По типу лизинговых платежей | |

| 1 | Прямой | Чистый | Внутренний | Финансовый | Денежный (платеж) |

| 2 | Косвенный | С полным набором услуг | Внешний (в т.ч. экспорт/импорт) | Оперативный | Компенсационный |

| 3 | Возвратный | С неполным набором услуг | Смешанный |

Различают несколько видов лизинга. Наиболее распространены финансовый, оперативный, револьверный, возвратный.

2.1. Финансовый лизинг, договор финансового лизинга

Финансовый лизинг характеризуется тем, что срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку его эксплуатации. Основные обязанности в отношении имущества (техобслуживание, ремонт, страхование) перекладываются на пользователя и поставщика.

https://www.youtube.com/watch?v=fT7Z6U8ULFA

Финансовый лизинг аналогичен долгосрочному кредитованию. Отличие состоит в переходе права собственности на объект – по завершении последнего платежа — при лизинге.

Важно отметить, что надо получать лицензию для осуществления деятельности в области финансового лизинга

Расчет лизинговых платежей

Министерство образования РФ

Дальневосточная государственная академия экономики и управления

Кафедра «Финансы и кредит»

Курсовая работа

по финансовому менеджменту

Тема: Расчет лизинговых платежей

Студент: Заяц В. А.

Группа: 152-Ф-05

Руководитель: профессор Савалей В. В.

Владивосток

2000

…………………………………………………………………………………………………………………………………………………………….. 2

Введение…………………………………………………………………………………………………………………………………………………………………… 3

1. Лизинговые платежи………………………………………………………………………………………………………………………………. 6

1.1. Понятие лизингового платежа, его состав……………………………………………………………………………………… 6

1.2. Расчет лизинговых платежей согласно методическим рекомендациям Минэкономики РФ 9

1.3. Расчет лизинговых платежей с помощью формулы аннуитетов…………………………………………….. 15

2. Анализ приобретения оборудования машиностроительным предприятием на условиях лизинга и кредита…………………………………………………………………………………………………………………………………………….. 18

2.1. Анализ приобретения оборудования за счет кредита…………………………………………………………………. 19

2.2. Анализ приобретения оборудования на условиях лизинга………………………………………………………. 25

2.3. Сопоставление расходов предприятия при покупке оборудования за счет кредитных средств по сравнению с расходами по лизингу……………………………………………………………………………………………………………………… 30

Заключение………………………………………………………………………………………………………………………………………………………….. 33

Литература……………………………………………………………………………………………………………………………………………………………. 36

Введение

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральным законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

К основным формам лизинга относятся внутренний лизинг и международный лизинг.

https://www.youtube.com/watch?v=9Gn8KT4Yw78

К основным типам лизинга относятся:

· долгосрочный лизинг — лизинг, осуществляемый в течение трех и более лет;

· среднесрочный лизинг — лизинг, осуществляемый в течение от полутора до трех лет;

· краткосрочный лизинг — лизинг, осуществляемый в течение менее полутора лет.

К основным видам лизинга относятся: финансовый лизинг, возвратный лизинг и оперативный лизинг.

Финансовый лизинг — вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование.

При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его.

Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга.

Возвратный лизинг — разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга.

По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга.

При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Актуальность проблемы использования лизинга как метода инвестирования в экономике в настоящее время достаточно велика, так как кризис в инвестиционной деятельности предприятий нашей страны очень глубок. Практически во всех отраслях народного хозяйства назревает ситуация полного износа основных фондов, а источников финансирования для крупных капиталовложений у предприятий недостаточно.

В этой связи использование лизинга позволяет предприятию без резкого финансового напряжения обновлять свои основные производственные фонды. Наибольшие перспективы при этом имеет финансовый лизинг.

Исключительная важность данной проблемы явилась причиной выбора мной темы «Лизинг» при написании своего курсового проекта.

Кроме того, еще одним мотивом моего выбора явился тот факт, что изучение данной темы предполагает значительное расширение кругозора исследователя, так как специалист по лизингу должен совмещать в одном лице хорошего юриста, коммерсанта, финансиста и бухгалтера.

Проведение лизинговых сделок предполагает доскональное знание законодательства страны лизингодателя, лизингополучателя и поставщика; знание текущей конъюнктуры рынка и механизма формирования цен на оборудование, выступающее в качестве объекта лизинга; знание основных условий финансирования, умение определять риски и рассчитывать стоимость капиталовложений с учетом разновременности затрат; наконец, знание бухгалтерского учета и отчетности по лизинговым операциям и амортизационной политики.

В своей работе я решил сконцентрировать усилия на изучении такого аспекта данной темы, как лизинговые платежи, для чего, кроме основной литературы по теме, мною была использована дополнительная информация из следующих источников: методические рекомендации по расчету лизинговых платежей, примерный договор о финансовом лизинге движимого имущества с полной амортизацией и др.

1. Лизинговые платежи

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом — предметом договора. Посредством лизинговых платежей лизингодатель возмещает свои финансовые затраты на покупку имущества и получает прибыль.

https://www.youtube.com/watch?v=t-apn9WqK5g

В лизинговые платежи включаются:

амортизация лизингового имущества за весь срок действия договора лизинга,

компенсация платы лизингодателя за использованные им заемные средства,

комиссионное вознаграждение лизингодателю,

плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга,

стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей,

сумма налога на лизинговое имущество.

В лизинговых платежах в настоящее время учитываются налог на имущество, налог на пользователей автомобильных дорог, налог на содержание жилищного фонда и объектов социально-культурной сферы, который лизингодатель должен будет уплатить, а также налог на приобретение автотранспортных средств, если в лизинг будут сдаваться автотранспортные средства. На практике первые три из перечисленных налогов учитываются в комиссионном вознаграждении лизингодателя, а налог на приобретение транспортных средств — в стоимости имущества или дополнительных затратах лизингодателя.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

По форме платежа лизинговые платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством. Преобладает денежная форма расчета.

По методу начисления лизинговых платежей стороны могут выбрать:

метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью (это наиболее часто применяемый на практике метод начисления лизинговых платежей);

метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Лизинг с остаточным платежом: пример расчета и нюансы договора

В статье мы разберем, что такое остаточный платеж по лизингу. Узнаем, как рассчитать его величину и можно ли вернуть сумму платежа при расторжении договора лизинга. Рассмотрим, в каких случаях лизинговые компании продлевают срок договора и как суды относятся к возврату остаточного платежа лизингополучателем.

Что такое остаточный платеж по лизингу

Лизинг с остаточным платежом — не новинка на финансовом рынке, но специализированные компании относительно недавно начали широко использовать его при обслуживании клиентов.

Каждый договор лизинга заключается на условиях последующего выкупа арендованного имущества или его возврата в конце срока действия сделки.

Главный документ, который впоследствии подтверждает право собственности на предмет лизинга — договор купли-продажи.

Он составляется между участниками сделки для выплаты остаточной суммы (выкупного) платежа (по сути, это стоимость, при выплате которой имущество окончательно переходит в собственность к лизингополучателю).

Структура сделки с остаточным платежом более сложная, чем обычный автокредит. Потребитель в течение определенного периода гасит только часть займа, предварительно внеся авансовый платеж (в среднем, 20% от стоимости машины).

По окончании действия соглашения он должен погасить отложенную часть заемных средств единоразовым платежом, которая оговаривается в момент заключения лизинговой сделки. Ее размер колеблется от 20 до 55% от стоимости транспортного средства.

За счет такой схемы ежемесячные платежи становятся небольшими, хотя процентная ставка может быть и выше.

https://www.youtube.com/watch?v=vqVtl5oEcUA

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Немалое значение в данном вопросе отводится и амортизации или возможной разнице между периодическими выплатами. Данный коэффициент обладает контролируемой величиной и определяется лизинговым соглашением.

Ускорение процесса амортизации приводит к уменьшению остаточной цены лизингового транспортного средства. Коэффициент выводится по специальной формуле.

Достаточно подобрать фиксированный показатель ускоренной амортизации на оставшийся срок действия лизинговой сделки.

Ускоренная амортизация позволяет потребителю еще больше сэкономить не только на период сделки, но и после его окончания, когда необходимо выкупить транспортное средство.

Пример расчета остаточного платежа

Например, стоимость автомобиля составляет 500 000 р. Срок действия соглашения — 12 мес. Ставка — 12% годовых. Ежемесячный лизинговый платеж — 25 000 р. (оплата стоимости машины — 20 000 р. и сумма процентной ставки — 5000 р.

В конце срока потребитель выплатит только 240 000 р. от полной стоимости имущества, без учета процентной ставки. Выкупной платеж, в этом случае, составит 260 000 р.

Остаточный платеж при расторжении договора

В каждом лизинговом договоре прописываются условия, при которых договор может быть расторгнут досрочно по инициативе каждой из участвующих сторон. Основными причинами, по которым лизингополучатель может разорвать соглашение, являются дефекты и неисправности, обнаруженные в процессе приема имущества и исключающие возможность его нормального использования.

У лизингодателя поводов досрочно расторгнуть соглашение предусмотрено больше. Все их можно условно разбить на 2 группы:

- Причины, по которым участники освобождаются от выполнения условий договора лизинга и не несут какой-либо материальной ответственности. Например, когда продавец не смог выполнить поставку имущества.

- Причины, связанные с ненадлежащим исполнением обязательств клиентом компании. Например, допущение просрочек, использование имущества не по назначению, ликвидация лизингополучателя и т. д.

Во втором случае потребитель обязан заплатить кредитору сумму закрытия соглашения, которая включает в себя:

- невыплаченный остаток по сделке с учетом пени;

- остаточную стоимость имущества на момент разрыва соглашения, если в договоре предусматривается пункт о выкупе имущества;

- неустойку.

При выплате указанных позиций имущество переходит в полное распоряжение клиента. В противном случае предмет лизинга остается в собственности компании-кредитора.

Если нечем платить по лизингу

При отсутствии полной суммы, необходимой для погашения остаточной стоимости, заемщику может быть предложена возможность выплачивать ее частями. Можно продлить срок действия сделки на два года.

Но это менее выгодный вариант, чем автокредит по стандартной схеме погашения задолженности, особенно при большой сумме отложенной выплаты.

Поскольку проценты по лизингу начисляются на всю величину займа, а его «тело» погашается более медленно.

Судебная практика

Во всех лизинговых соглашениях существует два принципа определения остаточной стоимости имущества. Первый вариант — выкупная стоимость выступает в роли самостоятельного платежа, который клиент выплачивает в конце срока лизинга. В этом случае дополнительно оформляется договор купли-продажи.

Второй вариант предполагает как таковое отсутствие платежа по выкупу имущества (либо он минимальный). Остаточная стоимость выплачивается на протяжении всего срока лизинга, т. е. включается в состав периодических платежей. Договор купли-продажи в этом случае не требуется.

Но отсутствие соглашения о величине остаточной стоимости порождает различные правовые коллизии, когда недобросовестные заемщики обращаются в суд на том основании, что часть выкупной стоимости ими была погашена в период действия соглашения. Таким образом, они пытаются выделить из соглашения величину остаточной стоимости в своих интересах.

https://www.youtube.com/watch?v=q4wpzFl6Acw

На заседаниях судов РФ такие ситуации часто становятся предметом спора. Общие выводы сводятся к тому, что договор лизинга с правом выкупа имеет смешанный характер. В случае отсутствия остаточной стоимости в договоре, она входит в ежемесячные платежи и равна величине, которая обычно выплачивается за аналогичное имущество.

Позицию судов можно рассматривать в плане самого лизингового договора и по величине выкупной стоимости. Если соглашение предполагает последующий выкуп имущества, то это смешанный тип с элементами арендной сделки и договора купли-продажи.

А вот остаточная стоимость, которая приближена к нулевой (например, 1000 р. при сумме сделки в 10 млн р.), может устанавливаться только, если срок сделки совпадает с периодом полезного использования арендованного имущества.

Иначе, если срок эксплуатации превышает лизинговый период, то остаточная стоимость спрятана в ежемесячных платежах, и лизингополучатель может потребовать ее возврата, как неосновательное обогащение в случае, когда стороны расторгают договор.

(образец 1)")