Система премирования устанавливается в каждой организации самостоятельно. Она определена статьей № 114 ТК РФ, где организация сама устанавливает периодичность выплаты премии и ее размер. Сегодня поговорим о том, как рассчитать премию к зарплате.

Для начала определимся, что же такое премия? Это денежное вознаграждение работнику или его поощрение за отличные результаты труда и хорошие экономические показатели деятельности. Сумма премии должна быть оговорена в трудовом договоре, а также установлена в локальных правовых актах организации. Она может иметь фиксированную сумму, либо устанавливается в процентном отношении от заработка.

Что нужно для расчета премии?

— трудовой договор;- локальные нормативные акты, например, коллективный договор;

— приказ по форме № Т-11 или № Т-11а.

Выплата премии оформляется приказом руководителя по унифицированной форме № Т-11 (премия выплачивается одному человеку) или № Т-11а (премия выдается коллективу (отделу, цеху и пр.)).

Процент премии к заработку, а также твердая сумма премии могут различаться для каждого сотрудника, поэтому целесообразно оформить приказ по форме № Т-11 для каждого конкретного сотрудника. Если же процент премии или фиксированный процент не меняется в отношении всего коллектива, можно оформить выдачу премии приказом № Т-11а.

- Случай 1. Как правильно рассчитать премию за месяц?

- Случай 2. Расчет премии для сотрудников, работающих по часовой тарифной ставке

- Случай 3. Расчет премии для сотрудников, получающих заработную плату от выработки

- Случай 4. Расчет премии в твердой денежной сумме

- Случай 5. Как рассчитать квартальную (годовую) премию?

- Как рассчитать премию от оклада: формула

- Основания для расчета

- Расчет премии от оклада

- Как рассчитывается квартальная премия

- Коэффициенты при расчете

- Расчет выплат по разным условиям оплаты

- Премия за квартал

- Что это такое?

- Это часть зарплаты или нет?

- Нормативная база

- Как начисляется и рассчитывается?

- Порядок и правила

- Код дохода

- Минимальный и максимальный размер

- Формула расчета

- За фактически отработанное время

- От оклада

- Госслужащим

- В бюджетной организации

- Примеры

- Документальное оформление

- Бухгалтерский учет

- Как отражается в 6-НДФЛ?

- Учитывается ли в расчете среднего заработка?

- Включается ли в расчет отпускных?

- Что делать, если не выплатили или лишили?

- Положена ли после увольнения сотрудника?

- Нужно ли выплачивать умершему сотруднику?

- Когда платить НДФЛ с подобной выплаты?

- Начисляется ли районный коэффициент?

- Положена ли на испытательном сроке?

- Выплатят ли, если был в отпуске?

- Как рассчитать квартальную премию — пример, среднего заработка, отпускных

- Основания

- Как рассчитать

- Начисление в бюджетной организации

- Квартальная премия при расчете среднего заработка

- При подсчете отпускных

- Положение о премировании сотрудников

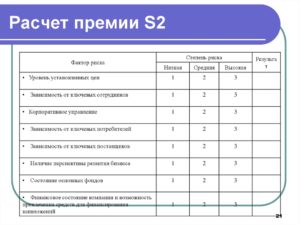

- 3.2.11.Оценка достижения показателей и выполнения условий премирования осуществляется на основе данных бухгалтерской и статистической отчетности. Показатели, по которым не установлена бухгалтерская и статистическая отчетность, определяются на основании данных оперативного учета. Ответственность за достоверность оперативного учета несут руководители соответствующих отделов, служб

Случай 1. Как правильно рассчитать премию за месяц?

В организации премия устанавливается в процентном соотношении к зарплате. Согласно приказу руководителя премия выплачивается всем работникам организации в одинаковом проценте от зарплаты. Как рассчитать премию?

1. Оклад умножаем на процент премии.2. Затем складываем оклад и процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример 1. Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Премия за месяц составила 10%. Иванов И.И. получил аванс в размере 5000 рублей. Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем премию.

10 000*10% = 1000 рублей.

2. Считаем заработок с премией

10 000 + 1 000 = 11 000 рублей.

3. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

4. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб

5. Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

Случай 2. Расчет премии для сотрудников, работающих по часовой тарифной ставке

1. Сумму по тарифу за месяц умножаем на процент премии.2. Затем складываем сумму по тарифу и полученный процент.3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество отработанных часов, умноженное на норму в час.

Случай 3. Расчет премии для сотрудников, получающих заработную плату от выработки

1. Сумму выработки за месяц умножаем на процент премии.2. Затем складываем сумму выработки и полученный процент.3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество произведенной продукции, умноженное на норму выработки.

Случай 4. Расчет премии в твердой денежной сумме

1. К сумме заработной платы за месяц прибавляем сумму премии.

2. Умножаем эту сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.3. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

4. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

https://www.youtube.com/watch?v=KyGR3IbtjgA

Пример 2. Пример тот же, что и в первом случае, только премия составила 1000 рублей в месяц. (Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Иванов И.И. получил аванс в размере 5000 рублей). Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем заработок с премией

10 000 + 1 000 = 11 000 рублей.

2. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

3. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб.

4. Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

Случай 5. Как рассчитать квартальную (годовую) премию?

Квартальная или годовая премия выплачивается по итогам успешной работы за эти периоды.

Складываем все заработанные суммы (без коэффициентов) за квартал (год) и умножаем полученную сумму на процент премии. Так находится сумма премии. Остальной расчет – в обычном порядке.

Пример 3. Иванов И.И. получает оклад 10 000 (январь, февраль, март) рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Рассчитаем квартальную премию, которая составила 10% от заработка и заработок за апрель.

1. Считаем сумма заработка за квартал.

10 000 + 10 000 + 10 000 = 30 000

2. Считаем премию

30 000 * 10% = 3 000 рублей.

3. По итогам квартала премия обычно выдается в следующем после квартала месяце – в апреле. Тогда заработок за апрель будет

(10 000 + 3 000)*1,15 = 14950.

4. Считаем НДФЛ

14950*13% = 1943,50

5. Заработок за апрель к выдаче на руки

14950-1943,5 = 13 006,50 руб.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Как рассчитать премию от оклада: формула

Система выплата премии работникам устанавливается в каждой организации индивидуально. Предприятие самостоятельно определяет периоды премирования и размер выплат. В основу денежного поощрения заложена сумма зарплаты, в связи с чем возникает вопрос, как рассчитать премию от оклада?

Основания для расчета

Премия– это дополнительное денежное вознаграждение сотруднику, устанавливаемое по желанию работодателя.

Обычно назначается за хорошие показатели в работе, достижения результатов, выполнение планов и пр.

Размер премирования устанавливается в трудовом договоре и локальных актах организации в виде фиксированной суммы или процента от заработной платы. Для расчета премиальной выплаты используются:

- трудовое соглашение;

- внутренний коллективный договор;

- приказ о вознаграждении по форме Т-11 для одного сотрудника или Т-11а для группы, отдела и пр.

Премия начисляется в следующие промежутки времени: месяц, квартал, год, единоразовая выплата, связанная с каким-либо событием или достижением определенного результата.

Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

Пример расчета премии сотрудникам:

- 25000 (оклад) * 30% (премиальный процент) = 7500;

- 7500 * 13% = 975;

- 7500 – 975 = 6525.

Представленный пример является наиболее простым исчислением вознаграждения. На предприятии могут применяться дополнительные показатели, отраженные во внутренних документах:

- целевое назначение премирования;

- учет отработанного времени;

- периоды выплат;

- условия лишения вознаграждения в результате выявленных нарушений;

- порядок расчета премии в периоды изменения размера оклада.

Как рассчитывается квартальная премия

Вознаграждение за квартал выплачивается в результате успешной работы за трехмесячный период. Такая оплата устанавливается на усмотрение работодателя и может носить обязательный характер либо начисляться только после выполнения поставленных задач.

https://www.youtube.com/watch?v=o2OIzUhFTjY

Отвечая на вопрос, как рассчитать квартальную премию, стоит отметить схожесть формулы с исчислением за месяц. Нужно сложить все оклады, полученные за три месяца. При этом не учитываются надбавки и коэффициенты. Полученная сумма умножается на премиальный процент. После вычитается НДФЛ. С этой суммы также идут отчисления в ПФ РФ.

Часто используется расчет квартальной премии за фактически отработанное время. Это связано с временной нетрудоспособностью сотрудника или его отсутствием на рабочем месте по иным причинам.

При подсчете отработанного времени не учитываются периоды ежегодного отпуска. Расчет происходит указанным выше способом. Полученная сумма вознаграждения умножается на показатель фактического времени работы.

Он считается отдельно, как соотношение дней отсутствия и присутствия на работе в квартале.

Аналогичным способом считается доплата за год. Учитываются оклады, выплаченные за 12 месяцев.

Законом установлен перечень лиц, которым дополнительное вознаграждение не начисляется. Сюда относятся:

- сотрудники, находящиеся в декретном отпуске;

- работники, в отношении которых действует дисциплинарное взыскание;

- работники, временно отстраненные от выполнения обязанностей.

Коэффициенты при расчете

Если для исчисления дополнительного вознаграждения используются только размер оклада и процент от него, то доплата практически является фиксированной.

Ее размер не меняется от количества рабочих дней в месяце, выполнения планов и пр. На размер выплаты влияет изменение самого оклада.

Такое изменение учитывается в зависимости от общего правила расчета, зафиксированного во внутреннем документе организации. Есть несколько вариантов учета:

- с первого дня периода расчета;

- с периода, который следует после повышения зарплаты;

- соотношение числа дней в периодах с разными окладами. Необходим расчет коэффициента, в котором будет учтено подобное соотношение.

Когда расчет вознаграждения производится с учетом отработанного времени, доля от оклада будет умножаться на коэффициент соотношения общего периода работы за месяц, квартал или год.

При наличии районного коэффициента, размер премиальных обязательно умножается на это показатель.

Его величина зависит от условий труда на конкретной территории, увеличение сложности работы в определенные периоды в году и пр.

Расчет выплат по разным условиям оплаты

В зависимости от условий и сферы труда заработная плата имеет свои особенности исчисления. Фиксированный оклад установлен не на каждом предприятии. В результате расчет премиального вознаграждения осуществляется по-разному:

- Оплата по тарифу за час работы. Количество рабочих часов умножается на тариф. От полученного результата рассчитывается процент премии и НДФЛ. При наличии надбавок и коэффициентов сумма премии умножается на соответствующие ставки.

- Зарплата от выработки. Перед исчислением премиальных подсчитывается сумма выработки, а затем она умножается на процент и НДФЛ.

- Фиксированная премия. Сумма дополнительной оплаты оговорена в трудовом соглашении. Ее размер меняется только от районных коэффициентов.

Получение премии возможно не только в качестве наемного работника. Так, при инвестировании денежных средств рассчитывается премия за риск.

Она представляет собой дополнительную прибыль, возникающую при повышении риска сделки.

Формула расчета премии за риск представляет собой произведение стоимости фондового инструмента на действующий уровень премии по нему. Уровень премии выражается в виде дроби.

Премия за квартал

Действующей редакцией Трудового Кодекса Российской Федерации предусмотрено право работодателей поощрять своих сотрудников различными премиальными денежными выплатами, среди которых особое распространение получили квартальные премии.

Что это такое?

Премия за квартал – это поощрение какого-либо сотрудника организации за успешную трудовую деятельность путем выплаты определенной денежной суммы один раз в три месяца (по итогам квартала).

Это часть зарплаты или нет?

Премиальная выплата за квартал является обособленной денежной премией, входящей в состав заработной платы (ст.135 ТК РФ, ч.2) и систему оплаты труда.

Она относится к доходам сотрудника организации и учитывается при формировании налогооблагаемой базы по НДФЛ, а также при расчетах с внебюджетными фондами.

Нормативная база

Право на получение трудящимся квартальной премии определено ст.191 ТК РФ. Однако выплата такого поощрения не является обязательной.

Если работодатель применяет данный вид поощрения для своих работников, этот факт должен быть отражен:

- в заключаемом между организацией и сотрудником трудовом договоре, в коллективном договоре;

- в локальных нормативных документах работодателя, таких как Положение об оплате труда либо о премировании работников.

Премия работнику по итогам квартала выплачивается при выполнении им условий, прописываемых работодателем во внутриорганизационных нормативных документах.

https://www.youtube.com/watch?v=ee3nqLsylOo

Обычно работодатель поощряет сотрудника за выполнение поставленных передним в отчетном периоде задач, а также при перевыполнении плана по каким-либо показателям.

Также могут быть указаны условия, при которых премия за квартал начисляться не будет. Например, если объем работ, предусмотренный договором с сотрудником, не выполнен.

Как начисляется и рассчитывается?

При начислении квартальной премии важно знать, как рассчитать эту выплату в соответствии с действующим законодательством.

Принимая решение поощрять своих сотрудников ежеквартальными премиями, работодатель самостоятельно выбирает форму расчета данного вида выплат:

- установленной твердой денежной суммой (например, 10 000 рублей);

- премией, рассчитанной в процентном соотношении с заработком сотрудника (например, 15 % от заработной платы).

Порядок и правила

Начисление данного вида материального поощрения работников осуществляется один раз в отчетный период (квартал).

Сроки выплаты премии совпадают со сроками выплаты заработной платы: премия должна быть перечислена сотруднику вместе с заработной платой, либо авансом.

Невыплата премии в установленный договором срок считается административным нарушением со стороны работодателя.

Код дохода

В справке 2 НДФЛ согласно письму Федеральной Налоговой Службы от 7 августа 2021 года для отражения начисленных премий могут быть использованы коды 2002 и 2003:

- Если премия была выплачена по результатам производственной деятельности (сюда можно отнести премию за квартал), либо за выполнение особо важных поручений, целесообразно использовать код 2002.

- Код же 2003 используется при выдаче премий за счет чистой прибыли, не зависящих от результативности сотрудника (например, юбилейные премии).

Минимальный и максимальный размер

Величина ежеквартальной премии работникам организации определяется локальными нормативными актами конкретного работодателя.

Ограничений в данном вопросе законодательство нашей страны не накладывает. Так, премия сотрудника может и превышать его оклад.

Ограничения по максимальной величине премии имеются лишь для руководителей госучреждений, заработная плата которых не может превышать средней зарплаты остальных сотрудников более чем в восемь раз.

Формула расчета

Каждый работодатель самостоятельно определяет порядок расчета премии за квартал, закрепляя его в документации, поэтому единой формулы для расчета данного денежного поощрения быть не может.

Если работодатель учитывает при расчете показатели премирования (в стоимостном выражении), то он может разработать формулу для оценки вклада работника в результат деятельности предприятия.

Алгоритм расчета квартальной премии за фактически отработанное время:

Тарифная ставка / Норма времени в месяц * Время, отработанное по факту (дни)

За фактически отработанное время

Стимулирующая выплата добросовестному работнику рассчитывается пропорционально реально отработанному им времени.

Работодатель может решить, как считать эту выплату: в зависимости от количества отработанных в месяц дней, либо от количества отработанных в квартал месяцев.

От оклада

Если в организации применяется расчет от оклада в процентах, то сумма премиальной выплаты может меняться с изменением его величины, а также с изменением величины районных надбавок.

Сколько процентов от оклада будет выплачено работнику в качестве премии, прописывается в локальных документах.

Госслужащим

Федеральный закон №79 регулирует поощрительные выплаты государственным служащим. Они имеют право на получение премий: по результатам работы, единовременных, либо ежемесячных.

Квартальных же премий для данной категории служащих не предусмотрено.

26 июля 2010 года Минобороны РФ издало приказ (№1010), в соответствии с которым как гражданским служащим, так и военнослужащим предусматривается начисление поощрительных выплат.

https://www.youtube.com/watch?v=OH_w8LcISpE

Гражданские служащие получают премии ежеквартально, а военные – ежегодно.

В бюджетной организации

Бюджетные учреждения должны определять вид и величину премии за квартал, ориентируясь на ставки и оклады, предусмотренные Единой тарифной сеткой, ограничиваясь выделенными ассигнованиями из бюджета.

Условия премирования также прописываются в коллективных договорах, соглашениях и иных локальных актах организации.

Примеры

Пример расчета премии в процентах от оклада:

ООО «Химик» заключило с Михайловым Николаем Николаевичем трудовой договор, в соответствии с которым ему полагается выплата ежеквартальной премии в размере 15 % от заработной платы, которая составляет 20 000 рублей.

Расчет премии:

- Определение дохода за 3 месяца: 20 000 * 3 = 60 000 рублей

- Определение величины премии: 60 000 * 15% = 9 000 рублей

- Вознаграждение начисляется в месяце, следующем за отчетным: 20 000 + 9 000 = 29 000 рублей

- К выдаче на руки работнику подлежит сумма за вычетом 13% НДФЛ: 29 000 * 13% = 25 230 рублей

Пример расчета премии за фактически отработанное время:

В организации установлен размер премии за квартал 40 % от суммы оклада. Во втором квартале 2021 года инженер Сидоров Антон Павлович (оклад 150 000 рублей) отработал 40 дней вместо положенных 55.

В такой ситуации размер поощрения рассчитывается следующим образом: 150 000 * 50% / 55 * 40 = 54 545, 5.

Из этой суммы необходимо вычесть 13% НДФЛ, к выдаче на руки в следующем месяце подлежит сумма: 47 454,6 + (50 000 * 13 %) = 90 954,6.

Документальное оформление

Решение о премировании работников после отражения в локальных актах организации обязательно сопровождается оформлением соответствующего приказа:

- Форма Т-11 «Приказ руководителя о поощрении сотрудника».

- Форма Т-11а – в случае поощрения группы сотрудников.

Приказ на премирование произвольной формы: Образец приказа на премию

Сотрудники организации должны заверить подписью ознакомление с приказом.

Вносить же в трудовую книжку данные о начислении ежеквартальных премий не следует, так как эти выплаты в соответствии с договором носят регулярный характер.

Бухгалтерский учет

| Дебет | Кредит | Операция |

| 20, 23, 25, 26, 08, 44, 86 | 70 | Сумма вознаграждения начислена |

| 70 | 50, 51 | Премия выдана работнику из кассы организации / зачислена на карточку |

| 70 | 67 | Вычтен НДФЛ |

| 91-2 | 69-1 | Начислены страховые платежи |

| 08 (91-2) | 69 | Начислены суммы взносов во внебюджетные фонды |

| Дата начисления квартальной премии в бухгалтерском учете признается датой ее выплаты, поэтому начисление страховых взносов осуществляется в этот же день и не зависит от даты выплаты по факту. |

Как отражается в 6-НДФЛ?

Форма 6-НДФЛ применяется в Российской Федерации с 2021 года. Она разработана в целях ежеквартального отчета перед Налоговой службой по НДФЛ. Здесь показываются все доходы, подлежащие к обложению налогом на доходы: заработная плата, иные выплаты, а также премии.

Выплаченные квартальные премии изначально отражаются во 2 разделе формы, а затем обобщаются в 1 разделе.

Учитывается ли в расчете среднего заработка?

При расчете средней величины заработка сотрудника во внимание берутся все премии, которые были начислены за учетный период.

Так, и квартальная премия подлежит учету, если премиальный период входит в расчетный и полностью отработан.

Годовая же премия учитывается в составе среднего заработка вне зависимости от фактической даты ее начисления.

Включается ли в расчет отпускных?

Любой вид начисленной работнику премии включается в расчет отпускных, так как в системе оплаты труда учитываются все виды денежных выплат сотруднику (кроме «праздничных» поощрений).

Таким образом, премия за квартал также влияет на размер отпускных. При этом к учету принимаются лишь суммы премий, начисленных в учетном периоде.

https://www.youtube.com/watch?v=3Cp3pFqLKR8

В некоторых организациях премии начисляются в зависимости от количества реализованного товара или оказанных услуг, поэтому представляют собой значительную часть заработка и сильно влияют на сумму отпускных.

Что делать, если не выплатили или лишили?

Трудовое законодательство определяет перечень граждан, которым не должна начисляться премия по итогам квартала:

- лица, находящиеся в отпуске по уходу за ребенком;

- сотрудники, имеющие в данном квартале дисциплинарные взыскания — важно, чтобы данное условие нашло свое отражение в нормативных актах работодателя.

Если лишение квартальной премии работника по его мнению было необоснованным, данный вопрос рассматривается Комиссией по трудовым спорам, либо судебными органами.

Положена ли после увольнения сотрудника?

Если в трудовом договоре или локальных нормативных документах указано, что премия входит в состав зарплаты, и указаны причины, по которым она может быть не выплачена, данные положения принимаются во внимание.

Заработная плата с премией должны быть выплачены увольняемому в полном объеме при условии отсутствия проступков и дисциплинарных взысканий.

В штатном расписании премии в таком случае отражаются как часть заработной платы.

Некоторые организации в своих локальных документах ставят условие выплаты поощрения увольняющимся сотрудникам в зависимости от причины увольнения.

При увольнении по собственному желанию премия может не выплачиваться.

Выдается она лишь работникам, уволенным по не зависящим от них обстоятельствам (например, сокращение штата, наличие медицинского заключения о невозможности дальнейшей работы).

Все эти условия должны быть отражены в договоре или локальных актах.

Если с работодателем заключается соглашение о расторжении трудового договора, в данном документе отмечается порядок выплаты премии.

Если о ее выплате ничего не сказано, и присутствует фраза «Материальных претензий к работодателю сотрудник не имеет», то премиальная выплата может не предоставляться.

Нужно ли выплачивать умершему сотруднику?

Данное условие должно быть определено во внутриорганизационном положении о премировании работников.

Обычно премия выплачивается в соответствии со 141 статьей Трудового Кодекса родственникам погибшего, проживавшим совместно с ним.

При расчете премии учитывается фактически отработанное время, предшествующее смерти сотрудника.

Когда платить НДФЛ с подобной выплаты?

В соответствии с Трудовым Кодексом РФ квартальная премия вне зависимости от причины ее выплаты и формы расчета облагается ндфл, как и зарплата сотрудника организации.

Начисляется ли районный коэффициент?

Надбавка в виде районного коэффициента учитывается как при расчете оклада работника, так и при начислении поощрительных квартальных выплат ему же.

Положена ли на испытательном сроке?

Работник, который проходит в организации испытание, имеет такие же права, как и иные работники организации в соответствии со ст.70 ТК РФ.

На его деятельность распространяются нормы, прописанные в локальных нормативных актах организации, положение о премировании исключением не является, и работник на испытательном сроке имеет право на поощрительную выплату.

Выплатят ли, если был в отпуске?

Данное положение также прописывается в локальных нормах. Если здесь оговорено условие о выплате премии пропорционально отработанному времени, то поощрение за период отпуска не выплачивается.

Как рассчитать квартальную премию — пример, среднего заработка, отпускных

По трудовому законодательству любое предприятие вправе установить для работников дополнительные выплаты для стимулирования и поощрения. Выплачиваются оные за определенный период. Все премии должны быть отображены в трудовом и коллективном договорах.

Упоминание о них должно наличествовать и в Положении о премировании. Но как правильно рассчитать, например, квартальную премию?

Основания

Выдается квартальная премия один раз за три рабочих месяца. Основанием для этого становится выполнение производственных задач в полном объеме.

При перевыполнении плана выплата может быть увеличена, если такое условие содержится в договоре. Как правило, речь идет о процентах от должностного оклада, а не о фиксированной сумме.

https://www.youtube.com/watch?v=hXgvh_Vq6Lw

По обыкновению премирование жестко привязано к рентабельности деятельности организации. Если показатели производительности низкие, то выплата премии не осуществляется. Работодатель за это не облагается никакими штрафными санкциями.

Система денежного премирования характерна для реальных производств. То есть для тех, где объемы выпущенной продукции можно измерить объемами и сопоставить их с планами. В бюджетных отраслях квартальное премирование наблюдается редко, если на то будет воля работодателя.

При успешных итогах труда руководитель организации принимает постановление о выплате квартальной премии. Выплачиваться таковая может отдельному подразделению организации, одному сотруднику или всем работникам без исключения.

Если условие о квартальном премировании указано в коллективном договоре, а не только упоминается в Положении о премировании, то премию получают все сотрудники предприятия (ст.191 ТК).

Правом работодателя считается установление премии в строго определенной денежной сумме либо в процентом соотношении от оклада (ст.22, 144, 191 ТК).

Для назначения премии работодатель издает соответствующий приказ. Он подается в бухгалтерию вместе со списком работников, которым полагается премия.

Как рассчитать

При указании в приказе о назначении премии, условия о выплате в процентном соотношении, расчет осуществляется индивидуально в отношении каждого сотрудника.

Порядок начисления квартальной премиальной выплаты в этом случае выглядит так:

- если работник отработал все дни расчетного периода, нужно сложить все заработанные суммы. При этом в расчет принимаются и ежемесячные премии. Получившееся значение нужно поделить на три. Это будет средняя заработная плата за квартал;

- на средний показатель заработка надобно произвести процентное начисление премии за квартал;

- от полученного результата нужно отнять 13%, поскольку квартальная премиальная выплата причисляется к доходам и облагается налогом.

При расчете квартальной премии нужно руководствоваться и Положением о премировании. Если в нем не предусматривается начисление премии пропорционально отработанному времени от оклада, то премиальная сумма начисляется в полном объеме и численность фактически отработанных дней значения не имеет.

Если Положение указывает, что за периоды, в которые за сотрудником сохраняется средний заработок, премия не начисляется, то за эти дни премиальная выплата и не начисляется.

Когда величина квартальной премии определена в фиксированной сумме денежных средств, расчет осуществляется так:

- сумма премии прибавляется к рассчитанной заработной плате;

- начисляются районные коэффициент;

- отнимается сумма подоходного налога;

- отнимается авансовая выплата;

- оставшаяся сумма выдается сотруднику.

Выдача квартальной премии осуществляется одновременно с заработной платой текущего месяца.

Если заработная плата работнику начисляется от реальной выработки, то премия начисляется так:

- сумма выработки за квартал умножается на установленный процент премии;

- прибавляется зарплата и районный коэффициент;

- отнимается подоходный налог.

Для работника с почасовой оплатой труда премия начисляется так:

- средний заработок за три месяца умножается на процент премиальной выплаты;

- прибавляется начисленная к выдаче зарплата и полагающиеся районные коэффициенты;

- отнимается величина подоходного налога;

- получается сумма заработной платы с квартальной премией.

Весьма удобно начислять квартальную премию для персонала определенной организации, как и для одного работника, при помощи программного обеспечения 1С. Особенно для этого годится «1С : Зарплата и управление персоналом».

За что могут лишить годовой премии, узнайте в этой статье.

Расчет квартальной премии зависит от многих факторов и все они должны быть учтены. Чаще всего премия начисляется соответственно выработанному времени. Практически все организации, заинтересованные в продуктивности работы, выплачивают такого вида премии.

Платеж начисляется по следующей формуле:

Показатель количества отработанного времени в днях берется обязательно из табеля, учитывающего рабочее время.

https://www.youtube.com/watch?v=sfhoOt3ZnJI

В качестве примера расчета квартальной премии можно рассмотреть ситуацию начисления выплаты отдельному работнику. Например, месячная зарплата работника ООО «РМ» Сидорова Ивана Алексеевича равна сорока тысячам рублей.

Внутренне Положение о премировании установило премию в размере 70% от суммы оклада. В первом квартале Сидоров И.А. проработал сорок пять дней. При этом по графику значилось пятьдесят шесть рабочих дней.

В этом случае размер квартальной премиальной выплаты рассчитывается следующим образом:Из полученной суммы непременно вычитается подоходный налог в размере 13%. Выплаты в различные государственные фонды рассчитываются так же, как и для стандартной зарплаты.

Подобным образом можно начислять квартальную премию любому работнику. Главное знать установленный процент времени, количество отработанного времени и число рабочих дней по графику.

Начисление в бюджетной организации

В старой редакции Трудового Кодекса РФ право работодателя на введение разнообразных систем премирования закреплялось ст.144 ТК.

Новая редактированная версия Кодекса предусмотрела порядок учреждения систем оплаты труда, включая и правила премирования, только для людей, трудящихся в государственных организациях.

Так согласно ст.144 ТК система премирования для штатного персонала бюджетных организаций учреждается:

| для учреждений государственного федерального подчинения | коллективным договором и/или трудовым соглашением, разными локальными нормативными актами, соответственными федеральному законодательству или другим законодательным актам РФ |

| для учреждений государственной подведомственности, подчиненных субъектам РФ | всеми вышеперечисленными норами плюс нормативными актами субъектов РФ |

| для муниципальных учреждений | к стандартным документам добавляются нормативные акты органов местного самоуправления |

В бюджетных учреждениях тип и величина премии назначается на основании ставок и окладов, которые предусмотрены Единой тарифной сеткой. При этом определение объема премии осуществляется в границах выделенных бюджетом средств.

Все прочие работодатели вправе самостоятельно выбирать наиболее подходящую систему премирования. При этом выплата премия происходит за счет работодателя.

Квартальная премия при расчете среднего заработка

При расчете среднего заработка приниматься во внимание могут лишь те премии, которые предопределены системой трудовой оплаты. Данное правило закреплено в Положении №922 от 24.12.2007, в частности в п.2.

Рассчитывая средний заработок работника, нужно учитывать все премии, которые начислялись сотруднику в продолжение расчетного времени (п.15 Положения №922).

Исключение делается лишь для годовых премий. Они считаются в составе среднего заработка независимо от даты их фактического начисления.

Причем учету подлежат только премиальные выплаты, начисленные за весь календарный год, предшествующий необходимости исчисления среднего заработка.

Эти правила установлены Положением №922 п.15 абзац 4. Следовательно, если годовая премия начислена после вычисления среднего заработка, то последний потребуется пересчитать.

Ежемесячные премии и премии за период более месяца при определении среднего заработка учитываются по-разному. Так в средний заработок можно включить квартальные премии, начисление которых произошло за расчетный период.

Если расчетное время не выработано полностью, то квартальная премия при нахождении среднего заработка учитывается в абсолютном объеме при одновременном соблюдении следующих условий:

- премиальный период входит в расчетный;

- начисление премий происходит за действительно выработанное время в рабочем периоде.

При полной выработке расчетного времени квартальная премия включается в расчет независимо от факта вхождения в расчетный период периода, за каковой начислены премиальные выплаты.

При подсчете отпускных

Актуальность учитывания квартальной премиальной выплаты при расчете отпускных более чем злободневна.

https://www.youtube.com/watch?v=WbAKK0eI_Yo

Для персонала многих коммерческих организаций основная сумма заработка состоит как раз из различных поощрительных выплат. Например, если премии начисляются за объем продаж или оказанных услуг.

Если работник полностью проработал расчетное время, то при исчислении отпускных квартальная премия принимается в расчет на общих основаниях.

Когда расчетный интервал не выработан в полной мере:

- премия, назначаемая пропорционально выработанному времени, учитывается полной суммой;

- квартальная премия, вычисляемая в фиксированном размере, засчитывается согласно отработанным часам.

Обращать внимание нужно и на месяцы, которые попали в определенный временной срок, являющийся расчетным.

К примеру, премия за третий квартал, в ситуации, если за начало расчетного периода учтен ноябрь, учитывается лишь за два месяца.

Учитывается ли при расчете отпускных квартальная премия, которая выплачена за период, не являющийся частью расчетного?

Рассчитывая отпускные выплаты, нужно брать в расчет лишь те квартальные премии, каковые были назначены строго в границах расчетного периода (Положение, ратифицированное Постановлением Правительства РФ №922 от 24.12.2007, п.15).

Поскольку длительность расчетного периода при подсчете отпускных не может превосходить двенадцати месяцев, то и включить в расчетную базу больше четырех квартальных премий конечно нельзя.

Если время, за которое начислены квартальные премии, по долготе не превосходит расчетного периода при начислении отпускных, то есть двенадцати календарных месяцев, то премиальные выплаты вводятся в расчет отпускных в абсолютном своем объеме.

Причем учитывается месячная часть премии за всякий месяц, входящий в расчетное время. Когда квартальная выплата назначена в расчетном периоде, но за квартал не включенный в расчетное время, нужно учесть ее при расчете среднего заработка, используемого для начисления отпускных.

Порядок учета премии зависит от полной или неполной отработки расчетного периода. Если расчетный период полностью не выработан, то квартальные премии учитываются в полном объеме при начислении выпускных в случае одновременного соблюдения определенных условий:

- период, за который начислена премия, то есть премиальный период, включается в расчетное время;

- премии в премиальном периоде начислены за фактически выработанное время.

При полной отработке расчетного периода, в расчетную базу включается премия, если период начисления входит в расчетное время. Условия начисления премии при этом не учитываются.

Система премирования в различных организациях позволяет мотивировать работников, поскольку они становятся заинтересованными в результатах своего труда.

Достоинство премиальной системы в ее гибкости. Критерии премирования можно менять по желанию руководства. Это помогает найти наиболее приемлемый вариант поощрения.

Еще одним преимущество премиальной системы считается возможность снижения текучки кадров. Это весьма значимо в современных условиях.

Ну а для того чтобы со стороны работников не возникало претензий по поводу неправильного начисления премий, следует особо тщательно подойти к порядку начисления премий.

Как составить приказ на премию, описывается тут.

Образец приказа о лишении премии вы можете найти по ссылке.

Положение о премировании сотрудников

Утверждаю | |

» « | 2005 г. |

Проект | |

Версия 1.0 | |

Положение о премировании сотрудников | |

Согласовано: | |

Подпись | Дата |

Согласовано: | |

Подпись | Дата |

П =75%*ФОТпост., (1)

где

П – премия сотрудника или группы сотрудников (при коллективной организации их труда) ;

ФОТпост. — постоянная часть выплат сотруднику или группе сотрудников (при коллективной организации их работы).

Максимальный размер может быть снижен в зависимости от выполнения ключевых показателей эффективности деятельности, установленных для ПЭС.

")

(образец 1)")