Мы продолжаем публикацию серии статей, посвященных реализации требований главы 25 НК РФ в программных продуктах фирмы «1С».

В этой статье методисты фирмы «1С» расскажут о порядке формирования и составе показателей регистра информации об объекте основных средств в типовых конфигурациях системы программ «1С:Предприятие».

Регистр предназначен для сбора информации о наличии и движении имущества организации, признаваемого в целях налогообложения основными средствами в составе амортизируемого имущества.

Порядок отнесения имущества к амортизируемому установлен статьей 256 НК РФ.

Состав основных средств определен пунктом 1 статьи 257 НК РФ.

По классификации МНС России регистр относится к регистрам состояния единицы налогового учета.

- Порядок формирования регистра

- Состав показателей регистра

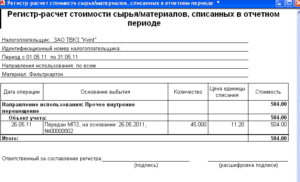

- 3. Регистр-расчет стоимости списанных сырья и (или) материалов по методу фифо

- 11. Регистр-расчет расходов по добровольному страхованию работников текущего периода

- 16. Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт

- Регистр – расчет Формирование стоимости объекта учета

- Регистр-расчет

- Получение нематериальных активов безвозмездно

- Приобретение права использования нематериального актива

Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет — Регистры состояния единицы налогового учета — Регистр информации об объекте основных средств».

Регистр формируется на основании реквизитов справочника «Основные средства» а также данных, накопленных на счетах Н05.01 «Первоначальная стоимость основных средств» и Н05.02 «Сумма начисленной амортизации основных средств» (см. рис. 1).

Рис. 1 Порядок формирования регистра

Состав показателей регистра

Наименование объекта. Указывается наименование основного средства и его инвентарный номер на основании соответствующих реквизитов справочника «Основные средства».

I. Общая информация об объекта основных средств

Дата приобретения. Дата признания имущества в качестве амортизируемого. Заполняется значением реквизита «Дата приобретения» справочника «Основные средства».

Первоначальная стоимость. Заполняется значением реквизита «Первоначальная стоимость» справочника «Основные средства» (закладка «Налоговый учет»).

Базовая стоимость основного средства.

Базовая стоимость основного средства формируется в случае использования организацией нелинейного метода начисления амортизации в отчетном месяце, когда остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной (восстановительной) стоимости (с учетом модернизации, реконструкции, технического перевооружения, частичной ликвидации). Базовая стоимость используется при начислении амортизации начиная со следующего месяца до истечения периода полезного использования.

Значение показателя — реквизит «Базовая стоимость» справочника «Основные средства» (закладка «Налоговый учет»).

Амортизационная группа. Отнесение объекта к конкретной амортизационной группе производится в соответствии со статьей 258 НК РФ.

Значение показателя — реквизит «Амортизационная группа» справочника «Основные средства» (закладка «Налоговый учет»).

Срок полезного использования.

Значение показателя представляет количество месяцев полезной эксплуатации, определенное руководителем организации в пределах сроков, установленных для амортизационной группы, к которой относится вводимый в эксплуатацию объект имущества (пункт 1 статьи 258 НК РФ). Используется при определении суммы амортизации, даты окончания начисления амортизации и срока списания базовой стоимости объекта.

Значение показателя — реквизит «Срок полезного использования (в месяцах)» справочника «Основные средства» (закладка «Налоговый учет»).

Метод начисления амортизации. Показатель отражает выбранный организацией метод начисления амортизации в соответствии с нормами, установленными статьей 259 НК. Метод начисления амортизации устанавливается в момент ввода объекта в эксплуатацию и в дальнейшем изменению не подлежит. Используется для определения сумм амортизационных отчислений.

Значение показателя определяется реквизитом «Метод начисления амортизации» справочника «Основные средства» (закладка «Налоговый учет»).

Объект основных средств снят с учета. Дата снятия с учета объекта основных средств формируется на основании документов, подтверждающих утрату права собственности на объект основных средств в связи с его ликвидацией ввиду нецелесообразности (невозможности) использования или реализацией.

https://www.youtube.com/watch?v=oF2GgW5fCIo

Значение показателя — реквизит «Дата выбытия» элемента справочника «Основные средства».

Основания снятия с учета. Показатель — документ, которым было отражено выбытие данного основного средства. Этот документ, помимо прочих движений для целей налогового учета, устанавливает значение реквизита «Дата выбытия» для этого ОС.

II. Принадлежность к основным средствам, непосредственно участвующим при производстве товаров, работ услуг

Показатель первоначально формируется в момент введения основного средства в эксплуатацию (при выполнении иных условий принадлежности имущества к амортизируемому) на основании документа, подтверждающего связь его эксплуатации непосредственно с технологическим процессом изготовления и реализации продукции (хранения и реализации товаров, выполнения работ, оказания услуг) или обслуживанием аппарата управления организацией.

Используется при оценке принадлежности сумм начисленной в отчетном месяце амортизации к прямым или косвенным расходам (пункт 1 статьи 318 НК).

С течением времени значение указанного показателя может изменяться.

В регистре отражается информация об изменении данного показателя только за указанный в диалоге отчета период.

Дата совершения операции. Дата изменения признака принадлежности объекта к основным средствам, непосредственно участвующим при производстве товаров, работ, услуг.

Признак принадлежности (Да / Нет). Определяется в зависимости от того, на какой счет производится начисление амортизации для целей налогового учета (элемент справочника «Основные средства», закладка «Налоговый учет»). «Да» — если счет отнесения амортизаций Н01.

05 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства» либо Н01.06 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства, подлежащих распределению».

В остальных случаях признак принадлежности — «Нет».

III. Применение специального коэффициента

Формируется при вводе объекта в эксплуатацию в соответствии с положениями пунктов 7, 8, 9, 10 статьи 259 НК РФ на основании распоряжения руководителя организации об учетной политике в целях налогообложения по конкретному объекту основных средств.

Отражается размер специального (понижающего) коэффициента, установленный в приказе об учетной политике для целей налогообложения на следующий налоговый период. Используется при определении суммы амортизации.

В регистре отражается информация об изменении данного показателя за указанный в диалоге отчета период.

Дата начала применения специального коэффициента. Дата установки и изменения специального коэффициента.

Коэффициент. В соответствии с пунктом 10 статьи 259 НК РФ применение специального (понижающего) коэффициента является элементом учетной политики, и организация имеет право изменения решения о применении специального коэффициента или изменении его величины с начала следующего налогового периода.

Значение показателя — периодический реквизит «Специальный коэффициент» элемента справочника «Основные средства» (закладка «Налоговый учет»).

IV. Изменение первоначальной стоимости

Изменение первоначальной стоимости объекта основных средств отражается в одноименной таблице, которая заполняется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям (пункт 2 статьи 257 НК РФ).

Информация об изменении первоначальной стоимости в регистре отражается только за указанный в диалоге отчета период.

Колонки таблицы:

Дата совершения операции. Дата операции изменения первоначальной (восстановительной) стоимости.

Прирост (+), уменьшение (-) первоначальной стоимости объекта основных средств. Сумма изменения первоначальной (восстановительной) стоимости объекта основных средств, которая отражается для него по счету Н05.01.

Первоначальная стоимость объекта основных средств. Первоначальная стоимость объекта основных средств с учетом изменений (сальдо дебетовое по счету Н05.01 на конец операции изменения стоимости).

V. Перерывы в начислении амортизации

В зависимости от оснований прекращения начисления амортизации целесообразно выделить ситуации, когда амортизация по объекту основных средств не начисляется ввиду прекращения его использования по основаниям, определенным пунктом 3 статьи 256 НК РФ, а также когда начисление амортизации прекращается в виду окончания срока полезного использования или в результате выбытия (в том числе при реализации).

Информация о перерывах в начислении амортизации в регистре отражается только за указанный в диалоге отчета период.

Дата начала прекращения начисления амортизации. Начислять или нет амортизацию по данному объекту устанавливается в форме элемента справочника «Основные средства» (закладка «Основные сведения») флажком «Начислять амортизацию».

При этом начисление амортизации (начислять или нет) за конкретный месяц зависит от состояния этого флажка на конец этого месяц.

Таким образом, дата начала прекращения начисления амортизации — это дата когда был снят флажок «Начислять амортизацию».

Основание прекращения начисления амортизации. Документ, определяющий основание прекращения начисления амортизации.

https://www.youtube.com/watch?v=oinokypinZU

Значение показателя — документ, которым был снят флажок «Начислять амортизацию».

Дата окончания прекращения начисления амортизации. Дата окончания прекращения начисления амортизации — это дата когда был установлен, ранее снятый флажок «Начислять амортизацию».

Основание окончания прекращения начисления амортизации. Документ, определяющий основание возобновления начисления амортизации.

https://www.youtube.com/watch?v=oinokypinZU

Значение показателя — документ, которым был установлен флажок «Начислять амортизацию».

VI. Суммы начисленной амортизации

Сумма накопленной амортизации на дату начала регистра. Вычисляется по данным, накопленным для данного объекта основных средств на дату начала регистра по счету Н05.02.

Количество месяцев полезного использования на дату начала регистра. Количество месяцев на дату начала регистра, в которых должно быть произведено начисление амортизации по данному объекту. Месяцем полезного использования считается месяц, на последнюю дату которого установлен флажок «Начислять амортизацию».

Месяц, год начисления амортизации. Указывается месяц совершения операции начисления амортизации.

Если объект основных средств принят к учету после 1 января 2002 года, то датой начала начисления амортизации считается дата принятия учету. Если ранее 1 января 2002 года, то тогда датой начала начисления амортизации принимается 1 января 2002 года.

Значение показателя — месяц, за который была начислена амортизация (кредитовый оборот по счету Н05.02). Стоит отметить, что в том случае, если на конец месяца значение реквизита объекта «Начислять амортизацию» не соответствует счету Н05.02, то будет выведено предупреждение.

Месяц полезного использования. Месяц полезного использования — это месяц, в котором начислялась амортизация.

Данный показатель формируется в целях определения периода прекращения начисления амортизации по объекту основных средств в целях налогообложения. Величина показателя увеличивается на 1 единицу по каждому факту ежемесячного начисления амортизации по объекту основных средств (кредитовый оборот по счету Н05.02).

В случае применения организацией нелинейного метода начисления амортизации, он используется также для определения количества месяцев расчета амортизации линейным методом до истечения периода полезного использования.

Сумма начисленной амортизации. Сумма начисленной амортизации по данному объекту за указанный месяц. Определяется как дебетовый оборот по счету Н05.02 «Амортизация ОС» в разрезе месяцев.

Сумма начисленной амортизации нарастающим итогом. Учет нарастающим итогом ведется в течение всего срока эксплуатации основного средства.

Величина показателя определяется в конце каждого месяца сложением суммы амортизации по данному объекту на дату начала регистра с суммой, числящейся на конец предыдущего месяца, и суммой амортизации текущего месяца.

Используется для определения остаточной стоимости объекта при его реализации.

3. Регистр-расчет стоимости списанных сырья и (или) материалов по методу фифо

2. Регистр-расчет Учет амортизации нематериальных активов

6. Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

7. Регистр-расчет резерва сомнительных долгов текущего отчетного (налогового) периода

8. Регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату

9. Регистр учета договоров на добровольное страхование работников

10. Регистр учета расходов по добровольному страхованию работников

11. Регистр-расчет расходов по добровольному страхованию работников текущего периода

12. Регистр-расчет расходов на ремонт текущего отчетного периода.

13. Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах.

14. Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам

16. Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ.

Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в Декларации, то есть их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя.

https://www.youtube.com/watch?v=e5lX3I7_4NA

Показатели Регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете.

Регистр – расчет Формирование стоимости объекта учета

| № | Наименование Показателя | |

| 1 | Наименование объекта учета | Первичный документ (накладная, акт приема-передачи основного средства и т.п.) |

| 2 | Дата признания объекта учета | Первичный документ (иные источники информации) |

| 3 | Наименование операции | По данным соответствующих регистров |

| 4 | Количество (в натуральном измерении) | Первичный документ |

| 5 | Сумма | По данным соответствующих регистров |

| 6 | Стоимость объекта учета | Расчетным путем (сумма расходов, указанных по строке 4 по всем видам операций, связанных с приобретением данного объекта) |

Регистр ведется для формирования стоимости объекта учета, которая используется затем при формировании Регистра учета расходов будущих периодов и соответствующих регистров-расчетов в соответствии с порядком, установленным главой 25 НК РФ.

Записи в регистре производятся по каждому факту возникновения у налогоплательщика объекта учета.

Рекомендуемые показатели аналитического учета, включаемые в данный регистр:

— «наименование объекта учета»

Данный показатель идентифицирует конкретный объект учета, с возникновением которого связаны соответствующие расходы, отраженные в Регистре учета операций приобретения имущества, работ, услуг, прав.

— «дата признания объекта учета»

Показатель заполняется на основании первичных документов (иных источников информации), подтверждающих возникновение у организации в целях налогообложения новой единицы учета (например, накладная, акт приема-передачи основного средства, акт сдачи-приемки работ и т.д.).

— «наименование операции»

Показатель заполняется на основании данных соответствующих регистров налогового учета и содержит информацию о наименовании каждой конкретной операции, связанной с возникновением конкретного объекта учета.

— «количество»

Данный показатель отражает количество приобретенного имущества в натуральном измерении на основании первичных документов.

— «сумма»

Заполняется на основании аналогичных показателей соответствующих регистров (Регистр учета операций приобретения имущества, работ, услуг, прав, Регистр учета расходов на оплату труда, Регистр-расчет стоимости сырья и материалов, списанных в отчетном периоде и др.) и содержит информацию о суммах отдельно по каждой операции, связанной с возникновением объекта учета.

— «стоимость объекта учета»

Стоимость объекта учета определяется путем суммирования всех сумм, отраженных по строке 4 данного регистра, связанных с возникновением конкретного объекта учета.

Данный показатель переносится по каждому объекту учета в соответствующий регистр налогового учета (например, Регистр учета расходов будущих периодов, Регистры информации о стоимости объектов учета, Регистр учета прочих расходов и др.) по соответствующим расходам с целью формирования затрат, включаемых в состав расходов текущего отчетного периода.

Регистр-расчет амортизации нематериальных активов

| № | Наименование показателя |

следующая страница>

Регистр-расчет

Налогоплательщик:ООО «Пассив»

───────────────

Идентификационныйномер налогоплательщика: 7704026581

──────────────

Периодс 1 января 200 9 г. по 30 июня 200 9 г.

────────── ─── ───────────── ───

┌───────────────────────┬──────────┬──────────────────────────┬────────────┬────────┬──────────────┐

│ Наименование │ Дата │ Наименование │Количество │ Сумма, │ Стоимость │

│ объекта учета │признания │ операции │(в натураль-│ руб. │объекта учета,│

│ │ объекта │ │ном измере-│ │ руб. │

│ │ учета │ │нии) │ │ │

├───────────────────────┼──────────┼──────────────────────────┼────────────┼────────┼──────────────┤

│Право на селекционное│25.04.2009│Договорнаяцена приобрете-│ 1 │ 50 000 │ 50 000 │

│достижение │ │ния │ │ │ │

├───────────────────────┼──────────┼──────────────────────────┼────────────┼────────┼──────────────┤

│ │20.05.2009│Регистрационныйсбор │ 1 │ 1 170 │ 51 170 │

└───────────────────────┴──────────┴──────────────────────────┴────────────┴────────┴──────────────┘

Ответственныйза составление регистра Кудрявцева Кудрявцева Е.А.

──────────── ───────────────────────

(подпись) (расшифровка подписи)

Каквидим, регистр-расчет составлен поданным регистра операций приобретенияимущества, работ, услуг, прав.

Получение нематериальных активов безвозмездно

Нематериальныйактив, полученный по договору дарения,учтите на балансе по рыночной стоимостина дату принятия к бухгалтерскому учету(ï.13ПБУ 14/2007). В учете сделайте записи:

Дебет08Кредит 98-2

-получен нематериальный актив по договорударения;

Дебет04Кредит 08

-нематериальный актив принят кбухгалтерскому учету.

https://www.youtube.com/watch?v=Lay7-hLDKmQ

Стоимостьбезвозмездно полученных нематериальныхактивов для целей налогообложенияучитывают как внереализационные доходы(ñò.250ÍÊ ÐÔ).

Отом, как начислить амортизацию безвозмезднополученных нематериальных активов,смотрите раздел «Основные средства»подраздел «Амортизация основныхсредств» ситуацию»Начисление амортизации основныхсредств, полученных безвозмездно».

Приобретение права использования нематериального актива

Практическикаждая организация использует в своейработе компьютерные программы.

Вподавляющем большинстве случаевисключительное право на компьютернуюпрограмм у остается у фирмы-разработчика,а организация приобретает лишь правопользования этой программой.

Такаяситуация, в частности, имеет место, когдаорганизация использует программуавтоматизации бухгалтерского учета(например, «1С:Бухгалтерия», «Парус»и т.п.) или информационную компьютернуюсистему (например, «Консультант-Плюс»,»Гарант» и т.п.).

Вданном случае нематериальные активы,полученные в пользование, компаниядолжна учитывать на забалансовом счетев оценке, принятой в договоре (ï.39ÏÁÓ 14/2007).

Периодическиеплатежи за право пользования объектоминтеллектуальной собственности выдолжны включить в расходы отчетногопериода, а фиксированный разовый платежучесть как расходы будущих периодов исписать на затраты в течение срокадействия договора.

Обратитевнимание: входной НДС, относящийся красходам будущих периодов, можно принятьк вычету в полном объеме, если выполненыусловия статьи172ÍÊ ÐÔ.

Приэтом не имеет значения, в каком порядкеэти расходы будут списаны в бухгалтерскомучете.

Обратитевнимание: если в момент реализации НМАзаключен лицензионный договор вписьменной форме, то эту операцию НДСне облагают (ïï.26 ï. 2 ñò. 149ÍÊ ÐÔ).

Пример(приобретение компьютерной программы)

ЗАО»Актив» приобрело компьютернуюпрограмму «1С:Бухгалтерия 7.7»,заплатив 3540 руб.

Согласнодоговору исключительное авторскоеправо на эту программу остается уфирмы-разработчика, а «Актив»получил лишь право использовать этупрограмму для автоматизации своейбухгалтерии.

Бухгалтер»Актива» сделал проводки:

Дебет002

-3540 руб. — отражена стоимость нематериальногоактива, полученного «Активом» впользование (в оценке по договору);

Дебет97Кредит 60

-3540 руб. — отражен платеж за правопользования программой;

Дебет60Кредит 51

-3540 руб. — перечислены деньги поставщикупрограммы.

Срокиспользования программы договором неограничен, однако ЗАО «Актив»собирается использовать ее в течениепяти лет.

Ежемесячнобухгалтер «Актива» будет делатьпроводки:

Дебет26Кредит 97

-59 руб. (3540 руб. : 5 лет : 12 мес.) — соответствующаячасть расходов будущих периодов учтенав расходах отчетного периода.

Поокончании срока использования программыбухгалтер сделает проводку:

Кредит002

-3540 руб. — списана стоимость нематериальногоактива, полученного «Активом» впользование.

Стоимостьтехнической поддержки, обновлениеданных в программах автоматизациибухгалтерского учета облагают НДС.Фирмы принимают его к вычету в обычномпорядке.

")

(образец 1)")