Оплата командировочных расходов – один из ключевых вопросов в оформлении служебной поездки работника бухгалтером. Как рассчитать положенной сотруднику выплаты – ориентироваться на его стандартную зарплату или взять за основу средний заработок? Свежие новости об изменении суточных в 2021 году требуют особого внимания к этому вопросу.

Начать следует с того, то командировка работника предусматривает сохранение за ним оклада и рабочего места. При этом за время пребывания в служебной поездке предполагает выплату работнику среднего заработка, а также погашение всех возникших в рамках командировки затрат (ст. 167 ТК РФ).

В связи с этим ответ на вопрос: как оплачивается командировка в 2021 году, вполне очевиден – сотрудник получает средний заработок и средства на проживание в виде суточных (если работодатель будет выплачивать зарплату командированному специалисту, то он нарушает трудовое законодательство).

По возвращении из поездки работник в течение трех дней обязан представить в бухгалтерию:

- Квитанции, чеки и иные платежные документы, подтверждающие денежные траты;

- Авансовый отчет.

Стоит отметить, что образец авансового отчета по командировке в 2021 году сохранил свой прежний вид (за основу можно брать прошлогодний вариант).

Как рассчитать средний заработок для командировочных?

- Расчет среднего заработка для командировочных

- Каков порядок расчета командировочных в 2021 году?

- Как рассчитать суточные?

- Пример расчета командировочных

- Как рассчитать расходы на проезд?

- Расходы по найму жилого помещения – как они учитываются?

- Что входит в иные командировочные расходы?

- Учитывают ли командировочные при расчете отпускных?

- Как оплачивается командировка: размер суточных, пример расчета

- Как оплачивается командировка

- Виды командировочных расходов

- Суточный расход

- Размер суточных командировочных расходов

- Минимальный размер по ТК РФ

- Пример расчета командировочных расходов

- Расчет командировочных: шпаргалка для бухгалтера

- Пример:

- 2. Определяем заработок за расчетный период

- 3. Вычисляем среднедневной заработок и сумму командировочных

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

- Смотрите также другие шпаргалки для бухгалтера:

- Суточные и командировочные расходы в 2021 году: как рассчитываются и оплачиваются, примеры, налогообложение, бухгалтерский учёт и прочее

- Правовая регламентация командировочных поездок

- Затраты на командировку

- Обеспечение командировки

- Оформление служебной поездки: примеры приказов и заявлений

- Личные затраты в командировке

- Командировочная поездка и рабочее место

- Расчёт оплаты поездки в зарубежные страны и по России

- Таблица: Расчёт командировочных в валюте

- Расчет командировочных расходов

- Порядок расчета командировочных

- Расчет среднего заработка для командировки

- Как определить количество рабочих дней за 12 месяцев

- Как рассчитать суточные при командировке

- Расходы на проезд

- Как учитываются расходы на проживание

- Покрываются ли работодателем иные расходы?

Расчет среднего заработка для командировочных

Для того чтобы определить размер среднего заработка для расчета командировочных выплат сотруднику необходимо (Постановление Правительства №922):

- Определить величину зарплаты за предшествующие 12 месяцев;

- Учесть все выплаты сотруднику за год, включая премии, вознаграждения, гонорары, надбавки, повышающие коэффициенты, которые связаны с выполнением им его трудовых обязанностей;

- Исключить социальные выплаты (материальная помощь к отпуску, проезд, питание и т.п.);

- Не рассматривать дни, в которые работник получал среднюю зарплату (больничный лист, отпуск по беременности и родам и др.);

- Не рассматривать периоды простоев по вине нанимателя, а также забастовок, в которых специалист не принимал участия.

Если средний заработок оказался ниже МРОТ, то при расчете командировочных выплат используется величина минимальный размер зарплаты в экономике.

Если в течение рассматриваемых 12 месяцев сотрудник получал зарплату в неденежном выражении, то она также учитывается при расчете среднего заработка (переводится в денежный эквивалент на дату ее выплаты).

Каков порядок расчета командировочных в 2021 году?

Расчет командировочных выплат ориентируется на фактически начисленную зарплату работнику за отработанное время или выполненные работы за предыдущие 12 месяцев (ст. 139 ТК РФ)

Для того чтобы не ошибиться в начислении командировочных в 2021 году стоит следовать такому порядку действий:

- Определить число дней для расчета среднего заработка (А)

Изначально стоит рассчитать общее число рабочих дней за 12 месяцев (за вычетом выходных и праздничных). Из общего числа исключить периоды (п. 15 ПП №922):

- получения сотрудником среднего заработка;

- простоев по вине фирмы;

- забастовок, в которых сотрудник не принимал участия;

- временной нетрудоспособности;

- отпуска по беременности и родам;

- освобождения от работы в связи с уходом за детьми-инвалидами;

- отпуска без содержания или с частичным содержанием за счет работодателя.

Ориентироваться при расчете следует на табель учета рабочего времени.

- Установить совокупный размер выплат в расчетном периоде (В)

В совокупный доход работника включается не только зарплата, но и иные виды выплат, связанные с выполнением трудовых обязанностей, которые были представлены работнику в течение года. Социальные платежи в итоговую сумму не входят (материальная помощь, питание, проезд).

- Рассчитать средний дневной заработок (СДЗ)

Сделать это можно следующим образом: суммарный заработок сотрудника за 12 месяцев (А) делится на количество фактически отработанных дней (В).

Если работник выполняет свои обязанности по сменам или в условиях неполного рабочего дня, то рассчитывается не дневной, а часовой заработок.

- Вычислить величину среднего заработка (оплата за период нахождения в командировке)

Определить размер выплат работнику за время пребывания его в командировке достаточно просто: необходимо умножить СДЗ на число дней служебной поездки.

https://www.youtube.com/watch?v=m9hqZNJ1AOE

При расчете среднего заработка важно помнить требования российского трудового законодательства, касающиеся выполнения трудовых обязанностей в выходные дни (они оплачиваются в удвоенном размере).

Как рассчитать суточные?

Суточные выплаты представляют собой денежные средства, которые работодатель обязан предоставлять сотруднику в период его пребывания в служебной поездке. За счет них оплачиваются его проезд, проживание и иные мероприятия, согласованы с нанимателем (Постановление ВС РФ №КАС 05-151, 2005).

Таким образом, суточные предоставляются специалисту в период (Постановление Правительства №749):

- Пребывания в пути, включая вынужденные задержки и остановки;

- Выполнения трудовых обязанностей и проживания в пункте командирования.

Суточные не облагаются НДФЛ в их минимальном размере, который предписывают законодательные нормативы, а именно:

- 700 рублей – при командировке по России;

- 2 500 рублей – в случае выезда за рубеж.

На все предоставленные сотруднику сверх этих сумм средства начисляется подоходный налог.

Величину суточных к выплате определяет отправляющая сотрудника компания. Она прописывает их размер в коллективном трудовом договоре (ст. 168 ТК РФ). По этим выплатам работник не должен отчитываться (Письмо Минфина РФ № 03-03-06/1/206), и потому в образец авансового отчета по командировке в 2021 году суточные не включены.

Для того чтобы у бухгалтерии не возникло затруднений с учетов суточных рекомендуется оформлять их отдельной бухгалтерской справкой.

Пример расчета командировочных

Для того чтобы окончательно разобраться в том, как рассчитать командировочные в 2021 году имеет смысл рассмотреть простой пример.

Митрофанов В.М., работает на предприятии в должности начальника смены по скользящему графику (2 через 2). Продолжительность рабочего дня составляет 12 часов. Часовая тарифная ставка составляет 180 рублей.

Специалист был командирован в служебную поездку на 10 дней (с 21 апреля 2021 года). Расчет командировочных выплат выглядит следующим образом:

- На основании табеля рабочего времени было установлено, что за 12 месяцев Митрофанов В.М. отработал 1990 часов, также 150 часов сверх нормы;

- Премия за 2021 год составила 15 000 рублей;

- За весь период командировки два дня выпали на выходные;

- В качестве расчетного периода берется апрель 2021-апрель 2021 года.

При таком раскладе совокупный доход сотрудника составляет: (180*1990) + (180*150)*2 + 15 000 = 358 200 + 54 000 + 15 000 = 472 200 рублей.

Средний заработок за час составляет: 472 200/(1990+150)=220,65 рубля

Число рабочих часов в командировке: 8 часов * 10 дней = 80 часов (из них 16 часов (выходные) оплачиваются по удвоенной ставке).

Командировочные выплаты составляют: ((80-16) *220,65) +((16*220,65) *2) = 14 563 + 7061 = 21624

Как рассчитать расходы на проезд?

В расходы на командировки в 2021 году в обязательном порядке входят затраты на проезд к месту выполнения трудовых обязанностей и обратно. Как рассчитываются проездные издержки? Они определяются, в первую очередь, видом транспорта, которым пользуется специалист.

В состав расходов на общественный транспорт относят:

- Затраты, связанные с оформлением проезда;

- Оплату билетов;

- Дополнительные издержки (например, стоимость белья в поездах, питания в самолетах и др.).

В свою очередь, работник представляет в бухгалтерию билеты, посадочные талоны, квитанции, чеки, удостоверяющие все три пункта затрат.

Если окажется, что проездной билет сотрудником был утерян, то в проездную компанию можно направить запрос о выдаче дубликата с информацией о пассажире, рейсе, времени поездки.

Такси также может использоваться в качестве средства передвижения в рамках служебной поездки. Однако в этом случае в локальном нормативном акте должна быть прописана причина такого выбора (поздний вылет, отсутствие других вариантов, экстренный отъезд и др.).

Какие документы в этом случае смогут подтвердить расходы? Чек ККТ или квитанция, выписанная на бланке строгой отчетности с обязательными реквизитами.

- Личный ли служебный транспорт

В этом случае в обязательном порядке работником составляется служебная записка, в которой отражаются:

- Срок пребывания в командировке;

- Потраченные на приобретение ГСМ средства.

В качестве документов, удостоверяющих затраты при таком раскладе, выступают чеки о приобретении ГСМ, путевые листы, маршруты и др.

https://www.youtube.com/watch?v=uztqZr_yDYk

Стоит добавить, что в состав затрат на проезд также включаются консульские сборы, тарифы за использование платных дорог, оформление визы и т.п.

Расходы по найму жилого помещения – как они учитываются?

Разбираясь с тем, что входит в командировочные расходы в 2021 году, стоит упомянуть еще одну внушительную статью затрат – оплата за наем жилого помещения.

Если сотрудник выезжает в командировку на несколько дней, то работодатель обязан покрыть расходы на его проживание в командировке по России и на территории иностранных государств.

Если командированный специалист снимает номер в гостинице, то:

- затраты включают не только фактическую стоимость съемной комнаты или гостиницы, но также оплату дополнительных услуг – интернета, прачечной и т.п.;

- не подлежат погашению компанией расходы на бар, ресторан, сауну, спортзал, бассейн и т.д.

Для подтверждения затрат работник представляет в бухгалтерию чеки ККТ и квитанции на бланках строгой отчетности (с реквизитами).

Если сотрудник снимал частную квартиру, то подтверждением затрат станет договор аренды и квитанции об оплате коммунальных услуг.

Что входит в иные командировочные расходы?

В составе затрат на командировку входят и иные командировочные расходы. Главное условие их покрытия – предварительное согласование с работодателем. Что включается в эту статью затрат?

- Посещение выставок и ярмарок;

- Приобретение образцов продукции и материалов;

- Участие в конференциях и семинарах (взнос за участие) и др.

Эти мероприятия требуют оплаты. В качестве же подтверждения командировочных расходов в 2021 году по ним могут выступать чеки о покупке, билеты на массовые мероприятия, программки конференций и т.п., которые также представляются в бухгалтерию.

Учитывают ли командировочные при расчете отпускных?

С одной стороны, согласно действующему в России в 2021 году порядку при расчете отпускных не учитываются периоды получения сотрудником среднего заработка (п.5, Постановление Правительства №922).

С другой стороны, средний дневной заработок, который рассчитывается при определении величины отпускных делится на число фактически отработанных дней. Однако в период пребывания в командировке сотрудник продолжал выполнять свои трудовые обязанности. Как найти выход из этой дилеммы?

Как оплачивается командировка: размер суточных, пример расчета

Трудовая деятельность – это не только работа на одном месте. Она подразумевает командировки сотрудников при необходимости. В соответствии с законами организация обязана производить оплату командировки. Причем сотруднику полагается не только его основная заработная плата, высчитанная из усредненного заработка, но и компенсация проезда до места, питания, проживания и т.д.

Как оплачивается командировка

Служебная командировка подразумевает компенсацию личных затрат члена персонала. Это правило регулируется положениями ТК и НК РФ, а также ПП РФ №749. Большая часть вопросов, таких как размер суточных, выбор отеля, оплата поездки и т.д. определяется локальными нормативными актами, действующими в пределах юрисдикции компании.

Оплата труда во время отсутствия сотрудника производится на основании усредненного заработка за последний календарный год. Для расчета используется следующий алгоритм: суммированный доход, разделенный на количество фактически отработанных суток. Если же стаж работника не достигает года, расчет происходит по доходу за имеющийся период стажа.

Служебная командировка оплачивается не только в соответствии с прописанными в трудовом договоре размерами. В некоторых ситуациях происходит начисление доплаты. В большинстве случаев это происходит при наличии большой разницы между суммой дохода за год и размером ежемесячного оклада. Тогда работодатель издает дополнение к приказу о размере суточных, регулирующее размер надбавки.

https://www.youtube.com/watch?v=IV42Wz3z4II

В приказе о направлении работника в командировку могут быть прописаны дополнительные условия труда. Например, ведение трудовой деятельности в ночное время, в сверхурочные часы или же в выходные и праздничные дни. По закону оплата командировки в таком случае увеличивается:

- первые два часа сверхурочной работы – стандартный оклад, увеличенный в полтора раза;

- последующие часы сверхурочной работы – двукратный размер оклада;

- работа в выходные и праздничные дни при командировке – двукратный размер оклада или же получение дополнительных выходных после возвращения.

Если стандартный порядок оплаты труда подразумевает сдельный (почасовой) характер, то он сохраняется. Гражданин получает выплаты, размер которых высчитывается исходя из усредненного заработка за час.

При работе на посменном графике сотрудник продолжает трудиться вне зависимости от того, выходной у него или нет. Дни, в течение которых он не должен был работать, оплачиваются по тарифу выходного дня – двукратный размер оклада.

ВНИМАНИЕ! При одновременном трудоустройстве в двух организациях оплата осуществляется из той компании, которая направила сотрудника в командировку. На этот период он вынужден оформлять отпуск за свой счет на втором предприятии.

Виды командировочных расходов

В число представительских расходов, подлежащих возмещению, входят:

- стоимость проживания;

- цена билетов на проезд до места;

- ежедневное питание.

Чаще всего при командированные проживают в гостиницах. Это позволяет с легкостью подтвердить расходы для компенсации оплаты проживания в командировке. В локальных нормативных актах каждой организации, а также в приказе об отправлении работника, всегда указывается класс и примерная стоимость номера за сутки.

Конечно, можно проживать и на съемных квартирах. Однако в таком случае арендодатель должен быть зарегистрирован в качестве индивидуального предпринимателя, потому что иначе подтвердить расходы не представится возможным. Соответственно и получить компенсацию оплаты проживания в командировке тоже.

ВАЖНО! Если в течение поездки у работника возникают непредвиденные ситуации, в результате которых он не успевает совершить пересадку на самолет или поезд, то работодатель дополнительно компенсирует расходы на съем гостиницы на период до следующего рейса. Для возмещения денежных средств сотрудник должен предоставить в качестве подтверждающего документа счет из отеля.

Помимо проживания, обязательные расходы на командировку включают в себя оплату проезда до места ее прохождения. Компенсации подлежат билеты на железнодорожный транспорт, автобус или самолет.

Если сотрудник добирается на собственном автомобиле, он также может получить компенсацию стоимости топлива, предоставив чеки с автозаправок.

Помимо этого, возмещается стоимость ремонта и парковочных мест.

СОВЕТ! Согласно имеющейся статистике судебных практик расходы на проезд на такси также подлежат возмещению, но только в тех случаях, когда использование таких услуг было необходимо. Например, при отъезде в ночное время и т.д.

Обязанность оплачивать питание в командировке на законодательном уровне отсутствует. Работодатели включают затраты на него в лимит общих расходов, если это нужно. Такая необходимость возникает не всегда, так как в отелях еда обычно включена в стоимость номера.

Иные расходы, как правило, оплачиваются только тогда, когда они были произведены вследствие специфической деятельности командируемого. Например, стоимость похода на экскурсию не будет возмещена, так как такая трата никоим образом не связана с рабочей деятельностью. Если же сотрудник вынужден брать с собой багаж в больших объемах, то стоимость его провоза будет возмещена.

Обязательное возмещение расходов осуществляется только лишь при предъявлении подтверждающих факт траты личных денежных средств работника документов. Если таковых нет и восстановить их нет возможности, работодатель имеет полное право не начислять компенсацию.

https://www.youtube.com/watch?v=GUs4nNllv7c

Все дополнительные расходы, подлежащие возмещению сотруднику на период его пребывания в командировке, прописываются в приказе, копия которого выдается гражданину непосредственно в день отъезда.

Если командировка подразумевает посещение территорий других стран, то работодатель дополнительно берет на себя расходы на оформление заграничного паспорта и визы.

При болезни работника за ним сохраняется право на получение пособия по временной нетрудоспособности. Также организация дополнительно возмещает стоимость проживания (при возникновении задержки пребывания) и лечения (если оно осуществляется в стационаре).

Суточный расход

Помимо компенсации расходов, каждый сотрудник получает так называемые суточные денежные средства. Это определенная сумма, которую гражданин может тратить на свое усмотрение. Лимит суточных регулируется изданным приказом об отправке в поездку.

Общие правила выплаты суточных и оформления отчетности выполняются по следующему стандартному алгоритму.

- Возникновение необходимости отправки работника в командировку.

- Издание приказа о задании, включающем в себя сведения об условиях проживания, сумме аванса, оплате труда, компенсации проезда и т.д.

- Выдача аванса.

- Отправление.

- Возвращение.

- Предоставление авансовой отчетности с подтверждающими документами (чеки, товарные чеки, счета и т.д.) в течение трех дней с момента выхода на работу.

- Проверка авансовой отчетности.

- Окончательный расчет сотрудника по выданному авансу.

Существуют некоторые особенности для разных ситуаций:

- при наличии возможности ежедневного возвращения суточные не начисляются – это называется однодневные командировки;

- денежные средства, включая аванс, оплату проживания, проезда и т.д. могут выдаваться принимающей стороной, это прописывается в приказе;

- длительная командировка может потребовать необходимости частого перемещения между городами, в приказе целесообразно указать информацию о количестве поездок в день, которые может совершать сотрудник;

- при досрочном возвращении оставшиеся от аванса денежные средства подлежат перерасчету и возврату на баланс предприятия.

Если речь идет о поездке за границу, расходы компенсируются по нормам, предусмотренным ТК РФ. Это правило актуально вне зависимости от отдаленности государства.

Размер суточных командировочных расходов

Максимально возможный размер суточных не оговорен трудовым законодательством. Соответственно, он может быть любым. Единственное условие заключается в том, что существуют минимальные суточные, регламентируемые трудовым кодексом. Они не подлежат налогообложению подоходным налогом.

ВАЖНО! Полученные суточные денежные средства не учитываются при расчете суммы отпускных для их оплаты по среднему заработку. Дни также исключаются из расчетного периода.

Денежные средства (аванс и сумма суточных на все дни пребывания) выдаются работнику непосредственно перед отъездом. Сроки перечисления – не позднее чем за день до даты отъезда. Основное трудовое вознаграждение выдается по факту возвращения. Это происходит в силу вероятности досрочного окончания действия командировки.

Минимальная сумма суточных относится к прочим видам прибыли и не облагается подоходным налогом. Также с данных начислений не совершается выплата страховых взносов в Пенсионный Фонд и ФСС. Денежные средства сверх минимальных отметок подлежат налогообложению в стандартном порядке.

Минимальный размер по ТК РФ

Минимально возможный размер суточных регулируется на законодательном уровне (ПП РФ №729). Сумма по этой статье расходов, не подлежащая налогообложению НДФЛ, регламентируется положениями статьи 217 НК РФ. Она составляет:

- 700 рублей ежедневно – в пределах территории РФ;

- 2500 рублей ежедневно – в другие государства.

Пример расчета командировочных расходов

Следует рассмотреть расчет командировки на примере.

- Работник был направлен в рабочую командировку по России на срок в две недели. Сумма ежедневных суточных на предприятии составляет 500 рублей. Соответственно размер суточных будет равен: 14 * 500 = 7 тысяч рублей.

- Сотрудник был направлен в Эстонию на одну неделю. Размер суточных на предприятии составляет три тысячи рублей. В таком случае сначала надо вычислить сумму, облагаемую НДФЛ: 3000 – 2500 = 500 рублей. Далее высчитывается сумма, не облагаемая подоходным налогом: 2500 * 7 = 17 тысяч 500 рублей. Следом нужно рассчитать суточные, подлежащие налогообложению: 500 * 0.87 * 7 = 3 тысячи 45 рублей. Итоговая сумма будет составлять: 17500 + 3045 = 21 тысяча 545 рублей.

Действующее законодательство не ограничивает предприятия в вопросе максимального размера суточных начислений. Денежные средства выдаются в течение всего периода, вне зависимости от того, был ли день рабочим или выходным.

(: 1, средняя оценка: 5,00 из 5)

Загрузка…

Расчет командировочных: шпаргалка для бухгалтера

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

https://www.youtube.com/watch?v=4XD9VrF4cx4

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Ведение бухгалтерии, расчет зарплаты и сдача отчетности через интернет для небольших компаний.

Узнать больше

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст.

153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Программа для расчета зарплаты, которая помогает автоматизировать любую систему оплаты труда.

Узнать больше

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

- Расчет среднего заработка

- Начисление отпускных

- Начисление декретных

Суточные и командировочные расходы в 2021 году: как рассчитываются и оплачиваются, примеры, налогообложение, бухгалтерский учёт и прочее

Участие на выставках, посещение научных, отраслевых конференций, наладка поставленного оборудования, переговоры с деловыми партнёрами, другие производственные задания выполняются в служебных поездках (командировках). Как произвести расчёт суточных командировочных расходов в 2021 году и как эти дни оплачиваются организацией?

Правовая регламентация командировочных поездок

Взаимодействие руководителя и работника регламентированы нормами законодательства о труде. Возможность пребывания в поездках за пределами постоянного проживания оговаривается при трудоустройстве. Устраиваясь на работу, специалист соглашается в интересах службы выехать в командировку.

Принято считать командировочной поездкой проезд сотрудника на несколько дней в иной населённый пункт по распоряжению руководителя с конкретным заданием.

Женщины, ожидающие рождения ребёнка, матери-одиночки, лица, не достигшие совершеннолетия, не направляются за пределы предприятия, организации, учреждения, где официально трудоустроены.

Работники, воспитывающие маленьких детей, инвалиды вправе отказаться от служебных поездок (ст.259, ст.264 ТК РФ).

Не будет рассматриваться как нарушение трудовой дисциплины отказ от командировки сотрудника, который ухаживает за больными родственниками (ст.259, ст.264 ТК РФ). Работник письменно даёт согласие ехать в командировку на праздник или день отдыха (ст.113 ТК РФ).

Затраты на командировку

Сотрудникам, направленным распоряжением руководителя работать в другом городе (населённом пункте), выплачиваются:

- «квартирные» — средства на проживание;

- «проездные» — средства на дорогу в обе стороны;

- суточные — деньги на личные расходы.

Обеспечение командировки

Любая служебная поездка связана с расходами. Организация — работодатель отвечает за обеспечение деньгами в достаточном размере. Необходимо предупредить сотрудника о предстоящей поездке заблаговременно. До отъезда бухгалтерия выдаёт работнику деньги наличными в кассе либо перечисляет на карточный счёт. Аванс должен покрывать:

- цену проезда;

- стоимость оплаты жилья;

- личные затраты;

- приобретение товаров, материалов;

- расходы на услуги связи;

- прочие расходы.

Обязанность работодателя за обеспечение командировочных затрат не переносится на работника.

Отсутствие аванса может стать основанием отказа сотрудника от поездки.

Оформление служебной поездки: примеры приказов и заявлений

Документальное оформление командировки начинается с приказа. На практике кадровые службы, бухгалтерия пользуются статистической формой приказа Т9 или оформляют приказ на бланке организации. Примеры форм и образец заполнения:

Руководитель приказывает направить сотрудника в командировкуОрганизация оформляет приказ на командировку на бланкеСтатистическая форма приказа ( распоряжения) на командировку

Работнику, который знает о служебной поездке, следует написать заявление на аванс. Важно: главный бухгалтер должен согласовать заявление.

Работник не получит деньги под отчёт при несписанной с него задолженности. Руководитель прописывает размер денежного возмещения, которое сотрудник получит авансом. Чаще всего, сотрудники получают деньги в кассе или на карточку до отъезда в командировку. Бывает, что работник едет за свои средства.

После возвращения он обращается к руководству с заявлением, чтобы вернуть потраченные суммы.

https://www.youtube.com/watch?v=qbxEsUVGrxM

Пример заявления на аванс:

Работник обращается к руководителю о выдаче командировочных

Личные затраты в командировке

Работник, пребывающий больше суток за пределами местности постоянного проживания для выполнения производственного задания, считается командированным. Деньги на личные расходы сотрудника на период поездки по делам службы называются «суточные».

Бухгалтерии не требуется отчёт за потраченные средства на личные расходы. Дата отъезда по билету будет считаться первым днём командировки, за который выплачиваются суточные. Последним днём будет день приезда.

Суточные будут начислены за выходные и/или праздник между днём отъезда и приезда.

Ограничений на минимальную величину выплат на личные затраты в командировке законодательством не принято. Руководитель исходит из финансовых возможностей и производственной необходимости. Директор организации устанавливает затраты на «суточные» в приказе.

Оговаривается величина для поездок внутри государства и за пределы страны. Руководство ориентируется на положения п.3 ст.217 НК РФ о максимальной величине суточных без обложения НДФЛ. Например, директор приказал: Выплачивать суточные по России — семьсот руб.

; за рубеж две тысячи пятьсот руб.

Суточные = количество дней в командировке Х размер суточных.

Командированный по стране на три дня сотрудник получает суточные: 3 Х 700 = 2100 руб.

Суточные выплачиваются, когда работник в интересах производства уезжает и живёт несколько дней в другой местности. Командированный на день сотрудник не получает суточных.

Трудовое законодательство гарантирует работнику возмещение затрат на командировку (ст.165 ТК РФ). Отказ от суточных означает непонимание правовой природы личных затрат. Работник, не зная положения ст.

165 трудового законодательства, может находиться в заблуждении, что суточные необходимо подтверждать документами. Не имея квитанций на личные затраты, не станет включать суточные в авансовый отчёт.

А бухгалтерия выплатит сумму, на которую принят отчёт, без суточных.

Командировочная поездка и рабочее место

Работник в служебной командировке сохраняет за собой рабочее место. Дни командировки оплачиваются по среднему (ст.167 ТК). Алгоритм расчёта среднего заработка приведён в Положении № 213 и ст.139 ТК РФ.

- Определить день, когда работник направляется в командировку и день возвращения.

- Посчитать, сколько рабочих дней приходится на командировку.

- Взять в расчёт 12 месяцев до командировки. Посчитать отработанные дни и начисленную заработную плату. Не включать в средний заработок дни и суммы начисления заработной платы по среднему.

- Рассчитать средний заработок за день.

- Рассчитать величину среднего заработка за дни командировки.

На практике:

- Работник был в служебной командировке с 20 по 29 марта 2021 г.

- На время командировки приходится 8 рабочих дней по графику работы сотрудника.

- В расчёт принимается расчётный период 12 календарных месяцев до марта 2021 года. С 1 марта 2021г. по 28 февраля 2021 г. работник отработал 200 дней. Начислено 400 000 руб.

- Средний заработок за день составляет 2000 руб. 400 000 руб. / 200 дней = 2000 руб. в день.

- Средний заработок за 8 дней служебной командировки: 2000 руб. в день Х 8 дней = 16 000 руб.

При расчёте командировочных работнику будут начислены суточные за 10 дней. Суточные выплачиваются за выходные и/или праздничные дни во время командировки.

Расчёт оплаты поездки в зарубежные страны и по России

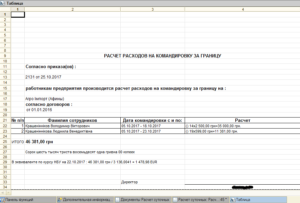

Внешнеэкономические связи предприятий, организаций предполагают, что специалисты российских компаний направляются для выполнения служебных заданий в зарубежные страны. К примеру, менеджер А.И.Ветров командирован в город Дюссельдорф (Германия).

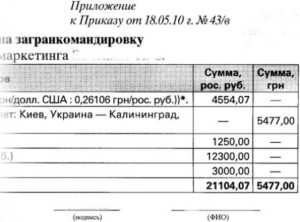

Рейс из Москвы в 15 часов 45 минут 14 марта 2021 года. Сотрудник выезжает в Москву поездом из Курска 13 марта в 21 час 30 минут. Рейс обратно прибывает в Москву в 00 часов 15 минут 17 марта 2021 года. А.И.Ветров возвращается в Курск из Москвы поездом, который приходит в 06 часов 35 минут 18 марта.

https://www.youtube.com/watch?v=JeIT8eqk1ko

Приказом руководителя установлены суточные в размере: по России 700 рублей, за границу — 50 евро.

А.И. Ветров 13 марта получил под отчёт 550 евро и 3700 рублей. 550 евро на 13 марта составляли сумму: 35750 руб. Курс на 13 марта: 65 рублей за евро.

20 марта 2021 года А.И. Ветров представил авансовый отчёт, приложил в обоснование расходов документы:

- Билет на рейс Москва — Дюссельдорф. Цена 100 евро.

- Билет на рейс Дюссельдорф — Москва. Цена 85 евро.

- Счёт за проживание в гостинице. Цена 210 евро

- Счёт за услуги Интернет — провайдера 5 евро.

- Квитанции на услуги банка по обмену наличной валюты.

- Билет на поезд Курск — Москва. Цена 800 руб.

- Билет на поезд Москва — Курск. Цена 800 руб.

Расходы по командировке за границей в валюте представлены в таблице.

Таблица: Расчёт командировочных в валюте

| Расходы | Курс Евро на дату утверждения отчёта (страховые взносы)Письмо Минфина 16.03.2021 № 03–15–06/15230 |

Расчет командировочных расходов

Выполнение профессиональных обязанностей сотрудника не ограничено решением производственных задач на рабочем месте. Урегулирование проблем с контрагентами, решение различных вопросов, находящихся в компетенции работника, повышение квалификации и получение информации о современных технологиях, невозможно без выезда за пределы предприятия.

Командировка. Компенсация расходов

Работодатель вправе командировать специалиста в другой город или в страну.

Для сотрудника такое решение начальства может обернуться дополнительными расходами, выраженными в необходимости оплаты проезда, оформления визы, проживания, питания и в других затратах для обеспечения выполнения задания.

Законодательные нормы вменяют в обязанности работодателя их компенсирование. Как рассчитать командировочные расходы? Какой параметр берется за основу при определении величины выплаты?

Порядок расчета командировочных

Работодатель должен оплатить сотруднику выполнение им трудовых обязанностей за пределами рабочего места. Величина суммы определяется с учетом дней пребывания в командировке.

Расчет командировочных расходов производится с ориентацией на начисленную величину оплаты труда за отработанное работником время, в соответствии с трудовым распорядком или за выполнение им определенного объема работ.

Все вычисления производятся за 12 предыдущих месяцев.

Оплата командировки по среднему заработку производится с учетом определения величины дневной или часовой оплаты труда и корректировки ее размера на число дней или часов, в которых работник был занят выполнением обязанностей в рамках служебной поездки.

Величина выплат за работу, проведенную в командировке, определяется средним заработком сотрудника, суммированным с суточными платежами. Оплата труда в соответствии со стандартным порядком начисления заработной платы работнику, выполняющему должностные обязанности за пределами города, считается нарушением трудового законодательства.

Расчет среднего заработка для командировки

Средний заработок сотрудника определяется частным суммарной величины годовой оплаты труда и количеством фактически отработанного времени.

Определение величины среднего заработка с целью расчета суммы выплат работнику за время его нахождения в командировке определяется в соответствии с требованиями нормативно-правовых источников. Их положения регламентируют необходимость проведения расчетов в соответствии с алгоритмом действий, состоящих из нескольких этапов:

- Определение величины заработной платы за 12 месяцев, предшествующих расчетному месяцу, за который производятся расчеты.

- Выявление дополнительных выплат сотрудника в расчетный период, связанных с выполнением им трудовых обязанностей, которые суммируются с суммой основной зарплаты.

- Исключение из расчета суммы денежных средств, относящихся к категории социальных выплат, оплаты больничного листа и отпуска по беременности и родам.

Если в результате произведенных расчетов, средняя величина заработка оказалась ниже МРОТ, то базовый параметр, используемый в вычислениях, увеличивается до регламентированного законом значения. Оплата труда может производиться не в денежном измерении.

В такой ситуации для проведения вычислений все материальные выплаты необходимо перевести в их денежный эквивалент, который был актуален на дату события.

В расчетах следует учитывать требования трудового законодательства в сфере работы в выходные и праздничные дни, в которые оплата труда проводится по двойному тарифу.

Законодательное регулирование

Как определить количество рабочих дней за 12 месяцев

При расчете количества отработанных дней в году учитывается применяемый субъектом предпринимательства трудовой распорядок. Во внутреннем регламенте может быть предусмотрена посменная работа или режим неполного рабочего дня. В такой ситуации в расчетах необходимо применять не дневной, а часовой заработок.

При определении отработанного командировочным сотрудником временного периода, учитываемого в расчетах, необходимо ориентироваться на табель учета рабочего времени. Для упрощения вычисления следует определить количество рабочих дней за 12 месяцев. В их число не включаются выходные и праздничные дни.

Из полученного значения, следует исключить время нахождения на больничном листе, в отпуске без сохранения зарплаты или с частичной ее выплатой работодателем. В расчете не учитывается временной период, в который сотрудник был освобожден от работы в связи с уходом за ребенком-инвалидом.

В него не включаются дни простоя предприятия по вине работодателя и забастовок, в которых работник не участвовал.

https://www.youtube.com/watch?v=K88h29t3MLA

Определение режима работы

Как рассчитать суточные при командировке

Суточные выплаты — это денежные средства, предоставляемые сотруднику для обеспечения служебной поездки и его нормальных условий проживания и питания при решении производственных задач. По согласованию с работодателем, в их сумму может входить оплата мероприятий, не отнесенных к категории обязательных.

Законодательные нормы регламентируют оплату суточных в период нахождения работника в дороге с учетом вынужденных остановок и задержек, а также во время выполнения им трудовых обязанностей и проживания в пункте командирования.

Суточные выплаты не подлежат обложению налогом при условии, если их величина не превышает установленные законом минимальные значения, определенные в 700 рублей для поездок по территории государства и 2500 рублей – за его пределами. При использовании работником денежных средств свыше регламентированной суммы, придется оплатить подоходный налог.

Суточные выплаты рассчитываются и оплачиваются компанией, инициирующей поездку и отправляющей сотрудника. Их величина регламентируется трудовым договором. Поскольку по этим выплатам работник должен отчитываться, то в образец авансового отчета они не включаются. С целью предупреждения затруднений с учетом суточных платежей, рекомендуется их оформлять отдельной бухгалтерской справкой.

Расходы на проезд

В командировочные расходы на проезд входят затраты на транспортные услуги, к которым прибегает сотрудник для прибытия к месту назначения. Проездные издержки определяются видом используемого средства перемещения.

Расходы, возмещаемые госслужащим

К основным расходам на общественный транспорт можно отнести затраты на оформление проезда и на приобретение билетов.

Также компенсируются дополнительные издержки на покупку белья и чая в поездах и питания в самолетах.

Для подтверждения факта произведенной оплаты за пользование общественным транспортом, командировочный сотрудник должен предоставить в бухгалтерию посадочные билеты, квитанции и чеки.

При утере платежных документов беспроблемно возможно восстановление только проездного билета сотрудника посредством отправления запроса в проездную компанию о выдаче дубликата с отображением информации о пассажире, рейсе и времени поездки. Остальные квитанции и чеки, оформленные на дополнительные услуги, восстановить будет сложно.

В рамках служебной поездки допустимо использование такси в качестве средства передвижения, однако сотруднику придется обосновать свой выбор определенными обстоятельствами, обусловленными экстренным отъездом, поздним рейсом или отсутствием других вариантов решения транспортных проблем ввиду сложившихся обстоятельств. Понесенные расходы могут быть подтверждены чеками ККТ или квитанцией на бланке строгой отчетности с указанием реквизитом перевозчика.

Работник для обеспечения поездки по распоряжению работодателя может воспользоваться личным или служебным транспортом при условии согласования с ним порядка компенсации затрат.

Возврат потраченных средств производится на основание поданной сотрудником служебной записки с отраженной в ней информацией о сроке пребывания в командировке и о сумме потраченных средств на приобретение ГСМ.

Дополнительными затратами, подлежащими компенсации являются оплата по тарифу за проезд по платным дорогам, консульские сборы и оформление визы. Все расходы должны быть подтверждены путевым листом, маршрутами и чеками о приобретении ГСМ.

Как определяется период командировки

Как учитываются расходы на проживание

Оплата аренды жилья командировочного относится к одной из категорий внушительной статьи затрат, которая в полном объеме должна быть покрыта работодателем.

Она применима к работникам, направляемым для выполнения производственных заданий в регионах России и на территории иностранных государств. Руководитель субъекта хозяйствования компенсирует затраты на съем жилья и на дополнительные услуги, такие как интернет и прачечная.

Не подлежат погашению расходы на питание в барах, кафе и ресторанах, а также посещение бассейнов, сауны, спортзала и увеселительных заведений.

https://www.youtube.com/watch?v=EO9dOrvWsGA

Порядок расчета командировочных с учетом дней нахождения в дороге

Затраты подтверждаются чеками ККТ или квитанциями на бланках строго отчетности с реквизитами субъекта предпринимательства, оказывающего гостиничные услуги. При аренде частного жилья, в бухгалтерию необходимо предъявить договор аренды и квитанцию об оплате коммунальных услуг.

Покрываются ли работодателем иные расходы?

Для командировок характерны незапланированные траты на различные мероприятия. Они не относятся к категории обязательных, поскольку не имеют прямого отношения к обеспечению условий для выполнения должностных обязанностей.

Однако события такого типа направлены на информирование руководителей субъектов предпринимательства через своих сотрудников о новшествах в прогрессивных технологиях и в современных методиках реализации бизнес-идей.

Актуальные знания можно получить на выставках, ярмарках, конференциях и семинарах.

Алгоритм оформления командировки

Приобретенные образцы продукции, аналогичной с выпускаемой субъектом хозяйствования, отправившим работника в командировку, позволяют произвести анализ и перенять передовой опыт партнеров и конкурентов. Все информационные мероприятия проводятся на платной основе.

Вопрос об их компенсации должен быть предварительно согласован с работодателем. Незапланированные траты могут быть не одобрены руководителем предприятия, и по этой причине не оплачены.

Подтверждающими документами о таких платах являются чеки, билеты и программы проведения мероприятий, которые должны быть переданы в бухгалтерию для отчетности.

Поделитесь с друзьями в соц.сетях

")

(образец 1)")