Совокупная величина средств, направленных на расчеты с персоналом за выполнение должностных обязанностей, составляет расходы на оплату труда (ФОТ). Форма выплаты заработка, денежная или натуральная, при этом значения не имеет. Расчетным период признается год, месяц, квартал, день либо час.

Формула расчета зарплаты

- Основные составляющие структуры ФОТ:

- Что не включается в ФОТ:

- Отличие от ФЗП

- Как рассчитать ФОТ, он же фонд оплаты труда

- Как рассчитать фонд заработной платы

- Какие элементы включает в себя фонд оплаты труда?

- Фот и фзп

- Структура фонда заработной платы

- Расчет

- Планирование

- Анализ использования

- Справка о ежемесячном ФОТ

- Планирование и расчет фонда оплаты труда

- 1. Немного о важности правильного планирования фонда оплаты труда

- 2. Общий алгоритм планирования фонда оплаты труда

- 3. Подготовка информации для планирования фонда оплаты труда

- 4. Расчет численности персонала для планирования ФОТ

- 5. Выбор структуры планирования ФОТ

- 6. Методы расчета ФОТ

- Планирование от факта

- Планирование по средней заработной плате

- Точное планирование

- Расчет фонда оплаты труда в бюджетном учреждении

- Эффективность использования и осуществление контроля

- Отличие фонда оплаты труда от фонда заработной платы

- Фонд оплаты труда — формула и порядок расчета

Основные составляющие структуры ФОТ:

- Зарплата в денежном выражении.

- Зарплата в натуральном эквиваленте в виде стоимости продукции.

- Доплаты и положенные надбавки за отработку в выходные, праздничные дни, сверхурочное/ночное время, оплачиваемые отгулы.

- Премии, поощрения за выслугу лет, непрерывную занятость у одного работодателя.

- Компенсации в процессе увольнения, за неиспользованный отпуск, за вредность, опасные/тяжелые трудовые условия.

- Отпускные, в том числе дополнительные, социальные, учебные; командировочные, больничные.

- Консультационные гонорары, выплаты за выполнение разовых услуг.

- Возмещение стоимости ГМС работникам транспортных предприятий.

- Различные стимулирующие выплаты, к примеру, подарки и поощрения, бонусы или же акции.

- Особые виды пенсионных начислений.

- Социальные пособия, включая декретные.

- Оплата простоев, возникших не по вине персонала.

- Компенсация стоимости питания, услуг ЖКХ, проживания.

Что не включается в ФОТ:

- Разовые ежегодные премии по итогам деятельности.

- Премии, источником которых являются специальные фонды предприятия.

- Дивиденды.

- Материальная и социальная помощь.

- Стоимость путевок, льгот.

- Компенсации за проезд, кроме вахтового способа работы.

- Безвозмездные ссуды персоналу.

Отличие от ФЗП

Формулировки ФОТ и ФЗП очень схожи, но имеют важное различие. Величина фонда оплаты труда состоит из суммы зарплаты, начисленной работникам за конкретный период, и социальных выплат.

Составляющие фонда заработной платы – это сумма заработка за минусом социальных, авансовых и прочих выплат за этот же промежуток времени.

К примеру, в компании было начислено за октябрь 450 000 рублей; а выплаты за месяц составили: 220 000 рублей – зарплата за 2 половину сентября и 150 000 рублей – аванс за октябрь. В итоге, ФОТ за октябрь = 450 000 рублей, а ФЗП за октябрь = 370 000 рублей.

Совпадение результатов ФОТ и ФЗП возможно в компаниях, где не применяется поощрительный подход по расчетам с персоналом и выплачивается только «голая» заработная плата. При планировании расходов и прибыльности организации используется значение ФОТ.

Как рассчитать ФОТ, он же фонд оплаты труда

Алгоритм расчета фонда оплаты труда зависит от особенностей работы хозяйствующего субъекта. Могут использоваться способы окладных выплат, сдельных расценок или тарификация заработка. Итоговый размер складывается из количества работников организации (штатных и совместителей), средних расценок за труд, предполагаемых социальных издержек и расчетного периода.

Понадобятся расчетные ведомости по зарплате, табеля по учету времени работы, штатное расписание. Существует 2 основных способа расчета.

В первом используется формула:

ФОТ = Среднемесячный заработок х Среднесписочная численность персонала х Расчетный период (для года 12 месяцев)

Пример. Предположим, на предприятии «Югнефтемаш» общая зарплата в месяц = 485 тыс. руб., среднесписочная численность = 15 сотрудников, тогда ФОТ годовой = 485 х 15 х 12 = 87 300 тыс. руб.

Во втором способе применяется другая формула:

ФОТ = (Годовая зарплата + годовые надбавки) х РК – это установленный для определенных категорий предприятий районный коэффициент

Пример. Допустим, фирма «Стимул» расположена в особой климатической территории – Магаданской области. Общая годовая зарплата = 15 млн. руб., надбавки за год = 3,5 млн. руб., РК для территориальной зоны – 1,7. Тогда ФОТ за год = (15 + 3,5) х 1,7 = 31,45 млн. руб.

https://www.youtube.com/watch?v=KgDMJn2CrBk

Обратите внимание! При определении месячного/квартального ФОТ следует в вышеприведенных формулах изменить значение расчетного периода, а среднесписочную численность, зарплату и надбавки брать за нужный промежуток времени.

Выдача зарплаты из кассы

Как рассчитать фонд заработной платы

Расчет ФЗП зависит от принятой внутрифирменной методики, локальных актов по оплате труда. Структура ФЗП состоит обычно из следующих видов вознаграждений:

- Зарплата.

- Оплата за простои, отпуска и прочее неотработанное время.

- Различные поощрения, к примеру, премии, бонусы за стаж.

- Компенсации затрат персонала на услуги ЖКХ, питание, проживание и пр.

Подсчет проводится по тем же принципам и формулам, что используются при расчете ФОТ.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие элементы включает в себя фонд оплаты труда?

Каждого работника интересует собственная заработная плата, однако на законодательном уровне важнее такое понятие, как «фонд оплаты труда», и не менее важно понимать, что оно в себя включает.

ФОТ – все денежные средства организации, рассчитанные на выплату работникам за их услуги за определенный период времени (чаще всего речь идет о годовом ФОТ).

Данная сумма регулируется не только самой компанией, но и законодательством РФ, и работник может узнать, как она рассчитывается, от чего зависит и на что влияет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации:

Согласно Федеральному Закону 201077-3 (Оплата труда во внебюджетных организациях) существуют три фонда:

- ФОТ-1 – фонд оплаты труда штатных работников организации;

- ФОТ-2 –фонд оплаты труда внештатных работников;

- ФОТ-3 – формируется непосредственно из прибыли компании.

Отдельно регулируется ФОТ для гражданских служащих и лиц гос аппарата. Он регулируется непосредственно Президентом РФ (федеральный закон 79-ФЗ) или, если речь идет о субъекте, законодательным органом этого субъекта.

Фот и фзп

Редкий сотрудник знает, что такое Фот и фзп. За этими аббревиатурами спрятаны фонд оплаты труда и фонд заработной платы, и важно понимать, чем они отличаются друг от друга.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФЗП же, в свою очередь, состоит только из всех денежных средств, рассчитанных на выплату непосредственно положенной работникам организации зарплаты. Конечно, есть организации, где ФОТ равен ФЗП, но в них работодатель не платит работнику ничего сверху, даже если тот показывает исключительные результаты или перерабатывает.

Помимо того, что законодательство делит ФОТ на три вида, существует временное деление на основной ФОТ, месячный ФОТ и годовой ФОТ.

Основной (общий) фонд оплаты труда включает в себя сумму денежных средств, рассчитанных на выплату зарплат, однако чаще всего эту сумму считают за календарный месяц (месячный ФОТ) или за год (годовой).

Кроме того, на предприятиях, где существуют дневные и часовые выработки, осуществляется подсчет ФОТ и за такие периоды как день и даже час.

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

- Фонд основной заработной платы – это «скелет» выплат, то есть то, что работник получает за свои фактические услуги, по определенному прописанному в договоре условию; сюда также входит выплата за сверхурочную работу, за простои, которые не связанны с деятельностью работника. Также, если на предприятии часть зарплаты выдается материальными средствами (продуктами или продукцией), – это считается именно этим направлением.

- Фонд дополнительной заработной платы – сюда включаются различные надбавки, предусмотренные самой организацией или законодательством РФ (надбавка за «вредность», коэффициент региона), сюда же входит оплата отпусков, оплата командировочных и больничных.

- Поощрения, компенсации, премии, которые дает организация всем работникам.

Компенсации могут быть самыми разными. Например, тут можно почитать, как оформить компенсацию за неиспользованный отпуск.

https://www.youtube.com/watch?v=GG-v6zVCoLE

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000.

- Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы.

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

https://www.youtube.com/watch?v=-zGyF58T0Fo

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Планирование и расчет фонда оплаты труда

В этом материале хочу поделиться своими подходами к вопросу планирования фонда заработной платы предприятия. Попробую обойтись минимумом теории, которую вы и без моей помощи сможете найти в интернете. Все, что написано ниже по вопросу планирования фонда оплаты труда, с успехом применяется на многих предприятиях.

ь

ь

1. Немного о важности правильного планирования фонда оплаты труда

Планирование фонда заработной платы является частью бизнес-планирования и позволяет заранее оценить предполагаемые расходы бизнеса на трудовые ресурсы.

Особенно актуально это в таких направлениях деятельности предприятия, где доля затрат на оплату труда составляют весомую часть себестоимости продукции. В компаниях, продающих услуги разного характера, эта доля может достигать 70% в общих затратах.

А в промышленности (металлургия, машиностроение, лесная промышленность и пр.) этот показатель находится в диапазоне 20 – 40%. Стоит также учитывать масштабы бизнеса, когда небольшие казалось бы проценты в абсолютных цифрах имеют очень увесистые значения.

При годовом показателе затрат на производство продукции, скажем, в 3 млрд. рублей, вы можете сами рассчитать 18% вес затрат на оплату труда.

https://www.youtube.com/watch?v=XdpKaIRvIkk

Поэтому к планированию расходов на оплату труда стоит подойти вдумчиво и серьезно. Это первый шаг к тому, чтобы реально им управлять. Конечно, необходимо также проводить анализ фонда оплаты труда, но об этом можете прочитать в следующей статье.

Еще одна мысль, которую хочу донести: фонд заработной платы не является единственной статьей расходов, которые компания направляет на обеспечение трудовыми ресурсами. Всегда имеет смысл смотреть на совокупность затрат, включающих в себя всевозможные направления: социальная политика, культурно-массовые и спортивные мероприятия, оздоровление, все виды страхования персонала и пр.

2. Общий алгоритм планирования фонда оплаты труда

Это обычный подпроцесс планирования деятельности предприятия, распишу его пошагово (кликабельно):

Пошаговый алгоритм планирования ФОТ

3. Подготовка информации для планирования фонда оплаты труда

Начинать планирование затрат на оплату труда мы будем со сбора необходимой информации. Вот какие данные будут нам необходимы:

- среднесписочная численность персонала на планируемый период;

- штатная численность работников на конкретную дату;

- списочная численность на начало периода планирования;

- организационная структура организации и её штатное расписание;

- информация о фактических показателях движения персонала и прогноз на планируемый период (текучесть кадров, количество принятых на работу и количество уволенных);

- фактические показатели средней заработной платы;

- плановые показатели по производству товаров (услуг) на плановый период;

- положение об оплате труда;

- положение о премировании (если есть отдельное).

4. Расчет численности персонала для планирования ФОТ

В этом разделе я буду говорить не о том, как рассчитывать численность сотрудников для целей оптимального использования трудовых ресурсов. Считаем, что вы уже знаете численность, необходимую для выполнения конкретных работ, эксплуатации и обслуживания оборудования и т.п. Подробно расскажу о том, как рассчитать среднесписочную численность персонала для целей планирования.

Хочу обратить внимание на один момент: очень часто при планировании ФЗП используют количество штатных единиц (далее по тексту – ш.е.) в организации. Это уместно, если организация небольшая и вы твердо уверены в том, что все вакансии в течение года будут заняты. Другое дело, если штат сотрудников большой (более 500 ш.е.).

Примерно с этого, или даже меньшего количества начинает действовать фактор текучести персонала. Из-за постоянного движения персонала на предприятии (увольнение, прием на работу, внутренние и внешние переводы) образуется так называемый “текущий некомплект”. Редко бывает так, что новый сотрудник на следующий день занимает появившуюся вакансию, обычно проходит какое-то время.

И очень значительное, если анализировать реальную ситуацию.

Например, на одном из предприятий целлюлозно-бумажной промышленности при штатной численности в 2900 сотрудников постоянно имелось от 80 до 120 вакансий, которые не “закрывались” длительное время. Согласитесь, что неразумно принимать к планированию эти “мертвые души” (если только вы не являетесь горячим поклонником и последователем небезызвестного Чичикова).

Поэтому в такой ситуации принимается к планированию не штатная численность, а среднесписочная численность работников предприятия (ССЧ).

Планирование становится более точным и в последствии не возникает нелепых ситуаций, когда в отчетах по труду в колонке “план” указана штатная численность, а в колонке “факт” – среднесписочная.

Нелепость заключается в том, что происходит попытка сравнивать численность на конкретную дату со средним значением за отчетный период, что приводит к искажению отчетности и неправильной интерпретации данных.

Далее в статье я буду опираться именно на среднесписочную численность, как один из ведущих показателей для планирования ФЗП.

https://www.youtube.com/watch?v=MYZvDDDLqGA

Приступаем к этапу планирования ССЧ. Для этого необходимо взять значения штатной численности и списочной численности на начало периода, например на 01.01.2015 года.

Затем продумать все факторы, которые в январе месяце могут привести к тому, что изменится сначала штатная, а затем и списочная численность сотрудников предприятия.

Делать это необходимо по каждому из подразделений и по организации в целом.

Например, вы знаете, что в январе месяце не планируется никаких мероприятий, которые приведут к необходимости изменения штатного расписания. Такими мероприятиями могут быть:

- создание новых рабочих мест;

- ликвидация каких-либо из имеющихся рабочих мест (сокращение численности организации);

- изменение организационной структуры и штатного расписания без изменения численности персонала (например, переход штатных единиц из одного подразделения в другое).

Тогда вы переходите к следующему этапу, на котором анализируете текущий некомплект персонала и перспективы его “закрытия”. Например, в автотранспортном цехе при штатной численности 72 ш.е. имеется 6 вакансий водителей. Оборот по приему в этом подразделении составил примерно 1,7 человека в месяц.

Если вы оптимист, можно округлить до 2 :). А вот оборот по увольнению составил 2,4 сотрудника. Можно cпрогнозировать, что к 01.02.2015 года списочная численность цеха составит 72-6+1-3=64 человека, а ССЧ будет (66+64)/2 = 65 сотрудников. Таким образом нужно просмотреть каждый планируемый месяц.

Можно рассматривать поквартально, но погрешность увеличится.

При рассмотрении показателей оборота обратите внимание на их сезонность. Например, в январе персонал не очень охотно устраивается на работу. Длительные праздники и необходимость прохождения предварительного медицинского осмотра перед трудоустройством могут оттянуть реальную дату выхода новичка на работу уже на февраль. Просто посмотрите вашу статистику и выведите сезонность.

Расчет немного усложнится, если в январе месяце в автотранспортном цехе будет существенное изменение штатного расписания.

В таком случае лучше использовать не абсолютные значения показателей по обороту, а относительные.

То есть берем коэффициент оборота по приему и умножаем его на списочную численность на начало периода, чтобы получить прогноз по увеличению численности персонала. Так же поступим и с оборотом по увольнению.

Расписал все очень подробно, чтобы вы понимали суть подхода к планированию ССЧ. С помощью обычного MS Excel эта работа очень легко автоматизируется и не требует больших трудозатрат.

5. Выбор структуры планирования ФОТ

После того, как плановая численность персонала определена, приступаем непосредственно к планированию фонда оплаты труда. Для начала нужно определить структуру планирования. На рисунке ниже я показал, как она может выглядеть.

В первую очередь, принимайте решение о степени глубины планирования. Она может варьироваться по шкале от штатной единицы до предприятия или группы предприятий:

Глубину планирования выбирайте самостоятельно. Если хотите получить высокую точность планирования, “погружайтесь” до конкретной штатной единицы (сотрудника). Если точность не так важна (например, вы хотите сделать предварительную оценку планового ФОТ), уходите на уровень подразделения или даже всего предприятия в целом.

Помимо того, что выбирается глубина планирования, необходимо также определить элементы планирования для ФОТ. В таблице ниже я привожу вариант элементов планирования:

Здесь приведен не полный список. На каждом предприятии он имеет свои особенности. Какие то виды оплат есть, каких то нет. Главное, что нужно правильно сгруппировать виды начислений для удобства планирования. Ничего не забыть, чтобы “по факту” не было сюрпризов и превышения плана.

Таким образом вы можете определить для себя основные параметры планирования. Например, вы можете принять решение планировать ФОТ в разрезе видов оплаты и подразделений. Значит в дальнейшем именно по таким параметрам вы будете отслеживать исполнение плана.

6. Методы расчета ФОТ

Итак, вся предварительная работа выполнена и можно начинать планировать.

Планирование от факта

Первый приемлемый метод, это метод планирования “от факта”, или от достигнутого. Применять его достаточно просто. Нужно взять прогноз значения ФОТ на текущий период, учесть все планируемые изменения по производственной программе, численности персонала и размеру средней заработной платы. Чтобы это сделать, можно использовать формулу (кликабельно):

Формула расчета ФОТ от факта

Для организаций, в которых объемы производства и численность хорошо коррелируют, этот вариант можно применять достаточно свободно. Например, в пассажирских перевозках, в отдельных видах машиностроения, в строительстве, в сфере услуг.

https://www.youtube.com/watch?v=prkckB9-8Vw

Однако существует достаточно большое количество видов деятельности, где нет такой явной зависимости. Например, в целлюлозно-бумажной промышленности, в металлургии, в гидрохимии и других отраслях, где объем производства в большей степени определяет технология и оборудование. На таких предприятиях этот метод можно применять выборочно для отдельных подразделений.

При использовании этого метода вы будете продолжать планировать неэффективные выплаты, вместе с обоснованными. Привыкли много работать сверхурочно за двойную оплату – вы запланируете эти средства на будущий период, и другие аналогичные ситуации. Это один из самых существенных его недостатков.

Планирование по средней заработной плате

Следующий метод планирования, это планирование по средней заработной плате. Тоже достаточно простой метод, но позволяет получить приемлемую точность планирования. Хорошо учитывает изменения рынка труда, динамику роста потребительских цен.

Чтобы его применить, сначала вам необходимо всех работников распределить по категориям и затем для каждой из категорий установить плановую заработную плату. Тогда плановый ФОТ вы сможете рассчитать как сумму плановых заработных плат по всем категориям работников. Не буду писать формулу, думаю все понятно.

Обратите внимание, что среднюю заработную плату по категориям вы устанавливаете самостоятельно. Можно учитывать инфляцию, изменение объемов производства и другие параметры.

Из недостатков назову, что при таком способе планирования фактическое использование ФОТ происходит обычно таким образом, чтобы максимально полно “выбрать” все плановые средние зарплаты. Как правило, вне зависимости от результатов. Этот метод хорош тем, что он нивелирует недостаток предыдущего метода относительно неэффективных выплат.

Точное планирование

Оба предыдущих метода достаточно простые и не очень точные. Последний метод планирования ФОТ я так и назвал – “точное планирование”. Этот метод трудоемкий, но часто используется при планировании на крупных предприятиях. Позволяет избежать всех указанных выше недостатков.

Суть его в том, что необходимо рассчитать плановую заработную плату для каждого работника в разрезе видов выплат. При этом необходимо отнормировать все виды выплат, а затем применить их к каждой должности (профессии) в штатном расписании организации. На рисунке ниже приведен пример одного такого расчета:

Немного подробнее о том, как отнормировать выплаты. Сначала вы смотрите все документы, регламентирующие оплату труда на предприятии. Частичная информация там есть. Например, там указаны проценты или суммы оплаты за руководство бригадой, размер доплаты за работу во вредных условиях труда и пр.

Потом нужно проанализировать выплаты по видам начислений, и вывести фактический или расчетный коэффициент относительно базовой части заработной платы (т.е. относительно тарифной ставки за отработанное время или должностного оклада).

Для примера, нам нужно предусмотреть и спланировать размер доплаты за работу в ночное время. Для этого мы можем использовать два способа.

Первый – это расчетный. Вы можете проанализировать графики сменности и вычислить среднее значение количества часов, отработанных в ночное время. Затем поделить это значение на общий баланс рабочего времени (Тночн./Тобщ). Таким образом получится значение коэффициента, который можно будет применить для расчета планируемой суммы доплаты за работу в ночное время.

Второй способ расчета – по факту. Формируем сводную ведомость выплат по видам начислений за любой период для работников (подразделений) с ночными сменами. ВАЖНО: График работы за этот период не должен отличаться от нормального.

В этой ведомости нас интересуют размеры выплат за отработанное время и сдельная оплата, а также вид оплаты за работу в ночное время. С этими цифрами проделываем ту же операцию, что и в первом случае. Получаем искомый коэффициент.

После того, как выведены все коэффициенты или размеры доплат, эта информация вносится в сводную таблицу, в которой и происходит расчет планового ФОТ.

https://www.youtube.com/watch?v=NQpVroHJLrg

Я рассказал о трех методах или способах расчета планового фонда оплаты. Существует еще один интересный подход, основанный на нормировании доли затрат на оплату труда в общей себестоимости. Вводят показатель “зарплатоемкость” и через него рассчитывают затраты на оплату труда. Об этом способе планирования читайте в статье “Планирование фонда оплаты труда через зарплатоёмкость”.

Расчет фонда оплаты труда в бюджетном учреждении

Для чего бухгалтерами и экономистами используется в расчетах суммы, которые называются фонд оплаты труда? Каким образом ее определяют? Как контролируют расходы на фонд оплаты труда? Эти вопросы нужно знать руководящему звену и всем, кто занят анализом и планированием для того, чтобы правильно организовать прибыль и эффективную работу всего предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Получение финансов за выполнение производственных обязанностей стимулирует тружеников участвовать в работе предприятия.

Все начисления, из которых формируется зарплата, а также премиальные, компенсационные выплаты за время нахождения на больничном листе рабочим и служащим предприятия составляют фонд оплаты труда (ФОТ).

Эта важная составляющая финансовых затрат предприятия, которая обязательно включается в себестоимость продукции.

Применяют данный фонд для планирования производства в будущей работе и для отчетности.

В связи с этим есть несколько периодов, за которые его рассчитывают:

Давайте рассмотрим, каким образом нужно рассчитывать размер ФОТ за отдельные расчетные сроки и что нужно учитывать при этом.

Для определения размера общей суммы затратных средств, который называют ФОТ, включаются такие доходы рабочих:

- Заработанные деньги трудящихся за выполнение производственных обязанностей в денежном эквиваленте.

- Стоимость изделий или продукции, если зарплата выдается в виде изготовленных на предприятии товаров.

- Любые виды денежных поощрений, премий.

- Компенсационные выплаты за вредность, тяжелый труд, сверхурочные часы и т.д.

- Суммы за оплату бесплатного питания, проживания, коммунальное обслуживание, предоставляемые трудящимся.

- Отпускные выплаты, в том числе компенсации при увольнении, декретные, дополнительные, учебные.

- Надбавки за непрерывную работу на одном предприятии, выслугу и т.п.

- Компенсационные отчисления за первые дни больничных листов, вынужденный прогул;

- Надбавка за перевод на нижеоплачиваемую должность.

- Оплата проезда, проживания в связи с вахтовым методом работы.

- Зарплата сторонним работникам.

- Пенсия в особых случаях.

В размер ФОТ не нужно включать следующие суммы:

- выдачу дивидендов;

- безвозмездные ссуды;

- социальные пособия и компенсационные выплаты из Государственных бюджетов;

- годовые премии по итогам работы;

- любого вида материальную помощь;

- компенсации при увеличении цен.

С чего состоит ФОТ и о порядке оплате труда сотрудникам рассказано в следующем видеоматериале:

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Любой бизнес не может иметь успеха без предварительного планирования. Для процветания предприятия должна быть получена прибыль, которая образуется в том случае, если затраты не превышают доходов.

https://www.youtube.com/watch?v=4y1rPg2Qeso

ФОТ относиться к расходной части, на которой стараются сэкономить. Но заинтересованность в работе нанятых трудящихся должна быть тоже максимальной. Поэтому общая сумма выплачиваемых доходов трудящимся должна удовлетворять и работодателя и его штатных сотрудников.

Обычно предприятия планируют размер расходов на денежные поощрения за труд на основе предыдущих периодов.

Методы определения ФОТ применяют в зависимости от специфики работы организации:

- в зависимости от сдельных расценок;

- на основе окладов;

- по тарифной сетке.

В РФ ФОТ формируется в виде общей денежной суммы, которая причитается труженикам за отдельный период времени.

Эффективность использования и осуществление контроля

Правильно спланированные расходы, которые заложены в ФОТ, не должны снижать мотивацию трудового коллектива. При этом они позволят предприятию получить прибыль и успешно выдержать рыночную конкуренцию. Заработная плата и поощрения работников всегда должны быть в разумных пределах.

Размеры вознаграждений рассчитывают с учетом определения перспектив экономического развития производства.

Для формирования ФОТ используют один из таких методов:

- приростной — это когда с увеличением объемов производства на один процент возрастает оплата за труд;

- процентный — его часть определяется уровневым соотношением к общему объему производства;

- остаточный — как часть дохода в составе прибыли предприятия.

Формирование суммы ФОТ включает планирование резерва средств, из которого будут использованы деньги в случае нехватки их на все причитающиеся выплаты за труд. И наоборот, если размер запланированного бюджета для зарплаты работников превысил общую сумму выплат, то остаток отправляют в резерв.

Эффективность планирования размера ФОТ определяется по балансу рабочего времени, из которого исключены уважительные невыходы на работу в связи с болезнью, отпуском и т.п.

Как же правильно рассчитать ФОТ, чтобы не было ошибок, которые могут снизить интерес к работе у штата сотрудников? От определения суммы запаса на выплату зарплаты и поощрений во многом будет зависеть и успех работы в планировании на перспективу всех расходов на финансирование работников.

В определении размера ФОТ нужно применить:

К тому же в расчетах должны быть использованы все существующие на предприятии варианты компенсаций, доплат, надбавок, поощрений, премий, денежной помощи. При сдельной оплате параметрами определения суммы ФОТ необходимы будут расценки и объем плановых работ, произведение которых и даст нужный результат.

Проводить расчеты можно разными методами:

- Приблизительный – в связи с запланированным объемом производства;

- Более точный вариант расчета – рассчитать предполагаемую зарплату каждого рабочего, занятого в производстве.

Для определения ФОТ можно использовать часовую тарифную ставку и эффективный баланс рабочего времени.

Это значение определяется по такой формуле:

где ТСn – тарифная ставка (в часах, днях) рабочего n- разряда, руб.;

ЧCПn – количество рабочих n-ого разряда, чел.;

Тэф – фонд рабочего времени по балансу (кол-во рабочих часов или дней).

Для сдельщиков размер фонда определяется по формуле:

где Рn — единичная сдельная расценка одной операции или изделия в объеме производственной программы;

Vn — объем продукции n-го вида.

Средний за год размер ФОТ для управленцев, ИТР и служащих определяется по размерам их окладов путем умножения месячного заработка каждой группы работников на их количество и на 12 (число месяцев).

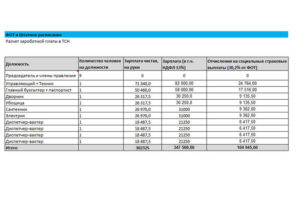

Приведем пример расчета ФОТ для сервисной организации, обслуживающей автомобили.

Утвержденные должностные оклады администрации предприятия в месяц составляют:

- Главный управляющий – 20 000 руб.

- Бухгалтер – 15000 руб.

- Офис-менеджер – 12 000 руб.

- Снабженец – 13 000 руб.

Утвержденные часовые тарифы и количество сотрудников по штатному расписанию:

- автослесарь –95 руб./час, кол-во работников – 6 человек;

- автоэлектрик – 84 руб./час, число тружеников – 6 человек;

- сварщик – 150 руб./час.

Премиальные выплаты сотрудникам установлены в размере 10%.

Рассчитываем месячный ФОТ администрации предприятия по их должностным окладам:

20 000 + 15 000 + 12 000 + 13 000 = 60 000 руб.

Теперь нужно определить общую сумму заработка для работников, разделяя их по отдельным группам:

(6*95*167ч. +6*84*167 ч. +150*167 ч. )*1,1 = (95 190 +84 168 +25 050 )*1,1 = 224 849 руб.,

где 167 ч – это среднее количество часов в месяц за год.

Среднемесячный ФОТ составит:

60 000 + 224 849 = 284 849 руб.

Если нужно рассчитать планируемую сумму ФОТ всей организации конкретно по каждому месяцу в году, то для этого уточняем утвержденное законодательством количество рабочих часов по каждому месяцу при пятидневной рабочей неделе и 8-часовым днем. Затем рассчитывается точная сумма ФОТ на год путем суммирования всех значений за каждый месяц.

В данном примере мы рассчитаем не конкретный, а среднемесячный годовой размер ФОТ:

284 849 * 12 месяцев = 3 418 186 руб.

Таким образом, получен средний размер планируемого ФОТ за год.

Отличие фонда оплаты труда от фонда заработной платы

Многие путают понятия ФОТ и фонд заработной платы, т.к. они оба имеют отношение к общей сумме доходов работников. Но отличие все же есть. Сумма начисленной зарплаты – это ФОТ, а денежные средства, выплаченные работникам, – это фонд зарплаты.

Например, на предприятии за месяц было начислено к выплате за труд наемных рабочих 600 тыс. рублей.

В этом же календарном периоде были проведены две процедуры выплаты денежных средств рабочим, которые представляли в первом случае сумму долга по зарплате за предыдущий месяц – 300 тыс. руб.; а во втором аванс – 250 тыс. руб.

В итоге мы получили фактический месячный размер ФОТ – 600 тыс. рублей, а фонд заработной платы за этот период составил 550 тыс. рублей.

Как снизить взносы по налоговым обязательствам в 2021 г. — обдумывают многие бухгалтера.

Возникновение данного вопроса повлекла отмена единого социального налога для ИП и упрощенцев в связи с заменой его на страховые отчисления во внебюджетные фонды, которые действуют в 2021 г. и для них теперь составляют 30% от ФОТ. При таких обязательствах НДФЛ также продолжает свое существование.

Поэтому многие озабочены поиском схем оптимизации в сфере выплаты трудящимся за выполнение работы, что в свою очередь должно привести к снижению налогового бремени.

Теперь, чтобы работник получил заявленную зарплату, организации нужно увеличить ФОТ от 20 до 50%. Понятно, что такие показатели расходных статей требуют мер для экономии затрат на вознаграждении трудящихся за их труд.

Снизить размер ФОТ можно следующими методами:

- Производить часть выплат с применением «конвертной» системы.

- Переформировать систему выплат заработанных доходов, используя при этом вид оплаты отличный от денежного эквивалента.

- Расформировать основную заработную плату в другие формы.

Возможно, есть и другие формы денежных поощрений за труд, которые устраивают работодателя и трудящихся предприятия. В любом случае это должен быть, прежде всего, компромиссный вариант, который не нарушал бы закон.

Теперь вы знаете, как нужно планировать ФОТ в зависимости от того, какая форма расчета заработной платы применяется на предприятии.

Порядок расчета заработной платы при разных системах оплаты труда приведен в данном видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Фонд оплаты труда — формула и порядок расчета

Фонд оплаты труда — формула расчета и оценка эффективности действующей системы мотивации являются важными аспектами планирования бюджета организации. При этом неточности и ошибочные действия могут иметь весьма неблагоприятные последствия. О том, как правильно рассчитать фонд оплаты труда (ФОТ), подробно рассказывается в нашей статье.

В нашей стране нет прямого закрепления в законе понятия «фонд оплаты труда». Однако на основе мнения специалистов и рекомендаций бухгалтеров можно сделать вывод, что под данным термином подразумевается общее количество выплаченных работодателем своим работникам средств, связанных с трудовой деятельностью, в течение определенного периода времени.

В ФОТ засчитываются следующие выплаты, производимые работникам:

- плата за труд (оклад, выплаты по сдельной или тарифной системе);

- премии и прочие стимулирующие выплаты;

- доплаты и надбавки (процентные надбавки, районный коэффициент).

Из средств ФОТ производятся работникам как выплаты, установленные нормативно-правовыми актами РФ, так и выплаты, определяемые внутренними распорядительными документами организации:

- заработная плата;

- материальное стимулирование;

- квартальные премии;

- надбавочные ставки (например, за сложность, напряженность, особые условия труда и т. д.), имеющие компенсационную направленность.

")

(образец 1)")