о консервации основных средств")

____________________________________________________________ (наименование юридического лица) Приказ (распоряжение) N ______ г. _______________ «___»__________ ____ г. [о консервации основных средств] На основании сличительной ведомости результатов инвентаризации основных средств (форма N ИНВ-18) от «___»______ ____ г.

N ____________, акта оценки экономической целесообразности консервации объектов основных средств от «___»_________ ____ г. N ______, заключения о консервации объектов основных средств от «___»______ ____ г.

N ___ приказываю: 1. Засконсервировать следующие объекты основных средств (далее — «ОС»): 1.1.

1.2.

__________________________________________________ (наименование), _________________________________ (серия, тип постройки или модель, марка), Место нахождения: ________________________________________________________, Организация-изготовитель _________________________________________________, Стоимость: ________________________________________________________ рублей, Расходы на содержание законсервированным ОС: ______________ рублей в месяц, Срок консервации: ________________________________________________ месяцев. 2. _____________________________________________ внести соответствующие (должность, фамилия, инициалы) изменения в учетные регистры и отчетность.

3. Утвердить смету расходов на содержание законсервированных объектов основных средств в сумме __________ рублей в год. 4. Контроль за исполнением настоящего приказа возлагаю на __________________________________________________________________________.

(должность, фамилия, инициалы) Руководитель Подпись

- Порядок консервации основных средств

- Консервация ОС

- Консервация основных средств образец приказа и акта

- Консервация основных средств: налоговый и бухгалтерский учет

- Консервация основных средств

- Консервация основных средств — что это такое, порядок и причины

- Образец приказа о консервации здания

- Документальное оформление перевода объекта на консервацию

- Доступ к полной версии этого документа ограничен

- Образец приказа о консервации ОС

- Перевод основных средств на консервацию

- Консервация основных средств. Учет и налогообложение

- Приказ о переводе основных средств на консервацию

- Как оформить приказ об операции с основными средствами

- Акт о консервации объектов основных средств

- Консервация основных средств образец приказа и акта скачать

- Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

- Срок

- Порядок действий

- Документальное оформление

- Образец приказа

- Как оформить акт?

- Амортизация по законсервированным объектам ОС

- Бухгалтерский учет и проводки

- Налоговый учет

- Выводы

Порядок консервации основных средств

Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации.

Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке. Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца.

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией.

Консервация ОС

Copyright: фотобанк Лори Если объект не эксплуатируется на протяжении определенного временного периода, производится консервация основного средства.

Такая процедура подразумевает возобновление использования объекта в будущем и оформляется соответствующими первичными документами (п.

1 ст. 9 Закона № 402-ФЗ от 06.12.11 г.).

Рассмотрим подробнее, как выполняется консервация ОС в учете организации. Временный перевод основных средств на консервацию подразумевает вынужденную приостановку эксплуатации объекта.

23 ПБУ 6/01 начисление износа приостанавливается в бухучете при консервации ОС на период более 3 мес. Эта же норма действует и для налогового учета (п.

3 ст. 256 НК). Амортизацию прекращают начислять с месяца, следующего за месяцем передачи объекта на консервацию (п. 2 ст. 322 НК РФ), а возобновляют – с месяца, последующего за месяцем расконсервации.

Законсервированное ОС продолжает числиться в бухучете — на отдельном субсчете к счету 01.

Каковы причины консервации основных средств? Как правило, к подобной мере вынуждены прибегать организации в случае ведения сезонных работ; при сокращении или временной приостановке производства; в результате поломки техники и оборудования или при проведении ремонтных работ.

https://www.youtube.com/watch?v=Y6b-ntGnLQM

Переводить ОС на консервацию компания не обязана (за исключением стратегических учреждений), но вправе. Поскольку консервационные затраты разрешено принять как внереализационные для налогового учета (подп.

9 п. 1 ст. 265 НК РФ) и как прочие – для бухучета (п. 4, 11 ПБУ 10/99), порой нелишне перевести неиспользуемые объекты на консервацию сроком от 3 мес.

Чтобы процедура была проведена в рамках закона, необходимо соблюдать регламент документального оформления. Такой порядок утвержден на федеральном уровне для всех бюджетных и иных госструктур, а коммерческие фирмы могут самостоятельно разработать образцы документов, включая акт и приказ о консервации объекта.

- Составление ответственным должностным лицом заявки на консервацию ОС – документ подтверждается техническим обоснованием о нецелесообразности дальнейшей эксплуатации объекта и подается на имя руководителя фирмы.

- Утверждение решения о необходимости процедуры консервации объекта – в рассмотрении участвует орган управления компанией.

- Издание приказа на ОС – к примеру, при приостановке эксплуатации недвижимости составляется приказ о консервации здания – образец ниже.

- Проведение инвентаризационных мероприятий.

- Составление акта – в документе указывается, что объект временно прекращает эксплуатироваться.

- Формирование проводок в учете – законсервированные ОС переносятся в дебет отдельного субсчета к сч. 01 для дальнейшего контроля, а расходы на консервацию отражают на счете 91.

Рубрики:

Консервация основных средств образец приказа и акта

Заключение о консервации объекта основных средств Данное заключение составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии.

В заключении отражаются: — причина и основания для перевода объекта основных средств на консервацию; — перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание); — вывод: подлежат или не подлежат приведенные в перечне объекты основных средств переводу на консервацию.

Форма заключения утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Заявка на перевод объекта основных средств на консервацию Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Консервация основных средств: налоговый и бухгалтерский учет

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Документальное оформление перевода объекта на консервацию Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же.

Он установлен соответственно п.23 ПБУ 6/01 «Учет основных средств» и п.3 ст.256 НК РФ. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев.

Консервация основных средств

Сегодня вы узнаете:

- При каких условиях и для чего проводится консервация ОС;

- Каковы этапы ее проведения;

- Что происходит с налогами и амортизацией при консервации ОС.

- Что такое консервация ОС;

- Причины проведения консервации ОС;

- Последствия проведения консервации;

- Какое имущество можно подвергнуть консервации;

- Порядок оформления консервации;

- Подробнее об амортизации ОС: общие сведения;

- Что происходит с амортизацией при консервации объектов основных средств;

- О порядке уплаты налогов при консервации основных средств;

- Продажа объектов на консервации;

- Процедура расконсервации ОС.

Что такое консервация ОС Консервация – это совокупность мер по временному прекращению использования одного или нескольких основных средств организации.

Консервация основных средств — что это такое, порядок и причины

Следовательно, при консервации ОС не нужно искать первичные документы с указанным НДС при покупке ОС и перечислять его в бюджет.

Продажа объектов на консервации Продажа объектов на консервации имеет черты, свойственные реализации амортизируемого имущества – несмотря на то, что при длительной консервации амортизация приостанавливается.

Сходство состоит в том, что при такой продаже продавец имеет право уменьшить заявленную прибыль на остаточную стоимость ОС – ту стоимость, что осталась после начисленной амортизации еще до консервации. Пример. Компания купила прибор на сумму 120 000 рублей. Согласно классификации он будет использоваться пять лет (60 месяцев).

Ежемесячное начисление амортизации составило 2000 рублей.

Прошло три года, за которые начисленная амортизация уменьшила стоимость прибора на 72 000 рублей. Текущая остаточная стоимость составила 48 000 рублей (120 000 – 72 000).

Образец приказа о консервации здания

Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию.

У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции.

Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Документальное оформление перевода объекта на консервацию

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно п.23 ПБУ 6/01 «Учет основных средств» и п.3 ст.256 НК РФ. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

Обычно на консервацию переводятся объекты основных средств, которые находятся в определенном технологическом комплексе или имеют законченный цикл технологического процесса.

Подтверждением перевода объекта основных средств на консервацию является акт о консервации объектов основных средств. Унифицированной формы данного первичного документа нет. Поэтому организации сами должны разработать его форму и утвердить ее в учетной политике.

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию.

Затем составляется акт о переводе объекта ОС на консервацию.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Поговорим подробнее о том, какие документы необходимы для перевода основных средств на консервацию и как правильно их составить.

Для оформления процедуры перевода ОС на консервацию потребуются следующие документы:

— заявка на перевод объекта основных средств на консервацию;

— приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию;

— приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22);

— инвентаризационная опись основных средств (форма N ИНВ-1);

— сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18);

— акт оценки экономической целесообразности консервации объекта основных средств;

— заключение о консервации объекта основных средств;

— приказ руководителя о переводе объекта основных средств на консервацию;

— акт о переводе объекта основных средств на консервацию;

— смета расходов на содержание законсервированных производственных мощностей и объектов;

— инвентарная карточка учета объекта основных средств (форма N ОС-6).

Заявка на перевод объекта основных средств на консервацию

Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Она составляется на имя руководителя, визируется главным бухгалтером и передается руководителю общества для вынесения решения о переводе объекта основных средств на консервацию.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о создании комиссии по переводу объекта(ов) основных средств на консервацию

Этим приказом создается комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации основных средств, а также оценки технического состояния этих объектов при их последующей расконсервации.

Приказ (распоряжение) о проведении инвентаризации (форма N ИНВ-22)

Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии.

Приказ (постановление, распоряжение) подписывается руководителем общества и вручается председателю инвентаризационной комиссии.

Инвентаризационная опись основных средств (формаN ИНВ-1)

Инвентаризационная опись (типовая унифицированная форма N ИНВ-1) применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

Этот документ составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного лица.

Сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18)

Эта ведомость применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от данных учета.

В сличительной ведомости отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй — передается материально ответственному лицу.

Акт оценки экономической целесообразности консервации объекта основных средств

Названный акт составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии. В акте отражается экономическая целесообразность консервации объекта основных средств.

В данном документе, в частности, указываются:

— причина и основания для перевода объекта основных средств на консервацию;

— перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

— планируется ли использование консервируемого объекта основных средств в будущем;

— превысят или нет расходы на консервацию объекта основных средств убытки от содержания незаконсервированных объектов основных средств;

— сохранятся ли на консервации необходимые характеристики объекта основных средств, переводимых на консервацию;

— могут ли качества объекта основных средств, переводимых на консервацию, остаться неизменными и без консервации.

Форма акта утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Заключение о консервации объекта основных средств

Данное заключение составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии.

В заключении отражаются:

— причина и основания для перевода объекта основных средств на консервацию;

— перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

— вывод: подлежат или не подлежат приведенные в перечне объекты основных средств переводу на консервацию.

Форма заключения утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о переводе объекта основных средств на консервацию

Этот приказ издается после рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта основных средств на консервацию и председателя инвентаризационной комиссии.

В приказе указываются причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки консервации (начало и окончание).

В случае большого количества имущества перечень его является приложением к приказу.

Форма приказа утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Акт о переводе объекта основных средств на консервацию

Указанный акт является подтверждением перевода объекта основных средств на консервацию.

Данный документ должен содержать наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Акт подписывается комиссией по переводу объекта основных средств на консервацию и утверждается руководителем общества.

Смета расходов на содержание законсервированных производственных мощностей и объектов

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

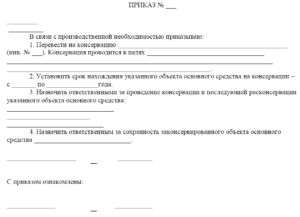

Образец приказа о консервации ОС

ПОЛНОЕ НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ

(краткое наименование)

Приказ 30.12.2008 № 15

Омск

О переводе на консервацию объекта основного средства на консервацию

Перевод основных средств на консервацию

Инвентаризация необходима для выявления основных фондов, которые на данный момент не используются.

Первым делом руководитель предприятия составляет приказ о консервации, в котором приводится перечень не используемых объектов. Приказ составляется в произвольной форме.

Образец приказа: . Еще один из основных документов – это акт о консервации объекта, который составляется и подписывается членами комиссии.

Консервация основных средств.

Учет и налогообложение

После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию. Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме. В акте должны быть указаны:

- дата перевода ОС на консервацию;

- ОС, переведенные на консервацию;

- мероприятия, которые были проведены для перевода ОС на консервацию;

- затраты на проведение этих мероприятий.

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

- учесть затраты на консервацию в расходах;

- приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

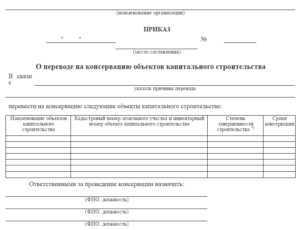

Приказ о переводе основных средств на консервацию

______________________ _______________________ (должность) (Ф.И.О.) 2.

______________________ _______________________ (должность) (Ф.И.О.) «___»___________ ____г. / «___»___________ ____ г.

(дата начала и окончания работы комиссии) Председатель комиссии: ______________/_____________________ (подпись) (расшифровка подписи) Состав комиссии: ______________/_____________________ (подпись) (расшифровка подписи) ______________/_____________________ (подпись) (расшифровка подписи) ______________/_____________________ (подпись) (расшифровка подписи)

Помощь юриста на сайте

- Составим качественно юридический документ

- Задайте вопрос и получите ответ в течение 10 минут

- Специализируемся во всех областях права

Спросить юриста Договоры по группам Договоры по тегам Цитата на века Слух — черный ход для правды и парадный для лжи.

Как оформить приказ об операции с основными средствами

Распоряжение и акт должны быть составлены грамотно, так как при проверке ИФНС проверяющий может потребовать эти документы для подтверждения расходов на списание.

Перед тем как приступить к инвентаризации имущества (сверке с записями бухгалтерского учета), руководитель организации должен документально оформить соответствующее решение. Распоряжение об инвентаризации основных средств может быть сформировано как на унифицированном бланке по форме ИНВ-22 (Постановление Госкомстата РФ № 88), так и в произвольной форме.

В распоряжении необходимо указать следующую информацию: наименование документа, дату и номер (данные реквизиты вносятся в журнал регистрации по форме ИНВ-23); сведения о проводимой инвентаризации — причины, структура, период; членов инвентаризационной комиссии с указанием должности каждого сотрудника.

Акт о консервации объектов основных средств

Бухгалтерский учет основных средств Каждая организация должна осуществлять учет основных фондов по их использованию. Следует отражать отдельно стоимость имущества, находящегося в эксплуатации, на консервации или в резерве. Объекты, законсервированные более чем на 3 месяца, учитывают на специальном субсчете счета 01.

Внимание Дт01 «Основные средства на консервации» Кт01 «Основные средства в эксплуатации» — на первоначальную стоимость законсервированного имущества; Дт01 «Основное средство в эксплуатации» Кт01 «Основное средство на консервации» — на первоначальную стоимость расконсервированного имущества Перевод основных фондов на консервацию, а также содержание их в этот период, потребует определенных расходов. Такие затраты учитывают на счете 91/2 «Прочие расходы». Дт91/2 Кт10, 23, 60, 69, 70 – на сумму расходов по консервации основного средства Пример 1.

Что такое консервация? Под консервацией понимают комплекс действий по длительному хранению имущества, в частности основных средств, при прекращении, сокращении, смены производственно-хозяйственной деятельности предприятием с возможностью их эксплуатации в дальнейшем, если изменятся условия.

Консервация обоснована, когда эксплуатация основных фондов временно в силу не приносит субъекту хозяйствования экономической выгоды. Период времени, на который можно законсервировать объекты, не может составлять более 3 лет.

Перед тем, как начать процедуру, следует составить проект, основанный на рекомендациях комиссии. Как это сделать? Руководитель организации или исполнительные органы власти принимают решение о целесообразности и необходимости консервации. Это отражается в приказе.

Этим же документом закрепляется состав комиссии, которая будет заниматься всеми вопросами, связанными с консервацией.

Ориентироваться следует по дате подписания акта перевода основного средства на консервацию;

- издержки, возникающие при содержании законсервированного имущества, учитывают по мере их возникновения, то есть подписания соответствующих первичных документов.

Если же хозяйствующим субъектом используется кассовый метод учета, то для уменьшения налогооблагаемой базы применяются вышеизложенные требования с дополнительным условием – все расходы должны быть не только подтверждены документами, но и оплачены.

В случае использования имущества в непроизводственной сфере, расходы, связанные с его консервацией, не уменьшают налогооблагаемую прибыль. Пример 2.

По приказу директора холодильная установка первоначальной стоимостью 700000 рублей законсервирована с 02 сентября 2015 г.

по 02 апреля 2021г. Все операции, которые проводятся этим субъектом хозяйствования, облагаются НДС.

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

Консервация основных средств образец приказа и акта скачать

Приказ (распоряжение) N г. » » г. [о консервации основных средств] На основании сличительной ведомости результатов инвентаризации основных средств (форма N ИНВ-18) от » » г. N , акта оценки экономическойцелесообразностиконсервацииобъектовосновных средств от » » г. N , заключения о консервации объектов основных средств от » » г.

N приказываю: 1. Засконсервировать следующие объекты основных средств (далее — «ОС»): 1.1.

(наименование), (серия, тип постройки или модель, марка), Место нахождения: , Организация-изготовитель , Стоимость: рублей, Расходы на содержание законсервированным ОС: рублей в месяц, Срок консервации: месяцев. 1.2.

(наименование), (серия, тип постройки или модель, марка), Место нахождения: , Организация-изготовитель , Стоимость: рублей, Расходы на содержание законсервированным ОС: рублей в месяц, Срок консервации: месяцев. 2.

Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

> Бухучет > Внеоборотные активы > Основные средства > Прочее > Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

Комплекс мер, проводящихся для сохранения объектов в период их простоя, называется консервацией.

Организация сама разрабатывает образцы приказов и актов о консервировании и расконсервировании.

Все затраты учитываются в бухгалтерском и налоговом учете.

Основные средства – это собственность предприятия. Относятся к ним: участки, постройки, здания, оборудование, приборы и прочее.

Такое право есть у всех предприятий. Но они не обязаны консервировать не используемые ОС.

Срок

По закону консервирование объектов разрешено на срок до 3 лет. Однако в дальнейшем его можно продлить.

При консервации на период более трех месяцев, объект исключается из списка амортизируемого имущества.

В таком случае начисление амортизации в бухгалтерском и налоговом учете прекращается.

Порядок действий

Оформление консервации регламентируется дополнительно для бюджетных и государственных предприятий.

Проведение этой процедуры для коммерческих фирм менее строгое.

Процесс состоит из следующих этапов:

Принимает решение уполномоченный сотрудник организации. В случае, если руководство вправе принимать такие решения, документ заменяется приказом о переводе ОС на консервацию.

- Этап 2. Составление приказа

После принятия решения начальник предприятия издает приказ.

В приказе указываются:

- перечень консервируемых объектов;

- причины;

- сроки;

- мероприятия по переводу ОС;

- создается комиссия – ответственные лица за консервирование и затем расконсервацию ОС;

- ответственные за хранение и состояние объектов.

Лица, отвечающие за проведение процедуры, должны ознакомиться с приказом.

- Этап 3.Проведение инвентаризации консервируемых объектов

Одно из основных мероприятий проводимых перед консервированием ОС – инвентаризация. Данная процедура позволяет проверить наличие, состояние и комплектность собственности.

- Этап 4.Консервация активов и составления акта

После проведения предварительных работ составляется акт перевода ОС на хранение. Акт подписывается комиссией и руководителем предприятия.

- Этап 5. Отражения в учете

После оформления всех необходимых документов в учете отображают перевод объекта.

Основные средства, находящиеся на хранении, учитываются на специальном субсчете. В инвентарной карточке ставится специальная отметка.

- Этап 6.Хранение и содержание законсервированных основных средств

За сохранность законсервированных объектов отвечают специально назначенные лица.

Текущие затраты формируют расходы предприятия. Суммы учитываются в текущих периодах.

- Этап 7.Продление консервации

Для продления срока консервации объектов издается отдельный приказ.

Документальное оформление

Правильное документальное оформление – главное условие для признания затрат при начислении налога на прибыль фирмы.

Два основных документа для оформления консервирования ОС: приказ и акт.

Образец приказа

Приказ о переводе ОС на хранение подписывается руководством предприятия.

В документе указывается:

- причины перевода;

- срок перевода на сохранение;

- сотрудники, отвечающие за консервацию.

После проведения всех мер, оформляется акт о переводе объектов на хранение.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет. Выполняются они в произвольной форме.

Амортизация по законсервированным объектам ОС

Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

После консервации основные средства продолжают числиться в составе ОС предприятия. В случае, когда срок превышает 3 месяца – объект убирается из состава амортизируемых объектов.

Амортизацию прекращают начислять с первого числа месяца. Приостанавливается начисление через месяц после опубликования приказа.

Одна из главных целей консервации – временное прекращение начисления амортизации.

В бухучете отрезок времени, на протяжении которого ОС находятся на сохранении, не влияет на время его полезного использования.

По закону бухучета амортизация может насчитываться и после завершения срока полезного использования.

Следовательно, после расконсервирования, начисление можно продолжать в прежнем размере до полного погашения себестоимости.

Бухгалтерский учет и проводки

После подписания начальством приказа и утверждения акта, ОС переводятся на консервирование.

После консервации ОС они остаются числиться в бухучете в составе основных средств на счете 01.

ОС, находящиеся на сохранении, учитываются на одном счете, наряду с эксплуатируемыми основными средствами.

Чтобы обеспечить правильный бухгалтерский учет, в плане счетов предприятия нужно предусмотреть к счету «Основные средства», субсчет «Основные средства на консервации».

При переводе оборудования выполняются проводки по переносу их стоимости с основного субсчет, где учитываются основные фонды, на субсчет для учета законсервированные объектов – Д 01 «ОС на консервации» К 01.

При расконсервации выполняется обратная проводка.

Налоговый учет

На законсервированное имущество фирмой уплачивается как транспортный налог, так и имущественный налог.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму.

Но, в некоторых случаях такая необходимость есть:

- Предприятие переходит на другой способ налогообложения.

- Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

- Имущество после расконсервирования будет использоваться в работе, которая не будет облагаться налогом на добавленную стоимость.

Во всех перечисленных случаях необходимо иметь первичную документацию и затем восстанавливать налог на добавленную стоимость.

Выводы

Процедура консервации не является обязательной.

Законсервирование основных средств происходит по решению специальной комиссии, утвержденной приказом начальства.

Проведение данной процедуры не снимает ОС из хозяйственной деятельности, поэтому не начисляется налог на добавленную стоимость.

На основные средства, находящиеся на хранении, амортизация не начисляется. После окончания срока консервирования его можно продлить.

, не содержащей сведений, составляющих государственную тайну, в органах Федеральной миграционной службы")

, разделении рабочего дня на части (ст. 105 ТК РФ)")