Действующее законодательство обязывает работодателя вести учет чистых формуляров трудовых книжек (вкладышей). С этой целью постановлением Минтруда РФ от 10.10.2003 № 69 была утверждена форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее (Приложение № 2 к данному НПА).

Книга (журнал) учета, как правило, ведется в бухгалтерии лицом, уполномоченным распоряжением руководителя (ИП). В ней фиксируются все операции, связанные с получением и расходованием бланков, с обязательным указанием серии и номера каждого отдельного формуляра.

- Общие требования к приходно-расходной книге

- Инструкция по заполнению

- Как внести исправления в журнал

- Ответственность за отсутствие приходно-расходной книги

- Ведение приходно-расходной книги по учету бланков трудовых книжек

- Зачем нужна приходно-расходная книга?

- Кто ведёт приходно-расходную книгу по трудовым книжкам?

- Где взять бланк документа?

- Требования к ведению книги

- Как правильно заполнить документ?

- Внесение изменений или поправок

- Правильное заполнение приходно-расходной книги по учету бланков трудовых книжек

- Книга прихода и расхода документации

- Заполнение ПРК

- Ошибки при заполнении приходно-расходной книги

- Кто должен вести журнал?

- Оформление приходно-расходной книги по учету бланков трудовой книжки

- Делопроизводство на предприятии

- Что это и зачем нужен журнал?

- Требования к оформлению

- Где приобрести документ?

- Контрольная пломба

- Ответственный за ведение журнала

- Заполнение приходно-расходной книги по учету бланков трудовой книжки

- Распространенные ошибки при заполнении

- Как ведется приходно-расходная книга учета трудовых книжек

- Для чего необходимо вести приходно-расходные книги

- Кто ведет приходно-расходную книгу учета трудовых книжек

- Какие документы вносятся в приходно-расходную книгу трудовых книжек

Общие требования к приходно-расходной книге

1) Сквозная нумерация. Нумеровать книгу можно как постранично, так и просто по листам. Поскольку и тот и другой способ обеспечивает невозможность изъятия из документа отдельных элементов.

2) Прошивка. Журнал должен быть прошит и скреплен сургучной печатью или опломбирован. Стандартное закрепление свободных концов нитей с помощью наклеенного листа бумаги, содержащего заверительную запись, в данном случае может вызвать претензии со стороны проверяющих органов.

3) Заверительная запись.

На задней обложке книги делается заверительная запись, которая должна содержать:

- название документа;

- количество листов (страниц), записанное цифрами и прописью;

- дату начала ведения журнала;

- подпись ответственного лица с расшифровкой должности и ФИО.

Обратите внимание: расписаться на обороте книги должен руководитель организации (ИП). Лицо, ответственное за ведение журнала, не имеет полномочий для проставления заверительной подписи.

Срок хранения приходно-расходной книги составляет 5 лет (подп. «г» ст. 695 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558).

В связи с этим целесообразно ежегодно заводить новый журнал. Такой порядок позволит своевременно утилизировать документы с истекшим сроком хранения.

Инструкция по заполнению

Унифицированная форма представляет собой таблицу из 12 столбцов, которые заполняются следующим образом:

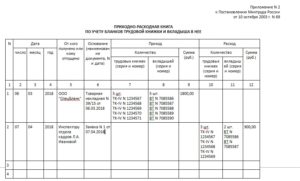

| Порядковый номер столбца | |

| 1 | Проставляется порядковый номер записи |

| 2, 3, 4 | Указывается дата внесения записи в формате: ДД.ММ.ГГГГ |

| 5 | Заполняется название организации – поставщика бланков или должность и ФИО кадрового сотрудника, ответственного за ведение трудовых книжек и вкладышей, по заявке которого производится выдача формуляров |

| 6 | Указывается наименование и реквизиты документа, на основании которого были оприходованы / списаны формуляры (товарная накладная, заявка от сотрудника отдела кадров, акт уничтожения формуляра) |

| 7, 8, 9 | Заполняются при поступлении бланков в организацию.В этом случае нужно в соответствующем столбце (7 – трудовые книжки, 8 – вкладыши) записать общее количество экземпляров и перечислить реквизиты (серию и номер) каждого отдельного бланка, а в столбце 9 указать общую стоимость партии (с учетом НДС) |

| 10, 11, 12 | Заполняются при списании формуляров.В соответствующем столбце (10 – трудовые книжки, 11 – вкладыши) указывается количество израсходованных бланков и их реквизиты, а в столбце 12 – их стоимость, подлежащая возмещению работниками компании (с учетом НДС) |

Сотрудник, ответственный за ведение приходно-расходной книги, должен ежемесячно составлять отчет о количестве чистых формуляров, имеющихся в наличии, количестве списанных бланков и суммах, полученных от работников в качестве компенсации затрат работодателя.

Примечание: если кадровик испортил бланк в процессе заполнения, непригодный документ подлежит утилизации. При этом составляется акт об уничтожении в свободной форме, в который нужно вклеить идентификатор испорченного бланка (вырезанное поле с серией и номером).

Как внести исправления в журнал

Исправления в приходно-расходную книгу заносятся тем же способом, которым корректируются регистры бухгалтерского учета:

- в чистой строке непосредственно под ошибочной записью или после последней записи заносится отметка: «Запись под № __ считать недействительной»;

- строкой ниже делается новая запись, содержащая достоверную информацию;

- под верной записью указываются ФИО, должность и подпись лица, внесшего изменения, а также дата совершения такой операции.

Ответственность за отсутствие приходно-расходной книги

За несоблюдение ТК РФ и других нормативных актов трудового права работодателю грозит административная ответственность по ст. 5.27 КоАП РФ:

- предупреждение или наложение штрафа на ответственное должностное лицо (индивидуального предпринимателя) в размере от 1 000 до 5 000 руб.;

- предупреждение или наложение штрафа на организацию в размере от 30 000 до 50 000 руб.

Ведение приходно-расходной книги по учету бланков трудовых книжек

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Работодатель (предприятие или частный предприниматель) всегда должен иметь определённое количество чистых трудовых книжек и вкладышей к ним.

Чтобы контролировать финансовые затраты на покупку данных документов и вести их учёт, оформляется соответствующая приходно-расходная книга. При её заполнении важно соблюсти все правила и требования, установленные законодательством РФ.

Зачем нужна приходно-расходная книга?

Для осуществления учёта трудовых книжек (иначе ТК), предоставляемых сотрудникам, а также вкладышей в данные документы необходимо завести и своевременно заполнять соответствующую приходно-расходную книгу – журнал, в который уполномоченным лицом вносятся регистрационные записи.

https://www.youtube.com/watch?v=YM7Q8PAN2u8

С её помощью осуществляется контроль за расходами, связанными с приобретением новых бланков, а также операциями, связанными с поступлением и передачей данных документов.

Кто ведёт приходно-расходную книгу по трудовым книжкам?

Данный журнал является документом строгой отчётности и заполняется бухгалтерией (при её отсутствии – кадровиком).

Там же он и хранится до момента, пока не понадобится руководству.

Ответственность за сохранность книги, её заполнение и выдачу ложится на плечи определённого должностного лица, уполномоченного выполнять данные служебные функции по приказу начальства.

Где взять бланк документа?

Частные предприниматели или организации, нанимающие сотрудников, должны сами закупать ТК и заводить соответствующий журнал для их учёта.

На практике встречаются случаи, когда сотрудник, трудоустраивающийся впервые, самостоятельно приобретает бланк книжки.

Хотя руководитель способен принять такой документ, в дальнейшем у работника может возникнуть спор с ПФР по поводу его действительности. Именно поэтому рекомендуется заводить ТК, приобретённую руководителем.

Процесс покупки чистых бланков регулируется 3 пунктом Постановления Правительства РФ № 255 от 16 апреля 2003 года. Руководитель заключает договор с изготовителем либо распространителем данной продукции на своевременную поставку нужных документов в определённом количестве.

Требования к ведению книги

Журнал учёта бланков ТК и соответствующих вкладышей к ним должен быть прошит, пронумерован, заверен руководством предприятия или частным предпринимателем, а также опломбирован.

Прошивку документа осуществляет должностное лицо, уполномоченное вести учётный журнал по распоряжению начальства. Скрепить листы книги может и специалист полиграфии, стоимость услуги зависит от расценок конкретного предприятия.

Предварительно журнал заключается в обложку из твёрдого материала, после чего прошивается жёсткими нитями с левой стороны. При этом важно сохранить удобство эксплуатации документа.

Выделяют и другие требования к книжке:

- нумерация должна быть представлена и цифрами, и прописью;

- перед началом использования первый лист журнала заполняется уполномоченным лицом;

- шнуровка подлежит опечатыванию;

- заменять или вырывать страницы из книги недопустимо;

- сведения в документ вносятся исключительно лицом, назначенным руководителем;

- ответственный за ведение книги сотрудник ежемесячно обязуется представлять отчёт начальству обо всех операциях, производимых с ТК и их вкладышами.

Как правильно заполнить документ?

Бланк журнала должен заполняться с помощью ручки с чёрными или синими чернилами. Совершение опечаток или ошибок в тексте считается недопустимым.

Новые записи вносятся в документ при наличии оснований, то есть в момент поступления партии бланков или выдачи трудовой сотруднику.

Граждане, получившие на руки ТК или вкладыш в неё, должны расписаться в журнале учёта (это происходит под контролем ответственного за ведение документа лица).

Даты выдачи либо получения ТК указываются в журнале арабскими цифрами.

Приходно-расходная книга имеет 12 колонок, необходимых к заполнению:

- в первом разделе указывается порядковый номер записей;

- в колонках со второй по четвёртую – точная дата выдачи или получения бланков трудовых и вкладышей к ним;

- в пятом разделе – ФИО гражданина или наименование предприятия, выдавшего либо принявшего данные документы;

- в шестой колонке – документ, на основании которого принят или предоставлен лицу бланк (указывают наименование документа, его номер и дату оформления);

- в седьмой колонке прописывают количество приобретённых ТК, а также их серию и номер;

- в восьмой графе указывается та же информация о полученных вкладышах;

- в девятой колонке – совокупность финансовых затрат на приобретение данных документов;

- в десятой и одиннадцатой графах прописывается число выданных ответственным лицом трудовых книжек и соответствующих вкладышей, их номера и серии;

- в последней колонке указывается сумма, которая должна быть предоставлена в связи с выдачей бланков.

Стоимость выдаваемых уполномоченным лицом на руки персоналу документов взимается с самих сотрудников. При этом руководитель обязан оплачивать данную графу расходов только в трёх случаях – при указании в бланке ошибки по вине заполняющего, утрате документа или его повреждении, случившемся не по вине работника.

Внесение изменений или поправок

Исправление информации, внесённой в учётный журнал, допустимо лишь при указании письменных пояснений ответственного за ведение документа лица.

https://www.youtube.com/watch?v=M2koRyMgSzg

Некорректные сведения зачёркиваются тонкой линией, а в поле для примечаний делается запись о совершённой ошибке, заверяемая подписью уполномоченного сотрудника. Рядом ставится дата занесения поправки.

Данные учётные журналы рекомендуется ранить в шкафу или сейфе, чтобы избежать их случайной порчи либо потери.

Ответственность за обращение с ТК и вкладышами к ним в первую очередь несёт руководитель, а внутри предприятия – бухгалтер или кадровик, назначенный начальством.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Правильное заполнение приходно-расходной книги по учету бланков трудовых книжек

Закон требует, чтобы руководство компаний и учреждений (включая ИП) обеспечивало учет документации, содержащей записи о персональном трудоустройстве граждан – а именно трудовых книжек и резервных бланков. Для этого необходимо осуществлять заполнение приходно-расходной книги по учету бланков трудовой книжки (ПРК) ради надлежащего оформления всех данных о расходе/получении вышеуказанных документов.

Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Если в компании нет данного журнала или проверка выявит факты неправильного его ведения, то руководство организации несет ответственность, и организация как юридическое лицо должна оплатить штраф в размере от 30000 до 50000 рублей, а ответственный сотрудник – от 500 до 5000 рублей.

Книга прихода и расхода документации

При внесении в ПРК соответствующих записей каждый документ получает свой номер, включаемый в систему поиска документации, установленную в данной компании.

Важно понимать, что приходно-расходная книга по учету бланков трудовых книжек оформляется только для регистрации выдачи/приобретения этих документов. Для записи уже оформленных ТК существует отдельная книга учета движения трудовых книжек и вкладышей. Эти две книги ведутся совершенно отдельно, их нельзя путать.

Приходно-расходная книга должна являться рабочим документом бухгалтерии, и именно сотрудники бухгалтерии обязаны вносить всю необходимую информацию в упомянутую книгу.

Записи должны оформляться немедленно после того, как бланки получены от производителя («}ГОЗНАК»} Министерства финансов) или официально уполномоченного дистрибьютора.

При этом надо указать положенные данные о затраченных/приобретенных средствах и действиях по расходованию/приобретению упомянутых документов, а также записать реквизиты бланков трудовых книжек.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее обязана удовлетворять следующим требованиям:

- твердая обложка, так как журнал используется практически ежедневно, а потом должен находиться в архиве в течение довольно долгого времени}

- предварительная (до внесения первой записи) нумерация страниц}

- надо прошнуровать книгу и опломбировать с помощью номерной (или контрольной) индикаторной пломбы (специальной наклейки из одноразового пломбировочного материала)}

- подтверждающая надпись, в которой указано количество страниц ПРК прописью и цифрами, и поставлена подпись первого руководителя (замена на подпись главного бухгалтера или заведующего кадровым департаментом является нарушением правил).

Заполнение ПРК

Существуют определенные правила заполнения приходно-расходной книги по учету бланков трудовой книжки. Прежде чем начинать работу с книгой, надо заполнить титульный лист и подтверждающую надпись, записав также номер контрольной пломбы. Название компании следует отметить так, как это написано в уставе.

https://www.youtube.com/watch?v=Sg4RWTUFWMU

Вторая страница предназначена для внесения данных о сотруднике, отвечающем за ведение книги (необходимо зарегистрировать реквизиты приказа о назначении) и его должность. Обычно данный журнал ведет бухгалтер. Здесь же надо указать период ведения книги.

На странице 3 напечатано 12 колонок, куда следует занести свою информацию, чтобы заполнить приходно-расходную книгу по учету бланков трудовых книжек:

- Графа 1. Номер, назначаемый при записи информации о каждой трудовой.

- Графы 2-3-4. Даты получения/выдачи. Даты надо записывать арабскими, а не римскими цифрами.

- Графа 5. Наименование организации, где были закуплены бланки трудовых книг и вкладышей, или сотрудника (отдела), которому они выданы. Работодатель обязан производить закупки указанных документов у Объединения ГОЗНАК Министерства финансов или официальных распространителей.

- Графа 6. Договор о приобретении или заявка на выдачу документов с записью даты, названия и номера. То есть организация получает бланки книжек и вкладышей от производителя/распространителя в соответствии с официально оформленным договором, а отдел кадров получает бланки из бухгалтерии по заявке. Иногда сотрудник покупает бланк самостоятельно и приносит в канцелярию. Но при оформлении трудовой книжки впервые это незаконно, так как Приказ МФ №117 требует применять только те документы, которые приобретены работодателем у компаний или ИП-распространителей в соответствии с условиями договора, должным образом подписанного с производителем/распространителем.

- Графа 7. Количество приобретенных трудовых книжек, их номера и серии.

- Графа 8. Количество приобретенных вкладышей (с информацией о реквизитах).

- Графа 9. Сумма, потраченная на покупку документов. Инструкция о том, как заполнить приходно-расходную книгу по учету бланков трудовой книжки, содержит требование о точном указании затрат на покупку упомянутых документов по договору, официально подписанному с производителем/дистрибьютором данной полиграфической продукции.

- Графа 10. Реквизиты при расходе (выдаче) бланков. Вкладыши трудовых и бланки классифицируются как документы, подлежащие строгой отчетности, поэтому Правила (п.42) требуют соблюдать порядок выдачи (расхода) бланков, которые должны отпускаться по заявке специально назначенному сотруднику. Бланки расходуются кадровиками, которые получают их из бухгалтерии, а затем предоставляют отчет о количестве выданных/израсходованных бланков, а также об их реквизитах.

- Графа 11. Номера и серии при расходе вкладышей трудовых книжек.

- Графа 12. Сумма покупки вкладышей трудовых книжек и бланков. Имеется в виду цена, которую берут с сотрудников за упомянутые документы. Эта сумма обусловлена объемом средств, затраченных на их закупку. Работодатель обязан сам оплатить новые бланки только в указанных ниже случаях:

- утрата книжки в связи с обстоятельствами непреодолимой силы (природные и технические бедствия, аварии, военные действия, общественные конфликты и другие)}

- неверное заполнение}

- повреждение (износ, загрязнение и другое), произошедшее не по вине сотрудника.

В некоторых случаях администрация отказывается брать с сотрудников деньги за расход вкладышей трудовых и бланков. Правила не включают упоминания о таком характере работы с документацией, но в принципе это не противоречит принятым регламентам, и эти условия можно предусмотреть во внутренних документах компании.

Ошибки при заполнении приходно-расходной книги

Одна из распространенных ошибок – это отсутствие правильной информации в 6 графе – то есть отсутствие записи о реквизитах соглашения о покупке вкладышей и бланков, или запись, свидетельствующая о том, что бланк получен от сотрудника. Это особенно важно, если сотрудник получает трудовую книжку впервые.

Например, работник сам где-то приобрел бланк, а кадровый департамент, не зная, как заполнить приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее, согласился использовать этот документ для регистрации первой ТК.

https://www.youtube.com/watch?v=G1uc3dX0ChE

Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Это противоречит правилам, потому что работодатель должен применять только те бланки и вкладыши, которые компания закупила на основании условий договора, соответствующим образом подписанного с изготовителем или уполномоченным распространителем.

Такие строгие ограничения связаны с тем, что бланки этих документов должны обладать необходимой степенью защиты.

Она и гарантируется официальным подтверждением того, что эти документы получены непосредственно от производителя (или доставлены сотрудниками специализированных учреждений).

Поэтому работодатель не имеет никакого права принимать от сотрудника и оформлять бланк трудовой, независимо от путей его появления.

Тем более недопустимо, если работники отдела кадров сами говорят вновь принимаемому работнику приобрести «где-нибудь» бланк или вкладыш трудовой.

На бланках трудовых книжек, продающихся в киосках, лавках и переходах, зачастую нет даже водяных знаков.

Известно множество случаев, когда Пенсионный фонд признавал такой документ недействительным, и выходящим на пенсию людям приходилось собирать десятки справок, чтобы подтвердить свой стаж.

Кто должен вести журнал?

Другая ошибка происходит, когда администрация поручает ведение приходно-расходной книги различным сотрудникам кадрового департамента.

Выше упоминался тот факт, что в любой компании необходимо заполнять две книги учета – это приходно-расходная книга и Книга учета движения трудовых книжек и вкладышей. Записи в первой книге должен делать финансовый отдел, а вторую книгу заполняет отдел кадров.

Еще одна частая ошибка происходит в тех ситуациях, когда ПРК вообще отсутствовала, и руководство принимает решение срочно завести данную книгу задним числом (в преддверии проверки или судебного слушания).

В такой ситуации надо представить руководителю рапорт или докладную записку о том, что такая книга отсутствует и необходимо ее купить и зарегистрировать на день выявления данного факта.

Оформление приходно-расходной книги по учету бланков трудовой книжки

Во время работы предприятия накапливается масса официальных бумаг, которые используются в делопроизводстве предприятия. Законодательством установлена обязанность учета документации, содержащей в себе всю информацию о работниках.

Такие документы называются подотчетными. В связи с этим процесс приобретения и использования чистых бланков должен быть отражен в отчетных документах. К перечню отчетных документов также относится учетная приходно-расходная книга.

Как показывает практика, большинство руководителей организаций не уделяют большое внимание приходно-расходной книге. Такое отношение может привести к массе негативных последствий. Если при проверке выяснится, что данный журнал неправильно ведется, или вовсе отсутствует, то эта ситуация повлечет за собой наказание по Административному Кодексу и штрафы.

Согласно законодательству, в таких случаях учредитель организации будет оштрафован на 5 тыс. рублей, а сама организация, как юридическое лицо, при отсутствии отчетной книги может быть оштрафована в размере до 50 тыс. рублей.

Форма и порядок ведения приходно-расходной книги устанавливается законодательством. Лучше воспользоваться образцом, для правильного заполнения учетных документов, чтобы избежать претензий со стороны проверяющих служб.

Делопроизводство на предприятии

Делопроизводством называется определенная отрасль деятельности, которая подразумевает организацию работы с документами, находящимися в организации или на предприятии. Делопроизводство характеризуется работами, связанными с организацией работы и документированием деятельности предприятия. Ответственность за работу с документами несет руководитель предприятия.

Все документы любой организации разделяются на две категории:

- входящие документы, которые поступают от других предприятий;

- исходящие документы, отправляющиеся другим организациям.

Делопроизводство является важным звеном в работе каждого учреждения. Если документы будут правильно организованы, то будет легче вести их учет. Также это облегчает процесс поиска документов, которые находятся на предприятии, определения их типа и место их составления.

https://www.youtube.com/watch?v=nw_W_xxIgWA

Одной из важнейших функций управления является контроль документов. Целью этой функции является получения информации, которая необходима для оценки деятельности предприятия, его филиалов или конкретных сотрудников.

Бланк приходно-расходной книги

Что это и зачем нужен журнал?

Приходно-расходная книга по учету бланков трудовой книжки (ПРК) является журналом, который предназначается для записей о подтверждении получения предприятием новых бланков от производителей или распространителей, а также о выдаче таких бланков гражданам. Также этот журнал используется для внесения информации о выдаче трудовых книг и вкладышей к ним в организации. В книге указываются серии и номера бланков, а также уточняется, сколько они стоят. Все указанные суммы рассчитываются бухгалтерией.

Каждый документ, при внесении в учетную книгу, получает свой номер. Нужно знать, что ПРК используется только для того, чтобы регистрировать обеспечение сотрудников трудовыми книжками, или их приобретение, а книга учета трудовых книжек применяется с целью регистрации трудовых книжек, которые уже оформлены.

Форма ведения ПРК регламентируется постановлением министерства, занимающимся вопросами по труду и социальному развитию населения от 10 октября 2003 года.

Такая книга используется с целью фиксирования информации о затратах предприятия на покупку чистых трудовых книг, а также о понесенных расходах в связи с выдачей примеров населению.

Требования к оформлению

Ведение и оформление ПРК по учету бланков должно осуществляться в соответствии с требованиями, установленными государством.

К таким требованиям относятся:

- Обложка этого документа должна быть либо из картона, либо из другой плотной бумаги;

- Прежде чем приступить к заполнению ПРК, она должна обязательно быть:

- пронумерована;

- прошита;

- опломбирована;

- заверена.

- Каждая страница учетной книги должна быть пронумерована, начиная с 1 и дальше по порядку;

- После окончания ПРК, обязательно заводится новый учетный журнал, а нумерация будет начинаться заново;

- Прошивка приходно-расходной книги производится в соответствии с такими правилами:

- со стороны переплета делается несколько дырок с помощью применения шила или дырокола, но нужно учитывать, что нельзя оставлять между отверстиями больше трех сантиметров;

- после того, как все отверстия будут сделаны, нужно через них протянуть нитку или ленту, если применяться будет обычная нить для шитья, то ее нужно использовать, сложив в несколько раз;

- на завершающую страницу книги нужно вывести концы прошивки, которые должны иметь длину не менее 5 см., и их нужно завязать узлом.

- Также установлен процесс, в соответствии с которым нужно проводить заверку учетной книги:

- сначала выполняется нумерация страниц книги;

- как только ПРК будет пронумерована, руководителю организации нужно заверить книгу своей подписью и указать рядом, что количество страниц, которое указано, соответствует действительности;

- перед тем, как начать пользоваться книгой, нужно заполнить ее титульный лист;

- после всего этого прошивают книгу и опечатывают шнуровку.

- Каждая организация должна иметь вышеуказанную учетную книгу;

- Храниться подобные книги должны в помещениях, к которым ограничен доступ;

- Заверительная подпись может ставиться только руководителем организации.

Где приобрести документ?

Учетную книгу нужно приобретать у официальных распространителей. Государство установило порядок, в соответствии с которым должна осуществляться процедура приобретения формуляров.

Периодичность, с которой поставляются новые бланки, устанавливается в соглашении, которое заключается между организацией и поставщиком продукции. Специалисты не рекомендуют самостоятельно приобретать документы, потому что они могут через время признаваться Пенсионным Фондом недействительными.

Приходно-расходная книга по учету бланков трудовой книжки будет считаться действительной, если будут выполнены такие условия:

- на всех листах учетной книги должен быть водяной знак «ТК»;

- если поднести листы журнала к источнику, который будет излучать ультрафиолет, то на них должна быть видна надпись «трудовая книжка»;

- при изготовлении документов применялось специальное микроволокно.

Контрольная пломба

Как указано в постановлении Правительства от 16.04.03, учетную книгу нужно обязательно скреплять либо сургучной печатью, либо пломбой.

Для скрепления журнала первым способом предприятие должно иметь специальные материалы, в которые включаются:

- сама печать, которая чаще всего является латунной;

- оборудование для плавления сургуча;

- и, естественно, сам сургуч.

Отрицательной стороной сургучной печати является то, что такая печать очень толстая, и создает дискомфорт во время заполнения книги. Вторым минусом такой печать является то, что она может рассыпаться со временем.

https://www.youtube.com/watch?v=nfNtEfkAklQ

В связи с вышесказанным, лучшим решением будет использование специального пленочного устройства для опломбирования документов. Это устройство должно соответствовать государственным стандартам. Оно состоит из специальной пленки, на которой нанесен уникальный номер, к которому можно добавить информацию о предприятии.

Контрольная пломба не подлежит восстановлению, а сработает она в случае попытки отклеивания пломбы. В таком случает на бумаге останется специальный рисунок, или же будет написано «вскрыто».

В качестве пломбы для подобной документации запрещено использование бумажных полосок из-за того, что этот способ не может предоставить нужный уровень защиты. При проверках специальными органами на этот момент будет обращено особое внимание.

Ответственный за ведение журнала

Ответственного за ведение журнала назначает руководитель предприятия. Чаще всего внесением информации в книгу занимаются сотрудники бухгалтерии.

Также допускается ведение журнала сотрудниками кадровой службы или других отделов, если это не противоречит их профессиональным обязанностям, или же если они смогут во время заполнять ее и следить за тем, чтобы не было у третьих лиц к ней доступа.

После того, как будет назначен ответственный за ПРК, он должен ознакомиться со своими обязанностями и подтвердить прочтение должностной инструкции росписью.

Многие специалисты считают ошибкой поручение ведения ПРК работникам кадровой службы. Они придерживаются мнения, что вести такой документ должны только сотрудники финансового отдела.

Заполнение приходно-расходной книги по учету бланков трудовой книжки

Государством установлены правила заполнения учетной книги:

- бланки должны быть заполнены черной пастой;

- записи должны быть внесены без ошибок и разборчиво;

- новые записи вносятся в момент, как формуляр был принят на учет;

- если в процессе внесения сведений в бланк была допущена ошибка, то испорченный бланк нужно обязательно утилизировать;

- гражданину, который получил на руки трудовую книжку, нужно подтвердить получение росписью в приходно-расходной книге.

Факт утилизации испорченного бланка должен быть подтвержден составленным актом.

Перед началом работы с учетной книгой сначала заполняется титульный лист и записывается номер контрольной пломбы. Наименование организации, которое нужно указать, следует писать так, как указано в уставе компании.

Вторая страница должна содержать информацию о сотруднике, ответственном за ПРК. Сюда нужно внести реквизиты приказа, являющегося основанием его назначения и указать должность, которую он занимает. Также на второй странице нужно указать период ведения учетной книги.

Третья страница ПРК состоит из 12 колонок, в которые нужно вносить информацию для заполнения учетного журнала:

| 1 колона | Вносят номер, который назначается при внесении информации о каждой трудовой книжке. |

| 2-4 | Ставится дата выдачи трудовых книжек, примечательно, что даты нужно писать арабскими цифрами. |

| 5 | Указываются реквизиты поставщика бланков трудовых книжек. |

| 6 | Содержит соглашение о приобретении бланков с организациями-поставщиками бланков. |

| 7 и 8 | Включают сведения о численности приобретенных трудовых книжек и вкладышей. |

| 9 | Вносят сумму, которая была потрачена на приобретение документов, также туда внося инструкцию о заполнении данной учетной книги. |

| 10 | Содержатся реквизиты при выдаче бланков по причине того, что бланки являются документами, подлежащими строгой отчетности. |

| 11 | Содержит номер и серию всех выданных вкладышей трудовых книжек. |

| Последний столбец | Указывается сумма приобретения вкладышей трудовых книжек и бланков. |

В некоторых ситуациях работодатель должен купить новые бланки за свои средства.

К таким ситуациям относятся:

- учетный журнал был утрачен из-за чрезвычайных обстоятельств;

- имело место неправильное заполнение этого документа;

- произошло повреждение учетной книги не по вине работника.

Бывают случаи, когда руководство организации не взимает с сотрудников средства за расход бланков и вкладышей в трудовые книжки. Такие условия могут быть прописаны в локальных документах организации.

https://www.youtube.com/watch?v=xoSWePz83j0

Образец заполнения приходно-расходной книги

Распространенные ошибки при заполнении

При заполнении учетных документов множество специалистов совершают ошибки.

Примером одной из самых распространенных ошибок является внесение неправильной информации в 6 колонку, а именно – отсутствие данных о реквизитах договора и приобретении бланков.

Также в эту колонку часто вносят запись о том, что бланк был приобретен сотрудников самостоятельно и был получен от него. Это является грубейшим нарушением.

Предоставление бланка или вкладыша сотрудником самостоятельно противоречит правилам. Эти ограничения связаны с тем, что подобные бланки должны иметь необходимую степень защиты. Такая защита гарантируется тогда, когда бланки были предоставлены официальным поставщиком или производителем.

На бланках или вкладышах в трудовые книги, продающихся в киосках отсутствуют водяные знаки. Как показывает практика, приобретенные в лавках и переходах документы могут быть признаны Пенсионным Фондом недействительными. Поэтому, когда сотрудник уходит на пенсию, ему необходимо собрать массу документов, с целью подтверждения своего стажа работы.

Скачать образец заполнения приходно-расходной книги

При подведении итогов нужно уточнить, что бланки трудовых книжек и вкладышей к ним обязан приобретать работодатель только у официальных поставщиков. Также нужно знать, что организация должна в любой момент иметь подобные документы. Эти документы относятся к перечню документов строгой отчетности, и из-за этого их приобретение и расход обязательно нужно фиксировать в ПРК.

Новую трудовую книжку или вкладыш должен за свои средства приобретать сотрудник организации, однако, если бланк был испорчен не по вине сотрудника, то все оплаты ложатся на плечи работодателя.

Существует возможность приобрести уже готовую приходно-расходную книгу, то есть уже сшитую и опломбированную. Чаще всего поставщики подобных документов включают в учетные книги инструкции к их заполнению и оформлению.

Как ведется приходно-расходная книга учета трудовых книжек

Приходно-расходная книга, как правило, используется в качестве журнала учета бланков строгой отчетности. К этой категории относятся и бланки трудовых книжек и вкладышей в них, которые хранятся на предприятии и используются по мере надобности.

Для чего необходимо вести приходно-расходные книги

Приходно-расходные книги ведутся с целью учета бланков строгой отчетности.

К таким бланкам, в том числе, относятся документы, предназначенные для подтверждения хозяйственных и финансовых операций, а также те, которыми подтверждается страховой стаж гражданина.

Отличительной особенностью таких бланков является не только печатная форма, но и наличие нумерации, присваиваемой еще на этапе изготовления документа в типографии.

Обратите внимание! Учет бланков строгой отчетности должен вестись поштучно — с момента изготовления до того момента, когда бланк будет израсходован и выдан под отчет на руки.

В процессе административно-хозяйственной, организационной и производственной деятельности предприятие постоянно использует бланки строгой отчетности.

Их перечень, порядок хранения, выдачи и использования должен быть установлен локальным нормативным актом. Этим же актом определяется и порядок ведения приходно-расходных книг учета бланков строгой отчетности.

При этом каждый вид таких бланков учитывается в отдельной приходно-расходной книге, это же касается бланков трудовых книжек и вкладышей в них.

Кто ведет приходно-расходную книгу учета трудовых книжек

Порядок учета и хранения бланков трудовых книжек, внесения записей в эти важные кадровые документы, регламентируется:

- Инструкцией, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69, далее — Инструкция;

- Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными постановлением Правительства РФ от 16 апреля 2003 г. № 225, далее — Правила.

Согласно положениям Правил и Инструкции порядок учета и хранения бланков трудовых книжек определен на уровне закона, который обязывает всех работодателей вести специальные книги по учету не только бланков, но и действующих книжек, которые работники сдают на ответственное хранение.

https://www.youtube.com/watch?v=CAfvmlsOATo

Приходно расходная книга по учету бланков трудовой, как правило, ведется в бухгалтерии предприятия. При этом в обязательном порядке издается приказ и назначается сотрудник, который будет осуществлять учет бланков и вносить соответствующие записи в книгу.

Образец приказа о назначении сотрудника, ответственного за хранение, учет и выдачу бланков трудовых книжек представлен ниже.

Скачать чистый бланк >>>

Скачать заполненный образец >>>

Обязанность сотрудника по ведению приходно-расходной книги по учету бланков трудовой должна быть закреплена в его должностной инструкции или дополнительном соглашении к трудовому договору.

Какие документы вносятся в приходно-расходную книгу трудовых книжек

Согласно требованиям Правил, у работодателя всегда в наличии должно иметься некоторое количество бланков трудовых и вкладышей в них. При отсутствии таких бланков работодатель рискует не произвести оформление трудовой книжки в установленные законом сроки.

Так, сотруднику впервые оформляющемуся на работу, книжка должна быть оформлена после того, как он проработает на предприятии более пяти дней. Согласно Правилам, заполнена она должна быть в присутствии владельца в течение недели после того, как он был принят на работу.

Что касается вкладышей, они заполняются после того, как в соответствующем разделе трудовой книжки не осталось свободного места. Внести новую запись во вкладыш нужно на основании соответствующего приказа не позже, чем в течении недели с даты его издания. Если сотрудник увольняется, запись об этом должна быть внесена в книжку в тот же день.

Чтобы установленные законом сроки внесения записей не были нарушены, приказом работодателя можно установить приказом определенный неснижаемый лимит по количеству пустых бланков, сроки его пополнения и, по мере его достижения, приобретать новые. Они по мере поступления должны быть внесены в приходно-расходную книгу трудовых книжек.

Из этого следует, что приходно расходная книга учета бланков, в которой ведется учет наличия, поможет своевременно пополнить их запас и обеспечить соблюдение требований законодательства.

Обратите внимание! Лимит бланков трудовых книжек и вкладышей в них законом не установлен. Определить его работодатель вправе самостоятельно, учитывая при этом текучесть кадров, штатную численность, количество открытых вакансий, процент принимаемых на работу впервые а также сроки поставки бланков.

Лицу, ответственному за ведение приходно-расходной книги учета трудовых книжек, необходимо вменить в обязанность ежемесячно представлять в бухгалтерию отчет о том, сколько и каких бланков имеется в наличии, суммах, взысканных за выданные и оформленные бланки с подтверждающими документами — приходными ордерами.

учета фактов хозяйственной деятельности. Форма N К-1")

регистрации должностных инструкций")