учета фактов хозяйственной деятельности. Форма N К-1")

за январь текущего года

| № п/п | фактов хозяйственной жизни | Корреспонденция счетов | Сумма, ден.ед. |

| Дебет | Кредит | ||

| … | |||

| Итого оборот за период |

Приложение Б

(справочное)

Карточка аналитического учета по счету 10 «Материалы».

(заполняется на каждый вид материалов отдельно: ДВП, ДСП, фанера и т.д.)

Наименование _________________, цена, ден. ед. ______, ед. измер. ______.

| Приход | Расход | ||||

| номер ФХЖ | кол-во | сумма, ден. ед. | номер ФХЖ | кол-во | сумма, ден. ед. |

| Сн | |||||

| Оборот | Оборот | ||||

| Ск |

Приложение В

(справочное)

Карточка аналитического учета

по счету 60 «Расчеты с поставщиками и подрядчиками»

(заполняется на каждого поставщика отдельно: Красн. ДОК, Шелен и т.д.)

Наименование организации- поставщика______________________________________

| Дебет | Кредит | ||

| номер ФХЖ | сумма, ден. ед. | номер ФХЖ | сумма, ден. ед. |

| Сн | Сн | ||

| Оборот | Оборот | ||

| Ск | Ск |

Приложение Г

(справочное)

Оборотная ведомость по аналитическим счетам к счету 10 «Материалы» за январь текущего года

| Наимено-вание | Ед. изм. | Цена, ден.ед. | Остаток на 31.12 предыдущего года. | Оборот за январь | Остаток на 31.01 текущего года | ||

| дебет | кредит | ||||||

| кол-во | сум-ма | кол-во | сум-ма | кол-во | сум-ма | кол-во | сум-ма |

| Фанера, | м2 | ||||||

| ДВП | м2 | ||||||

| и т.д. | |||||||

| Итого | — | — | — | — | — | — |

Приложение Д

(справочное)

Оборотная ведомость по аналитическим счетам к счету 60 «Расчеты с поставщиками и подрядчиками за январь текущего года

| Наименование счета | Сальдо на 31.12 предыдущего года.. | Оборот за январь | Сальдо на 31.01 текущего года. | ||

| дебет | кредит | дебет | кредит | дебет | кредит |

| Красноярский ДОК | |||||

| Фабрика «Шелен» | |||||

| и.т.д. | |||||

| Итого |

Приложение Е

(справочное)

Не нашли, что искали?

Воспользуйтесь поиском:

Простая система бухгалтерского учета — система ведения бухгалтерского учета без применения метода двойной записи. Используется для учета на забалансовых счетах, а также может использоваться в предусмотренных законодательством случаях (например, микропредприятиями и социально ориентированными некоммерческими организациями).

- Разъяснение

- Дополнительно

- Что такое журнал хозяйственных операций и как его правильно заполнить?

- Заполняем книгу учета фактов хозяйственной деятельности

- Книга учета хозяйственных операций. Форма № К-1

- Приложение 1

- Книга (журнал) учета фактов хозяйственной деятельности

- Приложение 2

- Ведомость учета основных средств, начисленных амортизационных отчислений (износа)

- Заполняем книгу учета фактов хозяйственной деятельности — все о налогах

- Кто относится к малому бизнесу в 2015 году

- Таблица. Сравнительная характеристика упрощенных способов ведения бухучета

- Полная форма упрощенного учета

- Книга учета хозяйственных операций

Разъяснение

В бухгалтерском учете хозяйственные операции отражаются методом Двойной записи, когда каждая хозяйственная операция описывается парами бухгалтерских счетов (дебет одного счета и кредит другого). На приоритетное применение этого метода указывает законодательство:

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами (ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Пример двойной записи

Торговая организация реализует товар, себестоимостью 100 рублей, по цене 120 рублей (НДС не облагается). Эта хозяйственная ситуация отражается в бухгалтерском учете следующими проводками:

120 Д 62 «Расчеты с покупателями и заказчиками» К 90 «Продажи» — отражена реализация товара

100 Д 90 «Продажи» К 41 «Товары» — списана себестоимость товара

20 Д 90 «Продажи» К 99 «Прибыли и убытки»- выявлена прибыль от реализации товара

https://www.youtube.com/watch?v=tylVI0qQNfY

В то же время, в некоторых случаях, разрешается применение так называемой простой системы бухгалтерского учета — без двойной записи. Такие случаи прямо поименованы в докуиментах по бухгалтерскому учету. Так, Инструкции по применению Плана счетов бухгалтерского учета указывается, что бухгалтерский учет Забалансовых счетов ведется по простой системе. Пункт 6.

1. Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н указывает, что при формировании учетной политики микропредприятия и социально ориентированные некоммерческие организации вправе предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи).

Пример

Получение в аренду имущества отражается проводкой (Забалансовый счет):

Дебет 001 на сумму полученного арендованного имущества.

Дополнительно

Трактат о счетах и записях (Лука Пачоли)

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта.

Что такое журнал хозяйственных операций и как его правильно заполнить?

Происходит от латинского debet, что означает «он должен».

Кредит бухгалтерского счета — правая сторона бухгалтерского счёта. Происходит от латинского credit, что означает «доверие».

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

План счетов бухгалтерского учета(Документ)

Сальдо (остаток) счета — итоговый результат бухгалтерского счета на какую-либо дату

| хозяйственной операции | Сумма, руб. |

Заполняем книгу учета фактов хозяйственной деятельности

Задание №7

Синтетический счет 60 «Расчеты с поставщиками и подрядчиками имеет на начало отчетного периода развернутое сальдо:

1) По дебету – 100 000 руб.:

— ОАО «Астрон» — 40 000 руб.;

— ОАО «Ветер перемен» — 60 000 руб.

2) По кредиту – 80 000 руб. (задолженность перед ООО «Заря»)

За отчетный период на счете были отражены следующие факты хозяйственной деятельности:

| факта | Сумма, руб. | Дт | Кт |

| Поступили материалы от ОАО «Астрон» | 60 000 | ||

| Поступили оплаченные ранее материалы от АОА «Ветер перемен» | 30 000 | ||

| Перечислены денежные средства ОАО «Ветер перемен» в счет дальнейших поставок материалов | 20 000 | ||

| Оплачена задолженность ОАО «Заря» с расчетного счета | 70 000 |

Заполнить журнал регистрации фактов хозяйственной жизни и вывести развернутое конечное сальдо по синтетическому счету 60 «Расчеты с поставщиками и подрядчиками»

| СЧ. 60 — ОАО «Астрон» | |

| дебет | кредит |

| Оборот | Оборот |

| СЧ. 60 — ОАО «Ветер перемен» | |

| дебет | кредит |

| Оборот | Оборот |

| СЧ. 60 — ООО «Заря» | |

| дебет | кредит |

| Оборот | Оборот |

| 60 «Расчеты с поставщиками и подрядчиками | |

| дебет | кредит |

| Оборот | Оборот |

Составить оборотно-сальдовую ведомость по аналитическим счетам на основании данных…

| №/п | Наименование поставщика | Сальдо начальное | Оборот за месяц | Сальдо конечное | |

| дебет | кредит | дебет | кредит | дебет | кредит |

| 1 | ОАО «Астрон» | ||||

| 2 | ОАО «Ветер перемен» | ||||

| 3 | ООО «Заря» | ||||

| Итого |

РАЗДЕЛ 7

Книга учета хозяйственных операций. Форма № К-1

Приложение 1

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

https://www.youtube.com/watch?v=-nmqS3lKclk

от 21.12.98 N 64н

┌───────┐

ФормаN К-1 по ОКУД │ 0720310 │

└───────┘

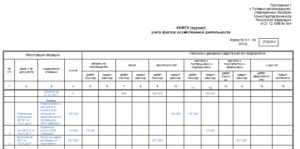

Книга (журнал) учета фактов хозяйственной деятельности

| Регистрация операций | Наличие и движение средств малого предприятия | ||||||||||||||||||||||

| N п/п | датаи но- мер до- ку- мен-та | содер-жание опера-ции | сум-ма | затраты на производст-во | касса | расчетный счет | реализация | расчеты по оплатетруда | расчеты с прочи-ми деби-торами икредито-рами | расчеты с бюджетом | расчеты по страхованию | прибыль и ее исполь-зование | и дру-гие | ||||||||||

| дебет (за- дол- жен- ность) | кре-дит (оп-ла- че- но) | ||||||||||||||||||||||

| де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | ||||||||||||||||||||

| дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | де- бет (вы-да- но) | кре-дит (на-чис-ле- но) | дебет(ис- поль-зова-но) | кре-дит | ||||||||||||||

| де-бет | кре-дит | ||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

Приложение 2

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

https://www.youtube.com/watch?v=-nmqS3lKclk

от 21.12.98 N 64н

┌───────┐

ФормаN В-1 по ОКУД │0720301│

└───────┘

Ведомость учета основных средств, начисленных амортизационных отчислений (износа)

ЗА _________________ 19__ Г.

| N п / п | Вид основныхсредств,активов | Краткаяхарак- терис- тика (шифр аморти-зации) | Остаток на начало от- четного года (пе- риода) | Движение основных средств (счет 01) | Амортизация основных средств (счет 02) | ||||||||||||||||

| дебет (приход) | кредит (расход) | остаток наконец от- четного периода | |||||||||||||||||||

| приме-няемаямесяч-ная норма в % | сумма начисления | ||||||||||||||||||||

| дата,номердоку-мента | ко- ли- чес-тво | сумма (пер- вона- чаль- ная стои- мость) | изме-нениеоцен-ки | дата,номердоку-мента | ко- ли- чес-тво | сумма (пер-воначаль- ная стои- мость) | при-чинавы- бы- тия | ||||||||||||||

| за месяц | с на-чала года до от- чет- ного ме- сяца | на 1-ечисло теку- щего года (пери-ода) | |||||||||||||||||||

| коли-чес- тво | сумма(пер-вона-чаль-ная сто- имо- сть) | ||||||||||||||||||||

| коли-чест-во | сум-ма | по нор-ме | 50% от стои-мости | ||||||||||||||||||

| ито-го | в том числе недо- амор- тизи- рован-ная стои- мость | ||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

Соседние файлы в папке Нормативные документы и формы документов

Заполняем книгу учета фактов хозяйственной деятельности — все о налогах

Из этой статьи вы узнаете:

- Какие варианты организации бухгалтерского учета могут использовать плательщики УСН

- В каких регистрах фиксировать хозяйственные операции

- Как вести учет без двойной записи и стоит ли это делать

Минфин России представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Кто относится к малому бизнесу в 2015 году

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными. Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

- полная форма упрощенного учета;

- сокращенный вариант;

- простая система.

Их сравнительную характеристику мы представили в таблице.

Таблица. Сравнительная характеристика упрощенных способов ведения бухучета

| Полная форма | Бухучет ведется методом двойной записи. То есть все операции фиксируются по дебету и кредиту одновременно с использованием регистров:— ведомостей учета основных средств и начисленной амортизации, материально-производственных запасов, денежных средств, расчетов с поставщиками и персоналом и пр.;— сводной (шахматной) ведомости — она обобщает информацию по вышеперечисленным документам. https://www.youtube.com/watch?v=unl5uBkNa1c На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний день отчетного периода (месяца, квартала, года и пр. ) | Бланки ведомостей (формы № 1 — 9 МП) приведены в приложениях 2 — 10 к Рекомендациям; образец оборотной ведомости представлен в разделе Рекомендаций «Полная форма ведения бухгалтерского учета» |

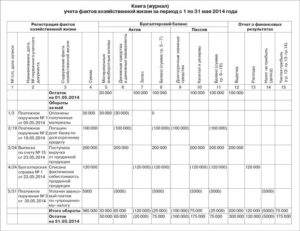

| Сокращенная форма | Хозяйственные операции фиксируются посредством двойной записи в Книге (журнале) учета фактов хозяйственной жизни. Наряду с Книгой следует применять ведомость учета оплаты труда для расчетов с персоналом по зарплате. Остальные ведомости (формы № 1 — 9 МП) можно использовать по желанию, если перечисленных бланков недостаточно | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-1 МП) приведен в приложении 11 к Рекомендациям; форма ведомости учета расчетов с персоналом по оплате труда (форма № 8 МП) — в приложении 9 |

| Простая система | Простой учет ведется без двойной записи, то есть без отражения сумм по дебету и кредиту одновременно. Все операции регистрируются в специальной Книге (журнале) учета фактов хозяйственной жизни по группам статей бухгалтерского баланса и отчета о финансовых результатах | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП) приведен в приложении 12 к Рекомендациям |

Полная форма упрощенного учета

Кому подойдет: малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет.

Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже).

Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях.

| Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н, малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.Второе отличие |

Книга учета хозяйственных операций

Предприятия, совершающие незначительное количество хозяйственных операций, не имеющих в собственности имущества, организуют ведение бухгалтерского учета по сокращенной форме с использованием Книги учета хозяйственных операций.

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал- при форме учета Журнал-.

Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера-

Возможно использование комбинированного варианта в виде шахматной оборотной ведомости (табл. 5.7).

Для ее заполнения также используем содержание хозяйственных операций, приведенных в Книге учета хозяйственных операций.

Простая форма бухгалтерского учета.

Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1 (табл. 8.3). Форма книги по объему применяемых счетов не фиксирована, каждое малое предприятие самостоятельно определяет необходимое количество счетов, которые используются в учете и показываются в этой книге. Кроме этого, малое предприятие для учета расчетов

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Малое предприятие может вести Книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги (журнала), в которой учет операций совершается в течение всего отчетного года. В этом случае она должна быть прошнурована и пронумерована.

https://www.youtube.com/watch?v=_Ru11d01c0g

На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия.

Ведение Книги не исключает использования в установленном порядке и других форм учета кассовой книги, журнала регистрации приходных и расходных кассовых документов лицевых счетов по заработной плате и др.

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1).

Предприятия, не имеющие собственного имущества и не производящие продукции, могут вести учет всех операций путем их регистрации в Книге учета хозяйственных операций по форме К-1 (табл. 7.8).

Книга учета хозяйственных операций является регистром синтетического и аналитического учета, на основании которого можно проследить наличие средств и их источников у предприятия на определенную дату и составить бухгалтерскую отчетность.

Рассматриваемая книга является комбинированным регистром, который содержит все применяемые предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них.

При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей баланса.

| Таблица 7.8 КНИГА учета хозяйственных операций |

Книга учета хозяйственных операций открывается записями сумм остатков на начало года по каждому счету.

Кроме Книги учета хозяйственных операций для учета расчетов по заработной плате с работниками, а также с бюджетом по налогам предприятие должно вести Ведомость учета заработной платы (форма В-8).

Данные этого массива отражаются в хронологических регистрах — журналах (книгах) учета хозяйственных, операций. В них бухгалтер может просматривать все записи о введенных в систему операциях.

При данном способе представления сведений о хозяйственных операциях каждая строка журнала (книги) учета хозяйственных операций представляет собой проводку и включает все ее реквизиты. Расширенные проводки вводятся непосредственно в журнал.

регистрации должностных инструкций")

")