Гражданским кодексом Российской Федерации предусмотрены два вида денежных расчетов — наличные и безналичные. Как правило, учреждения бюджетной сферы используют безналичные виды расчетов. В то же время без наличных денежных расчетов им не обойтись.

Реализация товаров (работ, услуг) населению, выплата заработной платы работникам учреждения, социальных пособий, стипендий, осуществление командировочных расходов — все это предполагает использование наличных денежных средств.

При использовании наличности возникает необходимость ведения кассовых операций.

Об учете денежных средств в кассе бюджетного учреждения мы и поговорим далее.

Прежде всего, отметим, что при оформлении и учете кассовых операций учреждения должны руководствоваться порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком Российской Федерации.

Порядок ведения кассовых операций с банкнотами и монетой Банка России (далее — наличные деньги) на территории Российской Федерации юридическими лицами утвержден Указанием Центрального банка Российской Федерации от 11.03.2014 г.

N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Порядок N 3210-У).

Для ведения кассовых операций учреждение должно своим распорядительным документом установить максимально допустимую сумму наличных денег, которая может храниться в кассе учреждения после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (далее — лимит остатка наличных денег) (пункт 2 Порядка N 3210-У).

Определение лимита остатка наличных денег осуществляется в соответствии с Приложением к Порядку N 3210-У.

Если учреждение имеет обособленное подразделение, по месту нахождения которого оборудуется обособленное рабочее место, сдающее наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег устанавливается в порядке, предусмотренном для юридического лица.

Если же обособленные подразделения сдают наличные деньги в кассу учреждения, то учреждение определяет лимит остатка наличных денег с учетом лимитов, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется учреждением этому подразделению в установленном учреждением порядке. Денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами, учреждение хранит на банковских счетах в банках.

Накопление учреждением наличных денег в кассе сверх лимита допустимо: — в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты; — в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций. В других случаях накопление учреждением наличных денег в кассе сверх установленного лимита остатка наличных денег недопустимо (пункт 2 Порядка N 3210-У). Уполномоченный представитель учреждения сдает наличные деньги в банк или инкассаторам для зачисления их сумм на банковский счет учреждения (пункт 3 Порядка N 3210-У). Уполномоченный представитель обособленного подразделения учреждения также может в порядке, установленном учреждением, сдавать наличные деньги в кассу юридического лица или в банк, или инкассаторам для зачисления их сумм на банковский счет учреждения. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем бюджетного учреждения, из числа своих работников (далее — кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

https://www.youtube.com/watch?v=MgL24_faN6o

Бюджетное учреждение может вести кассовые операции с применением программно-технических средств, перечень которых установлен Указанием Банка России от 06.10.2008 г.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

www.referent.ru

- Отправить на почту

- Учет кассы в бюджетном учреждении: вводная информация

- Справочник Бухгалтера

- Похожие страницы:

- Учет денежных средств в бюджетной организации

- Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении

- Как отразить денежные документы в учетной политике

- Как хранить, использовать и списывать

- Тонкости аналитического учета денежных документов

- Правила бухгалтерского учета денежных документов

- Учет денежных документов в конкретных ситуациях

Отправить на почту

Учет кассовых операций в бюджетных учреждениях связан с отражением движения наличных денежных средств по кассе организации. Из этой статьи вы узнаете об особенностях учета кассовых операций, какие первичные документы и регистры обязательны к оформлению при работе с кассой, а также найдете основные проводки.

Учет кассы в бюджетном учреждении: вводная информация

Основные документы, закрепляющие правила учета кассовых операций в бюджетных учреждениях, таковы:

- Единый план счетов, утвержденный приказом Минфина России от 01.12.2010 № 157н;

Справочник Бухгалтера

КОНТРОЛЬНАЯ РАБОТА

на тему: Денежные средства учреждения. Порядок их учёта.

Введение 3

1.Понятие и состав денежных средств бюджетного учреждения 5

2.Порядок учета денежных средств бюджетного учреждения 8

Заключение 18

Список использованных источников 21

Введение

Актуальность темы заключается в том, что денежные средства являются наиболее ограниченным ресурсом, и успех бюджетного учреждения, бюджетного учреждения во многом определяется способностью руководителя рационально распределять и использовать деньги. Поэтому изучение особенностей бухгалтерского учета имеет исключительно важное значение.

Денежные средства – аккумулированные в денежной форме на счетах в банках и в кассах организации доходы и поступления, находящиеся в постоянном хозяйственном обороте и используемые для собственных целей организации.

Бухгалтерский учет денежных средств обеспечивает полный и своевременный учет операций с денежными средствами; контроль за соблюдением кассовой и расчетно-платежной дисциплины; контроль за наличием денежных средств, сохранностью, законностью их использования.

На каждом бюджетном учреждении существует своя система учета и контроля за денежными потоками. Однако не всегда организации удается добиться эффективного управления денежными средствами.

Эффективное управление денежными средствами бюджетного учреждения может быть построено только после тщательного изучения системы учета денежных средств в организации.

Только после этого управление денежными средствами сможет обеспечить бесперебойное удовлетворение денежной наличностью неотложных нужд бюджетного учреждения, где по условиям расчетов или исходя из характера деятельности она необходима; новые возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Цель выполнения данной контрольной работы – изучить особенности учета денежных средств бюджетного учреждения.

Исходя из поставленной цели, были определены следующие задачи контрольной работы:

— изучить понятие и состав денежных средств бюджетного учреждения;

— рассмотреть порядок учета денежных средств бюджетного учреждения;

При написании контрольной работы были изучены и использованы нормативно-правовые документы, регулирующие бухгалтерский учет и составление бухгалтерской отчетности в Российской Федерации, а также актуальные материалы статей в периодических изданиях.

1.Понятие и состав денежных средств бюджетного учреждения

https://www.youtube.com/watch?v=bWLLM2ZZ8A0

Денежные средств — наиболее ликвидная часть текущих активов — являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Для учета операций по движению денежных средств применяются следующие счета:

020101000 «Денежные средства учреждения на счетах»;

020102000 «Денежные средства учреждения, полученные во временное распоряжение»;

020103000 «Денежные средства учреждения в пути»;

020104000 «Касса»;

020105000 «Денежные документы»;

020106000 «Аккредитивы»;

020107000 «Денежные средства учреждения в иностранной валюте».

Охарактеризуем состав денежных средств бюджетного учреждения по их составу, степени ликвидности и оптимальному сочетанию.

Касса бюджетного учреждения. Наличные денежные средства как в основной, так и иностранной валюте и денежные документы, хранящиеся непосредственно в учреждении составляют кассу бюджетного учреждения.

Касса должна обеспечивать текущие потребности бюджетного учреждения в наличности (выдача зарплаты, средств на командировочные расходы и т.д.

), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи бюджетного учреждения: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа бюджетного учреждения — владельца расчетного счета или с его согласия (акцепта).

Расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств.

Депозит.

Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и бюджетное учреждение считает необходимым накапливать определенную сумму денег, то бюджетного учреждения нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого бюджетного учреждения может держать у себя деньги под рукой в то же время не имея значительных потерь не вкладывая эти деньги в производство.

К денежным средствам бюджетного учреждения относятся также ликвидные находящиеся в кассе бюджетного учреждения или в депозитарии банка. Функция выполняемая ценными бумагами аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности.

Так, к примеру, досрочно изымая денежные средства с депозита бюджетное учреждение может потерять часть процентов, в то время как реализуя оно в зависимости от конъюнктуры рынка может даже выиграть.

В свое время можно разделить на следующие виды: государственные ; субъектов федерации и местных органов власти; векселя и иные платежные обязательства.

Счет 020102000 «Денежные средства учреждения, полученные во временное распоряжение» применяется для учета денежных средств в валюте Российской Федерации и в иностранной валюте, поступивших во временное распоряжение учреждения (например, средств, изъятых в ходе дознания, предварительного следствия и не являющихся вещественными доказательствами, при наложении ареста на имущество обвиняемого (подозреваемого), на которые может быть обращено взыскание в целях возмещения причиненного материального ущерба или исполнения приговора в части конфискации имущества; средств, полученных на ответственное хранение). Указанные денежные средства при наступлении определенных условий подлежат возврату владельцу или передаче по назначению в установленном порядке.

https://www.youtube.com/watch?v=USl0igaEJjQ

На счете 020103000 «Денежные средства учреждения в пути» учитывается движение денежных средств учреждения в валюте Российской Федерации и в иностранной валюте в пути. Денежными средствами в пути являются денежные средства, перечисленные учреждению, но полученные им в следующем месяце, а также средства, переведенные с одного счета в банке на другой счет.

На счете 020105000 «Денежные документы» учитываются различные денежные документы: оплаченные талоны на бензин и масла, на питание и т.п., оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т.п.

Денежные документы хранятся в кассе учреждения.

На счет 020106000 «Аккредитивы» учитывается движение денежных средств по аккредитивным расчетам в валюте Российской Федерации и в иностранной валюте, по договорам с поставщиками за поставки материальных ценностей и за оказанные услуги.

На счете 020107000 «Денежные средства учреждения в иностранной валюте»учитываются операции по движению денежных средств учреждения в иностранной валюте в случае проведения указанных операций не через органы казначейства.

Также на счете учитываются операции со средствами в иностранной валюте, полученными от приносящей доход деятельности.

2.Порядок учета денежных средств бюджетного учреждения

Финансовые активы являются одним из основных элементов имущества предприятия, обеспечивающих ведение хозяйственной деятельности. Практически любая операция так или иначе влечет за собой изменения в этих активах. Велика и доля операций по их учету в общем объеме бухгалтерской работы. Поэтому особенно важно в учете правильное оформление финансовых активов.

Изменения, отраженные в приказе Минфина России от 10.02.

2006 N 25н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 26 августа 2004 г.

N 70н», в большей степени носят характер конкретизации ряда аспектов по учету финансовых активов. Далее представлено сравнение учета различных элементов финансовых активов: денежных средств.

Денежные средства в бюджетных учреждениях учитываются на счете 020101000 «Денежные средства учреждения на банковских счетах» в том случае, когда проведение операций по ним осуществляется не через органы, которые правомочны осуществлять кассовое обслуживание бюджетов. На этом счете также отражаются операции со средствами, полученными от предпринимательской и иной деятельности, приносящей доход.

Основными операциями по поступлению денежных средств являются:

Дебет счета 020101510 «Поступления денежных средств учреждения на банковские счета».

Учёт по движению «Денежных средств учреждения, полученные во временное распоряжение» ведется в Журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Поступление денежных средств оформляется бухгалтерской записью по дебету счета 020102510 «Поступления денежных средств учреждения, полученных во временное распоряжение» и кредиту счета 030401730 «Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение».

Возврат денежных средств владельцу или передача их по назначению в установленном порядке отражается по кредиту счета 020102610 «Выбытия денежных средств учреждения, полученных во временное распоряжение» и дебету счета 030401830 «Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение».

Учет операций по движению денежных средств на счете 020103000 «Денежные средства учреждения в пути» ведется в Журнале операций с безналичными денежными средствами.

Операции по поступлению средств оформляются следующими бухгалтерскими записями:

перечисление средств на конвертацию отражается по дебету счета 020103510 «Поступления денежных средств учреждения в пути» и кредиту счетов 020101610 «Выбытия денежных средств учреждения со счетов», 020107610 «Выбытия денежных средств учреждения со счетов в иностранной валюте»;

Страницы: следующая →

12Смотреть все

Похожие страницы:

Реферат >> Бухгалтерский учет и аудит

… и аудит» Кафедра «Бухгалтерского учёта, анализа и аудита» КУРСОВАЯ … 798 1205 78 151 Денежныесредстваучреждения, тыс.руб.

572 … денежныхсредств и их эквивалентов за период в разрезе текущей (операционной), инвестиционной и финансовой деятельности.

Порядок …

Реферат >> Бухгалтерский учет и аудит

… рыночных отношений. Порядок ведения кассовых операций в РБ. 8 1.2 Значение и задачи учёта кассовых операций … кредитных учреждений в установленные сроки; -обеспечение сохранности денежныхсредств, документов в кассе и других местах их выдачи …

Реферат >> Бухгалтерский учет и аудит

… показателем их ликвидности. Денежныесредства организаций …

Учет денежных средств в бюджетной организации

свободные денежныесредства в учреждениях банков. … денежныхсредств в кассе предприятия регламентируются Инструкцией Центрального Банка РФ “Порядок … учёту Федеральный закон «О бухгалтерском учёте» …

Реферат >> Бухгалтерский учет и аудит

… учётаденежныхсредств: Проверка правильности документального оформления и законности операций с денежнымисредствами, своевременное и полное отражение их в учёте … сообщение учреждению банка. Учётденежных документов … Федерации «Порядок ведения кассовых …

Курсовая работа >> Финансовые науки

… денежныхсредств, каналы их поступления на предприятия, порядоких сохранения и использования. 1.

1 Характеристика денежныхсредств предприятия. Денежныесредства … бюджете учреждениям и … А.Н.

Отчёт о движении денежныхсредств. // Бухгалтерский учёт. 2002. — №5 …

Хочу больше похожих работ…

Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении

Сегодня в России отсутствует нормативное определение для понятия «денежные документы». Не разработан и единый реестр денежных документов. В нормативных правовых актах обозначены лишь основные признаки и примеры таких документов (см. инструкцию, утв.

приказом Минфина России от 01.12.10 № 157н; далее — Инструкция № 157н).

Принято считать, что под денежными документами в бюджетном учете понимаются объекты определенной номинальной стоимости, которые приобретены и хранятся в учреждении, но услуги по ним еще не предоставлены.

Самые известные примеры такого рода документов — это талоны на бензин или на питание, почтовые марки, конверты с марками, извещения на почтовые переводы, путевки в санатории или детские оздоровительные лагеря и проч.

К данным активам относятся также карты оплаты мобильной связи, IP-телефонии междугородных, международных переговоров, доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и т.

п.

Есть категория документов, которые имеют стоимостную оценку, но в целях бухучета не признаются денежными документами. В частности, это:

Как отразить денежные документы в учетной политике

Ответ на вопрос, какие именно активы будут считаться денежными документами, учреждение должно закрепить в своей учетной политике. Там же прописывается порядок их учета, хранения и списания. Все эти процедуры регламентированы несколькими инструкциями и приказами Минфина России, полный перечень которых вы видите ниже.

Основные документы, которые регламентируют работу бюджетного учреждения с денежными документами:

- Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. приказом Минфина России от 01.12.10 № 157н);

- Инструкция по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.10 № 162н);

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.10 № 174н);

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.10 № 183н);

- Приказ Минфина России от 30.03.15 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению».

Мы собрали в таблицу примеры формулировок, которые можно использовать в учетной политике организации:

Организация бухгалтерского учета | Перечень должностей работников, которые имеют право получать денежные документы и денежные средства под отчет на приобретение товаров (оплату работ, услуг), приведен в Приложении №… к настоящей Учетной политике. https://www.youtube.com/watch?v=XS4b5KwXWTI Выдача денежных средств и денежных документов под отчет производится согласно соответствующему Положению №… к настоящей Учетной политике |

Порядок проведения инвентаризации | Для подтверждения данных бухгалтерского учета и показателей годовой бухгалтерской отчетности проводится инвентаризация имущества и финансовых обязательств:

|

Учет финансовых активов | В составе денежных документов учитываются (на выбор учреждения):

Денежные документы принимаются в фондовую кассу учреждения и учитываются по фактической стоимости. |

Для каждого вида денежных документов нужно разработать отдельные локальные нормативные акты (ЛНА) — ими всегда интересуются контролирующие органы в ходе очередных и внеочередных проверок. В каждом ЛНА следует указать должности сотрудников, которые имеют право получать соответствующий вид денежного документа, а также обязательные условия и правила его использования.

Правильно составленный локальный нормативный акт должен обосновывать целесообразность применения денежных документов в бюджетном учреждении. Для этого необходимо тщательно прописать алгоритм, по которому сотрудники будут подтверждать свои расходы.

Как хранить, использовать и списывать

Поскольку учреждение уже оплатило, но еще не погасило денежные документы, они должны храниться в кассе. По фондовой кассе эти документы отражаются в случае, если:

- приобретены по безналичному расчету;

- приобретены за наличный расчет одним лицом, но расходовать их будет другое лицо;

- выдаются сотрудникам по частям, а их остаток хранится в кассе.

Обратите внимание: если подотчетное лицо приобретает денежные документы и сразу же их расходует, то они списываются по авансовому отчету и не проходят по кассе.

Чтобы зафиксировать приход денежных документов в кассу и выдачу их из кассы, нужно использовать приходные кассовые ордеры (форма 0310001) и расходные кассовые ордеры (форма 0310002). Эти формы утверждены приказом Минфина России от 30.03.

15 № 52н (далее — приказ № 52н). На ордерах необходимо сделать надпись: «Фондовый», и далее зафиксировать их в журнале регистрации приходных и расходных кассовых документов.

Эти записи не должны пересекаться с теми, что отражают движение денежных средств.

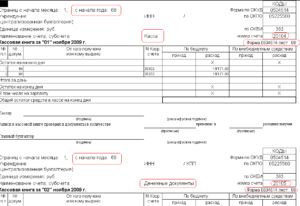

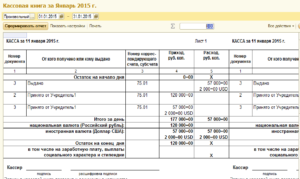

По фондовой кассе следует завести отдельную кассовую книгу со сквозной нумерацией и пометкой «Фондовый» на каждом листе. Записи в нее вносятся после получения или выдачи денежных документов по каждому фондовому ордеру. Обратите внимание: строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» в этой кассовой книге остаются незаполненными.

Контроль за денежными документами в бюджетном учреждении ведется в рамках регулярных проверок кассы. По результатам ревизии составляется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086). Правила ее заполнения регламентируются приказом № 52н.

За соблюдение требований к хранению, использованию и учету денежных документов в бюджетном учреждении отвечает его руководитель. Он определяет порядок и сроки проведения контрольных мероприятий.

Тонкости аналитического учета денежных документов

Аналитический учет денежных документов разграничивается по их видам в карточке учета средств и расчетов (форма 0504051). Об этом сказано в пункте 171 Инструкции № 157н. Карточка начинается с записей остатков на начало года. Новые записи вносятся в срок не позднее, чем через день после совершения операции. Итоги по остаткам подводятся в конце каждого месяца.

https://www.youtube.com/watch?v=HQp5sbybhwI

Все операции с денежными документами фиксируются в журнале по прочим операциям. Основанием для каждой новой записи должны стать отчет кассира и прилагаемые к нему документы (форма 0504071). Также как и карточка учета, журнал открывается остатками на начало периода. В нем отражаются обороты за весь период и выводятся остатки.

Правила бухгалтерского учета денежных документов

Все операции по бухгалтерскому учету денежных документов и соответствующие бухгалтерские записи можно разделить на две группы:

Поступление денежных документов | ||

Поступление от поставщика в кассу | 0 201 35 510 | 0 302 XX 730 |

Расходование подотчетным лицом или возврат в кассу ранее выданных в подотчет | 0 201 35 510 | 0 208 XX 660 |

Выявление излишков при инвентаризации | 0 201 35 510 | 0 401 10 180 |

Выбытие денежных документов | ||

Выдача из кассы в подотчет | 0 208 XX 560 | 0 201 35 610 |

Возврат из кассы поставщику согласно условиям договора | 0 302 XX 830 | 0 201 35 610 |

Списание недостачи | 0 209 82 560 | 0 201 35 610 |

Списание на чрезвычайные расходы (хищение, порча, уничтожение) | 0 401 10 172 0 401 20 273 | 0 201 35 610 |

Обратите внимание: если учреждение выдает в подотчет одним и тем же работникам как денежные средства, так и денежные документы, то расчеты нужно вести на разных счетах. Например, к счету «208 00» можно добавить дополнительные аналитические коды.

Учет денежных документов в конкретных ситуациях

Рассмотрим несколько типичных ситуаций, которые могут возникнуть при работе с денежными документами в рамках финансово-хозяйственной деятельности учреждения.

Пример 1. Покупка и учет проездных билетов

МКУ приобрело для своего сотрудника проездной билет на все виды транспорта за 1 500 рублей. Оплата произведена с лицевого счета учреждения, открытого в казначействе. Проездной билет выдан сотруднику в подотчет. В дальнейшем он должен представить авансовый отчет и вернуть использованный билет.

Проездные билеты действительно выдаются сотрудникам, которые занимаются разъездной работой. Таким способом работодатель возмещает связанные со служебными поездками транспортные расходы. Приобретение данного вида денежного документа осуществляется по КОСГУ 222 «Транспортные услуги».

В бухгалтерском учете такая операция будет отражена следующими проводками:

Оплачена стоимость проездного билета | 1 302 22 560 | 1 304 05 222 | 1 500 |

В кассу учреждения получен проездной билет | 1 201 35 510 | 1 302 22 660 | 1 500 |

Подотчетному лицу выдан проездной билет | 1 208 22 560 | 1 201 35 610 | 1 500 |

Подотчетное лицо представило авансовый отчет | 1 401 20 222 | 1 208 22 660 | 1 500 |

Пример 2. Недостача карт экспресс-оплаты связи

МБОУ приобрело для своей администрации 10 карт экспресс-оплаты мобильной связи номиналом 300 рублей каждая. Оплата произведена за счет деятельности, приносящей доход. Денежные документы были сразу же внесены в кассу.

Четыре карты оплаты выдали директору (в дальнейшем требовалось представить авансовый отчет и оправдательные документы). По результатам инвентаризации кассы выявлена недостача двух карт.

Виновный в недостаче был найден, он добровольно погасил всю сумму долга.

https://www.youtube.com/watch?v=uBI0bB3JrBw

Карты экспресс-оплаты мобильной связи по своему статусу подпадают под понятие денежного документа. Такие карты часто используются администрациями учреждений. Карты экспресс-оплаты мобильной связи приобретаются по КОСГУ 221 «Услуги связи».

В этом случае операции в бухгалтерском учете отражаются следующим образом:

В кассу учреждения получены карты оплаты | 2 201 35 000 | 2 208 21 000 | 3 000 |

Подотчетному лицу выданы четыре карты оплаты | 2 208 21 000 | 2 201 35 000 | 1 200 |

Подотчетное лицо представило авансовый отчет по использованным картам оплаты | 2 109 80 221 | 2 208 21 000 | 1 200 |

Выявлена недостача денежных документов в кассе | 2 401 10 172 2 209 82 560 | 2 201 35 610 2 401 10 172 | 600 |

учета фактов хозяйственной деятельности. Форма N К-1")

регистрации должностных инструкций")