Суммарный учет помогает получать сведения, касающиеся всех изменений, происходящих с библиотечным фондом. Для этого используется Книга суммарного учета, которая состоит из трех частей, в которых фиксируется поступление, выбытие и подведение итогов

Для того чтобы получить точные сведения о величине, составе и изменениях книжного фонда, осуществляется регистрация в учетной форме всех видов документов партиями. Такой учет называется суммарным.

Одним из важных документов, который используется для фиксирования движения носителей информации, является Книга суммарного учета библиотечного фонда. Образец ее заполнения представлен в статье.

↯ Внимание! Для скачивания доступны новые образцы: Положение о библиотеке, Положение о МЦБ, Должностная инструкция библиотекаря

Все документы, регистрирующиеся в Книге, предоставляются на материальных носителях различного характера.

- Особенности ведения книги суммарного учета библиотечного фонда

- Методика заполнения первой части КСУ

- Сведения о поступлениях выражаются в различных показателях

- Выбытие документов из фонда библиотеки

- Итоговые данные движения

- Приказ минобразования рф от 24.08.2000 n 2488

- Об учете библиотечного фонда библиотек образовательных учреждений

- Методические рекомендации по применению «инструкции об учете библиотечного фонда» в библиотеках образовательных учреждений

- Рекомендации по заполнению учетных форм библиотечного фонда — Книга — стр. 1

- Порядок учета движения фондов

- 1 шаг — Книга учета библиотечного фонда школьных учебников

- Примечания

- ВНИМАНИЕ!

- 2 шаг — Журнал учета учебников

- Пример записи в «Журнале учета учебников»

- 3 шаг — Картотека учебников

- Образец учетной карточки для картотеки учета учебников

- Учет поступлений библиотечного фонда

- В графе «номер записи п/п» каждый год нумерация начинается с №1

- Пример изменений, сделанных в Части 1 Книги суммарного учета библиотечного фонда

Особенности ведения книги суммарного учета библиотечного фонда

Книга СУ может быть представлена в различных модификациях. Но, как правило, практически все они разрабатываются на основе двух принципов: обязательности и разрешительности.

Принцип обязательности заключается в том, что все показатели должны соответствовать требованиям Росстата РФ, Минобрнауки РФ, Министерства культуры.

Как часто проверять библиотечный фонд

Если говорить о принципе разрешительности, то его суть заключается детализации показателей, которые устанавливаются в зависимости от организационно-технологической целесообразности.

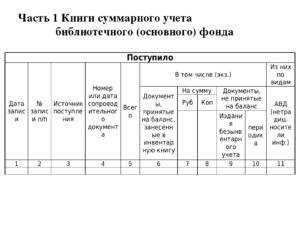

Вся информация, касающаяся движения фонда, фиксируется в трех взаимосвязанных частях КСУ. В первой из них отмечаются поступления, во вторую вносятся выбывающие документы и в последней фиксируются итоги движения на конец отчетного периода.

Методика заполнения первой части КСУ

Документы, которые поступают в библиотеку из любых источников комплектования, сопровождаются товарной накладной или актом. Первичная документация является основой для осуществления регистрации каждой поступившей партии в данной части Книги СУ.

Таблица «Объем библиотечного фонда»

посмотреть/скачать>>

Сведения о поступлениях выражаются в различных показателях

Некоторые из них можно увидеть в представленном образце КСУ библиотеки для слабовидящих:

Учет других показателей осуществляется исходя из структуры библиотечного фонда и специфики самого учреждения культуры.

- В статье вы найдете только несколько готовых образцов и шаблонов. В Системе «Культура» их более 5000.

Успеете скачать всё, что нужно, по демодоступу за 3 дня?

Активировать

В книге суммарного учета может быть представлен раздел «Документы, принятые на баланс».

В графах данного раздела указывают количество поступающих по первичному учету документов, которые принимаются бухгалтерией к учету как основные средства.

При этом не учитывается ни источник поступления, ни сроки полезного использования. Исключение составляют только периодические издания. Также в данном разделе обозначается и стоимость поступивших документов.

В соответствии с нормативными документами в Книгу может включаться раздел «Документы, принятые на забалансовый учет», в котором учитываются периодические издания, входящие в состав фонда библиотеки, вне зависимости от стоимости.

Графы раздела включают:

- количество номеров журналов, годовых комплектов газет;

- стоимость поступивших экземпляров в условной оценке.

Стоит заметить, что и первый, и второй разделы не включают учет документов в названиях. причина заключается в том, что денежное измерение касается экземпляров изданий, которые являются материальными объектами бухучета.

https://www.youtube.com/watch?v=yJroiI89Sjk

Раздел «По видам документов» может состоять из нескольких подразделов, а именно:

- печатные издания и неопубликованные документы;

- периодические издания;

- рукописи и прочее.

В следующий раздел «По целевому назначению» включаются показатели, касающиеся видов документов, которые используются для отчетности, например, в учебном заведении:

- учебно-методические;

- научные;

- литературно-художественные;

- зарубежные;

- редкие книги и рукописи и другие.

Если в состав библиотечного фонда входят редкие книги и рукописи, то учреждение вправе вести отдельный регистр суммарного учета.

Выбытие документов из фонда библиотеки

Все данные, касающиеся выбытия документов из библиотеки, отражаются во второй части Книги, образец которой можно найти на сайте. При этом в обязательном порядке должна указываться причина исключения.

Если учет и контроль касается списанных изданий, то для этого используются такие показатели, как «Сдано в макулатуру», «Продано» или «Передано». После списания документов составляется акт, который утверждается руководителем учреждения и фиксируется в Книге СУ.

Все графы второй части КСУ аналогичны графам первой части и заполняются по той же методике.

К примеру, в разделе «Документы, принятые на сбалансированный учет» фиксируется выбытие раннее принятых документов. При этом отражается их стоимость, по которой они были приняты к забалансированному учету.

Раздел «Причины исключения» включает в себя дифференцированные сведения, касающиеся причин выбытия из библиотечного фонда.

Порядок учета библиотечного фонда

Итоговые данные движения

Последняя часть КСУ включает в себя итоговые данные на конец отчетного периода по объему, составу и движению библиотечного фонда. Методика ее заполнения соответствует методике ведения двух первых частей.

Итоги поступления и выбытия подводятся ежеквартально и фиксируются в этой части Книги. На их основании подводятся результаты движения фонда за год.

Образец листа инвентарной книги:

Приказ минобразования рф от 24.08.2000 n 2488

х

Документ отменен / утратил силу

Примечания к документу

Документ отменен или утратил силу. Подробная информация приводится в примечаниях к документу.

Об учете библиотечного фонда библиотек образовательных учреждений

В целях сохранности фонда, установления единого порядка учета библиотечных документов, создания условия для совершенствования организации труда и внедрения средств компьютеризации и механизации в библиотеках образовательных учреждений приказываю:

1. Руководствоваться Приказом Минкультуры России от 02.12.1998 N 590 «Инструкция об учете библиотечного фонда» для учета фонда библиотек образовательных учреждений (приложение N 1) .

Не приводится. 2. Утвердить Методические рекомендации по применению «Инструкции об учете библиотечного фонда» в библиотеках образовательных учреждений (Приложение N 2) (далее — Методические рекомендации). 3. Контроль за исполнением настоящего Приказа оставляю за собой.

Заместитель Министра

В.А.БОЛОТОВ

Приложение N 2

к Приказу

Минобразования России

от 24 августа 2000 г. N 2488

Методические рекомендации

по применению «инструкции об учете библиотечного фонда» в библиотеках образовательных учреждений

«Инструкция об учете библиотечного фонда» определяет общие правила учета документов и в целом может быть использована в библиотеках образовательных учреждений. Вместе с тем организация библиотечной работы в образовательных учреждениях имеет ряд особенностей:

Утверждена Приказом Министерства культуры Российской Федерации от 02.12.1998 N 590.

библиотеки образовательных учреждений входят в общую структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

«Книга суммарного учета библиотечного фонда» содержит показатели, характеризующие качество формирования библиотечных фондов по их целевому назначению: обеспечение учебного процесса и научной деятельности образовательного учреждения; библиотеки образовательных учреждений для обеспечения учебного процесса приобретают учебные издания в больших количествах экземпляров одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета.

В соответствии с п. 5.1.2 «Инструкции об учете библиотечного фонда» Центральная библиотечно — информационная комиссия Минобразования России вносит дополнения и изменения, учитывающие специфику работы библиотек образовательных учреждений, и рекомендует их к применению.

При учете поступления документов в фонд они не делятся на документы постоянного и длительного хранения. Выделению подлежат только документы временного хранения отдельных видов изданий по объему и по характеру информации (ГОСТ 7.

60-90), которые не ставятся на баланс. К ним относятся: брошюры (объем — до 48 стр.); листовки (объем — до 4 стр.

); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно).

Для библиотек образовательных учреждений рекомендуются специально разработанные формы «Книги суммарного учета библиотечного фонда» дифференцированно: для библиотек высших учебных заведений (Приложение N 1 к Методическим рекомендациям), для библиотек средних специальных учебных заведений (Приложение N 2 к Методическим рекомендациям), для библиотек общеобразовательных учреждений (Приложение N 3 к Методическим рекомендациям).

Многоэкземплярные документы (учебники, учебные пособия, справочники, словари и другие издания), предназначенные для использования студентами и учащимися в учебном процессе, учитываются безынвентарным способом. При безынвентарном методе учета предусматривается суммарная запись документов по названиям, стоимость их относится на баланс библиотеки.

Многоэкземплярными документами считаются документы, поступающие в количестве свыше 10 экземпляров. Два — три экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяется библиотекой.

Учетная карточка составляется на каждое впервые поступившее в библиотеку название в количестве свыше 10 экземпляров.При безынвентарном методе учета оформляются следующие документы: учетная карточка документа (издания), регистрационная книга учетных карточек (Приложения N 4, 5).

Учетная карточка содержит сведения: автор, заглавие, выходные данные, цена, дата записи, номер записи в книге суммарного учета, количество экземпляров — поступивших, выбывших, состоящих на учете.

Учетная карточка отражает движение каждого отдельного названия документа (издания), прошедшего безынвентарный учет. В карточке отражаются все последующие поступления данного названия, независимо от цены.

Учетные карточки записываются в регистрационной книге, для которой может быть использована инвентарная книга.

В регистрационной книге заполняются все графы как при индивидуальном учете, каждое название записывается на отдельной строке. Регистрационный номер переносится на учетную карточку.

На документе (издании), учтенном безынвентарным методом, номер регистрационной карточки не проставляется.

П.9.5. Допускается замена списка всех исключаемых из фонда документов книжными формулярами (как состоящих на бухгалтерском учете, так и не состоящих).

П.9.8. Акты на списание документов в библиотеках образовательных учреждений утверждаются ректором (проректором), директором учебного заведения.

Норматив списания документов из фондов открытого доступа, по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи. Исключение документов из фондов библиотек общеобразовательных учреждений по причине устарелости производится не реже одного раза в два года. (Рекомендуемые ранее сроки использования учебников и учебных пособий в общеобразовательных учреждениях в пределах четырех лет считать ориентировочными.)

В соответствии с правилами организации государственного архивного дела устанавливаются следующие сроки хранения документов, обеспечивающих учет и сохранность фондов:

Рекомендации по заполнению учетных форм библиотечного фонда — Книга — стр. 1

В целях сохранности библиотечного фонда, установления единого порядка учета библиотечных документов; создания условий для совершенствования организации труда и внедрения средств компьютеризации и механизации в библиотеках образовательных учреждений 24 августа 2000 г.

Министерство образования РФ издало приказ №2488 в котором утверждаются методические рекомендации по применению «Инструкции об учете библиотечного фонда» в библиотеках образовательных учреждений, утвержденной приказом Министерства культуры России от 02.12.1998 г. № 590.

«Инструкции» и методических рекомендаций опубликованы в специализированных изданиях, в частности, в «Справочнике школьного библиотекаря/О.Р. Старовойтова, С.М. Плескачевская; Т.Д. Жукова; Под ред. Ю.Н. Столярова. — М.: Школьная библиотека, 2006 г.

«Инструкция…» определяет общие правила учета документов.

Однако библиотеки образовательных учреждений вообще, и библиотеки образовательных учреждений Зеленоградского округа в частности, имеют ряд особенностей учета, связанных с учетом учебной, многоэкземплярной литературы и др. изданий, а также с учетом результатов деятельности библиотекаря (Дневник работы, журнал учета библиотечно-библиографических справок)

Учетные формы движения библиотечных фондов

и результатов библиотечной деятельности

Книга учета библиотечного фонда школьных учебников (Книга суммарного учета учебного фонда)

Журнал учета учебников

Картотека учебников

Журнал выдачи учебников

Книга суммарного учета библиотечного фонда

Инвентарная книга

Журнал безынвентарного учета

Журнал учета нетрадиционных носителей информации

Картотека периодики

Папка актов движения фондов

Папка актов о проведении инвентаризации

Тетрадь учета изданий, принятых взамен утерянных

Тетрадь учета подарочных изданий

Дневник работы школьной библиотеки

Журнал учета библиотечно-библиографических справок

Журнал учета ведения уроков информационной грамотности

Журнал учета использования компьютерных ресурсов

Порядок учета движения фондов

При поступлении очередной партии литературы в первую очередь следует отделить учебную литературу от других изданий, относящихся к библиотечному фонду.

Фонд учебной литературы включает в себя:

Учебники

Учебные пособия

Сборники задач и упражнений

Хрестоматии

Рабочие тетради

Дидактические материалы

Атласы и контурные карты

Библиотечный фонд включает в себя:

Литература по различным отраслям знаний

Художественная литература

Литература энциклопедического и справочного характера

Методическая литература

Периодика

Нетрадиционные носители информации (аудио- и видео- кассеты, CD-rom, DVD, открытки, плакаты, карты, настольные игры, слайды, диафильмы и пр.)

Учет поступлений учебной литературы:

Учетные формы:

Книга учета библиотечного фонда школьных учебников (Книга суммарного учета учебного фонда)

Журнал учета учебников

Картотека учебников

Журнал выдачи учебников

1 шаг — Книга учета библиотечного фонда школьных учебников

Отражает общие сведения о дате поступления, № сопроводительного документа (накладной), откуда поступили издания, количестве экземпляров и сумме поступивших изданий.

Примечания

Сумма поступивших изданий указывается с НДС (выделена в накладной жирным шрифтом)

ВНИМАНИЕ!

Обязательны к заполнению Части 2, 3 «Книги учета библиотечного фонда школьных учебников», отражающие выбытие из фонда и итоги движения фонда.

2 шаг — Журнал учета учебников

Отражает перечень всех поступивших по накладной учебных изданий, с указанием кол-ва, цены и суммы каждого поступившего наименования и номера записи в «Книге учета библиотечного фонда школьных учебников».

Пример записи в «Журнале учета учебников»

18.02.2005 г., накл. № 31155, ЭКСМУиК

№ 1 (№ записи в Книге учета библиотечного фонда школьных учебников)

ФИО автора | Название | Класс | Кол-во | Цена | Сумма |

Бархударов | Русский язык | 8 кл | 10 | 36-63 | 366-30 |

3 шаг — Картотека учебников

Отражает состав учебного фонда по параллелям и предметным областям.

Образец учетной карточки для картотеки учета учебников

Класс | Автор, название | |||||

Год издания | Кол-во | цена | сумма | № записи в книге суммарного учета | Примечания | № акта и дата выбытия |

Учет поступлений библиотечного фонда

Учетные формы:

Книга суммарного учета библиотечного фонда

Инвентарная книга

Журнал безынвентарного учета

Журнал учета нетрадиционных носителей информации

Картотека периодики

Тетрадь учета изданий, принятых взамен утерянных

Тетрадь учета подарочных изданий

В графе «номер записи п/п» каждый год нумерация начинается с №1

В графе «Источник поступления» указывается, откуда поступили издания.

Помимо основных поставок из ЭКСМУиК, издания могут поступать в библиотеку из других источников (по раздаточным ведомостям, например из ОМЦ, по актам замены или дарения и пр.

) В этом случае в графе «Номер или дата сопроводительного документа» указывается № акта по которому издания ставятся на учет или № сопроводительного документа.

https://www.youtube.com/watch?v=RI2eSFVwTeA

В связи с тем, что вся поступившая литература ставится на учет централизованной бухгалтерией, в графе «Сумма» указывается общая сумма с НДС (выделенная жирным шрифтом в накладной) всех поступивших изданий.

В графе «Документы, принятые на баланс» учитываются документы, подлежащие записи в «Инвентарную книгу».

В графе «Документы не принятые на баланс» учитываются документы, подлежащие записи в «Книгу безынвентарного учета», в картотеку периодики.

В разделе «Поступило» рекомендуется разделить графу «Документы не принятые на баланс» на две части для учета изданий безынвентарного учета и периодики. В графе «АВД» записываются поступления нетрадиционных носителей информации.

В разделе «Из них по видам» АВД учитываются документы, подлежащие записи в «Журнал нетрадиционных носителей информации».

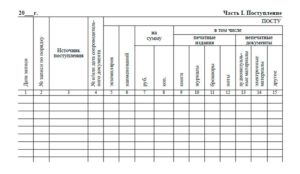

Пример изменений, сделанных в Части 1 Книги суммарного учета библиотечного фонда

Дата записи | Номер записи п/п | Источник поступления | Номер или дата сопроводительного документа | Всего | В том числе (экз.) | Из них по видам | ||||

Документы, принятые на баланс, занесенные в инвентарную книгу | На сумму | Документы, не принятые на баланс | АВД (нетрадиц. носители инф.) | |||||||

Руб | Коп | |||||||||

Издания безынвентарного учета | периодика | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

На правой стороне Части №1 в разделе «Распределение по содержанию» необходимо указывать кол-во поступивших изданий с разбивкой по содержанию.

На свободном поле справа можно указывать инвентарные номера изданий, занесенных в Инвентарную книгу.

учета фактов хозяйственной деятельности. Форма N К-1")

регистрации должностных инструкций")