Премия – один из основных видов стимулирования работника. С другой стороны – это вид финансовой операции, которая обязательно отражается документально, например, в приказе о премировании сотрудников. Образец и инструкция по составлению – в этой статье.

- Суть и разновидности документа

- Образец и примеры заполнения приказа 2021

- Что лучше – готовая форма или своя

- Премирование работников: 6 рисков для работодателя

- Положение о премировании

- Налогообложение премии

- ссылкой:

- Премирование работников: правила оформления

- Виды премий

- Приказ на премию

- Алгоритм премирования сотрудников

- Положение о премировании

- Годовая премия: как правильно начислять

- Образец положения о премировании работников ООО

- Стимулирующие выплаты

- Премия: понятие

- Виды премий

- Составляем положение о премировании

- Составление и образец представления на премирование

- Положение

- Виды поощрений сотрудников

- Кто составляет

- Служебная записка

- Оформление и образец представления на премирование работников

- Налоги и взносы

- Приказ о премировании сотрудников: образец о поощрении за хорошую работу, выплате премии работникам, мотивы

- Поводы для премирования

- Виды приказов

- Процесс оформления

- Структура документа

Суть и разновидности документа

Специфика премирования определяется 2 моментами:

- Это добровольный акт работодателя, т.е. это его право, а не обязанность. Как правило, в трудовом договоре прописывается, что фирма может премировать сотрудника, что на практике подразумевает только один возможный случай – инициатива работодателя.

- С другой стороны, единых норм по начислению премии нет: т.е. в законодательстве не предусмотрен режим, сумма и особенности выплаты (в день зарплаты или аванса).

Таким образом, что касается самого факта выплаты премии, порядка этой процедуры, то все это является доброй волей компании, а конкретно – уполномоченных лиц, имеющих право принятия соответствующего решения.

Поэтому ответственность возникает только за правильность оформления этой финансовой операции в документации.

Исключения составляют те случаи, когда в трудовом договоре был изначально указан размер премии и порядок ее выплаты работнику.

ОБРАТИТЕ ВНИМАНИЕ. Премия согласно трудовому законодательству – это составная часть зарплаты. Соответственно, и выдаваться она может только в те дни, которые были указаны в трудовом договоре.

Порядок составления приказа во многом зависит от величины предприятия и численности его штата: если премирование сотрудников в небольшой фирме можно организовать буквально за 1 день, то в крупном подразделении процедура значительно сложнее. В общем виде порядок следующий:

- Все руководители филиалов, обособленных подразделений уведомляются о необходимости подготовке к премированию и в ответ составляют изначальные списки сотрудников с указанием должности, ФИО и оснований для возможного начисления премии.

- По заявленным сотрудникам уполномоченные лица изучают возможность премирования в каждом конкретном случае в соответствии с внутренними регламентами компаниями (выполнение плана. показатели эффективности и т.п.).

- На основе этого анализа список корректируется или оставляется в неизменном виде и рассылается по всем подразделениям.

- Вариант в окончательной редакции переходит в проект приказа, после чего окончательно утвержденный документ о премировании сотрудников распечатывается.

- Каждый сотрудник, внесенный в список, ознакомляется с документом и обязательно ставит свою подпись.

Если одни виды премий начисляются ежегодно, ежеквартально и даже ежемесячно, то другие могут выделяться во внеочередном порядке. Поэтому классификация приказовзависит именно от порядка выдачи премий:

- массовые и единичные случаи – т.е. сразу всему коллективу (или отделу) или же отдельным коллегам за индивидуальные успехи;

- плановые (периодические) и внеплановые (нерегулярные) – в зависимости от финансовых возможностей компании премии могут выдаваться постоянно или же только в отдельных случаях.

Классифицируются эти выплаты и в зависимости от причины премии:

- Праздничные – нередко сюда относят корпоративные подарки в виде доплат к Новому году, 8 Марта, а также к профессиональному празднику.

- Производственные – т.е. за заслуги, которые связаны с выполнением плана, внедрением эффективных мер, которые улучшают рабочий процесс, оптимизируют производство, способствуют экономии ресурсов и т.п.

- Организационного характера – т.е. премии за успешную подготовку и проведение определенных мероприятий в интересах компании. Например, семинар, круглый стол по проблеме, встреча клиентов или гостей из-за рубежа, организация корпоратива и т.п.

ОБРАТИТЕ ВНИМАНИЕ. Премия может начисляться не только в связи с трудовыми успехами, но и в связи с праздниками, т.е. работодатель сам вправе выбрать основание.

Однако такие выплаты не полагаются как помощь сотруднику в трудной жизненной ситуации. Тогда речь идет о предоставлении материальной помощи.

Поэтому чаще всего премия понимается как доплата исключительно за трудовые достижения, которые вместе с тем могут быть приурочены к праздникам.

Образец и примеры заполнения приказа 2021

Законодательно рекомендованы 2 возможные формы этого документа:

Форма Т-11.

Бланк формы Т-11 приказ о поощрении работника (word)

Форма Т-11а.

Бланк формы Т-11А о поощрении работников (word)

Работодатель вправе использовать любую форму или разработать самостоятельный вариант оформления. Главное – правильно отразить операцию в документах бухгалтерского учета и прочих финансовых бумагах. Основное требование – кому начислена премия, в какой точной сумме и на каком основании. Обычно в приказе также отражают ФИО и должность лица, которое отвечает за его реализацию.

https://www.youtube.com/watch?v=d7Os3xaMo9Q

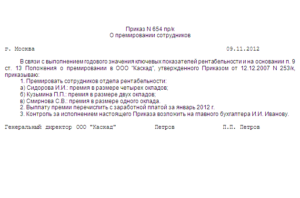

Пример приказа о премировании (в случае с выплатой двум сотрудникам) может быть таким.

Таким образом, документ включает в себя:

- Заглавие – шапка с обычными сведениями: полное наименование фирмы, номер, дата и название приказа.

- Основная часть, в которой перечисляются списком премированные лица (ФИО, должность, табельный номер), основание выдачи и размер суммы. При этом размер может указываться как обычно в цифрах, так и в виде процентного соотношения (например, 10% оклада). Здесь же прописывается, по представлению какого сотрудника начисляется премия, если имела места деловая рекомендация.

- Подпись руководителя, дата и приложение с подписями всех премированных сотрудников о факте их ознакомления с премией.

Что лучше – готовая форма или своя

Как правило, комфортнее использовать готовую форму, поскольку это обеспечивает:

- удобство в плане оформления – не нужно тратить время на разработку собственного образца;

- простоту работы с документом в штате бухгалтерии – все ключевые реквизиты уже прописаны;

- и самое главное – благодаря указанию реквизитов у проверяющих лиц возникнет меньше вопросов по поводу премиальных выплат, которые в крупных компаниях могут составлять большие суммы – порядка сотен миллионов рублей.

Премирование работников: 6 рисков для работодателя

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада.

В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя.

Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя.

Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия.

При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

- связь выплаты 13 зарплаты и показателей качества работы сотрудника;

- возможность невыплаты этого вида премии с подробным описанием всего перечня причин, в том числе в связи с экономически неблагоприятным положением;

- особо важно обратить внимание на порядок выплаты при увольнении: должен сотрудник отработать весь год или нет, как выплачивать, если увольнение происходит в связи с сокращением, ликвидацией компании и т.п.

Риск 3. Премии к праздникам

Подобные выплаты рассматриваются большинством руководителей как символические подарки в сумме 500-1000 рублей.

Поэтому нередко этому пункту не уделяется внимание, а все сводится к формулировке «Работодатель выплачивает каждому сотруднику премию 1000 рублей ежегодной к 22 марта – Дню основания компании».

В этом случае лучше обезопасить себя от финансовых рисков и указать, что фирма обязуется это делать только при наличии возможности, а также оставляет за собой право не платить премию, если работник грубо нарушил трудовой распорядок и т.п.

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников. В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия.

Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины. Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.

), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы».

Чаще всего размер снижения устанавливается по простой формуле – пропорционально тому, насколько был выполнен план, причем важно учесть не только индивидуальные показатели, но и связь с показателями работы отдела и всего подразделения. Это особенно актуально для крупных компаний.

https://www.youtube.com/watch?v=tCANicDG7cw

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

Положение о премировании

Отразить особенности процедуры можно в следующих документах:

- Положение о премировании.

- Индивидуальный и коллективный трудовые договоры.

- Соответствующие локальные акты.

При этом в договорах можно не прописывать подробно весь порядок, который сам по себе должен занять несколько печатных страниц, а только сослаться на документ, в котором есть соответствующая информация. При этом важно ознакомить каждого сотрудника с Положением о премировании под подпись.

Таким образом, схема учреждения порядка премирования может выглядеть так.

Готовый пример стандартного Положения о премировании представлен ниже.

Налогообложение премии

Поскольку премия – это вид зарплаты, т.е. фактически это ее часть, то она также относится к налоговой базе, как и сама зарплата. Т.е. по общему правилу от суммы премии удерживается НДФЛ и страховые взносы. К исключениям относятся следующие случаи:

- Иностранные или отечественные премии за достижения в науке, образовании, литературе, искусстве, технике (изобретения, Нобелевская премия, премия ЮНЕСКО и т.п.).

- Выплаты в качестве материальной помощи, которые можно выплатить не более, чем 4000 рублей в год на каждого сотрудника. Соответственно, со всех превышающих сумм налог и взносы уплачиваются.

И напоследок видеоинструкция по составлению документа, а также анализ возможных последствий в случае его отсутствия.

ссылкой:

(2 5,00 из 5)

Загрузка…

Премирование работников: правила оформления

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий (то есть человек должен понимать, за выполнение каких именно обязательств он будет премирован), но и разовых премий (к свадьбе, рождению ребенка, окончанию вуза и т.д.).

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то о никакой премии речи быть не может.

Поэтому если при заключении договора ГПХ работодатель использует слово «премия», то такой договор вполне может быть переквалифицирован в трудовой.

Если работодатель хочет поощрить человека, с которым заключен договор ГПХ, тогда ему нужно писать об изменении цены по договору.

Работник должен знать, как считается премия, то есть он должен понимать, что ему необходимо сделать, чтобы получить премию. Почему это важно? Потому что в Налоговом кодексе есть ст. 252, в которой сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Поэтому работодатель должен отразить премирование в трудовом договоре либо сделать в трудовом договоре ссылку на коллективный договор, где говорится о премировании. Есть и другой вариант: в трудовом договоре написать, что нужно смотреть в Положение о премировании.

Наконец, могут быть «цепочки» и подлиннее: например, в трудовом договоре работодатель может написать, что нужно смотреть в коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

Но в любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор однозначно выйти на порядок начисления премий.

https://www.youtube.com/watch?v=TLchKiGketw

Иногда организация пишет в трудовом договоре, что премия начисляется по решению руководителя. Однако это рискованный вариант, так как в этом случае сложно гарантировать лояльность налогового эксперта к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании. Такие премии являются частью материальной мотивации работников и носят стимулирующий характер. Они выплачиваются с определенной периодичностью (ежемесячная, годовая, квартальная и др.). Также в этом случае устанавливаются размеры премий.

2.

Разовые премии, которые не входят в систему оплаты труда и выплачиваются сотруднику за определенные достижения в работе, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (юбилеям и профессиональным праздникам, например). Выплата такой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным постановлением Госкомстата России от 05.01.2004 № 1, – № Т-11 или № Т-11а (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что № Т-11 и № Т-11а:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (форма N Т-2 или N Т-2ГС(МС) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из формы № Т-11 «Приказ (распоряжение) о поощрении работника» реквизита «в сумме ______ руб _____ коп».

При заполнении формы № Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб.

в год, а если достигла, то НДФЛ начисляется только с превышения, и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок. Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает и деньги как подарок.

В таких случаях нужно быть готовым к тому, что у налоговой может быть неоднозначный подход к возникшей ситуации.

Алгоритм премирования сотрудников

Если исходить из того, что с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст.

57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия. Как в этом случае правильно обозначить в трудовом договоре условия о премировании? Существуют два варианта:

- Премия указывается в трудовом договоре.

Работодатель редко использует этот вариант, так как в этом случае изменить текст трудового договора он сможет только в том случае, если точно будет знать, что работник подпишет измененный вариант.

Однако если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать размер премии: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Стоит иметь в виду, что если премия прописана в трудовом договоре, то не выдать ее компания не имеет право. В противном случае работник может обратиться в суд.

- В трудовом договоре прописано, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто и как премируется и за что. Но коллективный договор — достаточно сложный документ, изменения в который внести еще сложнее, чем в трудовой договор.

Поэтому большинство организаций выбирают третий вариант — Положение о премировании. Этот документ удобен тем, что не является двусторонним документом, а подписывается одним лицом.

Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно написать свое Положение для каждого филиала компании.

Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Ижевске, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции на этот счет не возникло вопросов, лучше избегать слова «депремирование», а использовать фразы «повышающий коэффициент» и «понижающий коэффициент».

Годовая премия: как правильно начислять

Практикующий аудитор Ольга Букина, ведущая вебинара «Премирование работников в 2021 году: приказ, расчет премии, налоги», рассказывает, как правильно начислять годовую премию:

Образец положения о премировании работников ООО

Стимулирующие выплаты

Премия: понятие

Виды премий

Составляем положение о премировании

https://www.youtube.com/watch?v=J-Sc5UYZekE

Образец положения о премировании

Правила о премировании в положении об оплате труда ООО

Введение на предприятии положений об оплате труда и премировании

Особенности премирования директора ООО

Стимулирующие выплаты

Оплате и нормированию труда посвящена гл. 20 ТК РФ.

Исходя из норм, изложенных в ч. 1 ст. 129 ТК РФ, помимо заработной платы допускается начисление работникам стимулирующих выплат, к которым можно отнести:

- Доплаты и различные надбавки. Указанный вид поощрений может быть установлен работнику, например, за уровень квалификации (получение ученой степени, при наличии подтверждающего документа и пр.). Значительный опыт и стаж работы на конкретном предприятии могут послужить основанием для начисления и выплаты надбавки. Этот вид поощрения может определяться как фиксированной суммой, так и в процентном соотношении к окладу.

- Поощрительные выплаты. Могут быть установлены единоразово, например:

- материальная помощь сотрудникам;

- пособие уходящим на пенсию;

- оплата путевок при направлении на санаторно-курортное лечение и пр.

- Премии, о которых подробно расскажем далее.

Обратите внимание! Все указанные виды поощрений, порядок и основания их начислений и иные сведения указываются в коллективном договоре, а также в локальных актах ООО (ч. 2 ст. 135 ТК РФ).

Важно! Внутренние правила никаким образом не должны ухудшать положение работников по сравнению с законодательством (ч. 4 ст. 8 ТК РФ).

Премия: понятие

По условиям ч. 1 ст. 129 ТК РФ премия считается частью заработной платы. Исходя из положений ч. 1 ст. 191 ТК РФ, премированию подлежат сотрудники, добросовестно исполняющие возложенные на них обязанности.

Ч. 2 ст. 135 ТК РФ также говорит о том, что указанный вид поощрения должен быть урегулирован локальными нормативными актами, например:

- положением о премировании;

- коллективным договором;

- правилами трудового распорядка.

Возможно также издание индивидуального акта — приказа руководителя относительно премирования одного или нескольких сотрудников.

Важно! Письмо Минтруда России от 21.09.2021 № 14-1/В-911 гласит, что премия, как составляющая часть заработной платы, начисляется за период больше чем полмесяца, соответственно, ее начисление производится по результатам проведенной работы, только после оценки соответствующих показателей.

Сроки выплаты премий могут быть различными:

- ежемесячно;

- 1 раз в квартал;

- 1 раз в год;

- премия за иной период работы.

Конкретно сроки выплаты премии должны быть указаны в локальных нормативных актах предприятия, причем, если будет назначена конкретная дата, это не будет нарушением ч. 6 ст. 136 ТК РФ.

Основным назначением премий является стимуляция сотрудников к успешной трудовой деятельности в ООО, также они способствуют улучшению качества работы, профессиональному росту.

Виды премий

Принято различать несколько видов премий:

- По форме выплат:

- денежная;

- товарная, в виде определенного подарка.

- По целевому назначению:

- при достижении высоких результатов деятельности;

- выполнении определенного задания.

- По оценке показателей трудовой деятельности:

- индивидуальная;

- коллективная.

- По способу начисления:

- абсолютная, т. е. установленного размера;

- относительная, при расчете которой учитываются определенные проценты и надбавки.

- По частоте:

- систематические премии, выплачиваемые регулярно;

- премии разового характера.

- По установленным показателям, таким, например, как:

- за выслугу лет;

- к праздничной дате или юбилею;

- по окончании очередного трудового года для сотрудника на предприятии.

Составляем положение о премировании

Обратите внимание! Отдельной главы в ТК РФ, посвященной премии, порядку ее начисления, оплаты, нет. Ст.

191 ТК РФ содержит лишь понятие премии (это поощрение работнику за добросовестное исполнение своих трудовых обязанностей).

Соответственно, следует вывод, что порядок начисления данного вида поощрения отдан на усмотрение работодателя. Это подтверждается письмом Минтруда России от 21.09.2021 № 14-1/В-911.

Работодателю разрешено закрепить порядок премирования следующими путями:

- Прописать указанные условия в трудовом соглашении с сотрудником.

- Включить правила о премировании в положение об оплате труда.

- Ввести положение о премировании.

Составляя и вводя такое положение, необходимо учесть следующие моменты:

- Премия должна быть предусмотрена не только положением, но и трудовым договором, т. к. выплаты, не указанные в трудовом договоре, согласно ст. 270 НК РФ не могут быть приняты к учету как расходы для цели вычисления налога на прибыль (актуально для ООО на общей системе налогообложения).

- Указание на периодическую оплату премии без критериев начисления последней фактически означает обязанность работодателя начислить поощрительную выплату вне зависимости от качества труда сотрудников (определение Ленинградского областного суда от 14.10.2010 № 33-5015/2010).

Составление и образец представления на премирование

Согласно положениям статьи 129 Российского Трудового кодекса премия является частью зарплаты, однако, ни в одном нормативном документе не прописан порядок, по которому назначается данный вид поощрения. Статья 135 ТК определяет только то, что система премирования может устанавливаться локальными нормативными документами каждой отдельной фирмы.

Это означает, что вопрос премирования может регламентироваться Положением про премирование компании, коллективным договором или трудовым контрактом сотрудника. Работодатель самостоятельно имеет право определить и утвердить порядок любым способом, который он считает приемлемым для своей организации.

Чтобы определенный сотрудник получил премию за хорошую работу, руководитель структурного подразделения, в котором он числится, оформляет соответствующую служебную записку на имя директора или представление, в котором излагает, кто, в каком размере и за какие заслуги имеет право на получение премиальных. Данные документы имеют уведомительно-информационный характер, поскольку на них основывается решение руководителя про целесообразность премирования.

Статья 129. Основные понятия и определения

https://www.youtube.com/watch?v=B4RCwluQbAc

Статья 135. Установление заработной платы

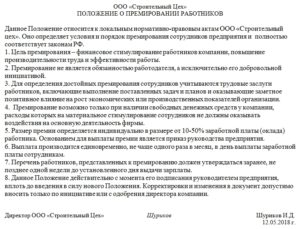

Положение

Чтобы премиальная выплата относилась к системе оплаты труда, она должна признаваться материальным стимулированием и выплачиваться из средств соответствующего фонда. Внедрить на предприятии премиальную систему может исключительно работодатель. Реализуется это посредством принятия такого внутреннего документа, как Положение про премирование.

В случае отсутствия подобного документа в организации, вопросы, касающиеся поощрения работников, должны быть отражены в колдоговоре или трудовом контракте, который подписывается работниками при устройстве на работу.

В рамках внедрения данной системы предполагается, что в случае соблюдения трудящимся определенных условий и при достижении высоких показателей труда, у него появляется право на премирование, в свою очередь у работодателя появляется обязательство произвести подобную выплату. Любая система выплаты премиальных должна быть четко отображена в нормативном документе организации.

Судебная практика демонстрирует, что некорректная формулировка, которая встречается в Положении, может стать причиной того, что работодатель будет вынужден выплатить премию сотруднику даже в том случае, если ним не были в полном объеме выполнены все условия получения данной выплаты. Разумно делать оговорку, что премирование – это право руководителя стимулировать работников, а не его обязанность.

В Положении про премирование следует предусмотреть:

- основные показатели, которые служат основанием для премирования;

- условия, выполнение которых предшествует выплате премии;

- размеры выплат;

- круг работников, которые могут получить премию;

- источник финансов для выплаты.

Бланк представления на премирование

Виды поощрений сотрудников

В статье 191 ТК России указаны следующие виды поощрений, которые могут использоваться работодателями:

- именная грамота за рабочие заслуги;

- благодарность от имени директора организации;

- награждение ценным подарком;

- присвоение звания лучшего работника;

- премиальное денежное вознаграждение.

Приведенный перечень не является исчерпывающим, и руководство каждой конкретной организации имеет право предусматривать иные виды бонусов и поощрений. Их наличие можно закрепить в правилах внутреннего распорядка или колдоговоре. Подобные аспекты можно также отобразить во внутренних правилах оплаты труда и премирования.

Статья 191. Поощрения за труд

Если премии на предприятии для поощрения работников носят регулярный характер, они начисляются без предоставления руководителю представления или ходатайства на премию. Такие выплаты считаются частью зарплаты, если на это есть указание в одном из внутренних документов компании, регламентирующих его работу.

Скачать бланк приказа о выплате премии за счет нераспределенной прибыли прошлых лет

Кто составляет

Представление о премировании может быть оформлено не только непосредственным начальником работника или представителем отдела кадров. Подобные полномочия могут быть возложены на любого члена трудового коллектива, о чем должен свидетельствовать один из внутренних документов компании.

Независимо от того, кем составлено ходатайство, оно должно быть подано руководителю организации, который подписывает документ, ставя на нем свою резолюцию, тем самым утверждая необходимость премирования сотрудника. На основании принятого директором решения издается приказ по организации.

Однако, руководитель имеет право отказать в прошении, при этом он не должен давать никаких разъяснений относительно причин отказа.

Служебная записка

В отличии от регулярных премий, которые не требуют оформления каких-то дополнительных документов для премирования сотрудников, разовые нерегулярные премии нуждаются в уточнении некоторых показателей, которые являются существенными для премирования, а именно:

- что служит поводом для выплаты;

- каков круг особ, которые премируются;

- период, за который выдается поощрение;

- форма премирования;

- размер, в котором производится выплата.

Окончательное решение принимается руководителем компании, при чем это касается и регулярной, и нерегулярной выплаты. Единственное отличие состоит в том, что в первом случае утверждается распределение премиального фонда, то есть принимается решение, в каком объеме будет выплачена премия каждому сотруднику, а во втором -принимается решение, будет ли премия вообще выплачена.

https://www.youtube.com/watch?v=FHOqBo_gyyQ

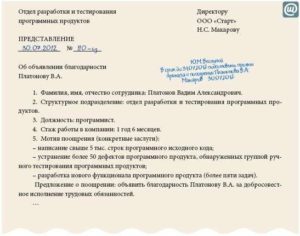

Представление на премирование сотрудников называется ходатайством или служебной запиской. Документ имеет произвольную форму. Он может быть оформлен на одного или сразу несколько человек.

Во втором случае в документе должен быть приведен список премируемых сотрудников с указанием сумм для каждого. Адресуется бумага директору предприятия, в шапке указывается занимаемая им должность, а также фамилия, имя, отчество.

Образец представления о поощрении

Оформление и образец представления на премирование работников

Чтобы у руководителей среднего звена не возникало проблем с составлением подобного документа, в каждой организации должен иметься образец представления на премирование.

Такое ходатайство обязательно оформляется в письменном виде и должно содержать следующую информацию:

- кто подает представление;

- перечень особ, которых предлагается премировать;

- размер выплаты и каким образом была рассчитана предложенная сумма;

- за какой период осуществляется премирование;

- что служит мотивом для премирования сотрудников;

- дата и подпись (последняя обязательно должна быть расшифрована).

Кроме этого в основной части документа дополнительно могут быть указаны данные про стаж работы премируемых, их особые деловые качества, информация, предоставленная представителем отдела кадров про отсутствие нарушений трудового распорядка и т.д.

В качестве обоснования премирования может выступать:

- выполнение плановых показателей или перевыполнение плана;

- отсутствие штрафных санкций, которые бы применялись к сотруднику;

- внедрение особых инновационных методов работы в рабочий процесс;

- существенная экономия фонда оплаты труда;

- памятная дата: юбилей, профессиональный праздник и т.д.

Бумагу нужно зарегистрировать в журнале исходящей корреспонденции подразделения и поставить на нее исходящий номер. Представление может быть подано только уполномоченным на это работником. Как правило, подобные полномочия закреплены должностной инструкцией человека, трудовым договором или Положением про премирования организации.

Поскольку нет бланка служебной записки о премировании, который был бы утвержден на законодательном уровне, она может иметь произвольную форму. Еще один возможный вариант – каждое предприятие может разработать свой образец представления на премирование, который и должны будут использовать уполномоченные особы при составлении подобного документа.

Налоги и взносы

Поскольку премия является частью заработной платы сотрудника, она облагается налогом на доходы физлиц на общих основаниях. Взносы в Фонд соцстрахования должны выплачиваться со всех премий.

Особого внимания заслуживает вопрос обложения суммы премии налогом на прибыль организации. Статья 252 Российского Налогового кодекса устанавливает, что для определения прибыли, которая облагается налогом, плательщик уменьшает размер доходов на сумму расходов. Расходами считаются затраты налогоплательщика, которые являются обоснованными и подтвержденными документально.

В качестве расходов признаются любые затраты, если они производились для получения прибыли в будущем, за исключением расходов, которые указаны в статье 270 НК России, а именно:

- расходы на вознаграждения, которые предоставляются руководящему составу и рядовым работникам, помимо вознаграждений, выплачиваемых на основании трудовых контрактов;

- расходы на премиальные для сотрудников, которые выплачиваются из средств целевых поступлений или финансов фонда спецназначения.

Статья 270. Расходы, не учитываемые в целях налогообложения

Статья 255 НК России устанавливает, что в расходы плательщика налогов на оплату труда сотрудников включаются:

- все начисления, произведенные в натуральной или денежной форме;

- надбавки стимулирующего характера;

- компенсационные выплаты, которые связаны с режимом работы/условиями труда;

- премии и прочие начисления поощрительного характера;

- расходы на содержание работников, которые предусмотрены российским законодательством, колдоговором или трудовым контрактом.

Что касается разовых премий, по поводу них свое мнение высказало Министерство финансов РФ в письме под номером 030306/1/457 от 2009 года.

https://www.youtube.com/watch?v=atbsYrGcKfk

Согласно письму, когда выплачивается разовая негарантированная премия, предусмотренная трудовым контрактом, бухгалтера предприятия имеют право учитывать эту сумму, когда занимаются расчетом налога на прибыль. Данный факт подтверждает целесообразность включения разовых премий во внутренние документы компании, касающиеся премирования.

Статья 255. Расходы на оплату труда

В других письмах Министерства финансов упоминается, что для налогообложения прибыли могут учитываться только премии, выданные за производственные достижения, премии к памятным датам в данном случае не учитываются.

Приказ о премировании сотрудников: образец о поощрении за хорошую работу, выплате премии работникам, мотивы

Премирование сотрудников за хорошую работу является одним из эффективных и простых способов мотивации трудящихся.

Каждый руководитель самостоятельно выбирает, за какие заслуги, в каком размере и как часто выделять работникам дополнительные суммы к зарплате.

Но любое премирование работников за результаты должно сопровождаться соответствующей бумагой, которая направляется в бухгалтерию и называется приказ о поощрении работника. Его структура и правила оформления описаны в данной статье.

Поводы для премирования

Бумага, которая определяет добавочную сумму к ежемесячной зарплате, называется приказ на премирование работников. Он пишется руководством при необходимости поощрения работников. Причиной издания такого документа может быть любое достижение, которое начальство посчитает существенным для производства. Причиной может быть:

- выполнение и перевыполнение плана;

- превышение нормы производства;

- высокие достижения на рабочем месте;

- высокое качество работы;

- существенный вклад в производство.

Премия в денежном выражении выдается только по личному решению руководства

Правовая основа зафиксирована в статье 191 Трудового кодекса РФ, где прописаны возможные варианты поощрения, которые делятся на моральные и материальные:

- благодарности;

- грамоты;

- звание «Лучший в профессии»;

- премирование;

- ценные подарки.

Премия в денежном выражении выдается только по личному решению руководства. В противном случае это может быть письменная благодарность, грамота или иное поощрение.

Награждение дополнительной суммой осуществляется только после оценки результатов труда за месяц, квартал или год – это решается на каждом производстве индивидуально. Распространена также и выдача разовых премий за определенные достижения. Но любая выплата должна сопровождаться локальным актом или официальным положением.

Виды приказов

Любой приказ о выплате премии можно классифицировать по различным признакам. В зависимости от них выделяют несколько видов:

По информационному объему:

- массовые — оформляются в том случае, когда премированию подлежат несколько работников или рабочее большинство. Распространено премирование сотрудников по итогам года;

- единичные — пишутся для выдачи материального поощрения только одному сотруднику.

По регулярности:

- плановые — к ним относятся периодические акты, которые регулярно издаются по итогам установленных временных отрезков (ежемесячно, ежеквартально или ежегодно);

- внеплановые — оформляются лишь по распоряжению руководства.

По причине награждения:

- производственные — за достижение высоких производственных показателей;

- организационные — за активное участие в жизни компании;

- праздничные — в качестве поощрения к празднику или юбилею.

Независимо от вида, оформляются все подобные документы одинаково и имеют похожую структуру по своему содержанию.

Положение о премировании работников

! Как оформить увольнение по собственному желанию: запись в трудовой книжке

Процесс оформления

Оформляет приказ о премировании сотрудников обычно специалист отдела кадров, начальники подразделений или секретарь. Но в любом случае требуется подпись директора компании. Весь процесс оформления происходит в несколько этапов:

- составление списка сотрудников, которых необходимо премировать;

- проверка всех условий для осуществления поощрения;

- корректировка ранее составленного списка работников;

- согласование размера выплаты каждому работнику;

- представление окончательного списка для утверждения у руководителя организации.

Важно! Приказ о поощрении работника может быть написан от руки или напечатан на компьютере, но он в обязательно порядке должен быть подписан руководителем организации.

Законодательно премирование необходимо оформлять по форме Т-11 (единичное) или Т-11а (массовое). Несмотря на утвержденную форму, многие организации упрощают этот бюрократический момент и оформляют коллективный договор.

Документ о поощрении сотрудника применяется в организациях всех типов, кроме бюджетных.

! Федеральный закон о занятости населения:акт о безработице и трудоустройстве

Структура документа

Как составить приказ? Структура документа будет зависеть от того, какая форма используется в конкретной фирме: официальная (Т-11 и Т-11а) или произвольный акт. Пример заполнения по форме Т-11 выглядит следующим образом:

- Вступительная часть содержит данные о компании (название, код ОКПО, номер бумаги и дата написания). Указывается Ф.И.О. сотрудника, его должность и рабочее место (участок, цех).

- Далее прописывается мотив поощрения в приказе или причина, по которой осуществляется награждение, вид награды и ее точный размер.

- В третьей части, которая называется основание, прописываются данные о бумаге (дата и номер), на основании которой происходит награждение.

- Ставятся подписи директора и награждаемого, а также дата.

Приказ о премировании сотрудников (Т-11а) несколько отличается от предыдущего:

- В начале прописывается мотив и форма поощрения.

- Далее располагается таблица с перечнем имен сотрудников, которых представили к премии, а также их структурные подразделения. Прописываются также должности и размеры премиальных.

- Пункт-основание заполняется так же, как и в форме 11, вместе с подписями руководителя.

! Как правильно написать характеристику с места работы: образец

https://www.youtube.com/watch?v=BpJ51Pc32pA

Уже утвержденный документ изучается каждым сотрудником, который расписывается напротив своей фамилии для подтверждения.

Форма приказа о премировании сотрудников Т-11

Если же компания предпочитает использовать произвольную форму документа, то в нем все равно сохраняется определенная структура:

- Введение: наименование компании, тема и номер бумаги с датой написания.

- Основная часть: информация о премировании, об отличившемся работнике. Должно быть ясно, кто премируется, за какие достижения, в каком виде и размере, а также время выплаты поощрения.

- Заключение: подписи руководителя и работника.

! Что такое надбавка за выслугу лет в бюджетном учреждении

Лучше всего при этом не использовать обобщающие формулировки по типу «за хорошую работу», а писать более конкретные данные, например, «за перевыполнение рабочего плана на 30 %».

Независимо от используемого бланка для утверждения поощрения, документы будут обладать юридической силой. Такое решение принял Минфин 01.10.2013.

Образец

Приказ о поощрении работника по форме Т-11:

Форма по ОКУД 0301026

ООО «Омега» по ОКПО _____

")

")

в силу приобретательной давности")