. Форма N 4")

_____________________________________________________________________________

_____________________________________________________________________________

(наименование объекта)

Составлена РІ ценах РїРѕ состоянию РЅР° «__» ______ 200 _ Рі.

| Наименование затрат, тыс. руб. | Объекты производственного назначения | Объекты жилищно-гражданского назначения | Всего, тыс. руб. |

| 1 | 2 | 3 | 4 |

| 1. Сметная стоимость | |||

| 1.1. Строительных и монтажных работ | |||

| 1.2. Оборудования, мебели и инвентаря | |||

| 1.3. Прочих затрат | |||

| 2. Общая сметная стоимость | |||

| в том числе: | |||

| 2.1. Возвратных сумм | |||

| 2.2. НДС |

Руководитель проектной организации __________________________________________

(РїРѕРґРїРёСЃСЊ, Р¤.Р�.Рћ.)

Главный инженер проекта ____________________________________________________

(РїРѕРґРїРёСЃСЊ, Р¤.Р�.Рћ.)

Начальник ________________ отдела __________________________________________

(наименование) (подпись, Ф.�.О.)

Заказчик___________________________________________________________________

(должность, подпись, Ф.�.О.)

Форма 3

__________________________________________________________________________

(наименование объекта)

- (ОБЪЕКТНАЯ СМЕТА)

- (ЛОКАЛЬНАЯ СМЕТА)

- Методические рекомендации по составлению сметных расчетов (смет) на строительные и монтажные работы ресурсным методом — скачать бесплатно

- 1. Общие положения

- Локальный и ресурсный сметный расчет. Составление ресурсной сметы

- Локальная ресурсная ведомость на ______________ работы

- Локальный ресурсный сметный расчет на _________________ работы

- Нормативные показатели таблиц ГЭСН

- Почему стоит заказать ресурсную смету у нас?

- Методика составления и расчета смет

- Самые распространенные методы составления смет

- Базисно-индексный метод составления сметы

- Расчет сметы ресурсным методом

- Что такое локальная смета?

- Группировка по разделам при составлении локальной сметы

- Способы и методы расчёта

- Отражение стоимости ресурсов в локальной сметной документации

ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ №______

(ОБЪЕКТНАЯ СМЕТА)

На ремонт

_____________________________________________________________________________

_____________________________________________________________________________

(наименованиеобъекта)

Сметная стоимость ____________________ тыс. руб.

Средства на оплату труда _________________ тыс. руб.

Расчетный измеритель единичной стоимости ___________

Составлен(Р°) РІ ценах: РЅР° «__» __________ 200 _ Рі.

| № п.п. | Номера сметных | Наимено-вание | Сметная стоимость, тыс. руб. | Средства на оплату | Показатели единичной | ||||

| расчетов (смет) | работ и затрат | строитель-ных работ | монтажных работ | оборудования, мебели и инвентаря | прочих затрат | всего | труда, тыс. руб. | стоимости, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Главный инженер проекта ____________________________________________________

(РїРѕРґРїРёСЃСЊ, Р¤.Р�.Рћ.)

Начальник ________________ отдела __________________________________________

(наименование) (подпись, Ф.�.О.)

Составил___________________________________________________________________

(должность, подпись, Ф.�.О.)

Проверил __________________________________________________________________

(должность, подпись, Ф.�.О.)

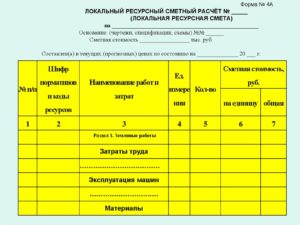

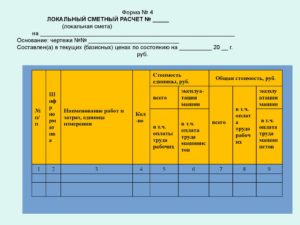

Форма 4

____________________________________________________________________________

_____________________________________________________________________________

(наименованиеобъекта)

(ЛОКАЛЬНАЯ СМЕТА)

РЅР°________________________________________________________________________

(наименование работ и затрат, объекта)

Основание: чертежи №__________________________

Сметная стоимость ______________________ тыс. руб.

Средства на оплату труда __________________ тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на

«__» __________ 200 _ Рі.

| № п.п. | Шифр номера нормативов | Наименование работ и затрат, характеристика оборудования и его | Единица измерения | Количество единиц по проектным | Сметная стоимость, руб. в текущих (прогнозных) ценах | |

| и коды ресурсов | масса, расход ресурсов на единицу измерения | данным | на единицу измерения | общая | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Составил____________________________________________________________________

(должность, подпись, Ф.�.О.)

Проверил____________________________________________________________________

(должность, подпись, Ф.�.О.)

Форма 5

_____________________________________________________________________________

_____________________________________________________________________________

(наименованиеобъекта)

Методические рекомендации по составлению сметных расчетов (смет) на строительные и монтажные работы ресурсным методом — скачать бесплатно

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по составлению сметных расчетов (смет) на

строительные и монтажные работы ресурсным методом

Методические рекомендации по составлению сметной документации на строительные и монтажные работы ресурсным методом разработаны Управлением ценообразования, сметных норм и расхода строительных материалов Минстроя России и Центральным научно-исследовательским институтом экономики и управления строительством (ЦНИИЭУС) Минстроя России при участии институтов «Гипропромтрансстрой», «Гидропроект», ЦНИИОМТП и «Гипронефтеспецмонтаж». Предназначены для широкого круга специалистов.

В разработке Методических рекомендаций участвовали: инженеры А.М. Ивкина, Л.Н. Крылов, В.И. Кузнецов, В.К. Одинцов, В.А. Рогонов, В.А. Степанов, Н.М. Степченкова (Минстрой России), к.э.н. В.И.

Корецкий, (научный руководитель работ, ЦНИИЭУС), к.т.н. Элькин Э.З. (ответственный исполнитель, ЦНИИЭУС), инженеры Б.Е. Капланов (Гипропромтрансстрой), К.А. Майер (ЦНИИОМТП), В.Н. Маланов (Гипронефтеспецмонтаж), Ю.Н.

Соловьев (Гидропроект).

1. Общие положения

1.1. Метод определения стоимости на основе оценки выделенных ресурсов (затрат труда, потребности в строительных машинах, расхода материалов, изделий и конструкций) может использоваться всеми участниками инвестиционного процесса — заказчиками (инвесторами) строительства, проектными и подрядными организациями независимо от их форм собственности и ведомственной принадлежности.

https://www.youtube.com/watch?v=Rq7RjSW7AyA

Применение этого метода допускается на всех стадиях разработки технической документации для строительства: технико-экономических обоснований (ТЭО) инвестиций, проектов детальной планировки (ПДП) объектов жилищно-социального назначения, проектов (эскизных проектов) и рабочей документации (РД).

1.2. Метод распространяется на строительные, специальные строительные, монтажные и пусконаладочные работы.*

Метод является рекомендательным и не исключает возможности применения по усмотрению пользователя других методов составления сметной документации.

* На пусконаладочные работы подготавливается отдельная методика.

1.3. Наиболее эффективное применение может быть обеспечено при использовании компьютерной техники и программных средств, разработанных для различных типов ЭВМ. При этом в автоматизированные системы вводится вся дополнительная нормативная база, готовящаяся в настоящее время и в перспективе с целью развития и расширения ресурсного метода.

1.4.

Для определения сметной стоимости работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы), приведенные в приложениях 1 и 2 к настоящим Методическим рекомендациям. Может применяться также и унифицированная форма № 4 локального сметного расчета (локальной сметы), приведенная в приложении 3. Допускается применение и других форм, более удобных для пользователя.

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом. Возможно их суммирование также и по каждому из разделов локального сметного расчета (локальной сметы).*

В необходимых случаях производится суммирование ресурсов и при определении стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

* В дальнейшем именуются «локальные сметы» или «сметы».

1.5. В качестве исходных данных для определения прямых затрат в локальных сметах выделяются следующие ресурсные показатели:

данные о трудоемкости работ (в чел.-часах) для определения размеров основной заработной платы рабочих, выполняющих соответствующие работы и обслуживающих строительные машины;

данные о времени использования строительных машин (в маш. часах);

данные о расходе материалов, изделий (деталей) и конструкций (в принятых физических единицах измерения: куб. м, кв. м, т и пр.).

В составе последних данных выделяются такие данные как:

расход ресурсов на транспортировку материалов, изделий и конструкций от поставщика до приобъектного склада подрядчика;

масса строительных материалов, изделий (деталей) и конструкций.

1.6. Оценку выделенных ресурсов при определении стоимости рекомендуется производить как в базисном, так и текущем уровне цен. Допускается применение и только текущего уровня цен.

1.7. Для выделения ресурсных показателей могут на равноправной основе использоваться:

1.7.1. проектные материалы (в составе проектов, эскизных проектов, рабочей документации) о потребных ресурсах:

ведомости потребности материалов (ВМ) и сводные ведомости потребности материалов (СВМ), составляемые раздельно: на конструкции, изделия и детали (спецификации) и на остальные строительные материалы, необходимые для производства строительных, специальных строительных и монтажных работ *;

данные о затратах труда рабочих и времени использования строительных машин, приводимые в разделе проекта «Организация строительства» (в проекте организации строительства — ПОС, в проекте организации работ — ПОР или в проекте производства работ — ППР);

* В настоящее время готовятся предложения для утверждения нового государственного стандарта Российской Федерации «Система проектной документации для строительства. Ведомости потребности в материалах, конструкциях и изделиях. (ГОСТ 21. ___)».

1.7.2. общие производственные нормы расхода материалов (ОПНРМ), применение которых предусматривается различными программными комплексами, а также ведомственные и местные производственные нормы расхода материалов, применяемые для конкретных подрядчиков и заказчиков;

1.7.3. сметно-нормативная (нормативно-информационная) база:

Локальный и ресурсный сметный расчет. Составление ресурсной сметы

Расчет сметы ресурсным способом — это суммирование стоимости всех ресурсов, которые необходимы для реализации проекта.

Преимущества ресурсного расчета

Как для заказчика, так и для подрядчика выгода ресурсной сметы очевидна, так как данный вид сметы не позволяет обмануть ни одного, ни другого. Подрядчик и заказчик, объединены единой целью – построить объект. Единственное отличие между ними: один определяет, что хочет построить и финансирует, другой выполняет работу и строит.

Ресурсная смета позволяет определить профессионализм подрядчика. В случае отказа работать по ресурсной схеме, заказчик задается вопросом: «Как подрядчик будет работать на объекте, если он не в состоянии изложить технологию выполнения работ на бумаге?» Ответ прост – ресурсная смен крайне невыгодна для «халтурщика».

Крайне печально, но в числе подрядчиков встречаются и такие субъекты.

https://www.youtube.com/watch?v=up4wFAGXjGE

Ресурсный метод желательно применять для разработки всей имеющейся технической документации для объекта.

Ресурсный метод предполагает учет следующих ресурсных показателей:

- Расход материалов

- Трудозатраты для выполнения работ

- Применение специальных инструментов и техники

- Затраты энергоносителей

Определяя стоимость проекта, оценка затрат вычисляется в прогнозируемых, либо текущих ценах и тарифах. Готовая смета, по сути, состоит из двух разных документов – это локальный ресурсный сметный расчет и локальная ресурсная ведомость. Имеющиеся показатели вычисляются исходя из сметных нормативов, учитывая коэффициенты и поправки.

Локальная ресурсная ведомость

В данной ведомости перечисляются производственные ресурсы, требуемые для выполнения работ проекта. Ресурсные показатели вычисляются посредством проектных материалов, нормативных показателей и ГЭСН-2001.

Расчет сметы проводится в два этапа:

- Первый этап предусматривает расчет потребности в ресурсах по позициям сметы, основываясь на физический объем возможных работ, перечень работ и сметные нормы расхода ресурсов.

- На втором этапе происходит суммирование однородных ресурсов с одинаковыми шифрами, затем формируется сводная локальная ресурсная ведомость.

Единственный недостаток ресурсной сметы – это большая трудоемкость оценки стоимости работ, а так же сложность обоснования текущей стоимости, составляющей расценки. Поэтому большинство бюджетных компаний стараются не прибегать к данному методу расчета сметы.

Локальный ресурсный сметный расчет

Основой данного расчета является сводная ведомость ресурсов. Стоимость сметы вычисляется по прямым затратам с помощью оценки каждого ресурса в прогнозных ценах.

Работая со сметной документацией, зачастую возникает путаница между определениями — локальный сметный расчет и локальная смета.

Визуально сметный расчет и смета выглядят абсолютно одинаково, за одним исключением: локальный сметный расчет – это обычный расчет стоимости проекта, который выполняется «на коленке». Локальная же смета – это всеми утвержденный документ, не требующий дополнительных доработок.

Средствана оплату труда __________ тыс. р.

Таблица1.3

Локальная ресурсная ведомость на ______________ работы

Основание:чертежи № ________

Используягосударственные элементные сметныенормы (ГЭСН-2001) составляются локальныересурсные ведомости, в которых содержатсяобъемы производственных ресурсов:затрат труда (чел.-ч), эксплуатации машин(маш.-ч) и материальных ресурсов (единицаизмерения) – необходимые для работ,осмечиваемых по локальному ресурсномусметному расчету.

Наосновании локальных ресурсных ведомостейосуществляются выборка однотипныхпроизводственных ресурсов с суммированиемобъемов и группирование их в составелокальных ресурсных сметных расчетов(заполнение граф 3, 4, 5) по трем разделам:

- оплата труда рабочих;стоимость эксплуатации строительных машин, в том числе оплата труда;стоимость материальных ресурсов.

Влокальных ресурсных сметных расчетахиспользуются сметные цены производственныхресурсов: среднеотраслевые и индивидуальные(фактические расчетные).

Среднеотраслевыесметные цены представлены в сборникахсредних сметных цен на основныестроительные ресурсы. Могут бытьприменены базисные сметные цены споследующей индексацией в текущие ценылибо текущие сметные цены.

Фактическиерасчетные сметные цены – это цены,полученные путем перемножения оптовыхфактических цен на коэффициенты пересчетаоптовых цен в сметные.

Фактическиеоптовые цены содержатся в текущихинформационных источниках: вкаталогах-ценниках «Стройка»,«Строймаркет»; прайс-листахзаводов-поставщиков и оптовых баз идругие.

Коэффициентыпересчета оптовых цен в сметныеразрабатываются региональным Центромценообразования в строительстве.

Индивидуальныесметные цены производственных ресурсовопределяются на основе разработкисметных калькуляций.

https://www.youtube.com/watch?v=A2HeUJXXXak

Определениенакладных расходов, сметной прибыли,прочих лимитированных затрат осуществляетсятаким же образом, как и при составлениисмет базисно-индексным методом.

Впрактике разработки сметной документациилокальные ресурсные ведомости совмещаютсяс локальными ресурсными сметнымирасчетами в одном документе (табл. 1.4).

Таблица1.4

Локальный ресурсный сметный расчет на _________________ работы

Сметнаястоимость _______________ тыс. р.

Средствана оплату труда __________тыс. р.

Основание:чертежи № ____________

Составленв текущих ценах по состоянию на _____200_г.

Втабл. 1.4 в графе 8 по каждой работеопределяются показатели оплаты трударабочих и машинистов, стоимостииспользования машин и материальныхресурсов. Затем показатели суммируютсясогласно выбранному методу определениясметной стоимости: индексация прямыхзатрат, а также начисление накладныхрасходов и сметной прибыли осуществляютсялибо по разделам сметы, либо по смете вцелом.

Использованиересурсного метода ограничиваетсяпроблематичностью применения программавтоматизированного составления сметныхрасчетов: требуется ввод новых кодовна цены используемых производственныхресурсов, отсутствующих в сборникахССЦ.

Длясоставления смет могут использоватьсякомпьютерные программы, такие как А0,Барс, Сметный калькулятор, WIZARD и др.

Ресурсный метод составления смет считается достаточно долгим и трудоемким. При этом методе происходит калькуляция расходов для реализации проекта в текущих ценах и ресурсных тарифах.

Основу расчетов составляют потребители, выраженные в натуральных единицах измерения: материалы, изделия, конструкции, расстояния и способы доставки до объекта строительства, расход энергоносителей, виды и срок эксплуатации строительных машин, труд рабочих. Выбор ресурсов осуществляется по проектным документам, нормативным актам и другим источникам.

Ресурсный сметный расчет отражает абсолютно все ресурсы, задействованные при реализации проекта.

Такой расчет в чистом виде способна составить только подрядная организация, имеющая бухгалтерские документы о стоимости материалов, арендt машин, величине заработной платы.

Ресурсный способ составления смет был разработан в 1992 году Минстроем России, а введен в действие письмом № БФ-926/12 с ноября 1992 года.

Государственные элементные сметные нормы используют для определения наименований и потребности в трудовых, материальных, технических ресурсах, необходимых для осуществления строительных, ремонтных, пусконаладочных работ по проекту.

ГЭСН применяют при составлении локальных смет ресурсным методом, при разработке укрупненных сметных нормативов и единичных расценок различного назначения.

Для этого используют специально разработанные сборники государственных элементных сметных норм.

Ресурсные показатели по ГЭСН помогают составлять техническую документацию, определять продолжительность всех работ и проводить аналитические исследования при разработке проектов производства работ, проектов организации строительства.

Ресурсные показатели полезны при подсчете производственных норм расхода материалов и при их списании. Локальный ресурсный сметный расчет может быть составлен инвестором.

Ресурсный метод используют в соответствии с рекомендациями Минстроя России.

Государственные элементные сметные нормы представлены по отдельности сборниками государственных элементных сметных норм на строительные и специальные строительные работы, сборниками ГЭСН на ремонтно-строительные работы, сборниками ГЭСН на монтаж оборудования, сборниками ГЭСН на пусконаладочные работы. Сборники обозначаются: ГЭСН, ГЭСНр, ГЭСНм, ГЭСНп. При работе со специальным технологическим оборудованием применяются ведомственные элементные сметные нормы на пусконаладочные работы, составленные соответствующими ведомствами, отраслевыми структурами и министерствами.

В сборниках ГЭСН отражен среднеотраслевой уровень производства работ в строительстве по принятой технике и технологиям, поэтому такие сборники могут применяться при составлении ресурсной сметы любыми организациями, подрядчиками и заказчиками, не зависимо от того, каким ведомствам они принадлежат и какая форма собственности у них принята.

https://www.youtube.com/watch?v=aczdmgc8QW8

ГЭСН не применяют для конструкций и некоторых видов работ, к которым предъявляются повышенные требования по качеству, капитальности, классу точности.

ГЭСН не применяют при расчете работ в горной местности на высоте более 3500 м над уровнем моря.

Локальная ресурсная смета для работ в таких условиях составляется по индивидуальным элементным сметным нормам, поправочным коэффициентам, учитывающим сложность выполнения работ.

В сборниках ГЭСН помимо сметных норм содержатся разделы с технической частью, указаниями по работе со сборником, приложения. В техническую часть включены указания и порядок применения коэффициентов и сметных норм, правила вычисления объемов при составлении смет ресурсно-индексным методом.

Нормативные показатели таблиц ГЭСН

Нормативные показатели из таблиц государственных элементных сметных норм включают затраты на труд рабочих, измеряемые в чел./часах, средний разряд звена рабочих, затраты на труд машинистов в чел./часах, продолжительность эксплуатации и состав строительных машин и механизмов, инструменты и приспособления в маш.

/часах, список материалов, конструкций, изделий, необходимых для производства работ, величины расхода материалов в натуральных единицах измерения. Сборники ГЭСН учитывают специфику пусконаладочных работ и содержат сведения о составе бригады исполнителей пусконаладочных работ, затратах труда на бригаду в целом в чел./часах.

Таблицы сметных норм ГЭСНп не содержат показатели расхода материалов, сырья, ресурсов, полуфабрикатов, необходимых для производства пусконаладочных работ, затрат на труд эксплуатационного персонала для опробования подключаемого оборудования, применения механизмов, контрольно-измерительных приборов. Все эти данные определяются по проектным документам.

ГЭСН являются основой для определения сметных расценок на строительные, ремонтно-строительные, пусконаладочные работы, монтаж оборудования. Все полученные расценки объединены в сборнике единичных расценок ЕР.

Единичные расценки из сборника ЕР применяются для определения сметной документации прямых затрат, разработки укрупненных сметных норм на виды работ и различные конструкции.

Сборники единичных расценок разделяются на группы по уровню применения: федеральные, территориальные и отраслевые.

В таблицах нет марок и дополнительных характеристик к материалам, конструкциям и изделиям. Они представлены по обобщенной номенклатуре.

Почему стоит заказать ресурсную смету у нас?

|

Методика составления и расчета смет

Сметы |10 Апр 2021 | 20943

Выбор метода составление сметы имеет важно значение. В первую очередь, оно определяется юридической стороной вопроса, так как неправильно или неграмотно оформленная документация может попросту не быть принятой к рассмотрению.

Во-вторых, не менее важным в современных условиях является определение реальной стоимости возведения какого-либо объекта или проведения различных работ.

А это справедливо считается главной задачей составления сметы, какая бы методика при этом не использовалась.

Самые распространенные методы составления смет

Существует несколько основных методов расчета и оформления смет. К их числу можно отнести:

- базисно индексный;

- ресурсный;

- ресурсно-индексный;

- с применением укрупненных сметных нормативов.

Две последние методики составления смет используются относительно редко. Это вызвано несколькими причинами. Ресурсно-индексный метод расчета представляет собой сочетание двух гораздо более распространенных методов – базисно-индексного и ресурсного.

По сравнению с ними он не только значительно более трудозатратен, но и фактически объединяет их недостатки. Главными из них справедливо считаются некоторая оторванность от современных реалий и серьезный масштаб, который приобретает любая ошибка, совершенная в начале расчета.

В том числе и поэтому, большинство популярных программных продуктов не ориентированы на ресурсно-индексный метод расчета сметы, что приводит к его еще более редкому использованию.

https://www.youtube.com/watch?v=PDHCTCTdbKs

Методика составления сметы на основе укрупненных сметных нормативов представляет собой расчет, который выполняется с учетом данных по уже построенным объектам.

Его нечастое применение связано с тем, что на практике найти для вновь возводимого объекта аналог в недалеком прошлом, схожий по проектным параметрам, условиям строительства, эксплуатационным требованиям и другим важным характеристикам, достаточно сложно. Особенно сейчас, когда экономическая и финансовая ситуация меняется очень стремительно.

Так как описанные выше методики составления сметы встречаются на практике относительно редко, целесообразно и вполне логично более подробно рассмотреть два наиболее популярных вида сметного расчета.

Базисно-индексный метод составления сметы

Наиболее часто применяется базисно-индексный метод расчета сметы.

Несмотря на то, что законодательство предусматривает возможность применения и других методик, он, по сути, является обязательным для бюджетных организаций, проводящих аукционы на строительство различных объектов или выполнение каких-либо работ.

Подобная ситуация сложилась достаточно давно. Именно поэтому и большинство крупных частных компаний, являющихся как заказчиками, так и подрядчиками, также используют базисно-индексный метод составления смет в качестве основного.

Принцип рассматриваемой методики составления сметы заключается в следующем:

- расчет стоимости прямых затрат по видам работ в базисных ценах 2001 года на основе сборников расценок ГЭСН-2001 или ТЕР-2001;

- расчет накладных расходов и сметной прибыли с использованием действующих на момент составления сметы нормативов;

- расчет стоимости работ в текущих ценах, выполняемый с помощью индексов, величина которых устанавливается Федеральным агентством по строительству ежеквартально.

При этом следует учитывать, что индексы могут применяться как к каждой отдельной работе, так и к разделу или итоговому результату расчета в целом.

Несмотря на то, что базисно-индексный метод составления сметы, вне всякого сомнения, является самым популярным и наиболее часто используемым, он имеет весьма существенный недостаток. Дело в том, что применяемые базисные расценки 2001 года, что вполне естественно, зачастую не учитывают условий современного строительства, большого количества новых технологий, появившихся в последнее время.

Однако, имеющиеся у метода не менее очевидные достоинства, а именно, простота, большое количество специально разработанных сметных программ, да и просто многолетние традиции использования, позволяют оставаться ему самым широко используемым.

Бланки различных видов смет, используемых для составления базисно-индексным методом, а также образцы заполненного сметного расчета приведены ниже.

Расчет сметы ресурсным методом

Достаточно часто используется ресурсный метод расчета сметной документации.

Он применяется, главным образом, при заключении договоров на строительство или проведение каких-либо работ между малыми и средними коммерческими структурами, а также в частном домостроении.

Однако, законодательство вполне допускает использование метода и для бюджетных организаций. В этом случае он состоит в следующем:

- из уже упоминавшихся нормативов ГЭСН-2001 и ТЕР-2001 берутся не расценки, а нормы расхода тех или иных ресурсов (трудозатраты, строительные машины и механизмы, материалы);

- затем рассчитывается расход ресурсов, необходимый для всего объема выполняемых работ, в результате составляются локальные ресурсные ведомости;

- далее каждый ресурс умножается на текущую цену, что фиксируется в локальном ресурсном сметном расчете.

Накладные расходы и плановые накопления учитываются, как правило, в смете по всему объекту. Данная методика составления сметы достаточно трудоемка, однако, практически все имеющиеся программные продукты предоставляют возможность ее расчета. Образец составленной ресурсным методом сметы и бланк, используемый для этого, размещен ниже.

https://www.youtube.com/watch?v=QzYY6kjHfT0

Ресурсная смета

Ресурсная смета (Бланк) (скачать в Excel)

Ресурсная смета

Ресурсная смета (Образец) (скачать в Excel)

Очень часто, особенно в частном домостроении или при выполнении небольших ремонтных и отделочных работ, используется еще более простой метод составления сметы, который также с полным правом можно назвать ресурсным.

Он состоит в простом перечислении ресурсов, необходимых для строительства, ремонта или отделки, и действующих цен на них. Пример подобного расчета на небольшой объем ремонтно-отделочных работ приведен в следующей таблице.

| № п/п | Наименование работ | Ед. изм. | Кол-во | Расценка за ед. | Стоимость работ |

| 1 | Разборка покрытия полов из линолеума | кв. м. | 49,5 | 35 | 1 732=50 |

| 2 | Разборка плинтусов | п. м. | 46 | 15 | 690=00 |

| 3 | Разборка основания из брусков и досок | кв. м. | 49,5 | 35 | 1 732=50 |

| 4 | Разборка лаг | кв. м. | 49,5 | 30 | 1 485=00 |

| 5 | Укладка лаг | кв. м. | 49,5 | 150 | 7 425=00 |

| 6 | Устройство покрытий дощатых | кв. м. | 49,5 | 250 | 12 375=00 |

| 7 | Устройство покрытий из ДСП | кв. м. | 49,5 | 200 | 9 900=00 |

| 8 | Устройство покрытия из паркетных щитов | кв. м. | 49,5 | 1200 | 59 400=00 |

| 9 | Установка плинтусов | п. м. | 46 | 100 | 4 600=00 |

| ВСЕГО по смете | 139 080= |

Такой метод расчета смет широко используется тогда, когда в качестве заказчика выступает физическое лицо, а подрядчиком является бригада рабочих или мелкая строительная фирма.

Жестких требований по оформлению в этом случае не предъявляется, поэтому каждый составляет сметный расчет, исходя из собственных предпочтений, а также желания увидеть в нем те или иные показатели, которые необходимы для принятия решения о выполнении работ или выборе подрядчика.

Что такое локальная смета?

Локальная смета – первичный сметный документ, составленный на отдельные виды работ (затрат) на основании объёмов, которые были определены при разработке рабочей документации.

Необходимость в локальном сметном расчёте возникает в случаях, когда окончательные размеры затрат и объёмы работ пока не определены и их необходимо уточнить или когда они не могут в ходе проектирования быть определены достаточно точно, что предполагает уточнение объёмов, методов и характера работ уже в ходе строительства.

Группировка по разделам при составлении локальной сметы

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

- исходных данных заказчика,

- номенклатуры и количества, необходимого по рабочей документации оборудования (инвентаря), а также данных чертежей, ведомостей объёмов СМР, оборудования и материалов, дефектных ведомостей, спецификаций,

- объёма работ и основных решений по организации монтажа с учётом пояснительных записок к проектным материалам,

- сметных нормативов, действующих в момент составления документа,

- рыночных цен (тарифов) и транспортных расходов на оборудование, инвентарь, мебель.

Локальная смета составляется по общеплощадочным работам и по зданиям (сооружениям).

- Общеплощадочные работы. Смета создаётся на вертикальную планировку, на устройство сетей, дорог, МАФы, благоустройство территорий и др.

- Здания и сооружения. Смета готовится на строительные работы, включая специальные, на внутренние сантехнические и электроосветительные работы, на электросиловые установки, монтаж оборудования, КИП (контрольно-измерительных приборов), слаботочных устройств, инвентаря и др. При осуществлении проектирования несколькими организациями на сложных объектах и в процессе формирования сметной стоимости пусковых комплексов возможно составление нескольких локальных смет на один вид работ.

Данные в сметах группируются в разделы по разным принципам.

Это может быть группировка по конструктивным элементам объектов или по технологически обусловленной последовательности видов строительных работ с учётом их особенностей.

Сметные расчёты по зданиям и сооружениям допускают разделение на работы нулевого цикла – подземную часть и на надземные этапы. Разделы детализируются в зависимости от типологии работ (затрат).

Так раздел строительных работ будет включать расчеты земляных работ, сооружения фундамента и подвальных стен, каркасов, перекрытий, полов, кровли, несущих стен и перегородок, др..

А специальные строительные работы предполагают проведение сметных расчётов фундамента под определённое оборудование, каналов и приямок, изоляции, обмуровки, защитных покрытий и т. д. Внутренние сантехнические работы включают смету по водопроводу, канализации, вентиляции, кондиционированию, отоплению.

А раздел установки оборудования – технологические трубопроводы, металлоконструкции, относящиеся к установке оборудования и сам монтаж технологического оборудования.

Способы и методы расчёта

Общими исходными данными в составлении локальных строительных смет являются:

- Ведомость вычисления объёмов работ либо ресурсная ведомость проектных и нормативных материалов.

- Местные специфические условия строительства объектов.

- Условия ценообразования, согласованные с заказчиком.

- Проектные данные организации строительства, куда входят затраты труда, время машинной работы и др.

Для проведения локальных сметных расчётов чаще всего применяют 4 метода, первые два из которых являются основными.

- Ресурсный метод. Определяется как сметный расчёт в настоящих (текущих) либо прогнозируемых ценах всех ресурсов, которые нужны для определения сметной стоимости работ на строительстве. Метод широко применяется как дающий наибольшее приближение к реальной рыночной ситуации, так как стоимость ресурсов вычисляется на основе текущих действующих в данный момент цен. Метод предусматривает создание 2-х документов: локальной ресурсной ведомости и локальной ресурсной сметы (сметного расчёта).

- Базисно-индексный метод. При составлении сметы этим способом базисные цены умножаются на определённые обновляемые коэффициенты-индексы, что позволяет приводить их к текущему уровню. Актуализируемые таблицы индексов предназначаются для составления инвесторской документации, для взаимодействия между подрядчиками и заказчиками при формировании предложения по цене и расчётах на объектах с неразорванным циклом строительства, а также для укрупнённого расчёта инвестиций и планирования.

- Ресурсно-индексный метод. Представляет собой сочетание ресурсной методологии и применения системы индексов на сметные ресурсные цены.

- Метод на основе укрупнённых нормативов. Методология включает и использование показателей объектов-аналогов.

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом.

Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты).

Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

При относительно небольшом объёме номенклатуры ресурсных показателей применяется Форма 4, а при относительно большой номенклатуре – форма 4а. При этом локальная смета, составленная по ресурсному методу, предполагает и создание локальной ресурсной ведомости (форма 5), и локального сметного расчёта.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

- Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

- Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

https://www.youtube.com/watch?v=sMHvWgq2HUQ

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

- Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

- Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

- Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001.

Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм).

В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

- ГЭСНр – для ремонтных,

- ГЭСНм – для монтажных,

- ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам.

Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами.

Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.

Отзывы, комментарии и обсуждения

")

(образец 1)")