")

Источник: журнал «Главбух»

При заключении новых договоров аренды и пролонгации уже действующих арендодатели, как правило, предлагают свои шаблонные тексты. В них часто кроются ловушки, которые потом лишают арендатора права на вычеты НДС и списание расходов. Поэтому еще на стадии переговоров стоит оценить предлагаемые условия сделки с точки зрения налогового риска.

Некоторые из условий аренды должны быть в договоре обязательно, иначе он будет считаться незаключенным. Другие же условия можно прописать так, как выгодно вашей компании.

Договор аренды помещения приведен ниже, это пример. Те позиции договора, которые можно изложить по-другому, обозначены в образце цифрами.

Альтернативные варианты формулировок для этих положений размещены в таблице (см. далее в статье).

Варианты формулировок для договора аренды офиса

| Срок аренды | Не конкретизировать срок аренды. Тогда будет считаться, что договор заключен на неопределенный период | 2.1. Настоящий Договор заключен на неопределенный срок. Каждая из сторон вправе отказаться от настоящего Договора в любое время, предупредив об этом другую сторону за пять месяцев (1) |

| Расходы на ремонт арен-дуемого имущества | Можно указать, что любые виды ремонта оплачивает арендатор | 3.2. Арендатор обязан: 3.2.4. Осуществлять за свой счет текущий и капитальный ремонт помещений (2) |

| Неотделимые улучшения | Установить в договоре, что арендодатель не будет возмещать контрагенту стоимость неотделимых улучшений имущества (п. 2 ст. 623 ГК РФ) | 4.2. Арендатор вправе с согласия Арендодателя производить неотделимые улучшения помещений. После прекраще-ния настоящего Договора стоимость неот-делимых улучшений Арендатору не возмещается (3) |

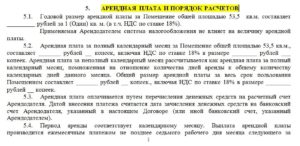

| Размер арендной платы | Сделать арендную плату фиксированной | 5.1. Арендная плата за пользование помещением составляет _____ (___________) руб. в месяц, включая НДС _____(___________) руб. Стоимость потребляемых Арендатором коммунальных услуг включена в указанную сумму арендной платы (4) |

| Еще один вариант — не включать стоимость коммунальных платежей в арендную ставку. Тогда арендатор будет компенсировать их отдельно | 5.1. Арендная плата за пользование помещением составляет _____ (___________) руб.в месяц, включая НДС _____(___________) руб. Помимо арендной платы Арендатор ежемесячно компенсирует Арендодателю стоимость потребленных Арендатором коммунальных услуг на основании счета, выставленного Арендодателем. К счету Арендодатель прикладывает акт, в котором приведен расчет стоимости потребленных Арендатором коммунальных услуг пропорционально площади помещений, занимаемых Арендатором, а также копии счетов коммунальных служб (4) | |

| Сроки, в которые арендатор должен перечислять плату за имущество | Установить авансовую форму расчетов. Либо составить график платежей | 5.2. Арендная плата уплачивается не позднее __ дней до начала очередного месяца. Или: Арендатор перечисляет арендную плату в соответствии с Графиком платежей, приведенным в Приложении № 5 к настоящему Договору (5) |

- Арендованное имущество

- Арендная плата

- Коммунальные услуги

- Срок аренды

- Расходы на ремонт

- Ответственность сторон

- Действие договора

- Методика и примеры расчета арендной платы за нежилое помещение

- Общие положения об арендной плате

- Определение

- Плата за аренду помещения: разновидности

- Параметры, влияющие на размер арендной платы

- Основные различия оплаты при аренде нежилых и жилых помещений

- Вычисление размера оплаты по аренде нежилой недвижимости

- Пример вычисления арендной платы по нежилой недвижимости

- Приложение к договору аренды в 2021 — опись имущества квартиры, график платежей, нежилое помещение

- Опись имущества квартиры

- График платежей

- Аренда нежилого помещения

- Как оформить и его образец

- Срок действия

- Расчет арендной платы за нежилое помещение: как рассчитывается, пример

- Арендная плата – что это такое

- Арендная плата за жилое помещение и нежилое – в чем разница

- Методика расчета стоимости арендной платы нежилого помещения

- Пример расчета арендной платы за нежилое помещение

Арендованное имущество

Первым делом проверьте, чтобы в договоре было подробно описано имущество, которое ваша компания берет в аренду (п. 3 ст. 607 ГК РФ). То есть указан его вид (здание, помещение), кадастровый (или условный) номер, адрес, этажность, площадь. Если же ваша компания арендует отдельное помещение, к договору обычно прилагают план его расположения на этаже.

https://www.youtube.com/watch?v=eSNOikf810Q

Эти же данные должны быть в акте, которым оформляется передача объекта аренды (п. 1 ст. 655 ГК РФ). Причем при аренде недвижимости этот документ обязателен. Иначе налоговики могут снять расходы на аренду как не подтвержденные документами (письмо Минфина России от 13 октября 2011 г. № 03-03-06/4/118).

Арендная плата

Размер арендной платы — еще одно обязательное условие сделки (п. 1 ст. 654 ГК РФ).

Контрагент готов предоставить льготы и не требовать плату за какой-либо период, например за первые месяцы аренды? Тем не менее советуем в договоре избегать формулировок о том, что арендатор пользуется имуществом бесплатно. Иначе проверяющие могут доначислить доход в виде экономической выгоды от безвозмездного пользования (п. 8 ст. 250 НК РФ).

Поэтому лучше пересчитать арендную плату так, чтобы ее сумма учитывала предоставленную контрагентом льготу. К примеру, ставка аренды составляет 390 руб. за кв. м в месяц. Срок аренды — год.

Первые два месяца компания пользуется имуществом бесплатно. Тогда общая сумма аренды составит 3900 руб. (390 руб. х 10 мес.). Значит, в договоре можно указать ставку 325 руб. за кв. м (3900 руб.

: 12 мес.).

Коммунальные услуги

Договоры с энергоснабжающими организациями, как правило, заключают арендодатели. Поэтому именно на их адрес выставляют счета по коммуналке. А арендаторы потом компенсируют эти затраты. Есть несколько вариантов такой компенсации.

Включить стоимость услуг в арендную плату. Именно такое условие является наиболее выгодным для расчета налогов. Ведь в этом случае ваша компания сможет заявить вычет НДС с полной суммы арендной платы без каких-либо сложностей.

При этом можно установить твердую ставку аренды. Либо прописать, что арендная плата состоит из двух частей: фиксированной и переменной, которая зависит от потребленных арендатором услуг.

Но для вычета НДС и учета расходов необходима первичка, подтверждающая расчет переменной части арендной платы. Это может быть акт или справка-расчет с приложением копий счетов поставщиков коммунальных услуг.

Поэтому в договоре установите обязанность контрагента предоставлять такой документ.

Перечислять оплату за коммунальные услуги отдельно от арендной платы. В этом случае вычет с коммунальных платежей заявить не получится. Ведь налоговики считают, что арендодатель не должен перевыставлять счета-фактуры на коммунальные услуги. Более того, включить эту сумму НДС в расходы чиновники тоже не разрешают (письмо Минфина России от 14 мая 2008 г. № 03-03-06/2/51).

Хотя судьи считают, что компания может принять НДС к вычету по счету-фактуре арендодателя (постановление Президиума ВАС РФ от 25 февраля 2009 г. № 12664/08). Но чтобы не спорить с налоговиками, лучше включить коммуналку в арендную плату.

Добавим, что еще можно заключить агентский договор, по которому арендодатель приобретает для компании коммунальные услуги. Либо включить такое условие в договор аренды помещения. Но в этом случае также возможны претензии налоговиков.

Дело в том, что агент должен заключать сделки исключительно в интересах принципала (письмо Минфина России от 21 января 2013 г. № 03-11-06/2/07).

А в данной ситуации получается, что договоры с поставщиками коммунальных услуг арендодатель заключил еще до того, как ваша компания дала ему такое поручение.

Поэтому не исключено, что налоговики посчитают посредническую схему фиктивной и заявят, что арендодатель неправомерно перевыставлял вам счета-фактуры.

Срок аренды

Удобнее, если срок аренды составляет менее года. Тогда договор не нужно регистрировать в Росреестре (п. 2 ст. 651 ГК РФ). Либо можно вообще не указывать срок аренды в договоре. Такую сделку тоже не придется регистрировать (п.

11 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59). Но есть существенный минус. Арендодатель может в любое время отказаться от договора, сообщив об этом компании за три месяца.

Хотя, если контрагент согласится, срок такого уведомления можно увеличить, например до шести месяцев (п. 2 ст. 610 ГК РФ).

Если же установить срок аренды, равный году и более, нужно будет регистрировать не только договор, но и любые допсоглашения к нему (п. 2 ст. 164 ГК РФ). Такое правило действует с 1 сентября 2013 года.

https://www.youtube.com/watch?v=RRbwMN3ufIE

Если хотите избежать госрегистрации, то срок аренды должен быть максимум 364 дня (365 дней — в високосном году). Например, с 1 января по 30 декабря 2015 года включительно (а не по 31 декабря). Иначе будет считаться, что договор заключен ровно на год, и его надо регистрировать (п. 2 ст. 651 ГК РФ).

Расходы на ремонт

По общему правилу арендатор обязан проводить текущий ремонт, а арендодатель — капитальный. Но в договоре можно установить другие правила (ст. 616 ГК РФ). Скажем, если компания планирует сама оплачивать затраты на капитальный ремонт, надо заложить это в договоре. Иначе налоговики снимут расходы.

Ответственность сторон

Штрафы или пени можно требовать с контрагента, только если они прямо предусмотрены в договоре (ст. 330 ГК РФ).

Если написать расхожую шаблонную фразу «стороны несут ответственность в соответствии с законодательством РФ», то по закону получится взыскать лишь проценты за пользование чужими денежными средствами по ставке рефинансирования (ст. 395 ГК РФ). То есть, к примеру, с арендатора за задержку арендной платы.

Поэтому в разделе об ответственности выгоднее установить конкретный размер пеней чтобы он был ниже, чем проценты, рассчитанные по статье 395 Гражданского кодекса РФ.

Действие договора

Нередко компания начинает пользоваться имуществом еще до того, как стороны подписывают контракт. Чтобы налоговики не придирались к расходам на аренду за тот период, когда договор не был заключен, пропишите в нем такое условие: договор распространяется на отношения сторон, которые возникли до его заключения (п. 2 ст. 425 ГК РФ).

Кстати, на госрегистрацию сделки такое условие не повлияет. Например, ваша компания заключает договор сроком на 10 месяцев. Но еще до этого компания в течение пяти месяцев фактически пользовалась имуществом контрагента. Тем не менее для целей госрегистрации срок аренды составляет 10 месяцев, а не 15.

Добавим, что для учета расходов также понадобится акт, подтверждающий, что ваша компания получила имущество в пользование до того, как заключила договор.

Методика и примеры расчета арендной платы за нежилое помещение

Имея в собственности нежилое помещение, очень многие владельцы предпочитают передать его в аренду, обеспечив для себя постоянный и вполне приличный доход.

Но, прежде чем сдать недвижимый объект, необходимо определиться со стоимостью аренды – ведь от заявленной собственником арендной платы зависит оперативность сдачи объекта и постоянное наличие арендатора, а следовательно, и доходы собственника.

В этом материале мы подробно расскажем, как посчитать размер оплаты нежилой недвижимости, предполагаемой к аренде, и приведем конкретный пример расчета арендной платы за нежилое помещение.

Общие положения об арендной плате

Прежде чем рассказывать, как рассчитать стоимость аренды помещения, необходимо разобраться, а что же такое плата за аренду, какие разновидности арендной платы бывают, что непосредственно влияет на ее величину и ответить на другие вопросы.

Расчет арендной платы за нежилое помещение зависит от многих параметров

Определение

В Гражданском кодексе РФ дается четкое определение такому понятию, как арендная плата. Это платеж установленного размера, который уплачивается арендатором за временное использование нежилого объекта. Причем объект может иметь различную площадь и предназначение.

Важно, что доход, получаемый арендатором от деятельности арендатора помещения, не оказывает влияния на величину арендной платы – это касается и сверхдоходного производства, и бизнеса, приносящего скромные доходы. На основании заключенного договора арендатор обязан вносить платежи в соответствии с установленным графиком и строго в том размере, который прописан в документах.

Важно! При передаче нежилого объекта в аренду, независимо от его площади, необходимо оформление соответствующего договора.

В нем прописываются все важные особенности сделки, а также права и обязательство ее участников.

Именно на основании этого документа определяются взаимоотношения между собственником объекта и арендатором, осуществляются все расчеты и решаются прочие вопросы.

При отсутствии договора помещение сдавать нельзя, но главное — не получится отстоять собственные интересы при нарушении соглашения и прав владельца объекта. Не каждый договор потребуется регистрировать в Госреестре, но, в любом случае, он надежно защищает стороны сделки от всевозможных проблем.

https://www.youtube.com/watch?v=aIrMkc-I5Sk

Нежилое помещение, передаваемое в аренду, может принадлежать муниципалитетам и частным лицам

Плата за аренду помещения: разновидности

В аренду может быть передан любой нежилой объект как принадлежащий муниципалитету/государству, так и являющийся собственность обычного гражданина. При этом в каждом случае имеются свои нюансы:

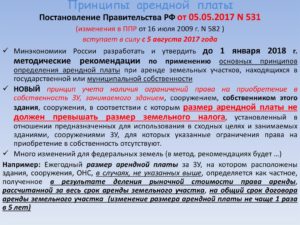

- Передача в аренду муниципальной/государственной собственности не предполагает начисления НДС. Для оформления сделки требуется участие в специально организованном аукционе. Информация о его проведении размещается в СМИ за месяц до назначенной даты. Размер арендного платежа может изменяться не чаще 2-х раз в 12 месяцев (регламент пересмотра прописывается в арендном договоре). Эта сделка подлежит обязательной регистрации. Нежилой объект, находящийся в собственности муниципальных властей, может быть передан в аренду исключительно юридическим лицам.

- Передача нежилой недвижимости, собственником которого является частное лицо, по арендному договору. В этом случае арендная ставка назначается собственником объекта, при этом использование специальных расчетных формул не обязательно. Однако, собственник нежилого помещения, сдающий его в аренду, обязан платить налог на прибыль. Для граждан это 13 %, а организации, помимо налога на прибыль по действующей ставке, уплачивают НДС.

Параметры, влияющие на размер арендной платы

Относительно расчета арендных платежей, то существует конкретная методика расчета, о которой мы подробно расскажем далее. Размер арендной платы и порядок ее внесения – это один из основных пунктов любого арендного соглашения. Платеж, по согласованию сторон, может выражаться различными способами:

- фиксированная целиком за нежилое помещение;

- цена за единицу площади, умноженная на общую площадь объекта;

- фиксированная ставка + оплата услуг ЖКХ.

Арендная плата за нежилое помещение может выражаться разными способами

На расчет величины ставки аренды, влияют различные факторы, в частности:

- месторасположение объекта, предположим, район, присутствие подъездных путей и пр.;

- окружающая инфраструктура;

- состояние сдаваемого объекта, наличие коммуникаций;

- изношенность строения;

- стройматериалы, использованные при возведении/ремонте здания/помещения;

- разновидность объекта, передаваемого к арендной сделке;

- ключевое предназначение нежилой недвижимости и другие факторы.

Здесь перечислены только основные параметры, влияющие на величину ставки по аренде. Например, арендодатель может включить в нее пользование территорией, на которой располагается арендуемый объект.

Обычно расчет ставки по аренде определяется единицей площади (кв. м.). Хотя участники сделки могут согласовать иные единицы расчета. При оформлении долгосрочного договора (более 12 месяцев), в расчетах обычно используется годовая ставка. Размер ставки по нежилой недвижимости может быть совершенно различным и он зависит от регионального местонахождения.

Основные различия оплаты при аренде нежилых и жилых помещений

Между сдачей в наем жилой недвижимости и арендой нежилых помещений имеется ряд существенных различий. Предположим, когда речь идет о сдаче жилой недвижимости, то должен быть оформлен договор найма.

В нем прописываются взаимоотношения нанимателя жилья и его законного владельца, а также регламент расчетов.

А потому по отношению к жилой недвижимости некорректно применять определение «аренда», поскольку передать его во временное использование можно лишь по договору найма.

Арендная плата и регламент ее внесения должны быть прописаны в договоре

Следует упомянуть еще об одном принципиальном факторе. Жилая недвижимость, находящаяся на балансе муниципалитета, может быть передано в наем только физическому лицу.

А если говорить об аренде нежилых объектов, включая полностью строения, то здесь подобных ограничений не существует – договор может быть заключен как с обычным гражданином, так и с организацией. Причем нежилой объект можно использовать только по его целевому предназначению.

Муниципальная принадлежность нежилого объекта предполагает еще ряд важных нюансов. В частности, срок действия арендного соглашения не может быть меньше 12 месяцев, причем арендатор должен вовремя вносить предусмотренную условиями сделки оплату.

Иначе договор утратит свою силу и будет расторгнут арендодателем в одностороннем порядке.

Но когда обязательства по договору четко выполняются, соответственно с его условиями, то после окончания срока его действия добросовестный арендатор вправе перевести нежилое помещение в личную собственность, выкупив его.

https://www.youtube.com/watch?v=hWNZmKT_iXM

Еще один ключевой фактор, отличающий уплату аренды за помещения разного типа, состоит в том, что в отношении нежилой недвижимости, ставка состоит из 2-х частей:

- Расходная, в величину которой включаются затраты, определяющиеся содержанием строения/помещения и уплатой услуг ЖКХ (часто в документах прописывается, что коммунальные платежи арендатором вносятся отдельно).

- Доходная часть, состоящая в том, что владелец нежилой недвижимости, передаваемой во временное использование, предполагает получить непосредственный доход. Касаемо деятельности арендатора, то она не повлияет на размер ставки.

Вычисление размера оплаты по аренде нежилой недвижимости

Обычно ставка аренды нежилого объекта рассчитывается за 12 месяцев. Причем Приказом Минстроя № 209 от 14 IX 1992 рекомендовано использовать для расчетов установленный способ. Формула расчета ставки будет выглядеть так:

АП=АИ+АЗ, в ней

АП – полный размер платежа, взимаемого за аренду недвижимости и прописанный в документах сделки;

АИ – уплата аренды имущества, куда включается полная калькуляция строения/помещения;

АЗ – уплата аренды территории, на которой располагается недвижимость. Это значение имеет зависимость от регионального местонахождения объекта, его следует уточнять в местной администрации.

Формула для расчета арендной платы рекомендована Приказом Минстроя

Причем значение АИ рассчитывается следующим образом:

АИ = БГА*КГ*КМ*КВ*КД*ККН*КСА*ПО, где

БГА – базовая годовая арендная ставка за квадратный метр, сюда не включается площадь технических помещений (подвалы, чердаки), лестничных пролетов и пр.

КГ – значение, определяемое законодательством и учитывающее месторасположения нежилого объекта (регион/город/район).

КМ — коэффициент, который учитывает материалы, используемые для возведения стен.

КВ – вид нежилого объекта.

КД – коэффициент, отображающий вид деятельности арендатора.

ККН – коэффициент качества объекта:

ККН=К1+К2+К3

К1 – параметр степени благоустройства;

К2 – месторасположение объекта;

К3 – параметр удобства использования.

КСА – параметр, отображающий передачу объекта третьим лицам (субаренда).

ПО – площадь объекта аренды (общая).

Пример вычисления арендной платы по нежилой недвижимости

Вычисление годовой ставки аренды – процесс достаточно сложный. Поэтому, не имея соответствующего опыта, целесообразно привлечь к этому специалиста.

Для расчета арендной ставки за нежилое помещение целесообразно пригласить специалиста

За образец расчета возьмем вычисление годовой ставки за муниципальный объект в Ступино (Москва). Муниципалитетом утверждена базовая ставка за квадратный метр размером 350 руб., для данной территории установлен коэффициент 1,25.

Все остальные значения, которые учитываются при расчетах, нужно уточнять в приложении к вышеуказанному Приказу Министерства строительства.

Основываясь на методике расчета, для данного случая установлены следующие значения:

- Для материалов возведения стен предусмотрены следующие значения: кирпич — 1,5, ж/б конструкции – 1,25, строения из смешанных материалов – 1, деревянный дом – 0,8.

- По виду недвижимости — складское/производственное здание/помещение: для помещений с центральным отоплением предусмотрен коэффициент 0,5 (неотапливаемый объект – 0,3). Для других помещений — 1.

- Месторасположение объекта. Когда арендуемая площадь располагается в подвальном помещении к расчету принимается коэффициент 0,19, для отдельно стоящих объектов – 0,54, площадь в чердачном помещении – 0,26, для разнообразных пристроек – 0,32.

- Пользование прилегающей территорией. При наличии ограждения на территории значение равно 0,27, при отсутствии таковых – 0,16. А если нет возможности использовать прилегающую территорию, то коэффициент равняется 0,1.

- При учете направления деятельности арендатора устанавливаются следующие коэффициенты: нотариальные/юридические/банковские/посреднические организации – 3; гостиничный/охранный бизнес и офис компании – 2,5; ресторанный бизнес и ломбарды – 2; общепит и торговля – 1,5; лечебные учреждения различного формата – 1.

Все расчеты ставки аренды должны быть сделаны письменно и приложены к договору

А в заключении нужно отметить, что все расчеты должны быть отражены в письменном виде и представлены в виде приложения к главному договору. Это защитит участников сделки от проблем с фискальными органами.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Приложение к договору аренды в 2021 — опись имущества квартиры, график платежей, нежилое помещение

Разные арендные соглашения требуют разный набор различных приложений для расширения и конкретизации закрепленной сделки. Составление приложений и их наличие зависит от цели найма объекта аренды, типа и категории самого объекта и многих других факторов.

Нужно знать хотя бы о самых распространенных приложениях к арендным договорам, о том, как они правильно оформляются, в каких случаях и какие, а также в рамках каких сроков действуют.

Приложением является такой документ, который считается неотъемлемой частью арендного договора. Оно служит дополнением и, одновременно, закреплением совершенной сделки, заключенного договора. Законодательство в России умалчивает типовую форму, либо иные какие-то критерии для стандарта приложений.

Все упирается в договоренности между участниками сделки, а также необходимости, которая возникает в оформлении того или иного приложения.

https://www.youtube.com/watch?v=thrj5BYYS_g

Эти документы бывают разными – одни очень большими по объему, даже превышающими количество листов самого договора, другие – короткие, умещающиеся на 1 лист.

В договорах аренды недвижимого имущества встречаются следующие приложения:

- подробное описание объекта договора – участка земли, квартиры, здания, помещения, гаража и иное;

- соглашение о размере арендной платы, куда входят также и расчеты (по требованию сторон, или одной стороны);

- график платежей;

- опись имущества (составляться может после проведения инвентаризации);

- акт приема-передачи имущества;

- дополнительное соглашение;

- техническая документация по недвижимости – кадастровый паспорт, выписка из БТИ, план строения и другое;

- документы о правах собственности на арендованное имущество – договор купли-продажи;

- документы о проведенной регистрации собственнических прав – выписка из ЕГРН (Росреестра);

- справочные бумаги – например, справка из БТИ;

- расписка о принятии предоплаты, если таковая есть.

Одной из важных функций приложений является дополнение договора теми изменениями, которые могли случиться в течение срока действия соглашения.

Такую особую роль обычно выполняют дополнительные соглашения, которые служат как приложением к основному договору, так и могут быть самостоятельным документом, имеющим юридическую силу основного варианта.

Но чаще всего доп. соглашения редко рассматривают вне действия первоначального соглашения. Дополнительных соглашений может быть столько, сколько потребовалось вносить изменения в договор.

Структура дополнительного соглашения следующая:

- Название документа.

- Реквизиты договора аренды, к которому он прилагается.

- Сведения о сторонах-участниках.

- Перечисление пунктов договора, в которые вносятся поправки, вместе с подробным описанием самих изменений.

- Перечисляются пункты, которые подлежат исключению из договора.

В договорах аренды движимого имущества могут использоваться такие приложения:

- перечень арендованных автомобилей;

- техническая база по автотранспортному средству – техпаспорт, к примеру;

- документы о праве собственности на автомобиль – договор купли-продажи, мены, дарения, либо свидетельство, взятое у нотариуса о вступлении в права наследника;

- документация о регистрации прав владельца автотранспорта – ПТС (паспорт транспортного средства), свидетельство, оформленное в ГИБДД;

- условия аренды автотранспортного средства (в редких случаях выносятся отдельно в приложение);

- список ценного имущества, отдаваемое в пользование арендатору;

- расписка о принятии предоплаты, если это фигурирует в сделке.

Некоторые виды приложений могут и не оформляться, а прописываться прямо в тексте самого арендного соглашения. Так, это может касаться, например, описи имущества, особенно, если оно немногочисленное.

Есть и такие приложения, от которых стороны и вовсе могут отказаться. Так, подробную калькуляцию проведенных расчетов по выявлению размера арендной платы могут и не прилагать к договору по желанию сторон.

В самом арендном соглашении обязательно должны быть указаны ссылки на те приложения, которые будут служит неотъемлемой частью сделки. Приложение составляют и прилагают к договору потому, что не хотят нагружать основной документ о заключенной сделке.

Договор аренды комнаты между физическими лицами рассматривается на этой странице.

Если сравнить структуру приложений и структуру договоров, то у последний она фиксированная и типовая.

В договорах есть четко распределенные пункты – название документа, описание названий сторон и их определение, предмет, описание объекта, обязанности, права, ответственность участников сделки, спорные моменты, особенности расторжения договора и прочие детали.

Разный формат и произвольная форма приложений позволяют составлять их так, чтобы максимально дополнить и отразить все детали и специфику сделки.

https://www.youtube.com/watch?v=-EG6JCGDnd0

Самое главное для таких документов, чтобы они были подписаны надлежащим образом – рядом с подписями должна быть расшифровка фамилий и паспортные данные сторон сделки.

Это будет служить свидетельством того, что стороны ознакомлены с приложениями в таком же порядке, в каком и с самим договором.

Следует не забывать, что каждая сторона должна получить свой экземпляр контракта с копиями всех приложений, которые заверены подобным образом.

Опись имущества квартиры

Опись того имущества, которое остается в квартире, сдающейся в аренду – это документ, который служит основным приложением к основному договору аренды.

В нем отражается списком вся мебель, бытовая техника, посуда, предметы украшения, ковры, занавески и прочее, что оставляет арендодатель в пользование арендатору вместе с квартирой. Это своего рода инвентаризация, только проведенная по квартире.

Такая опись прилагается к акту-приема передачи и вместе они служат дополнением для основного арендного контракта.

В описи должна быть проставлена подпись как арендодателя, так и арендатора, чтобы было видно, что наниматель ознакомлен с тем, что содержится в квартире и принял это.

График платежей

График платежей арендной платы – это базовый документ, на основании которого совершаются все платежи арендатором с тем, чтобы погашать свои финансовые обязательства перед арендодателем.

Этот документ необходим тогда, когда стороны определили конкретную дату, когда ежемесячно, либо ежеквартально, наниматель обязан будет платить наймодателю за то, что пользуется его имуществом какое-то время. Графике составляется после того, как будут проведены все расчеты стоимости договора.

Аренда нежилого помещения

Приложение к договору аренды нежилого помещения, описывающее подробным образом сам объект передачи, оформляется в виде характеристики. В этом документе должны быть указаны все параметры объекта, будь то помещение, либо целое здание.

Сведения о помещении берутся из спецификации, экспликации, технического и кадастрового паспорта.

Все эти данные проверяются нотариусом, заверяются и подписываются сторонами. Техническую характеристику прилагают к договору аренды нежилого помещения вместе с актом-приемки передачи.

Как оформить и его образец

Специально разработанных и унифицированных бланков для изготовления приложений к арендному соглашению нет. Все составляется либо в свободной форме, либо в установленном порядке для конкретных видов приложений. Например, речь идет о какой-либо справке, либо техническая документация на объект договора.

Копии приложений заверяются нотариусом, удостоверяющим подлинность бумаги. Такие копии используются для наполнения целостного пакета бумаг, который должен иметь каждый участник. Рассмотрим несколько образцов приложений к арендному договору.

Опись имущества квартиры составляется следующим образом:

- Шапка с реквизитами договора аренды, именами сторон, а также номером самого приложения.

- Название документа (пишется посередине строки).

- Таблица со следующими пунктами – номер строки, список имущества, какой единицей следует его измерять, количество, стоимость за единицу, стоимость имущества.

- Общая стоимость прописью и цифрами с обозначением денежной единицы.

- Подписи обеих сторон.

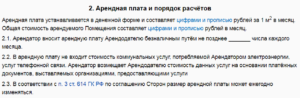

График платежей по аренде при заключении договора между юридическими лицами имеет следующий стандарт:

- На месте шапки приложения указывается его номер, реквизиты договора аренды (номер, дата и названия сторон).

- Название документа.

- Табличный вариант графика – номер по порядку, период, за который производится оплата, дата фактического внесения денег на счет арендодателя, размер арендной платы за 1 кв. м. с учетом внесения НДС, площадь помещения, общая арендная плата.

- Сумма в общем по месячной плате.

- Сумма НДС.

- Подписи сторон, скрепленные печатями.

График платежей по аренде при заключении договора между физическими лицами имеет следующий стандарт:

- В шапке пишется номер приложения, а также реквизиты договора аренды и наименование его сторон.

- Наименование документа.

- Таблица – порядковый номер, отчетный период, за какой нужно платить аренду, дата оплаты, сумма за 1 кв. м., площадь арендуемого помещения, общая арендная плата.

- Общая сумма всего за месяц с указанием денежной единицы.

- Подписи сторон.

В случае аренды нежилого помещения применяется приложение, выполненное в форме «Характеристики» самого арендуемого помещения.

https://www.youtube.com/watch?v=Bf1nXnh_gbQ

Образец приложения можно скачать здесь.

Срок действия

Период действия арендного договора может быть разный, и приложения к нему также имеют идентичные сроки действия. Но в некоторых случаях могут указывать отдельные сроки приложений, которые отличаются от договора.

После того, как, например, дополнительное соглашение утратит свою силу после истечения его срока действия, поправки, указанные в нем, больше не имеют право использовать. Также некоторые справки могут отличаться по срокам действия, ходатайства и прочие приложения.

В ГК РФ указывается, что договора, которые заключаются на срок от 1 года и более по времени, подлежат обязательной регистрации в Регпалате (Росреестре, ЕГРН – едином госреестре недвижимости).

Эти сведения о сделке предоставляются не только для учета обращения недвижимых объектов, но также и для передачи сведений о потенциальных доходах в виде арендной платы в налоговую инспекцию.

Именно с этих доходов должны быть отчислены 13% подобного сбора в казну налоговой инспекции. Законом указано также, что договор регистрируется вместе со всеми приложениями.

Так что приложения к договору аренду также следует регистрировать, если они являются неотъемлемой части соглашения, действующего сроком более 12 месяцев.

Приложения к арендному соглашению служат ключевыми документами, которые воспринимаются юридически как неотъемлемая часть договора.

Одинаковых приложений нет, они составляются в произвольной форме и не закрепляются на законодательном уровне. Это не касается тех приложений, которые составляют в установленном законом или правилами порядке (справки, доп. соглашения и прочее).

Как взять в аренду лесной участок, рассказывается тут.

Про временную регистрацию по договору аренды узнайте в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Расчет арендной платы за нежилое помещение: как рассчитывается, пример

Если у собственника недвижимости имеется возможность получить постоянный доход, используя для этого нежилое помещение, сразу же возникают вопросы касательно правильного расчета арендной платы.

Стоит отметить, что спорные вопросы, связанные с расчетом ставки-платежа за нежилое помещение, могут возникать как у арендатора, так и арендодателя.

Потому следует знать об особенностях данного процесса, и нюансах, которые в обязательном порядке принимаются к сведению для правильного подсчета тарифа.

Арендная плата – что это такое

В соответствии с действительными нормами гражданского законодательства, под арендной платой принято понимать фиксированный платеж, который арендатор обязуется уплачивать за арендодателю за помещение, временно находящееся под его контролем и используемое в зависимости от функционального назначения. При этом, результат хозяйственной деятельности на сумму платежа не влияет, и даже если нежилое помещение не приносит арендатору никаких доходов, он все равно будет обязан совершать платежи.

Стоит отметить, что при сдаче нежилых зданий и помещений в найм необходим соответствующий договор, на основании которого будут зафиксированы права и обязанности сторон сделки.

В случае его отсутствия сдавать его будет нельзя, и отстоять свои интересы в случае нарушений будет непросто.

https://www.youtube.com/watch?v=XD-hpTlLxfQ

Что же касается арендной ставки, то на ее формирование будут оказывать влияние сразу несколько факторов, среди которых:

- Расположение нежилого здания или помещения, в частности, близость от транспортных магистралей. Инфраструктурное обеспечение и многое другое;

- Техническое состояние помещения;

- Степень изношенности здания;

- Строительные материалы, которые были использованы при постройке объекта недвижимости;

- Видовая принадлежность помещения, сдаваемое в аренду;

- Ключевое назначение помещения.

Конечно же, данный перечень нельзя назвать полным, так как при расчете ставки могут быть учтены еще и другие обстоятельства, по каким-то причинам имеющие первостепенное значение.

Для примера, в расчет арендной платы могут быть включены дополнительные взносы за использование земельного участка, на территории которого находится сдаваемый в аренду объект.

Как правило, расчет стоимости аренды будет определяться на 1 кв. м нежилой площади. Однако, при необходимости стороны могут договориться о применении других расчетных единиц. В том случае, если имеет место быть долгосрочная договоренность, применяется годовая ставка. Величина арендной платы может быть самым разной, и зачастую зависит от конкретного региона.

Арендная плата за жилое помещение и нежилое – в чем разница

В случае с арендой нежилых и жилых помещений существует несколько отличительных характеристик. Так, при аренде жилья между сторонами заключается договор найма, согласно которому регламентируются не только взаимоотношения между нанимателем и владельцем, но и порядок расчета.

Таким образом, можно смело утверждать, что в отношении жилых помещений использовать термин «аренда» не совсем корректно, так как получить его во временное пользование можно исключительно на основании договора найма. Стоит обратить внимание еще на один принципиальный момент.

Все помещения жилого назначения, признанные как муниципальная собственность, предоставляются исключительно физическим лицам.

Что касается аренды нежилого помещения (включая целые здания), то его получить могут только юридически е на лица на основании соответствующего соглашения с собственником. При этом, помещение может быть использовано исключительно по своему целевому назначению, то есть проживать тут на время аренды невозможно, и оно подойдет только для офисных или складских целей.

Если помещение находится на балансе муниципалитета, то тут имеется несколько нюансов.

Срок договора аренды должен превышать 1 год, и арендатор обязан своевременно оплачивать все предусмотренные договором платежи без задержек.

В противном случае, договор может быть расторгнут в любой момент. Если же все обязательства исполняются строго в соответствии с условиями соглашения, по окончании срока действия соглашения арендатор получает право выкупить помещение.

Еще одно принципиальное различие в арендной ставке за жилое и нежилое помещение заключается в том, что в случае с нежилой недвижимостью, тариф будет состоять из двух частей – расходной и доходной.

В размере платежа, собственник будет учитывать все затраты, которые определены за содержание здания и оплату коммунальных услуг (иногда в договорах указывается, что коммуналка оплачивается арендатором отдельно).

А вот доходная часть тарифа заключается в том, что собственник помещения, переданного во временное пользование, намеревается получить прямую прибыль. Что же касается деятельности, которую будет вести арендатор в помещении, зданий нежилого формата, то она никоим образом не будет влиять на ставку тарифа.

Методика расчета стоимости арендной платы нежилого помещения

Чаще всего арендная плата для нежилых помещений рассчитывается сразу за год. При этом, Постановление Минстроя от 14.09.1992 года №209 «Об утверждении Методики по определению уровня арендной платы», указывает, что для получения итогового результата будет использована следующая формула:

ПД = Аим + Азем, где

ПД – плата, вносимая арендатором за пользование объектом согласно условиям договоренностей;

Аим – оплата за аренду имущества, куда также может быть включена калькуляция аренды помещения;

Азем – плата за аренду земельного надела, на котором расположен объект недвижимости. Данный показатель зависит от конкретного региона, и уточняется в муниципальных органах.

https://www.youtube.com/watch?v=IpYWQna61fY

В свою очередь, показатель аренды имущества будет состоять из множества факторов и коэффициентов, которые в обязательном порядке должны быть учтены при проведении необходимых расчетных операций.

Аим = Бап х Киз х Км х Кт х Кд х Кз х Кнж х Кс х S, где

Бап – базовая ставка за временное пользование помещением (стоимость платы за 1 квадратный метр);

S – суммарная площадь объекта, который передается в пользование;

Кз – коэффициент, принимающий к сведению определенную территорию, район расположения (город) арендуемого объекта. Данная величина утверждается на законодательном уровне (приложение 1 ПП №209);

Кт – показатель типа нежилого помещения. Так, для складских и производственных объектов с отоплением величина равна 0,5, в то время как для объектов без отопления – 0,3. Для всех остальных типов используется 1;

Кнж – величина, обозначаемая качество арендуемого помещения. Она включает в себя расположение объекта, его техническое состояние и использование прилегающих территорий. Каждый из коэффициентов, входящих в расчет данного показателя, утверждается законодательно, и занимается этим Правительство РФ;

Кд – показатель, отвечающий за хозяйственную деятельность арендатора. Наибольшее значение будет установлено для игорных заведений и банков, и значение будет равно 3.

Самое минимальное значение показателя будет определено для общественных структур, организаций, цель которых не состоит в получении прибыли и правоохранительных органов.

В данной ситуации коэффициент будет равен 0,1;

Кс – показатель, принимающий в расчет арендной ставки передачу имущества в субаренду.

Пример расчета арендной платы за нежилое помещение

Расчет арендной ставки за год в отношении нежилого помещения является весьма трудоемким процессом, и потому следует привлекать к данной задаче профессионалов, имеющих опыт в произведении необходимых действий.

В качестве примера рассмотрим расчет годовой аренды за помещение муниципальной собственности в Ступинском районе Москвы. Муниципальный орган утвердил здесь базовую ставку за 1 кв. м. недвижимости в 350 руб., а коэффициент территориальной зоны (то есть, где именно должно находиться помещение) – 1,25.

Со всеми остальными показателями, учитываемыми при совершении расчетных операций, необходимо будет ознакомиться в соответствии с приложениями к Приказу Минстроя.

Так, методика расчета предусматривает следующие значения:

- Для коэффициента качества материала стоит уделить внимание, из чего сделаны стены помещения. Для кирпичных строений он равен 1,5, для железобетонных конструкций – 1,25, смешанные постройки – 1, здание из дерева – 0,8.

- По типу строения складские и производственные помещения с отоплением будут иметь величину в 0,5 (без отопления – 0,3). Все остальные помещения будут равны 1.

- Расположение помещений. Если арендованная площадь находится в подвале, берется коэффициент 0,19, для отдельных строений – 0,54, чердаков – 0,26, для различных пристроек – 0,32.

- Использование прилегающих зон. При наличии огражденной территории величина равна 0,27, если ограждения нет – 0,16. А при отсутствии возможности пользоваться прилегающими территориями – 0,1.

- В зависимости от вида деятельности будут установлены такие значения. Нотариусы, юридические фирмы, банки и посредники – 3; гостиницы, охранные агентства, офисы – 2,5; рестораны, ночные клубы и ломбарды – 2; торговые объекты (коммерческое помещение) и заведения общепита – 1,5; лечебные заведения любого формата – 1.

Стоит обратить внимание, что все расчетные операции должны быть произведены в письменной форме, чтобы в обозримом будущем у сторон договора не возникло никаких проблем с Налоговой службой. Изучить пример можно здесь.

")

(образец 1)")